九或十年前,大多数加密货币爱好者都不知道稳定币的存在是为了什么。 当以太坊越来越受欢迎时,我记得论坛上的一篇文章完美地捕捉到了普遍的困惑: “我在 Poloniex 上卖掉了 ETH,并得到了一些末尾带有‘T’的奇怪美元。 我应该拿它们来做什么?”

这些“奇怪的美元”原来是 USDT。 像当时的许多其他人一样,作者认为它们是加密货币和真钱之间毫无意义的一层——而且不仅仅是毫无意义,而是不方便。 比特币和以太币的流动性都足够强; 您可以轻松地为其中任何一种找到买家。 但是一旦你有了 USDT,你能用它来做什么呢?

我记得那个帖子中的有人建议了一个显而易见的解决方法:只需将令牌换回 ETH 或 BTC,然后将您的加密货币转移到支持法定货币提款的交易所。

从那时起,情况发生了很大变化。 稳定币的总市值最近突破了 3000 亿美元,而且——更重要的是——它还在持续增长。 这意味着用户没有从稳定币中套现; 他们正在投入更多的钱。 在世界各地,许多人现在更喜欢将加密货币出售为稳定币,而不是传统的电子货币。

那么,是什么让稳定币比您银行帐户中普通的美元更好呢?

稳定币的独立性来自其抵押品

当您将钱存在银行时,您实际上并不拥有那笔钱。 您真正拥有的是银行承诺有一天会将其还给您。 而且您在那儿存的钱越多,您就开始越发意识到该承诺有多么脆弱。 每个人都知道部分准备金银行制度:一个简单的事实,即没有一家银行持有所有欠客户的钱。

银行是寻找不退还您资金的借口的专家,监管机构通常会帮助他们。 “反洗钱措施”、取款限额、无休止的验证——所有这些都旨在让您几乎不可能取出大笔款项。

乍一看,稳定币的情况甚至更糟。 当您将法定货币兑换为稳定币时,您的现金最终会落入发行方——Tether、Circle 或其他人的手中。 银行不再欠您那些钱了; 它欠他们钱。 您不是一个可能拒绝退还您资金的实体,而是增加了第二个实体——稳定币发行方——他们可能会做完全相同的事情。

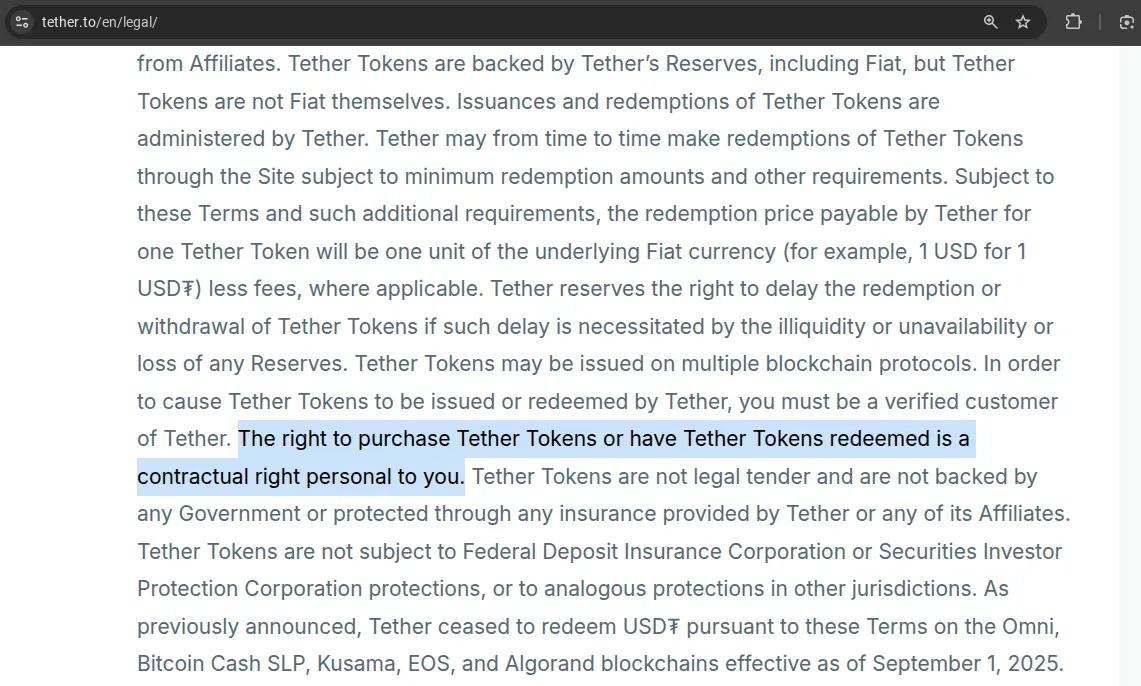

但实际上,几乎没有人直接从发行方购买稳定币。 如果您用法定货币购买 USDT,您可能是从其他用户那里获得的,而不是从 Tether 本身获得的。 当您这样做时,那些令牌背后的美元的任何“索赔”都没有转移给您。 Tether 自己的条款清楚地说明了这一点:只有与 Tether Limited 签订合同并经过验证的客户才有权将 USDT 兑换成美元。 如果您没有完成该过程,Tether 不欠您任何东西。

Circle 的 USDC 规则甚至更严格——您需要是一个经过验证的 法人实体,并具有批准的合规配置文件。

然而,似乎没有人关心。 大多数人并不将稳定币视为法币的“债权”,而是将其视为本身独立的金融资产——仅仅因为每个人都同意它具有价值而具有价值的东西。

这有点像 1990 年代的索马里:当政府倒台时,索马里先令继续流通了多年。 人们继续使用它,不是因为它有任何东西支持,而是因为每个人都同意继续接受它。

1 USDT = 1 美元不是因为有人必须给您 1 美元,而是因为市场充满了愿意这样做的人。 这才是真正重要的唯一支持。

USDC 并没有太大的不同。 并且对于加密货币抵押的稳定币(例如,USDS——DAI 的继承者),根本没有法律上义务的交易对手。 相反,所有参与编写智能合约或运行协议接口的人都公开声明不承担任何义务。

鉴于此,您可以独立于其支持来查看稳定币。 从这个角度来看,它们比普通银行资金的许多优势就显现出来了。

更少的冻结和限制

起初,稳定币似乎可能会增加您的资金被冻结的风险:

- 稳定币发行方可能会阻止您的钱包。

- 您的银行可能会冻结您出售稳定币(或其他加密货币)所获得的资金。

- 监管机构可能会关闭银行本身——从而导致您的资产也被拿走。

似乎如果没有稳定币,您只会剩下该列表中的最后两个风险。

但只有当您将稳定币视为兑换回法定货币之前的临时停留点时,这种逻辑才适用。 如果您使用它们来避免银行系统,那么情况会完全颠倒。 在这种情况下,稳定币会 消除 这三个风险中的两个——没有银行可以冻结您的资金,没有政府可以没收它们。

在实践中,Tether 或 Circle 冻结钱包的风险远低于您的银行以“合规性原因”锁定您的帐户的风险。 关于银行拒绝释放资金的故事在网上随处可见; 稳定币发行商冻结钱包的案例要罕见得多。

此外,一些稳定币甚至没有在其智能合约中包含 冻结功能 ——这意味着发行方实际上无法阻止您的令牌。 示例包括:

- Liquid 网络上的 USDT

- Polygon 和 BNB Chain 上的 USDT0

- DAI

- Liquity USD

- FRAX

- 以及一些较小的稳定币,如 crvUSD、Freedom Dollar 和 Ducat

更高的收益率

银行中的钱可以赚取利息——因为银行将其借出、交易货币并运行其他获得许可的金融业务。 稳定币让您在 没有 银行、许可证或中介机构的情况下做同样的事情。

人们选择稳定币是因为它们可以利用储蓄来赚取收入,否则这些储蓄只会闲置在银行帐户中。 当然,您不能只是将它们闲置在您的钱包中 - 要获得收益,您必须将它们投入 DeFi 协议中。 在那里,贷款、流动性池和自动化策略都可以在没有中间人或监管开销的情况下工作。 这种结构上的简单性——没有银行、没有许可、没有权限——使得 DeFi 收益率自然更高。

换句话说,稳定币将过去流向金融系统的利润转移回用户手中。

全天候访问

想象一下,现在是星期六晚上,加密货币价格开始快速波动,您想买入。 如果您的资金在银行中,祝您好运——营业时间以外的大额交易要么不可能,要么会因“安全检查”而延迟。 即使是网上银行系统,在涉及大量资金时也不是真正的全天候服务。

使用稳定币,情况有所不同。 您可以访问 rabbit.io,交易任何金额,交换将立即结算——钱包到钱包。

- 数万美元? 没问题。

- 数十万美元? 经常发生。

- 需要转移更多? 我们也可以处理。

无需等待营业时间。 就在任何时间、任何地点的加密速度金融。

快速且低成本的交易

在许多国家/地区,例如在美国,银行基础设施仍然缓慢且过时。 电汇可能需要几个工作日。 对于企业而言,这种延误可能意味着错失良机和现金流冻结。 稳定币可以立即解决这个问题:任何转移都需要几秒钟,成本为几美分,并且 24/7 全天候工作。

在欧洲,SEPA 长期以来使转移快速而可靠,因此这不太相关,这就是为什么稳定币在那里不太普遍的原因。 但在 美洲、非洲和亚洲部分地区,稳定币提供真正的竞争优势——它们使日常商业支付比银行以往任何时候都更快、更简单、更便宜。

跨境支付尤其如此。 传统的国际转账不仅缓慢而且昂贵——受到代理银行和合规检查的拖累。 是的,您可以使用比特币或其他加密货币来做到这一点,因为它们也是无边界和快速的。 但是全球商业仍在以 美元 运行,并且当您的支付令牌跟踪相同的记账单位时,会更加方便。 这正是大多数稳定币所做的事情:它们为您提供加密速度和美元的熟悉度。

可编程性

在某种程度上,稳定币与中央银行数字货币 (CBDC) 相似。 一些政府已经在试验或推出此类系统——主要是因为可编程货币使他们能够对资金的使用方式施加严格的控制。 例如,政府可以发布不能用于购买酒精或彩票的福利金。

然而,稳定币为相反的想法打开了大门——编程资金以限制国家,而不是公民。 理论上,纳税人可以使用智能合约来确保他们的钱仅用于他们支持的事业。 想象一下,以稳定币支付税款并将它们放入定义收件人白名单的合同中——您个人信任的医院、学校或非政府组织。 然后,政府只能在这些已批准的类别中分配资金。

当然,这仍然更接近科幻小说而不是金融现实。 但它说明了银行资金和稳定币之间的主要区别之一: 后者可由其用户编程,而不仅仅是由机构编程。

结论

稳定币相对于传统银行资金的优势已经很难忽视。 毫不奇怪,对于当今许多加密货币用户来说,稳定币已成为将资金提取到银行系统中的成熟替代方案。

当然,要了解它们的真正价值,您必须停止将它们视为发行人将令牌兑换为法定货币的“承诺”。 而是将它们视为数字资产,这些资产通过市场集体将它们视为数字资产来维持价值。 只要有足够的流动性和需求,您总会找到有人愿意按面值购买您的稳定币。 如果这种需求消失了,那么“支持”的问题将突然再次变得重要——并且并非所有人都能赎回那些令牌背后应该有的东西。

但是,话又说回来,这对于法定货币来说不是真的吗? 任何 15 年前花费本国货币的人都从中获得了比今天花费它的人更多的价值——而那些再等 15 年的人将获得的更少。 在金融崩溃中,最后一个持有本国货币的人最终将一无所有。 按照这种逻辑,整个法定货币体系只是一种金字塔而已。

然而,历史为我们提供了反例。 索马里的先令在 1990 年代因国家崩溃而幸存下来,因为 自由市场——而不是政府——维持了它的价值。 也许稳定币将遵循类似的道路:由用户自愿接受的货币,而不是由国家强制执行的货币。 如果有一天美元消失了——但与之挂钩的稳定币仍然存在,仍然为去中心化经济提供动力,那将是多么富有诗意。