Chín hoặc mười năm trước, hầu hết những người đam mê tiền điện tử đều không biết tại sao stablecoin thậm chí còn tồn tại. Khi Ethereum đang trở nên phổ biến, tôi nhớ một bài đăng trên một diễn đàn đã nắm bắt được sự nhầm lẫn chung một cách hoàn hảo: “Tôi đã bán ETH trên Poloniex và nhận được một số đô la kỳ lạ có chữ ‘T’ ở cuối. Tôi phải làm gì với chúng?”

Những “đô la kỳ lạ” đó hóa ra là USDT. Giống như nhiều người khác vào thời điểm đó, tác giả đã xem chúng như một lớp vô nghĩa giữa tiền điện tử và tiền thật — và không chỉ vô nghĩa mà còn bất tiện. Bitcoin và Ether đủ thanh khoản; bạn có thể dễ dàng tìm thấy người mua cho một trong hai loại. Nhưng bạn có thể làm gì với USDT sau khi bạn có nó?

Tôi nhớ ai đó trong chuỗi đó đã đề xuất giải pháp thay thế rõ ràng: chỉ cần giao dịch các mã thông báo trở lại ETH hoặc BTC rồi chuyển tiền điện tử của bạn sang một sàn giao dịch hỗ trợ rút tiền pháp định.

Rất nhiều điều đã thay đổi kể từ đó. Tổng vốn hóa thị trường của stablecoin gần đây đã vượt qua 300 tỷ đô la và — quan trọng hơn — nó vẫn tiếp tục tăng. Điều đó có nghĩa là người dùng không rút tiền khỏi stablecoin; họ đang bỏ nhiều tiền hơn vào chúng. Trên khắp thế giới, nhiều người hiện thích bán tiền điện tử để lấy stablecoin hơn là lấy tiền điện tử truyền thống.

Vậy điều gì khiến stablecoin tốt hơn đô la thông thường trong tài khoản ngân hàng của bạn?

Sự độc lập của Stablecoin khỏi tài sản thế chấp của chúng

Khi bạn giữ tiền trong ngân hàng, bạn thực sự không sở hữu số tiền đó. Những gì bạn thực sự có là lời hứa từ ngân hàng sẽ trả lại cho bạn — một ngày nào đó. Và bạn càng giữ nhiều tiền ở đó, bạn càng bắt đầu nhận ra lời hứa đó mong manh như thế nào. Mọi người đều biết về hoạt động ngân hàng dự trữ một phần: sự thật đơn giản là không có ngân hàng nào giữ tất cả số tiền mà họ nợ khách hàng.

Các ngân hàng là bậc thầy trong việc tìm kiếm lý do để không trả lại tiền của bạn và các cơ quan quản lý thường giúp họ. “Các biện pháp chống rửa tiền”, giới hạn rút tiền, xác minh vô tận — tất cả đều được thiết kế để khiến việc rút một số tiền lớn trở nên gần như không thể.

Thoạt nhìn, stablecoin thậm chí còn có vẻ tồi tệ hơn. Khi bạn hoán đổi tiền pháp định cho stablecoin, tiền mặt của bạn sẽ rơi vào tay nhà phát hành — Tether, Circle hoặc ai đó khác. Ngân hàng không còn nợ bạn số tiền đó nữa; nó nợ họ. Thay vì một tổ chức có thể từ chối trả lại tiền của bạn, bạn đã thêm một tổ chức thứ hai — nhà phát hành stablecoin — người có thể làm chính xác điều tương tự.

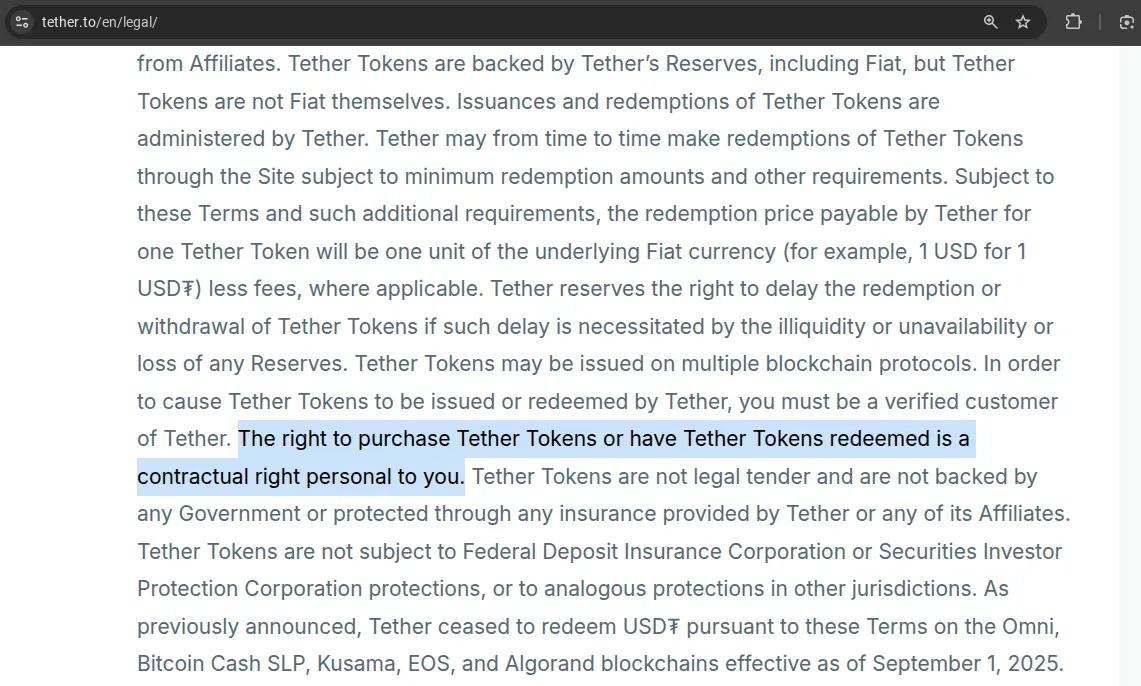

Nhưng trên thực tế, hầu như không ai mua stablecoin trực tiếp từ nhà phát hành. Nếu bạn mua USDT bằng tiền pháp định, có lẽ bạn đã nhận được nó từ một người dùng khác chứ không phải từ chính Tether. Và khi bạn làm như vậy, không có "yêu cầu bồi thường" nào đối với số đô la đằng sau những mã thông báo đó được chuyển cho bạn. Các điều khoản riêng của Tether nêu rõ ràng: chỉ những khách hàng đã được xác minh ký hợp đồng với Tether Limited mới có quyền đổi USDT thành đô la. Nếu bạn không trải qua quá trình đó, Tether không nợ bạn bất cứ điều gì.

Các quy tắc của Circle đối với USDC thậm chí còn nghiêm ngặt hơn — bạn cần phải là một thực thể pháp lý đã được xác minh với hồ sơ tuân thủ đã được phê duyệt.

Tuy nhiên, dường như không ai quan tâm. Hầu hết mọi người coi stablecoin không phải là "yêu cầu bồi thường" đối với tiền pháp định, mà là tài sản tài chính độc lập theo đúng nghĩa của chúng — một thứ gì đó có giá trị đơn giản chỉ vì mọi người đều đồng ý là như vậy.

Nó hơi giống Somalia trong những năm 1990: khi chính phủ sụp đổ, đồng shilling Somali vẫn tiếp tục lưu hành trong nhiều năm. Mọi người tiếp tục sử dụng nó, không phải vì nó được hỗ trợ bởi bất cứ thứ gì, mà vì mọi người đều đồng ý tiếp tục chấp nhận nó.

1 USDT = 1 USD không phải vì ai đó phải đưa cho bạn một đô la cho nó, mà vì thị trường có đầy những người sẵn sàng làm như vậy. Đó là sự hỗ trợ duy nhất thực sự quan trọng.

USDC không khác nhiều. Và với các stablecoin được thế chấp bằng tiền điện tử (ví dụ: USDS — kế thừa DAI), hoàn toàn không có đối tác có nghĩa vụ pháp lý nào cả. Ngược lại, tất cả những người tham gia viết hợp đồng thông minh hoặc chạy các giao diện giao thức đều công khai từ chối bất kỳ nghĩa vụ nào.

Với điều đó, bạn có thể xem stablecoin một cách độc lập với sự hỗ trợ của chúng. Từ góc độ đó, rất nhiều lợi thế của chúng so với tiền ngân hàng thông thường sẽ được tập trung vào.

Ít đóng băng và hạn chế hơn

Lúc đầu, stablecoin có vẻ như làm tăng nguy cơ bị đóng băng tiền của bạn:

- Nhà phát hành stablecoin có thể chặn ví của bạn.

- Ngân hàng của bạn có thể đóng băng các khoản tiền bạn nhận được từ việc bán stablecoin (hoặc tiền điện tử khác).

- Và các cơ quan quản lý có thể đóng cửa chính ngân hàng — mang theo tài sản của bạn.

Có vẻ như nếu không có stablecoin, bạn chỉ còn lại hai rủi ro cuối cùng trong danh sách đó.

Nhưng логика đó chỉ áp dụng nếu bạn coi stablecoin là điểm dừng tạm thời trước khi chuyển đổi lại thành tiền pháp định. Nếu bạn sử dụng chúng thay vì để tránh hệ thống ngân hàng, thì bức tranh sẽ hoàn toàn đảo ngược. Trong trường hợp đó, stablecoin loại bỏ hai trong số ba rủi ro đó — không có ngân hàng nào đóng băng tiền của bạn, không có chính phủ nào tịch thu chúng.

Trên thực tế, nguy cơ đóng băng ví từ Tether hoặc Circle thấp hơn nhiều so với nguy cơ ngân hàng của bạn khóa tài khoản của bạn “vì lý do tuân thủ”. Những câu chuyện về các ngân hàng từ chối giải phóng tiền tràn lan trên mạng; các trường hợp nhà phát hành stablecoin đóng băng ví thì hiếm hơn nhiều.

Bên cạnh đó, một số stablecoin thậm chí còn không bao gồm chức năng đóng băng trong hợp đồng thông minh của chúng — có nghĩa là nhà phát hành thực sự không thể chặn mã thông báo của bạn. Ví dụ bao gồm:

- USDT trên mạng Liquid

- USDT0 trên Polygon và BNB Chain

- DAI

- Liquity USD

- FRAX

- và một số stablecoin nhỏ hơn như crvUSD, Freedom Dollar và Ducat

Năng suất cao hơn

Tiền trong ngân hàng có thể kiếm được tiền lãi — bởi vì ngân hàng cho vay, giao dịch tiền tệ và thực hiện các hoạt động tài chính được cấp phép khác. Stablecoin cho phép bạn làm những điều tương tự mà không cần ngân hàng, giấy phép hoặc trung gian.

Mọi người chọn stablecoin vì chúng giúp bạn có thể kiếm thu nhập từ các khoản tiết kiệm mà nếu không thì chỉ ngồi yên trong tài khoản ngân hàng. Tất nhiên, bạn không thể chỉ giữ chúng ở trạng thái nhàn rỗi trong ví của mình — để có được năng suất, bạn phải đưa chúng vào các giao thức DeFi. Ở đó, cho vay, nhóm thanh khoản và các chiến lược tự động đều hoạt động mà không cần người trung gian hoặc chi phí quản lý. Sự đơn giản về cấu trúc đó — không ngân hàng, không cấp phép, không cần xin phép — là điều khiến năng suất của DeFi tự nhiên cao hơn.

Nói cách khác, stablecoin chuyển phần lợi nhuận trước đây thuộc về hệ thống tài chính trở lại cho người dùng.

Truy cập 24/7

Hãy tưởng tượng đó là đêm thứ Bảy, giá tiền điện tử bắt đầu di chuyển nhanh chóng và bạn muốn mua vào. Nếu tiền của bạn ở ngân hàng, chúc may mắn — các giao dịch lớn ngoài giờ làm việc là không thể hoặc bị trì hoãn “vì lý do kiểm tra an ninh”. Ngay cả các hệ thống ngân hàng trực tuyến cũng không thực sự hoạt động 24/7 khi nói đến các khoản tiền đáng kể.

Với stablecoin, mọi thứ khác. Bạn có thể truy cập rabbit.io, giao dịch bất kỳ số tiền nào và giao dịch hoán đổi sẽ được thanh toán ngay lập tức — ví đến ví.

- Hàng chục ngàn đô la? Không vấn đề gì.

- Hàng trăm ngàn đô la? Xảy ra liên tục.

- Cần phải di chuyển nhiều hơn nữa? Chúng tôi cũng có thể xử lý việc đó.

Không cần phải chờ đến giờ làm việc. Chỉ cần tài chính tốc độ tiền điện tử, mọi lúc, mọi nơi.

Giao dịch nhanh chóng và chi phí thấp

Ở nhiều quốc gia, ví dụ như ở Hoa Kỳ, cơ sở hạ tầng ngân hàng vẫn còn chậm và lỗi thời. Chuyển khoản ngân hàng có thể mất vài ngày làm việc. Đối với các doanh nghiệp, sự chậm trễ đó có thể có nghĩa là bỏ lỡ cơ hội và đóng băng dòng tiền. Stablecoin giải quyết vấn đề này ngay lập tức: bất kỳ giao dịch chuyển khoản nào đều mất vài giây, tốn một phần nhỏ của một xu và hoạt động 24/7.

Ở Châu Âu, nơi SEPA từ lâu đã giúp việc chuyển khoản trở nên nhanh chóng và đáng tin cậy, điều này ít liên quan hơn nhiều, đó là lý do tại sao stablecoin ít phổ biến hơn ở đó. Nhưng ở Châu Mỹ, Châu Phi và các khu vực của Châu Á, stablecoin mang lại lợi thế cạnh tranh thực sự — chúng giúp các khoản thanh toán kinh doanh hàng ngày nhanh hơn, đơn giản hơn và rẻ hơn so với các ngân hàng có thể làm được.

Điều này đặc biệt đúng đối với thanh toán xuyên biên giới. Các giao dịch chuyển tiền quốc tế truyền thống không chỉ chậm mà còn tốn kém — bị đè nặng bởi các ngân hàng đại lý và kiểm tra tuân thủ. Có, bạn có thể sử dụng Bitcoin hoặc một loại tiền điện tử khác cho việc đó, vì chúng cũng không biên giới và nhanh chóng. Nhưng thương mại toàn cầu vẫn chạy bằng đô la Mỹ và sẽ thuận tiện hơn nhiều khi mã thông báo thanh toán của bạn theo dõi cùng một đơn vị tài khoản. Đó chính xác là những gì hầu hết các stablecoin làm: chúng cung cấp cho bạn tốc độ tiền điện tử với sự quen thuộc của đô la.

Khả năng lập trình

Theo một cách nào đó, stablecoin tương tự như tiền kỹ thuật số của ngân hàng trung ương (CBDC). Một số chính phủ đã thử nghiệm hoặc triển khai các hệ thống như vậy — chủ yếu là vì tiền có thể lập trình mang lại cho họ khả năng áp đặt các biện pháp kiểm soát chặt chẽ về cách có thể chi tiền. Ví dụ: một chính phủ có thể phát hành các khoản thanh toán phúc lợi không thể được sử dụng để mua rượu hoặc vé số.

Tuy nhiên, stablecoin mở ra cánh cửa cho một ý tưởng ngược lại — lập trình tiền để hạn chế nhà nước, không phải công dân. Về lý thuyết, người nộp thuế có thể sử dụng các hợp đồng thông minh để đảm bảo tiền của họ chỉ được chi cho những mục đích mà họ ủng hộ. Hãy tưởng tượng việc nộp thuế bằng stablecoin và đưa chúng vào một hợp đồng xác định danh sách trắng người nhận — bệnh viện, trường học hoặc các tổ chức phi chính phủ mà bạn tin tưởng cá nhân. Sau đó, chính phủ chỉ có thể phân bổ tiền trong các danh mục đã được phê duyệt đó.

Tất nhiên, điều này vẫn gần với khoa học viễn tưởng hơn là thực tế tài chính. Nhưng nó minh họa một trong những điểm khác biệt chính giữa tiền ngân hàng và stablecoin: những thứ sau có thể được người dùng của chúng lập trình, không chỉ bởi các tổ chức.

Kết luận

Những lợi thế của stablecoin so với tiền ngân hàng truyền thống đã khó có thể bỏ qua. Không có gì ngạc nhiên khi đối với nhiều người dùng tiền điện tử ngày nay, stablecoin đã trở thành một giải pháp thay thế hoàn toàn cho việc rút tiền vào hệ thống ngân hàng.

Tất nhiên, để thấy được giá trị thực của chúng, bạn phải ngừng coi chúng là "lời hứa" từ các nhà phát hành để đổi mã thông báo lấy tiền pháp định. Thay vào đó, hãy coi chúng như những tài sản kỹ thuật số duy trì giá trị vì thị trường tập thể coi chúng như vậy. Miễn là có đủ tính thanh khoản và nhu cầu, bạn sẽ luôn tìm thấy ai đó sẵn sàng mua stablecoin của bạn theo mệnh giá. Nếu nhu cầu đó cạn kiệt, câu hỏi về "sự hỗ trợ" sẽ đột nhiên trở nên quan trọng trở lại — và không phải ai cũng có thể đổi được những gì được cho là đằng sau những mã thông báo đó.

Nhưng sau đó, chẳng phải điều đó cũng đúng với tiền pháp định sao? Bất kỳ ai đã chi tiền tệ quốc gia của họ mười lăm năm trước đều nhận được nhiều giá trị hơn những người chi tiêu nó ngày nay — và những người đợi thêm mười lăm năm nữa sẽ nhận được ít hơn nữa. Trong một cuộc khủng hoảng tài chính, người cuối cùng nắm giữ tiền tệ của đất nước họ sẽ kết thúc mà không có gì. Theo logic đó, toàn bộ hệ thống tiền pháp định chỉ là một loại kim tự tháp khác.

Tuy nhiên, lịch sử cho chúng ta những phản ví dụ. Đồng shilling của Somalia đã tồn tại sau sự sụp đổ của nhà nước vào những năm 1990 vì thị trường tự do — chứ không phải chính phủ — đã duy trì giá trị của nó. Có lẽ stablecoin sẽ đi theo một con đường tương tự: tiền được người dùng tự do chấp nhận, không phải do các quốc gia áp đặt. Sẽ thật nên thơ nếu một ngày nào đó, đô la Mỹ biến mất — nhưng các stablecoin gắn liền với nó vẫn còn, tiếp tục thúc đẩy nền kinh tế phi tập trung.