Hace nueve o diez años, la mayoría de los entusiastas de las criptomonedas no tenían ni idea de por qué existían las stablecoins. Cuando Ethereum estaba ganando terreno, recuerdo un post en un foro que capturaba la confusión general a la perfección: "Vendí ETH en Poloniex y conseguí unos dólares raros con una 'T' al final. ¿Qué se supone que debo hacer con ellos?"

Esos "dólares raros" resultaron ser USDT. Como muchos otros por aquel entonces, el autor los veía como una capa inútil entre las criptomonedas y el dinero real, y no sólo inútil, sino también incómoda. Bitcoin y Ether eran lo suficientemente líquidos; podías encontrar fácilmente un comprador para cualquiera de ellos. Pero, ¿qué demonios podías hacer con USDT una vez que lo tenías?

Recuerdo que alguien en ese hilo sugirió la solución obvia: simplemente intercambiar los tokens de nuevo por ETH o BTC y luego transferir tu cripto a un exchange que admita retiradas en fiat.

Muchas cosas han cambiado desde entonces. La capitalización de mercado combinada de las stablecoins ha superado recientemente los 300.000 millones de dólares y, lo que es más importante, sigue creciendo. Eso significa que los usuarios no están retirando dinero de las stablecoins, sino que están invirtiendo más dinero en ellas. En todo el mundo, muchas personas prefieren ahora vender criptomonedas por stablecoins en lugar de por dinero electrónico tradicional.

Entonces, ¿qué hace que las stablecoins sean mejores que los dólares ordinarios en tu cuenta bancaria?

La independencia de las Stablecoins de su garantía

Cuando guardas dinero en un banco, en realidad no posees ese dinero. Lo que realmente tienes es una promesa del banco de devolvértelo, algún día. Y cuanto más dinero guardas allí, más empiezas a darte cuenta de lo frágil que es esa promesa. Todo el mundo conoce la banca de reserva fraccionaria: la simple verdad de que ningún banco guarda nunca todo el dinero que debe a sus clientes.

Los bancos son maestros en encontrar excusas para no devolverte tus fondos, y los reguladores a menudo les ayudan. "Medidas contra el blanqueo de dinero", límites de retirada, verificación interminable — todo diseñado para que sea casi imposible sacar una gran suma.

A primera vista, las stablecoins parecen aún peores. Cuando cambias dinero fiduciario por una stablecoin, tu dinero en efectivo acaba en manos del emisor: Tether, Circle o alguien más. El banco ya no te debe ese dinero; se lo debe a ellos. En lugar de una entidad que podría negarse a devolverte tu dinero, has añadido una segunda — el emisor de la stablecoin — que podría hacer exactamente lo mismo.

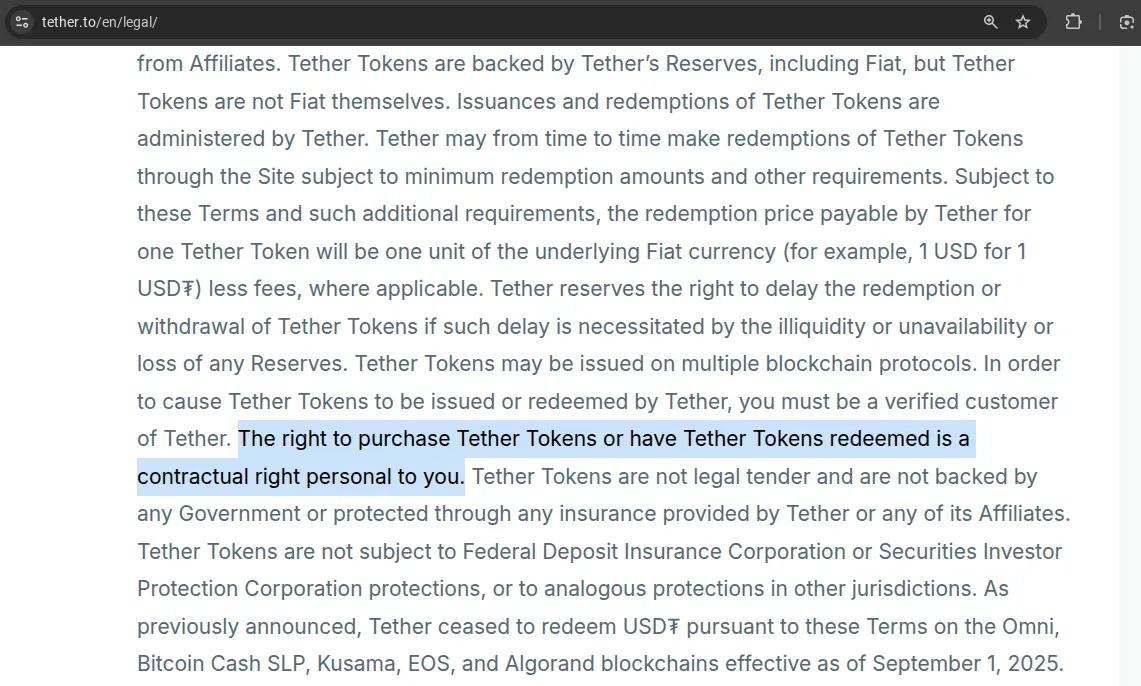

Pero en realidad, casi nadie compra stablecoins directamente del emisor. Si compraste USDT con dinero fiduciario, probablemente lo obtuviste de otro usuario, no de Tether en sí. Y cuando lo hiciste, ningún "derecho" a los dólares que respaldan esos tokens te fue transferido. Los propios términos de Tether lo dicen claramente: sólo los clientes verificados que firmaron un contrato con Tether Limited tienen derecho a canjear USDT por dólares. Si no pasaste por ese proceso, Tether no te debe nada.

Las normas de Circle para USDC son aún más estrictas: necesitas ser una persona jurídica verificada con un perfil de cumplimiento aprobado.

Y, sin embargo, a nadie parece importarle. La mayoría de la gente trata las stablecoins no como "reclamaciones" sobre fiat, sino como activos financieros independientes por derecho propio, algo que tiene valor simplemente porque todo el mundo está de acuerdo en que lo tiene.

Es un poco como Somalia en la década de 1990: cuando el gobierno se derrumbó, el chelín somalí siguió circulando durante años. La gente siguió utilizándolo, no porque estuviera respaldado por nada, sino porque todo el mundo acordó seguir aceptándolo.

1 USDT = 1 USD no porque alguien deba darte un dólar por ello, sino porque el mercado está lleno de gente dispuesta a hacerlo. Ese es el único respaldo que realmente importa.

USDC no es muy diferente. Y con las stablecoins respaldadas por criptomonedas (por ejemplo, USDS — el sucesor de DAI), no hay ninguna contraparte legalmente obligada en absoluto. Por el contrario, todos los que participan en la escritura de los contratos inteligentes o en la ejecución de las interfaces del protocolo renuncian públicamente a cualquier obligación.

Dado esto, puedes ver las stablecoins independientemente de su respaldo. Desde ese ángulo, muchas de sus ventajas sobre el dinero bancario ordinario se hacen evidentes.

Menos Congelaciones y Restricciones

Al principio, las stablecoins podrían parecer que aumentan el riesgo de que se congelen tus fondos:

- El emisor de la stablecoin podría bloquear tu monedero.

- Tu banco podría congelar los fondos que obtuviste de la venta de stablecoins (u otras criptomonedas).

- Y los reguladores podrían cerrar el banco mismo, llevándose tus activos con él.

Parece que sin stablecoins, sólo te quedan los dos últimos riesgos de esa lista.

Pero esa lógica sólo se aplica si ves las stablecoins como una parada temporal antes de volver a convertir a fiat. Si las usas en su lugar para evitar el sistema bancario, la imagen se invierte por completo. En ese caso, las stablecoins eliminan dos de esos tres riesgos: ningún banco puede congelar tus fondos, ningún gobierno puede confiscarlos.

En la práctica, el riesgo de que Tether o Circle congelen un monedero es mucho menor que el riesgo de que tu banco bloquee tu cuenta "por motivos de cumplimiento". Las historias sobre bancos que se niegan a liberar fondos están por todas partes en Internet; los casos de emisores de stablecoins que congelan monederos son mucho más raros.

Además, algunas stablecoins ni siquiera incluyen una función de congelación en sus contratos inteligentes, lo que significa que el emisor literalmente no puede bloquear tus tokens. Algunos ejemplos son:

- USDT en la red Liquid

- USDT0 en Polygon y BNB Chain

- DAI

- Liquity USD

- FRAX

- y varias stablecoins más pequeñas como crvUSD, Freedom Dollar y Ducat

Mayores Rendimientos

El dinero en el banco puede generar intereses, porque el banco lo presta, negocia divisas y ejecuta otras operaciones financieras con licencia. Las stablecoins te permiten hacer lo mismo sin bancos, licencias ni intermediarios.

La gente elige stablecoins porque hacen posible obtener ingresos de ahorros que de otro modo simplemente se quedarían quietos en una cuenta bancaria. Por supuesto, no puedes simplemente mantenerlas inactivas en tu monedero; para obtener rendimiento, tienes que ponerlas en protocolos DeFi. Allí, los préstamos, los pools de liquidez y las estrategias automatizadas funcionan sin intermediarios ni sobrecarga regulatoria. Esa simplicidad estructural — sin banco, sin licencia, sin permiso — es lo que hace que los rendimientos de DeFi sean naturalmente más altos.

En otras palabras, las stablecoins transfieren el margen que antes iba al sistema financiero de vuelta al usuario.

Acceso 24/7

Imagina que es sábado por la noche, los precios de las criptomonedas empiezan a moverse rápido y quieres comprar. Si tus fondos están en un banco, buena suerte: las grandes transacciones fuera del horario de oficina son imposibles o se retrasan "por motivos de seguridad". Incluso los sistemas de banca online no son realmente 24/7 cuando se trata de sumas importantes.

Con las stablecoins, es diferente. Puedes ir a rabbit.io, intercambiar cualquier cantidad, y el intercambio se liquidará al instante — monedero a monedero.

- ¿Decenas de miles de dólares? No hay problema.

- ¿Cientos de miles? Sucede todo el tiempo.

- ¿Necesitas mover aún más? También podemos encargarnos de eso.

No hay que esperar al horario de oficina. Finanzas a la velocidad de las criptomonedas, en cualquier momento y en cualquier lugar.

Transacciones Rápidas y de Bajo Coste

En muchos países, por ejemplo en Estados Unidos, la infraestructura bancaria sigue siendo lenta y obsoleta. Una transferencia bancaria puede tardar varios días hábiles. Para las empresas, ese retraso puede significar la pérdida de oportunidades y la congelación del flujo de caja. Las stablecoins solucionan esto al instante: cualquier transferencia tarda segundos, cuesta una fracción de céntimo y funciona 24/7.

En Europa, donde SEPA ha hecho que las transferencias sean rápidas y fiables durante mucho tiempo, esto es mucho menos relevante, razón por la cual las stablecoins son mucho menos frecuentes allí. Pero en América, África y partes de Asia, las stablecoins ofrecen una verdadera ventaja competitiva: hacen que los pagos comerciales cotidianos sean más rápidos, sencillos y baratos de lo que los bancos podrían ser jamás.

Esto es especialmente cierto para los pagos transfronterizos. Las transferencias internacionales tradicionales no sólo son lentas sino también costosas, lastradas por los bancos corresponsales y los controles de cumplimiento. Sí, podrías usar Bitcoin u otra criptomoneda para eso, ya que también son sin fronteras y rápidas. Pero el comercio global todavía se ejecuta en el dólar estadounidense, y es mucho más conveniente cuando tu token de pago rastrea esa misma unidad de cuenta. Eso es exactamente lo que hacen la mayoría de las stablecoins: te dan velocidad cripto con familiaridad con el dólar.

Programabilidad

En cierto modo, las stablecoins son similares a las monedas digitales del banco central (CBDC). Algunos gobiernos ya están experimentando con o implementando tales sistemas — sobre todo porque el dinero programable les da la capacidad de imponer estrictos controles sobre cómo se pueden gastar los fondos. Por ejemplo, un gobierno podría emitir pagos de asistencia social que no puedan utilizarse para comprar alcohol o boletos de lotería.

Las stablecoins, sin embargo, abren la puerta a la idea opuesta: programar el dinero para limitar al estado, no al ciudadano. En teoría, los contribuyentes podrían usar contratos inteligentes para asegurarse de que su dinero se gasta sólo en causas que apoyan. Imagínese pagar impuestos en stablecoins y colocarlos en un contrato que defina una lista blanca de destinatarios: hospitales, escuelas u ONG en las que confía personalmente. El gobierno podría entonces asignar fondos sólo dentro de esas categorías aprobadas.

Por supuesto, esto todavía está más cerca de la ciencia ficción que de la realidad financiera. Pero ilustra una de las diferencias clave entre el dinero bancario y las stablecoins: estos últimos son programables por sus usuarios, no sólo por las instituciones.

Conclusión

Las ventajas de las stablecoins sobre el dinero bancario tradicional ya son difíciles de ignorar. No es de extrañar que para muchos usuarios de criptomonedas de hoy en día, las stablecoins se hayan convertido en una alternativa de pleno derecho a la retirada de fondos en el sistema bancario.

Por supuesto, para ver su valor real, tienes que dejar de pensar en ellas como "promesas" de los emisores para canjear tokens por fiat. En cambio, piensa en ellas como activos digitales que mantienen el valor porque el mercado los trata colectivamente como tales. Mientras haya suficiente liquidez y demanda, siempre encontrarás a alguien dispuesto a comprar tus stablecoins a la par. Si esa demanda se agota alguna vez, la cuestión del "respaldo" de repente importará de nuevo, y no todo el mundo podrá canjear lo que supuestamente hay detrás de esos tokens.

Pero, de nuevo, ¿no es cierto eso también para las monedas fiduciarias? Cualquiera que gastó su moneda nacional hace quince años obtuvo más valor de ella que los que la gastan hoy — y los que esperen otros quince años obtendrán aún menos. En un colapso financiero, la última persona que tenga la moneda de su país acaba sin nada. Por esa lógica, todo el sistema fiduciario es sólo otro tipo de pirámide.

Y, sin embargo, la historia nos da contraejemplos. El chelín somalí sobrevivió al colapso de su estado en la década de 1990 porque el mercado libre, no el gobierno, mantuvo su valor. Tal vez las stablecoins sigan un camino similar: dinero aceptado libremente por los usuarios, no impuesto por los estados. Sería poético que, algún día, el dólar estadounidense desapareciera, pero las stablecoins vinculadas a él permanecieran, impulsando aún la economía descentralizada.