Há nove ou dez anos, a maioria dos entusiastas de criptomoedas não fazia ideia do porquê dos stablecoins sequer existirem. Na época em que o Ethereum estava ganhando força, me lembro de uma postagem em um fórum que capturou perfeitamente a confusão geral: “Eu vendi ETH na Poloniex e recebi alguns dólares estranhos com um ‘T’ no final. O que eu devo fazer com eles?"

Aqueles “dólares estranhos” acabaram por ser USDT. Como muitos outros na época, o autor os viu como uma camada inútil entre a criptomoeda e o dinheiro real — e não apenas inútil, mas inconveniente. Bitcoin e Ether eram líquidos o suficiente; você poderia facilmente encontrar um comprador para qualquer um dos dois. Mas o que diabos você poderia fazer com USDT depois de obtê-lo?

Lembro-me de alguém naquele tópico sugerindo a solução óbvia: basta trocar os tokens de volta por ETH ou BTC e, em seguida, transferir sua criptomoeda para uma bolsa que suporte saques fiduciários.

Muita coisa mudou desde então. A capitalização de mercado combinada de stablecoins cruzou recentemente $ 300 bilhões e — mais importante — continua crescendo. Isso significa que os usuários não estão sacando dinheiro dos stablecoins; eles estão colocando mais dinheiro neles. Em todo o mundo, muitas pessoas agora preferem vender criptomoedas por stablecoins em vez de dinheiro eletrônico tradicional.

Então, o que torna os stablecoins melhores do que os dólares comuns em sua conta bancária?

A Independência dos Stablecoins de suas Garantias

Quando você guarda dinheiro em um banco, você realmente não possui esse dinheiro. O que você realmente tem é uma promessa do banco de devolvê-lo a você — algum dia. E quanto mais dinheiro você guarda lá, mais você começa a perceber o quão frágil essa promessa é. Todo mundo sabe sobre o sistema bancário de reservas fracionárias: a simples verdade de que nenhum banco jamais detém todo o dinheiro que deve a seus clientes.

Os bancos são mestres em encontrar desculpas para não devolver seus fundos, e os reguladores geralmente os ajudam. “Medidas de combate à lavagem de dinheiro”, limites de saque, verificação interminável — tudo projetado para tornar quase impossível sacar uma grande quantia.

À primeira vista, os stablecoins parecem ainda piores. Quando você troca dinheiro fiduciário por um stablecoin, seu dinheiro acaba nas mãos do emissor — Tether, Circle ou outra pessoa. O banco não deve mais a você esse dinheiro; deve a eles. Em vez de uma entidade que pode se recusar a devolver seu dinheiro, você adicionou uma segunda — o emissor do stablecoin — que pode fazer exatamente a mesma coisa.

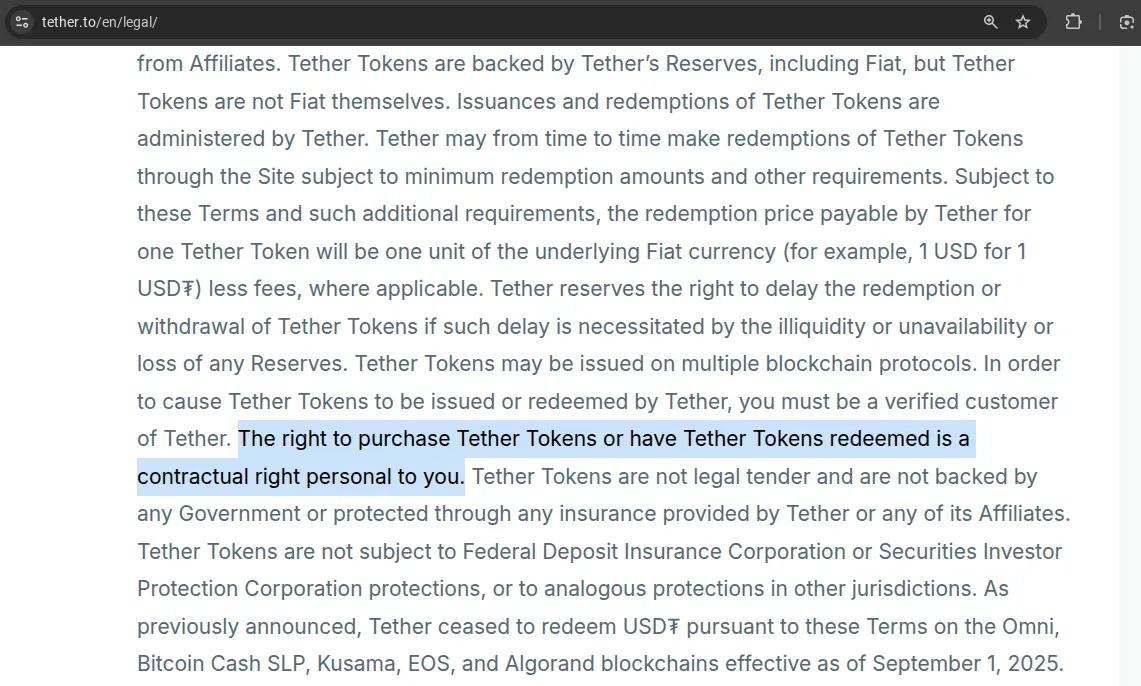

Mas, na realidade, quase ninguém compra stablecoins diretamente do emissor. Se você comprou USDT com fiat, provavelmente o obteve de outro usuário, não do próprio Tether. E quando você fez isso, nenhuma “reivindicação” aos dólares por trás desses tokens foi transferida para você. Os próprios termos do Tether dizem claramente: apenas clientes verificados que assinaram um contrato com a Tether Limited têm o direito de resgatar USDT por dólares. Se você não passou por esse processo, o Tether não deve nada a você.

As regras do Circle para USDC são ainda mais rígidas — você precisa ser uma entidade legal verificada com um perfil de conformidade aprovado.

E ainda assim, ninguém parece se importar. A maioria das pessoas trata os stablecoins não como “reivindicações” sobre fiat, mas como ativos financeiros independentes por direito próprio — algo que mantém o valor simplesmente porque todos concordam que sim.

É um pouco como a Somália na década de 1990: quando o governo entrou em colapso, o xelim somali continuou circulando por anos. As pessoas continuaram a usá-lo, não porque era apoiado por alguma coisa, mas porque todos concordaram em continuar a aceitá-lo.

1 USDT = 1 USD não porque alguém deve lhe dar um dólar por isso, mas porque o mercado está cheio de pessoas dispostas a fazê-lo. Esse é o único apoio que realmente importa.

USDC não é muito diferente. E com stablecoins colateralizados por criptomoedas (por exemplo, USDS — o sucessor do DAI), não há uma contraparte legalmente obrigada. Pelo contrário, todos os envolvidos na escrita dos contratos inteligentes ou na execução das interfaces de protocolo renunciam publicamente a quaisquer obrigações.

Dado isso, você pode olhar para os stablecoins independentemente de seu apoio. Desse ângulo, muitas de suas vantagens sobre o dinheiro bancário comum vêm à tona.

Menos Congelamentos e Restrições

A princípio, os stablecoins podem parecer aumentar o risco de ter seu dinheiro congelado:

- O emissor do stablecoin pode bloquear sua carteira.

- Seu banco pode congelar os fundos que você obteve com a venda de stablecoins (ou outras criptomoedas).

- E os reguladores podem fechar o próprio banco — levando seus ativos junto com ele.

Parece que sem stablecoins, você fica apenas com os dois últimos riscos dessa lista.

Mas essa lógica só se aplica se você vir os stablecoins como uma parada temporária antes de converter de volta para fiat. Se você os usar em vez disso para evitar o sistema bancário, a imagem se inverte completamente. Nesse caso, os stablecoins removem dois desses três riscos — nenhum banco para congelar seus fundos, nenhum governo para apreendê-los.

Na prática, o risco de um congelamento de carteira do Tether ou do Circle é muito menor do que o risco de seu banco bloquear sua conta “por motivos de conformidade”. Histórias sobre bancos que se recusam a liberar fundos estão por toda parte online; casos de emissores de stablecoin congelando carteiras são muito mais raros.

Além disso, alguns stablecoins nem sequer incluem uma função de congelamento em seus contratos inteligentes — o que significa que o emissor literalmente não pode bloquear seus tokens. Os exemplos incluem:

- USDT na rede Liquid

- USDT0 na Polygon e BNB Chain

- DAI

- Liquity USD

- FRAX

- e vários stablecoins menores como crvUSD, Freedom Dollar e Ducat

Rendimentos Mais Elevados

O dinheiro no banco pode render juros — porque o banco o empresta, negocia moedas e executa outras operações financeiras licenciadas. Os stablecoins permitem que você faça as mesmas coisas sem bancos, licenças ou intermediários.

As pessoas escolhem stablecoins porque elas possibilitam obter renda sobre economias que, de outra forma, apenas ficariam paradas em uma conta bancária. Claro, você não pode simplesmente mantê-los ociosos em sua carteira — para obter rendimento, você tem que colocá-los em protocolos DeFi. Lá, empréstimos, pools de liquidez e estratégias automatizadas funcionam sem intermediários ou sobrecarga regulatória. Essa simplicidade estrutural — sem banco, sem licenciamento, sem permissão — é o que torna os rendimentos DeFi naturalmente mais altos.

Em outras palavras, os stablecoins transferem a margem que costumava ir para o sistema financeiro de volta para o usuário.

Acesso 24/7

Imagine que é sábado à noite, os preços das criptomoedas começam a se mover rapidamente e você quer comprar. Se seus fundos estão em um banco, boa sorte — grandes transações fora do horário comercial são impossíveis ou atrasadas “para verificações de segurança”. Mesmo os sistemas de banco online não são realmente 24/7 quando se trata de somas significativas.

Com stablecoins, é diferente. Você pode ir para rabbit.io, negociar qualquer quantia e a troca será liquidada instantaneamente — carteira para carteira.

- Dezenas de milhares de dólares? Sem problemas.

- Centenas de milhares? Acontece o tempo todo.

- Precisa mover ainda mais? Nós também podemos lidar com isso.

Não precisa esperar pelo horário comercial. Apenas cripto-velocidade financeira, a qualquer hora, em qualquer lugar.

Transações Rápidas e de Baixo Custo

Em muitos países, por exemplo, nos Estados Unidos, a infraestrutura bancária ainda é lenta e desatualizada. Uma transferência eletrônica pode levar vários dias úteis. Para as empresas, esse atraso pode significar oportunidades perdidas e fluxo de caixa congelado. Os stablecoins resolvem isso instantaneamente: qualquer transferência leva segundos, custa uma fração de centavo e funciona 24/7.

Na Europa, onde o SEPA há muito tornou as transferências rápidas e confiáveis, isso é muito menos relevante, razão pela qual os stablecoins são muito menos prevalentes lá. Mas nas Américas, África e partes da Ásia, os stablecoins oferecem uma vantagem competitiva real — eles tornam os pagamentos comerciais diários mais rápidos, simples e baratos do que os bancos jamais poderiam.

Isso é especialmente verdade para pagamentos transfronteiriços. As transferências internacionais tradicionais não são apenas lentas, mas também caras — sobrecarregadas por bancos correspondentes e verificações de conformidade. Sim, você pode usar Bitcoin ou outra criptomoeda para isso, pois elas também são sem fronteiras e rápidas. Mas o comércio global ainda funciona em o dólar americano, e é muito mais conveniente quando seu token de pagamento rastreia a mesma unidade de conta. Isso é exatamente o que a maioria dos stablecoins faz: eles lhe dão velocidade cripto com familiaridade com o dólar.

Programabilidade

De certa forma, os stablecoins são semelhantes às moedas digitais do banco central (CBDCs). Alguns governos já estão experimentando ou lançando tais sistemas — principalmente porque o dinheiro programável dá a eles a capacidade de impor controles rígidos sobre como os fundos podem ser gastos. Por exemplo, um governo poderia emitir pagamentos de bem-estar que não podem ser usados para comprar álcool ou bilhetes de loteria.

Os stablecoins, no entanto, abrem a porta para a ideia oposta — programar o dinheiro para limitar o estado, não o cidadão. Em teoria, os contribuintes poderiam usar contratos inteligentes para garantir que seu dinheiro seja gasto apenas em causas que eles apoiam. Imagine pagar impostos em stablecoins e colocá-los em um contrato que define uma lista de permissões de destinatários — hospitais, escolas ou ONGs em que você confia pessoalmente. O governo poderia então alocar fundos apenas dentro dessas categorias aprovadas.

Claro, isso ainda está mais perto da ficção científica do que da realidade financeira. Mas ilustra uma das principais diferenças entre o dinheiro bancário e os stablecoins: os últimos são programáveis por seus usuários, não apenas por instituições.

Conclusão

As vantagens dos stablecoins sobre o dinheiro bancário tradicional já são difíceis de ignorar. Não é surpresa que, para muitos usuários de criptomoedas hoje, os stablecoins se tornaram uma alternativa completa para sacar fundos para o sistema bancário.

Claro, para ver seu valor real, você tem que parar de pensar neles como “promessas” dos emissores de resgatar tokens por fiat. Em vez disso, pense neles como ativos digitais que mantêm o valor porque o mercado coletivamente os trata como tal. Enquanto houver liquidez e demanda suficientes, você sempre encontrará alguém disposto a comprar seus stablecoins pelo valor de face. Se essa demanda acabar, a questão do “apoio” de repente importará novamente — e nem todos conseguirão resgatar o que supostamente está por trás desses tokens.

Mas, novamente, isso não é verdade para as moedas fiduciárias também? Qualquer pessoa que gastou sua moeda nacional há quinze anos obteve mais valor do que aqueles que a gastam hoje — e aqueles que esperarem mais quinze anos obterão ainda menos. Em um colapso financeiro, a última pessoa que possui a moeda de seu país acaba sem nada. Por essa lógica, todo o sistema fiduciário é apenas outro tipo de pirâmide.

E ainda assim, a história nos dá contra-exemplos. O xelim da Somália sobreviveu ao colapso de seu estado na década de 1990 porque o livre mercado — não o governo — sustentou seu valor. Talvez os stablecoins sigam um caminho semelhante: dinheiro aceito livremente pelos usuários, não imposto pelos estados. Seria poético se, algum dia, o dólar americano desaparecesse — mas os stablecoins atrelados a ele permanecessem, ainda impulsionando a economia descentralizada.