9–10 лет назад многие криптоэнтузиасты не понимали, зачем нужны стейблкоины. Когда набирал популярность эфир — как раз в то время — мне запомнился характерный пост на одном из форумов: “Я продал ETH на Poloniex, но получил какие-то странные доллары, с ‘T’ на конце. Что теперь с ними делать?” Эти “странные доллары” оказались стейблкоинами USDT. Автор поста — как и многие тогда — воспринимал их как бесполезную прослойку между криптовалютой и фиатными деньгами. Да и не просто бесполезную, а вредную. Криптовалюта уже тогда была достаточно ликвидна, покупателя можно было найти и для BTC, и для ETH. А куда деть полученные USDT — это было непонятно.

За прошедшие годы ситуация изменилась. Совокупная капитализация стейблкоинов на днях превысила $300 млрд. И самое важное — что она всё время растёт. А это значит, что пользователи не выводят капитал из стейблкоинов, а, наоборот, только вводят его туда. Многие пользователи по всему миру теперь предпочитают продавать криптовалюту именно за стейблкоины, а не за обычные безналичные деньги. Возникает вопрос: в чём же преимущества стейблкоинов перед привычными электронными деньгами?

Независимость стейблкоинов от их обеспечения

Когда вы держите деньги в банке, вы не владеете самими деньгами. У вас есть только обязательства банка выдать их вам. Но чем больше ваших денег хранит банк, тем меньше у вас уверенности в том, что он вам их отдаст. Всем известно про частичное резервирование, из-за которого на самом деле ни в одном банке никогда нет всех тех денег, которые этот банк обязан вернуть клиентам.

Банки находят всякие лазейки, чтобы не отдавать клиентам деньги, а финансовые регуляторы помогают банкам в этом: придумывают меры борьбы с отмыванием, из-за которых во многих странах мира забрать из банка крупную сумму становится фактически невозможно.

Кажется, что в случае со стейблкоинами всё должно быть ещё хуже. Ведь если мы обменяли безналичные деньги на стейблкоины, то теперь наши безналичные деньги перешли к эмитенту стейблкоинов. А это значит, что банк теперь уже обязан вернуть эти деньги даже не нам, а какой-то посторонней компании типа Tether или Circle. Мало того, что банк, скорее всего, не отдаст! Всё гораздо хуже: даже если он неожиданно отдаст, то отдаст не нам. И в схеме со стейблкоинами, по сравнению с обычным банковским хранением, лишь появляется ещё одно обязанное лицо: эмитент стейблкоина, — которое может, точно так же, как банки, под надуманным предлогом не исполнить свои обязательства.

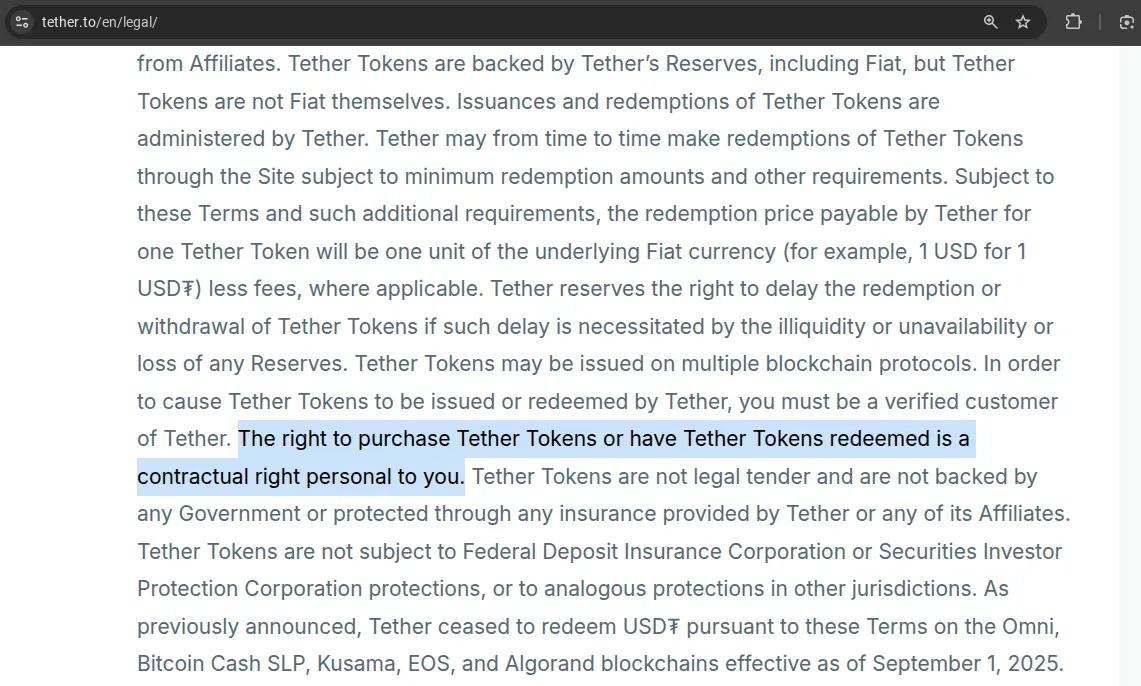

Но это только кажется. На практике всё иначе. Вспомните: покупали ли вы когда-нибудь стейблкоины непосредственно у Tether или Circle? Скорее всего, нет. Если вы покупали USDT за безналичные деньги, то эти деньги вы отдали не компании Tether, а бывшему владельцу купленных токенов — такому же, как вы. И вот что интересно: вместе с токенами к вам не перешли права требования в отношении обеспечения токенов. Обратите внимание на фразу из условий использования Tether:

Право требовать выдать доллары взамен токенов USDT получил тот, кто заключил договор с Tether Limited и прошёл верификацию. Если вы этого не сделали, компания Tether не несёт перед вами никаких обязательств. У Circle условия примерно такие же, только ещё жёстче. Для погашения USDC вам нужно быть юридическим лицом, раскрывшим свою модель бизнеса компании Circle и получившим одобрение её отдела комплаенса.

Но никого это не волнует. Похоже, подавляющее большинство владельцев стейблкоинов рассматривают их не как обязательства выдать доллары, а как самостоятельный финансовый инструмент, не зависящий от чьих-либо обязательств. Это чем-то похоже на ситуацию в Сомали после 1994 года, когда государство там фактически перестало существовать. Люди по всей стране продолжали использовать в расчётах сомалийский шиллинг, не обращая внимания ни на отсутствие обеспечения, ни на отсутствие гарантий последующего приёма этой валюты кем-либо.

1 USDT = 1 USD не потому, что кто-то обязан выдать вам доллар, а потому, что рынок полон людей, готовых это сделать добровольно. Ситуация с USDC мало чем отличается. А в стейблкоинах, обеспеченных криптовалютой (например, USDS — наследник DAI), обязанное лицо отсутствует как таковое. Наоборот, все, кто имеет отношение к созданию смарт-контрактов, публично отказываются от обязательств.

А раз так, стейблкоины можно рассматривать в отрыве от их обеспечения. И под этим углом можно увидеть у них немало преимуществ перед привычными безналичными деньгами.

Меньше блокировок

Пока рассматриваешь стейблкоин как надстройку над банковскими деньгами, кажется, что стейблкоин увеличивает риски блокировки:

- эмитент стейблкоина может заблокировать кошелёк;

- банк может заблокировать деньги, полученные от продажи стейблкоинов;

- финансовый регулятор может заблокировать деятельность банка и ваши активы.

Кажется, что без стейблкоинов остаются только два последних риска из этого списка. Но если рассматривать стейблкоины не как промежуточное звено, а как способ не выводить деньги в банк, то оказывается, что стейблкоин устраняет именно два последних риска. Если хранить деньги в стейблкоинах, то их не заблокирует ни банк, ни государство. А риск блокировки кошелька эмитентом стейблкоина гораздо ниже, чем риск блокировки денег банком. Историй о банках, не возвращающих средства, в сети гораздо больше, чем случаев блокировок от Tether или Circle.

Кроме того, есть стейблкоины, смарт-контракты которых вообще не предусматривают возможность блокировки:

- USDT на Liquid;

- USDT0 на Polygon и BNB Chain;

- DAI;

- Liquity USD;

- FRAX;

- и ряд других, вроде crvUSD, Freedom Dollar, Ducat.

Более высокая доходность

На деньги, которые хранятся в банках, могут начисляться проценты — за счёт того, что банки выдают кредиты, обменивают валюты и оказывают финансовые услуги. А стейблкоины можно использовать в DeFi-протоколах, где нет посредников, лицензий и регуляторов, что позволяет получать более высокий доход. Структурная простота делает доходность DeFi естественно выше. Иными словами, стейблкоины возвращают пользователю ту маржу, которую раньше получала банковская система.

Круглосуточный доступ

Если ночью в субботу вы решили купить криптовалюту, банки не позволят провести крупную операцию. Даже онлайн-системы могут задержать перевод “для проверки”. Со стейблкоинами всё иначе. Можно зайти на rabbit.io, обменять любую сумму, и сделка произойдёт мгновенно — кошелёк в кошелёк.

- Десятки тысяч долларов — без проблем.

- Сотни тысяч — тоже часто.

- Нужно больше — справимся.

Не нужно ждать открытия банков. Всё работает круглосуточно, в любой день недели.

Быстрые и дешёвые транзакции

В странах, где банковская инфраструктура остаётся медленной (например, в США), переводы занимают несколько дней. Для бизнеса это потери и заморозка оборотных средств. Стейблкоины решают эту проблему: перевод занимает секунды, стоит доли цента и работает 24/7. В Европе, где есть SEPA, это менее актуально, поэтому там стейблкоины менее распространены. Зато в Америке, Африке и Азии они дают реальное преимущество — простоту, скорость и низкую стоимость расчётов, особенно в международных переводах.

Программируемость

Стейблкоины чем-то похожи на цифровые валюты центробанков. Государства создают такие валюты, чтобы контролировать, куда граждане могут тратить деньги. Стейблкоины, наоборот, позволяют гражданам контролировать, как государство тратит их налоги. Можно представить смарт-контракт, где налоги перечисляются только организациям из “белого списка”, выбранного налогоплательщиком. Да, это пока фантастика — но показательная.

Резюме

Перечисленных преимуществ достаточно, чтобы понять, почему стейблкоины стали столь популярны. Для пользователей криптовалют это реальная альтернатива банкам: можно хранить средства так же надёжно, как в криптовалютах, и при этом легко тратить. Всё больше расчётных карт пополняются именно стейблкоинами.

Чтобы оценить все преимущества, нужно перестать считать, что эмитент обязан обменять токены на фиат. Их ценность определяется рынком: пока есть спрос, всегда найдётся тот, кто купит ваши стейблкоины по номиналу. Когда спрос иссякнет, вопрос обеспечения станет снова актуален — и далеко не все смогут вернуть свой доллар.

Но разве фиат не работает так же? Кто тратил 15 лет назад — получил больше, чем тот, кто тратит сегодня. А тот, кто потратит через 15 лет, — получит меньше. В случае краха государства последний с валютой остаётся ни с чем. Это ведь и есть пирамида.

Хотя пример сомалийского шиллинга показал, что свободный рынок способен сохранять ценность валюты без государства. Возможно, и стейблкоины пройдут этот путь — как деньги, принимаемые пользователями добровольно. Будет забавно, если доллар исчезнет, а стейблкоины, привязанные к нему, останутся — как фундамент децентрализованной экономики.