Dokuz veya on yıl önce, çoğu kripto meraklısının stablecoinlerin neden var olduğundan bile haberi yoktu. Ethereum popülerlik kazanırken, bir forumda genel kafa karışıklığını mükemmel bir şekilde yakalayan bir gönderi hatırlıyorum: “Poloniex'te ETH sattım ve sonunda 'T' ile bazı garip dolarlar aldım. Onlarla ne yapmam gerekiyor?”

Bu "garip dolarların" USDT olduğu ortaya çıktı. O zamanlar birçokları gibi yazar da onları kripto ve gerçek para arasında anlamsız bir katman olarak görüyordu - sadece anlamsız değil, aynı zamanda sakıncalı. Bitcoin ve Ether yeterince likitti; ikisinden biri için kolayca bir alıcı bulabilirdiniz. Ama elinizde USDT varken onunla ne yapabilirdiniz?

O başlıkta birinin açıkça bir çözüm önerdiğini hatırlıyorum: sadece tokenleri ETH veya BTC'ye geri çevirin ve ardından kriptonuzu fiat para çekme işlemlerini destekleyen bir borsaya aktarın.

O zamandan beri çok şey değişti. Stablecoin'lerin kombine piyasa değeri yakın zamanda 300 milyar doları aştı ve daha da önemlisi, artmaya devam ediyor. Bu, kullanıcıların stablecoin'lerden para çekmediği; aksine, onlara daha fazla para yatırdığı anlamına geliyor. Dünyanın dört bir yanında birçok insan artık kriptoyu geleneksel elektronik paraya yerine stablecoin'ler karşılığında satmayı tercih ediyor.

Peki, banka hesabınızdaki sıradan dolarlardan daha iyi yapan stablecoin'ler nelerdir?

Stablecoin'lerin Teminatlarından Bağımsızlığı

Bir bankada para tuttuğunuzda, aslında o paranın sahibi değilsiniz. Gerçekte sahip olduğunuz şey, bankanın size onu geri vereceğine dair bir sözüdür — bir gün. Ve orada ne kadar çok para tutarsanız, o sözün ne kadar kırılgan olduğunu o kadar çok fark etmeye başlarsınız. Herkes kısmi rezerv bankacılığını bilir: hiçbir bankanın müşterilerine borçlu olduğu tüm parayı tutmadığı basit gerçeği.

Bankalar, fonlarınızı geri vermemek için bahane bulma konusunda ustadır ve düzenleyiciler genellikle onlara yardımcı olur. “Kara para aklamayı önleme önlemleri,” para çekme limitleri, sonsuz doğrulama — hepsi büyük bir meblağı çekmeyi neredeyse imkansız hale getirmek için tasarlanmıştır.

İlk bakışta, stablecoin'ler daha da kötü görünüyor. Fiat parayı bir stablecoin ile değiştirdiğinizde, nakdiniz ihraççının — Tether, Circle veya başka birinin — elinde sona erer. Banka artık o parayı size borçlu değil; onlara borçlu. Parayı geri vermeyi reddedebilecek bir varlık yerine, aynı şeyi yapabilecek ikinci bir varlık - stablecoin ihraççısı - eklediniz.

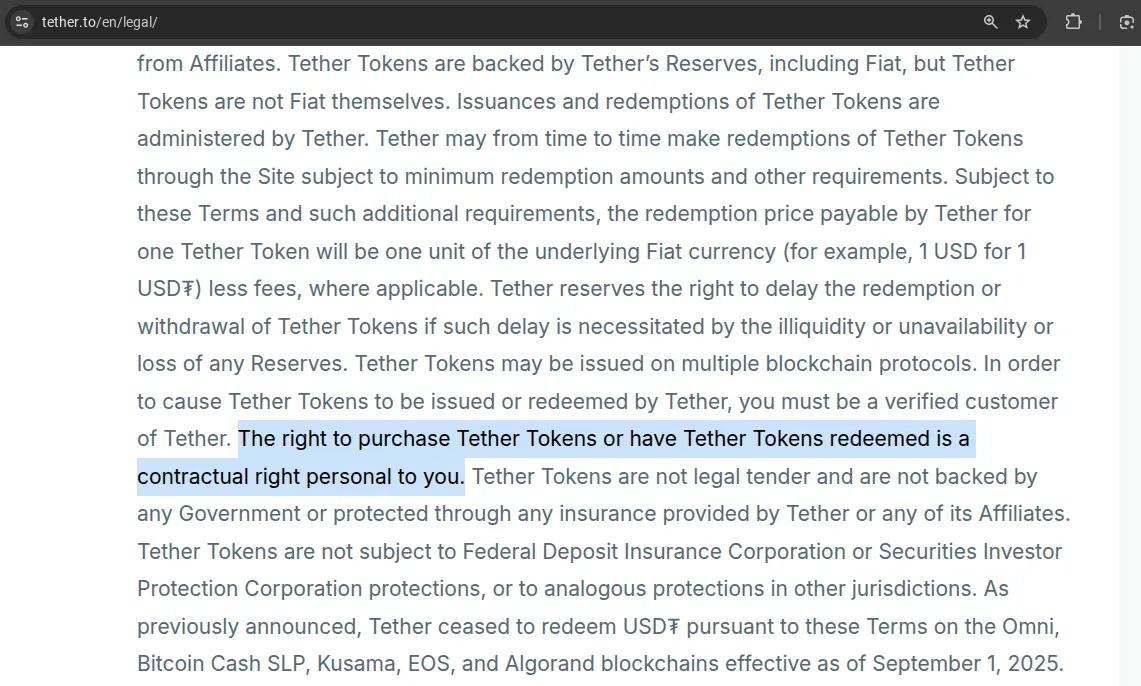

Ancak gerçekte, neredeyse hiç kimse stablecoin'leri doğrudan ihraççısından satın almaz. USDT'yi fiat ile satın aldıysanız, muhtemelen onu Tether'in kendisinden değil, başka bir kullanıcıdan aldınız. Ve bunu yaptığınızda, bu tokenlerin arkasındaki dolarlara ilişkin hiçbir “hak talebi” size devredilmedi. Tether'in kendi şartları bunu açıkça belirtiyor: yalnızca Tether Limited ile sözleşme imzalayan doğrulanmış müşterilerin USDT'yi dolar karşılığında kullanma hakkı vardır. Bu süreci geçmediyseniz, Tether size hiçbir şey borçlu değil.

Circle'ın USDC için kuralları daha da katıdır — onaylanmış bir uyumluluk profiline sahip doğrulanmış bir tüzel kişi olmanız gerekir.

Ve yine de, kimse umursamıyor gibi görünüyor. Çoğu insan stablecoin'lere fiat üzerindeki “hak talepleri” olarak değil, kendi başlarına bağımsız finansal varlıklar olarak davranıyor - sadece herkes kabul ettiği için değer tutan bir şey.

Bu biraz 1990'lardaki Somali gibi: hükümet çöktüğünde, Somali şilini yıllarca dolaşımda kaldı. İnsanlar onu kullanmaya devam etti, çünkü hiçbir şeyle desteklenmediğinden değil, herkes onu kabul etmeye devam etmeyi kabul ettiği için.

1 USDT = 1 USD, birinin size bunun için bir dolar verme zorunluluğu olduğu için değil, piyasanın bunu yapmaya istekli insanlarla dolu olduğu için. Gerçekten önemli olan tek destek bu.

USDC çok farklı değil. Ve kripto teminatlı stablecoin'ler (örneğin, USDS — DAI'nin halefi) ile yasal olarak yükümlü bir karşı taraf hiç yok. Aksine, akıllı sözleşmeler yazmaya veya protokol arayüzlerini çalıştırmaya dahil olan herkes, herhangi bir yükümlülüğü kamuya açık bir şekilde reddeder.

Bu göz önüne alındığında, stablecoin'lere arkalarından bağımsız olarak bakabilirsiniz. Bu açıdan bakıldığında, sıradan banka parasına göre avantajlarının çoğu odak noktasına giriyor.

Daha Az Dondurma ve Kısıtlama

İlk başta, stablecoin'ler paranızın dondurulma riskini artırıyor gibi görünebilir:

- Stablecoin ihraççısı cüzdanınızı bloke edebilir.

- Bankanız stablecoin (veya diğer kriptolar) satarak elde ettiğiniz fonları dondurabilir.

- Ve düzenleyiciler bankanın kendisini kapatabilir ve varlıklarınızı da beraberinde götürebilir.

Stablecoin olmadan, listedeki yalnızca son iki riskle baş başa kalırsınız gibi görünüyor.

Ancak bu mantık yalnızca stablecoin'leri fiat'a geri dönüştürmeden önceki geçici bir durak olarak görüyorsanız geçerlidir. Bunun yerine onları bankacılık sisteminden kaçınmak için kullanırsanız, resim tamamen tersine döner. Bu durumda, stablecoin'ler bu üç riskten ikisini ortadan kaldırır - fonlarınızı donduracak banka yok, el koyacak hükümet yok.

Uygulamada, Tether veya Circle'dan bir cüzdan dondurma riski, bankanızın hesabınızı “uyumluluk nedenleriyle” kilitleme riskinden çok daha düşüktür. Fonları serbest bırakmayı reddeden bankalarla ilgili hikayeler çevrimiçi ortamda her yerde; stablecoin ihraççılarının cüzdanları dondurma vakaları çok daha nadirdir.

Ayrıca, bazı stablecoin'ler akıllı sözleşmelerinde bir dondurma işlevi bile içermez — bu da ihraççının gerçekten tokenlerinizi bloke edemeyeceği anlamına gelir. Örnekler şunlardır:

- Liquid ağındaki USDT

- Polygon ve BNB Chain'deki USDT0

- DAI

- Liquity USD

- FRAX

- ve crvUSD, Freedom Dollar ve Ducat gibi birkaç küçük stablecoin

Daha Yüksek Getiriler

Bankadaki para faiz kazanabilir — çünkü banka onu ödünç verir, para birimlerini takas eder ve diğer lisanslı finansal işlemleri yürütür. Stablecoin'ler, aynı şeyleri banksız, lisanssız veya aracı olmadan yapmanıza olanak tanır.

İnsanlar stablecoin'leri seçiyor çünkü aksi takdirde bir banka hesabında sadece hareketsiz kalacak tasarruflardan gelir elde etmeyi mümkün kılıyorlar. Elbette, onları cüzdanınızda boşta tutamazsınız - getiri elde etmek için onları DeFi protokollerine koymanız gerekir. Orada, borç verme, likidite havuzları ve otomatik stratejiler, aracı veya düzenleyici ek yük olmadan çalışır. Bu yapısal basitlik — banka yok, lisans yok, izin yok — DeFi getirilerini doğal olarak daha yüksek yapan şeydir.

Başka bir deyişle, stablecoin'ler daha önce finansal sisteme giden marjı kullanıcıya geri kaydırır.

7/24 Erişim

Cumartesi gecesi olduğunu, kripto fiyatları hızla hareket etmeye başladığını ve satın almak istediğinizi hayal edin. Fonlarınız bir bankadaysa, iyi şanslar - mesai saatleri dışındaki büyük işlemler ya imkansızdır ya da “güvenlik kontrolleri için” gecikmeli. Önemli meblağlar söz konusu olduğunda çevrimiçi bankacılık sistemleri bile gerçekten 7/24 değildir.

Stablecoin'lerle farklı. rabbit.io adresine gidebilir, herhangi bir miktarda işlem yapabilir ve takas anında sonuçlanacaktır - cüzdandan cüzdana.

- On binlerce dolar mı? Sorun değil.

- Yüzbinlerce? Her zaman olur.

- Daha da fazla hareket ettirmeniz mi gerekiyor? Biz de bunu halledebiliriz.

Çalışma saatlerini beklemeye gerek yok. Sadece kripto hızlı finans, istediğiniz zaman, istediğiniz yerde.

Hızlı ve Düşük Maliyetli İşlemler

Birçok ülkede, örneğin Amerika Birleşik Devletleri'nde, bankacılık altyapısı hala yavaş ve eskidir. Bir havale birkaç iş günü sürebilir. İşletmeler için bu gecikme, kaçırılan fırsatlar ve dondurulmuş nakit akışı anlamına gelebilir. Stablecoin'ler bunu anında çözer: herhangi bir transfer saniyeler sürer, bir sentin bir kısmı kadar maliyete sahiptir ve 7/24 çalışır.

SEPA'nın uzun zamandır transferleri hızlı ve güvenilir hale getirdiği Avrupa'da bu durum çok daha az alakalıdır, bu nedenle stablecoin'ler orada çok daha az yaygındır. Ancak Amerika, Afrika ve Asya'nın bazı bölgelerinde, stablecoin'ler gerçek bir rekabet avantajı sunuyor - günlük iş ödemelerini bankaların yapabileceğinden daha hızlı, daha basit ve daha ucuz hale getiriyorlar.

Bu özellikle sınır ötesi ödemeler için geçerlidir. Geleneksel uluslararası transferler sadece yavaş olmakla kalmıyor, aynı zamanda muhabir bankalar ve uyumluluk kontrolleriyle de ağırlaşıyor. Evet, bunun için Bitcoin veya başka bir kripto para birimi kullanabilirsiniz, çünkü onlar da sınırsız ve hızlıdır. Ancak küresel ticaret hala ABD doları ile yürütülüyor ve ödeme token'iniz aynı hesap birimini izlediğinde çok daha uygun oluyor. Çoğu stablecoin'in yaptığı da tam olarak budur: size dolar aşinalığı ile kripto hızı verirler.

Programlanabilirlik

Bir bakıma, stablecoin'ler merkez bankası dijital para birimlerine (CBDC'ler) benzer. Bazı hükümetler halihazırda bu tür sistemleri deniyor veya kullanıma sunuyor—çoğunlukla programlanabilir para onlara fonların nasıl harcanabileceğine dair sıkı kontroller uygulama yeteneği verdiği için. Örneğin, bir hükümet alkol veya piyango bileti satın almak için kullanılamayan refah ödemeleri yayınlayabilir.

Ancak stablecoin'ler, bunun tersi bir fikre de kapı açıyor - vatandaşı değil, devleti sınırlamak için parayı programlamak. Teorik olarak, vergi mükellefleri akıllı sözleşmeler kullanarak paralarının yalnızca destekledikleri amaçlara harcanmasını sağlayabilir. Sabit para birimlerinde vergi ödediğinizi ve bunları alıcıların bir beyaz listesini tanımlayan bir sözleşmeye yerleştirdiğinizi hayal edin - şahsen güvendiğiniz hastaneler, okullar veya STK'lar. Daha sonra hükümet yalnızca o onaylı kategoriler içinde fon tahsis edebilir.

Elbette, bu hala finansal gerçeklikten çok bilim kurguya yakın. Ancak bu, banka parası ve stablecoin'ler arasındaki temel farklılıklardan birini göstermektedir: ikincisi, yalnızca kurumlar tarafından değil, kullanıcıları tarafından da programlanabilir.

Sonuç

Stablecoin'lerin geleneksel banka parasına göre avantajlarını görmezden gelmek zaten zor. Günümüzün birçok kripto kullanıcısı için stablecoin'lerin bankacılık sistemine para çekmek için tam teşekküllü bir alternatif haline gelmesi şaşırtıcı değil.

Elbette, gerçek değerlerini görmek için, onları ihraççılardan fiat karşılığında tokenleri kullanma “sözleri” olarak düşünmeyi bırakmalısınız. Bunun yerine, onları piyasanın toplu olarak onları bu şekilde ele alması nedeniyle değerini koruyan dijital varlıklar olarak düşünün. Yeterli likidite ve talep olduğu sürece, her zaman stablecoin'lerinizi nominal değerle satın almaya istekli birini bulacaksınız. Bu talep bir gün kurursa, "destek" sorusu aniden yeniden önem kazanacak - ve herkes o tokenlerin arkasında olduğu iddia edilen şeyi kullanamayacak.

Ama yine de, bu fiat para birimleri için de doğru değil mi? Ulusal para birimini on beş yıl önce harcayan herkes, bugün harcayanlardan daha fazla değer elde etti - ve on beş yıl daha bekleyenler daha da az alacaklar. Bir finansal çöküşte, ülkesinin para birimini elinde tutan son kişi hiçbir şeyle kalmıyor. Bu mantığa göre, tüm fiat sistemi sadece bir tür piramittir.

Ve yine de, tarih bize karşı örnekler veriyor. Somali şilini, 1990'larda devletinin çöküşünden sağ kurtuldu çünkü serbest piyasa - hükümet değil - değerini korudu. Belki de stablecoin'ler benzer bir yolu izleyecek: kullanıcılar tarafından özgürce kabul edilen, devletler tarafından empoze edilmeyen para. Bir gün ABD doları ortadan kaybolursa — ancak ona sabitlenmiş stablecoin'ler kalırsa ve hala merkezi olmayan ekonomiyi güçlendirirse, bu şiirsel olurdu.