नौ या दस साल पहले, अधिकांश क्रिप्टो उत्साही लोगों को इस बात का कोई अंदाज़ा नहीं था कि स्टेबलकॉइन क्यों मौजूद हैं। वापस जब एथेरियम लोकप्रियता हासिल कर रहा था, मुझे एक फ़ोरम पर एक पोस्ट याद है जिसने पूरी तरह से सामान्य भ्रम को पकड़ लिया: "मैंने पोलोनीक्स पर ETH बेचा और अंत में 'T' वाले कुछ अजीब डॉलर मिले। मुझे उनके साथ क्या करना चाहिए?"

वे "अजीब डॉलर" USDT निकले। उस समय के कई अन्य लोगों की तरह, लेखक ने उन्हें क्रिप्टो और असली पैसे के बीच एक बेकार परत के रूप में देखा - और न केवल बेकार, बल्कि असुविधाजनक भी। बिटकॉइन और ईथर पर्याप्त तरल थे; आप या तो के लिए आसानी से एक खरीदार पा सकते हैं। लेकिन एक बार आपके पास यूएसडीटी हो जाने के बाद आप इसका क्या कर सकते हैं?

मुझे उस धागे में किसी ने स्पष्ट समाधान सुझाते हुए याद है: बस टोकन को वापस ETH या BTC के लिए ट्रेड करें और फिर अपनी क्रिप्टो को एक एक्सचेंज में स्थानांतरित करें जो फिएट निकासी का समर्थन करता है।

तब से बहुत कुछ बदल गया है। स्टेबलकॉइन का संयुक्त बाजार पूंजीकरण हाल ही में $300 बिलियन को पार कर गया, और - इससे भी महत्वपूर्ण बात - यह बढ़ता ही जा रहा है। इसका मतलब है कि उपयोगकर्ता स्टेबलकॉइन से कैश आउट नहीं कर रहे हैं; वे उनमें और अधिक पैसा लगा रहे हैं। दुनिया भर में, कई लोग अब पारंपरिक इलेक्ट्रॉनिक धन के बजाय स्टेबलकॉइन के लिए क्रिप्टो बेचना पसंद करते हैं।

तो आपके बैंक खाते में साधारण डॉलर से बेहतर स्टेबलकॉइन क्या बनाते हैं?

उनके संपार्श्विक से स्टेबलकॉइन की स्वतंत्रता

जब आप बैंक में पैसा रखते हैं, तो वास्तव में आप उस पैसे के मालिक नहीं होते हैं। वास्तव में आपके पास बैंक की आपसे उसे वापस देने का वादा होता है — कभी न कभी। और जितना अधिक पैसा आप वहाँ रखते हैं, उतना ही अधिक आपको यह एहसास होने लगता है कि वह वादा कितना नाज़ुक है। हर कोई आंशिक आरक्षित बैंकिंग के बारे में जानता है: सरल सच्चाई यह है कि कोई भी बैंक कभी भी वह सारा पैसा नहीं रखता है जो वह अपने ग्राहकों पर बकाया है।

बैंक आपके फंड वापस न देने के बहाने ढूंढने में माहिर होते हैं, और नियामक अक्सर उनकी मदद करते हैं। "धन-शोधन विरोधी उपाय," निकासी सीमा, अंतहीन सत्यापन - सभी को बड़ी राशि निकालने को लगभग असंभव बनाने के लिए डिज़ाइन किया गया है।

पहली नज़र में, स्टेबलकॉइन और भी बदतर दिखते हैं। जब आप फिएट मनी को स्टेबलकॉइन के लिए स्वैप करते हैं, तो आपका कैश जारीकर्ता के हाथों में चला जाता है - टेथर, सर्कल, या कोई और। बैंक अब आपको वह पैसा नहीं देता है; यह उन्हें देता है। एक इकाई के बजाय जो आपका पैसा वापस देने से इंकार कर सकती है, आपने एक दूसरी इकाई - स्टेबलकॉइन जारीकर्ता - को जोड़ा है जो बिल्कुल वही काम कर सकती है।

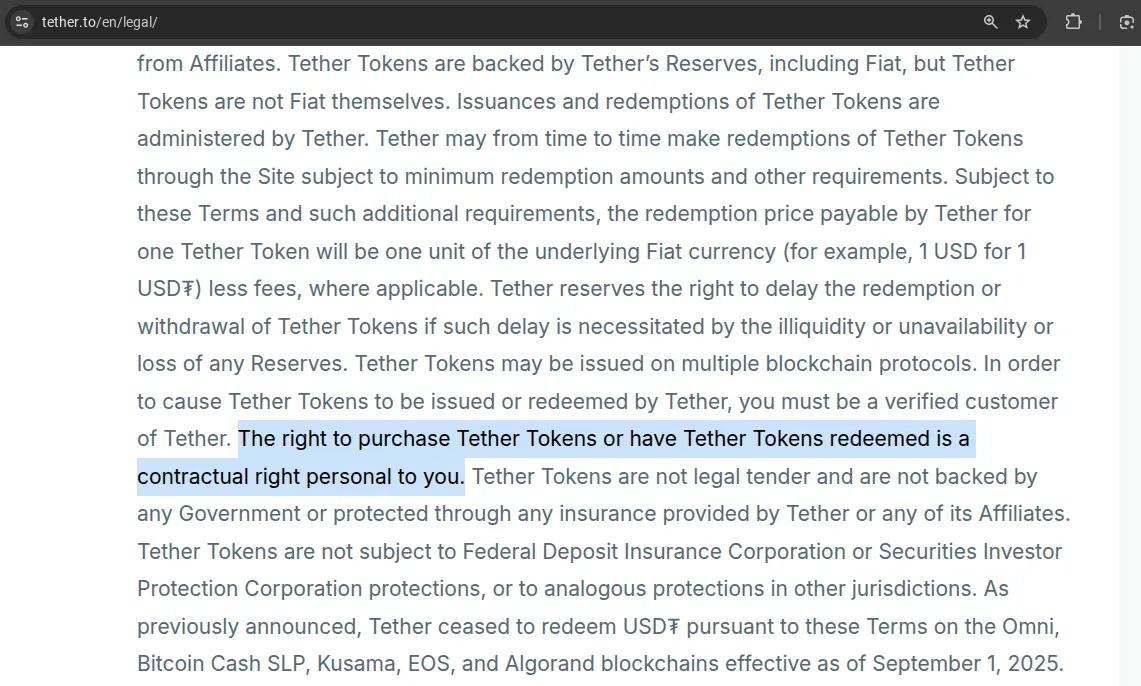

लेकिन वास्तव में, लगभग कोई भी कभी भी जारीकर्ता से सीधे स्टेबलकॉइन नहीं खरीदता है। यदि आपने फिएट के साथ यूएसडीटी खरीदा है, तो शायद आपने इसे किसी अन्य उपयोगकर्ता से प्राप्त किया है, न कि स्वयं टेथर से। और जब आपने ऐसा किया, तो उन टोकन के पीछे के डॉलर पर कोई "दावा" आपको हस्तांतरित नहीं किया गया था। टेथर की अपनी शर्तों में यह स्पष्ट रूप से कहा गया है: केवल सत्यापित ग्राहक जिन्होंने टेथर लिमिटेड के साथ एक अनुबंध पर हस्ताक्षर किए हैं, उनके पास डॉलर के लिए यूएसडीटी को भुनाने का अधिकार है। यदि आपने उस प्रक्रिया को पूरा नहीं किया, तो टेथर आपसे कुछ भी नहीं लेता है।

USDC के लिए सर्कल के नियम और भी सख्त हैं - आपको एक अनुमोदित अनुपालन प्रोफ़ाइल के साथ एक सत्यापित कानूनी इकाई होने की आवश्यकता है।

और फिर भी, किसी को परवाह नहीं है। अधिकांश लोग स्टेबलकॉइन को फिएट पर "दावों" के रूप में नहीं, बल्कि अपने आप में स्वतंत्र वित्तीय संपत्ति के रूप में मानते हैं - कुछ ऐसा जो केवल इसलिए मूल्य रखता है क्योंकि हर कोई इससे सहमत है।

यह 1990 के दशक में सोमालिया की तरह थोड़ा सा है: जब सरकार गिर गई, तो सोमाली शिलिंग वर्षों तक प्रचलन में रहा। लोगों ने इसका उपयोग जारी रखा, न इसलिए कि यह किसी भी चीज़ द्वारा समर्थित था, बल्कि इसलिए कि हर कोई इसे स्वीकार करना जारी रखने के लिए सहमत था।

1 USDT = 1 USD इसलिए नहीं है क्योंकि किसी को इसके लिए आपको एक डॉलर देना चाहिए, बल्कि इसलिए कि बाजार ऐसे लोगों से भरा है जो ऐसा करने के लिए तैयार हैं। यही एकमात्र समर्थन है जो वास्तव में मायने रखता है।

USDC बहुत अलग नहीं है। और क्रिप्टो-संपार्श्विक स्टेबलकॉइन (उदाहरण के लिए, USDS — DAI का उत्तराधिकारी) के साथ, कानूनी रूप से बाध्यकारी समकक्ष बिलकुल भी नहीं है। इसके विपरीत, स्मार्ट अनुबंध लिखने या प्रोटोकॉल इंटरफेस चलाने में शामिल हर कोई सार्वजनिक रूप से किसी भी दायित्व का अस्वीकरण करता है।

यह देखते हुए, आप स्टेबलकॉइन को उनके समर्थन से स्वतंत्र रूप से देख सकते हैं। उस कोण से, साधारण बैंक धन पर उनके बहुत सारे फायदे फोकस में आते हैं।

कम फ़्रीज़ और प्रतिबंध

शुरू में, स्टेबलकॉइन से आपके पैसे को जमने का जोखिम बढ़ने लग सकता है:

- स्टेबलकॉइन जारीकर्ता आपके वॉलेट को ब्लॉक कर सकता है।

- आपका बैंक स्टेबलकॉइन (या अन्य क्रिप्टो) बेचकर आपको मिलने वाले फंड को फ्रीज कर सकता है।

- और नियामक स्वयं बैंक को बंद कर सकते हैं - आपकी संपत्ति को अपने साथ ले जा सकते हैं।

ऐसा लगता है कि स्टेबलकॉइन के बिना, आपके पास उस सूची में केवल अंतिम दो जोखिम ही बचे हैं।

लेकिन वह तर्क तभी लागू होता है जब आप स्टेबलकॉइन को फिएट में वापस परिवर्तित करने से पहले एक अस्थायी पड़ाव के रूप में देखते हैं। यदि आप इसके बजाय बैंकिंग प्रणाली से बचने के लिए उनका उपयोग करते हैं, तो तस्वीर पूरी तरह से उलट जाती है। उस स्थिति में, स्टेबलकॉइन उन तीन जोखिमों में से दो को हटा देते हैं - आपके फंड को फ्रीज करने के लिए कोई बैंक नहीं, उन्हें जब्त करने के लिए कोई सरकार नहीं।

व्यवहार में, टेथर या सर्कल से वॉलेट फ्रीज होने का जोखिम आपके बैंक द्वारा "अनुपालन कारणों से" आपके खाते को लॉक करने के जोखिम की तुलना में बहुत कम है। ऑनलाइन फंड जारी करने से इनकार करने वाले बैंकों के बारे में कहानियां हर जगह हैं; स्टेबलकॉइन जारीकर्ताओं द्वारा वॉलेट को फ्रीज करने के मामले कहीं अधिक दुर्लभ हैं।

इसके अलावा, कुछ स्टेबलकॉइन में उनके स्मार्ट अनुबंधों में फ़्रीज़ फ़ंक्शन भी शामिल नहीं है - जिसका अर्थ है कि जारीकर्ता शाब्दिक रूप से आपके टोकन को ब्लॉक नहीं कर सकता है। उदाहरणों में शामिल हैं:

- लिक्विड नेटवर्क पर USDT

- बहुभुज और बीएनबी चेन पर USDT0

- DAI

- लिक्विडिटी USD

- FRAX

- और crvUSD, फ्रीडम डॉलर और डुकट जैसे कई छोटे स्टेबलकॉइन

उच्च पैदावार

बैंक में रखे धन पर ब्याज अर्जित हो सकता है - क्योंकि बैंक इसे उधार देता है, मुद्राओं का कारोबार करता है और अन्य लाइसेंस प्राप्त वित्तीय संचालन चलाता है। स्टेबलकॉइन आपको वही काम करने देते हैं बिना बैंकों, लाइसेंस या मध्यस्थों के।

लोग स्टेबलकॉइन चुनते हैं क्योंकि वे बचत पर आय अर्जित करना संभव बनाते हैं जो अन्यथा बैंक खाते में बस स्थिर बैठी रहती। बेशक, आप उन्हें अपने वॉलेट में निष्क्रिय नहीं रख सकते - उपज प्राप्त करने के लिए, आपको उन्हें DeFi प्रोटोकॉल में डालना होगा। वहां, उधार, तरलता पूल और स्वचालित रणनीतियाँ सभी बिचौलियों या विनियामक ओवरहेड के बिना काम करती हैं। वह संरचनात्मक सरलता - कोई बैंक नहीं, कोई लाइसेंसिंग नहीं, कोई अनुमति नहीं - यही DeFi उपज को स्वाभाविक रूप से उच्च बनाती है।

दूसरे शब्दों में, स्टेबलकॉइन उस मार्जिन को स्थानांतरित कर देते हैं जो पहले वित्तीय प्रणाली में वापस उपयोगकर्ता के पास जाता था।

24/7 एक्सेस

कल्पना कीजिए कि यह शनिवार की रात है, क्रिप्टो कीमतें तेजी से बढ़ने लगती हैं और आप खरीदना चाहते हैं। यदि आपका धन किसी बैंक में है, तो शुभकामनाएँ - व्यावसायिक घंटों के बाहर बड़े लेन-देन या तो असंभव हैं या "सुरक्षा जांच" के लिए विलंबित हैं। यहां तक कि ऑनलाइन बैंकिंग सिस्टम भी महत्वपूर्ण रकम की बात आने पर वास्तव में 24/7 नहीं होते हैं।

स्टेबलकॉइन के साथ, यह अलग है। आप rabbit.io पर जा सकते हैं, किसी भी राशि का व्यापार कर सकते हैं और स्वैप तुरंत हो जाएगा - वॉलेट से वॉलेट।

- हजारों डॉलर? कोई समस्या नहीं।

- लाखों? हर समय होता है।

- और भी अधिक स्थानांतरित करने की आवश्यकता है? हम उसे भी संभाल सकते हैं।

व्यावसायिक घंटों के खुलने का इंतजार करने की आवश्यकता नहीं है। बस क्रिप्टो-स्पीड वित्त, कभी भी, कहीं भी।

तेज़ और कम लागत वाले लेन-देन

कई देशों में, उदाहरण के लिए संयुक्त राज्य अमेरिका में, बैंकिंग बुनियादी ढांचा अभी भी धीमा और पुराना है। तार स्थानांतरण में कई व्यावसायिक दिन लग सकते हैं। व्यवसायों के लिए, उस देरी का मतलब छूटे हुए अवसर और जमी हुई नकदी प्रवाह हो सकता है। स्टेबलकॉइन इसे तुरंत हल करते हैं: कोई भी स्थानांतरण सेकंड लेता है, एक सेंट के अंश का खर्च आता है और 24/7 काम करता है।

यूरोप में, जहां SEPA ने लंबे समय से स्थानान्तरण को तेज़ और विश्वसनीय बना दिया है, यह बहुत कम प्रासंगिक है, यही वजह है कि स्टेबलकॉइन वहां बहुत कम प्रचलित हैं। लेकिन अमेरिका, अफ्रीका और एशिया के कुछ हिस्सों में, स्टेबलकॉइन एक वास्तविक प्रतिस्पर्धी बढ़त प्रदान करते हैं - वे बैंकों की तुलना में रोजमर्रा के व्यापार भुगतानों को तेज़, सरल और सस्ता बनाते हैं।

यह विशेष रूप से सीमा पार भुगतानों के लिए सच है। पारंपरिक अंतर्राष्ट्रीय हस्तांतरण न केवल धीमे हैं बल्कि महंगे भी हैं - संवाददाता बैंकों और अनुपालन जांचों द्वारा भारित। हाँ, आप इसके लिए बिटकॉइन या किसी अन्य क्रिप्टोकरेंसी का उपयोग कर सकते हैं, क्योंकि वे सीमा रहित और तेज़ भी हैं। लेकिन वैश्विक वाणिज्य अभी भी अमेरिकी डॉलर पर चलता है, और यह कहीं अधिक सुविधाजनक है जब आपका भुगतान टोकन उस खाते की उसी इकाई को ट्रैक करता है। अधिकांश स्टेबलकॉइन ठीक यही करते हैं: वे आपको डॉलर की परिचितता के साथ क्रिप्टो गति देते हैं।

प्रोग्रामेबिलिटी

एक तरह से, स्टेबलकॉइन सेंट्रल बैंक डिजिटल करेंसी (सीबीडीसी) के समान हैं। कुछ सरकारें पहले से ही ऐसे सिस्टम के साथ प्रयोग कर रही हैं या उन्हें रोल आउट कर रही हैं - ज्यादातर इसलिए क्योंकि प्रोग्राम करने योग्य पैसा उन्हें इस बात पर सख्त नियंत्रण लगाने की क्षमता देता है कि धन कैसे खर्च किया जा सकता है। उदाहरण के लिए, एक सरकार कल्याण भुगतान जारी कर सकती है जिसका उपयोग शराब या लॉटरी टिकट खरीदने के लिए नहीं किया जा सकता है।

हालांकि, स्टेबलकॉइन विपरीत विचार का द्वार खोलते हैं - नागरिक को नहीं, बल्कि राज्य को सीमित करने के लिए धन का प्रोग्रामिंग। सिद्धांत रूप में, करदाता यह सुनिश्चित करने के लिए स्मार्ट अनुबंधों का उपयोग कर सकते हैं कि उनका पैसा केवल उन कारणों पर खर्च हो जिनका वे समर्थन करते हैं। स्टेबलकॉइन में करों का भुगतान करने और उन्हें प्राप्तकर्ताओं की एक श्वेतसूची को परिभाषित करने वाले एक अनुबंध में रखने की कल्पना करें - अस्पताल, स्कूल या एनजीओ जिन पर आप व्यक्तिगत रूप से भरोसा करते हैं। फिर सरकार केवल उन अनुमोदित श्रेणियों के भीतर धन आवंटित कर सकती है।

बेशक, यह अभी भी वित्तीय वास्तविकता से ज्यादा विज्ञान कथा के करीब है। लेकिन यह बैंक पैसे और स्टेबलकॉइन के बीच प्रमुख अंतरों में से एक को दर्शाता है: बाद वाले को केवल संस्थानों द्वारा नहीं, बल्कि उनके उपयोगकर्ताओं द्वारा प्रोग्राम किया जा सकता है।

निष्कर्ष

पारंपरिक बैंक धन पर स्टेबलकॉइन के फायदे पहले से ही अनदेखा करना मुश्किल है। यह कोई आश्चर्य की बात नहीं है कि आज कई क्रिप्टो उपयोगकर्ताओं के लिए, स्टेबलकॉइन बैंकिंग प्रणाली में फंड निकालने का एक पूर्ण विकल्प बन गया है।

बेशक, उनके वास्तविक मूल्य को देखने के लिए, आपको उन्हें फिएट के लिए टोकन को भुनाने के लिए जारीकर्ताओं से "वादे" मानना बंद करना होगा। इसके बजाय, उन्हें डिजिटल संपत्तियों के रूप में सोचें जो मूल्य बनाए रखते हैं क्योंकि बाजार सामूहिक रूप से उन्हें ऐसा मानता है। जब तक पर्याप्त तरलता और मांग बनी रहती है, आपको हमेशा कोई ऐसा व्यक्ति मिलेगा जो आपके स्टेबलकॉइन को फेस वैल्यू पर खरीदने को तैयार हो। यदि वह मांग कभी भी खत्म हो जाती है, तो "समर्थन" का सवाल अचानक फिर से मायने रखेगा - और हर कोई उन टोकन के पीछे क्या है, उसे भुनाने में सक्षम नहीं होगा।

लेकिन फिर, क्या यह बात फिएट मुद्राओं के लिए भी सच नहीं है? जिस किसी ने भी पंद्रह साल पहले अपनी राष्ट्रीय मुद्रा खर्च की, उसने आज इसे खर्च करने वालों की तुलना में अधिक मूल्य प्राप्त किया - और जो लोग और पंद्रह साल इंतजार करते हैं, उन्हें और भी कम मिलेगा। एक वित्तीय पतन में, अपने देश की मुद्रा रखने वाला अंतिम व्यक्ति कुछ भी नहीं के साथ समाप्त होता है। उस तर्क से, पूरी फिएट प्रणाली सिर्फ एक और तरह का पिरामिड है।

और फिर भी, इतिहास हमें प्रति उदाहरण देता है। सोमालिया का शिलिंग 1990 के दशक में अपने राज्य के पतन से बच गया क्योंकि मुक्त बाजार - सरकार नहीं - ने इसके मूल्य को बनाए रखा। हो सकता है कि स्टेबलकॉइन भी इसी तरह के रास्ते का अनुसरण करेंगे: उपयोगकर्ता द्वारा स्वेच्छा से स्वीकार किया गया धन, राज्यों द्वारा लगाया नहीं गया। यह मज़ेदार होगा यदि, किसी दिन, अमेरिकी डॉलर गायब हो जाए - लेकिन इससे जुड़े स्टेबलकॉइन बने रहेंगे, फिर भी विकेंद्रीकृत अर्थव्यवस्था को शक्ति प्रदान कर रहे हैं।