本周,Hyperliquid 宣布,它现在将把 99% 的收入 用于在公开市场上购买 HYPE 代币。

当我第一次听到这个消息时,脑海中立即浮现出一个问题:他们为什么要这样做? 我在一些 Hyperliquid 社区聊天中询问了一下,得到的答案五花八门:

- 奖励用户,

- 购买用户忠诚度,

- 吸引注意力并建立品牌,

- 将他们的代币变成类似于股票的东西,

甚至:

- 你不懂!这就是 Web3 的运作方式!

那么,这些解释中哪一个真正有意义?或者根本就没有一个“真正”的解释?让我们深入探讨一下。

奖励用户

用项目自己的代币奖励用户在加密货币中是一种非常常见的做法。有些人花时间探索产品,他们的反馈有助于改进产品,有时他们会将消息传播给其他人——所有这些都值得奖励。如果产品来自一家刚刚进入市场的新兴公司,没有能力用现金或可靠的加密货币支付,那么奖励几乎肯定会以新兴公司自己的代币支付。毕竟,铸造这些代币几乎不需要团队付出任何代价。

是的,这正是许多团队在加密货币市场推出产品时所做的事情。但是,随后出现了一个问题:他们为什么要稍后开始从用户那里回购这些代币呢?这难道不会破坏空投的全部意义吗?直接用美元支付用户——或者用另一种具有内在价值的加密货币支付用户——岂不是更有意义吗?

例如,币安花费部分利润来回购和销毁 BNB。这推高了代币的价格,同时也增加了依赖实际需要 BNB 的币安产品的用户的资本。但这是一个完全不同的故事。币安从未免费赠送其代币!

那么谁赠送了呢?想想 Aptos、Arbitrum、Hamster Kombat 和无数其他初创公司。他们都将代币分发给用户,然后让这些代币在市场上自由流通。用户很快将它们换成其他东西,开发者无需创造任何人为的需求。Aptos 和 Arbitrum 今天仍在运行,它们的代币价格下跌并没有阻止它们运营。然而,Hamster Kombat 迅速失去了其用户群——代币价格下跌在其中发挥了重要作用。

购买忠诚度

通过创造对代币的人为需求来购买用户忠诚度主要与加密货币项目相关,这些项目的整个价值主张都围绕代币本身展开。

以 Hamster Kombat 为例——如果没有代币,还有人会在意它吗?代币失败的那一刻,人们对该项目的兴趣也随之消退。

同样的逻辑也适用于 MKR 和 SKY 等代币,这些代币由 MakerDAO 及其继任者 Sky Protocol 发行。如果没有人持有这些代币,这些协议就会失去其目的。毕竟,它们的作用是支持稳定币 DAI 和 USDS,而关键的稳定性机制之一是将某些风险推给 MKR 和 SKY 持有者。如果协议收入的一部分没有定期用于回购和销毁这些代币——有效地使它们通货紧缩——就不会有人想要持有它们。

但是,如果一个项目的代币 不是 其核心产品,那么价格上涨不一定会影响人们是否使用该项目。Hyperliquid 就是一个很好的例子。人们使用链上衍生品交易所、HyperEVM 上的智能合约以及 Hyperliquid 生态系统中的其他服务,是因为它们方便有效——而不是因为有一个名为 HYPE 的代币并且其价格可能会上涨。

不能保证 HYPE 持有者会使用 Hyperliquid。而且许多 Hyperliquid 用户根本不持有任何 HYPE。

因此,旨在赢得代币持有者青睐的任何努力都可能对实际用户的忠诚度没有影响。但 Hyperliquid 真正需要的——大概——是用户,而不是代币持有者。该团队不出售 HYPE 代币,也没有直接从它们身上赚取任何东西。它所赚取的是产品使用。然而,它却将 99% 的收入赠予 HYPE 持有者。

吸引注意力和建立品牌

是的,像承诺将 99% 的收入用于回购代币这样大胆的举动肯定会引人注目。这是一种强大的营销工具。但是代价是什么?!

你能说出 任何 其他行业中有一家公司将其 99% 的收入——不是利润,而是 收入 ——用于营销吗?也许在早期,当您只是试图突破噪音时,将您所赚取的一切几乎都用于营销是可行的。

但 Hyperliquid 不再是一家不知名的初创公司。它已经是衍生品世界的主要参与者,交易量与业内最大的公司不相上下。现在,它应该能够花费 远低于 其收入的 99% 用于营销。

有些人说,使用利润回购自己代币的加密公司会获得更有价值的回报:一支真正信徒的军队。每个代币持有者都对公司的成功进行个人投资。公司赚取的收入越多,用于支持代币价格的资金就越多——而这种利益的一致性创造了一个忠诚的社区,他们会推广该项目,甚至会提供支持。

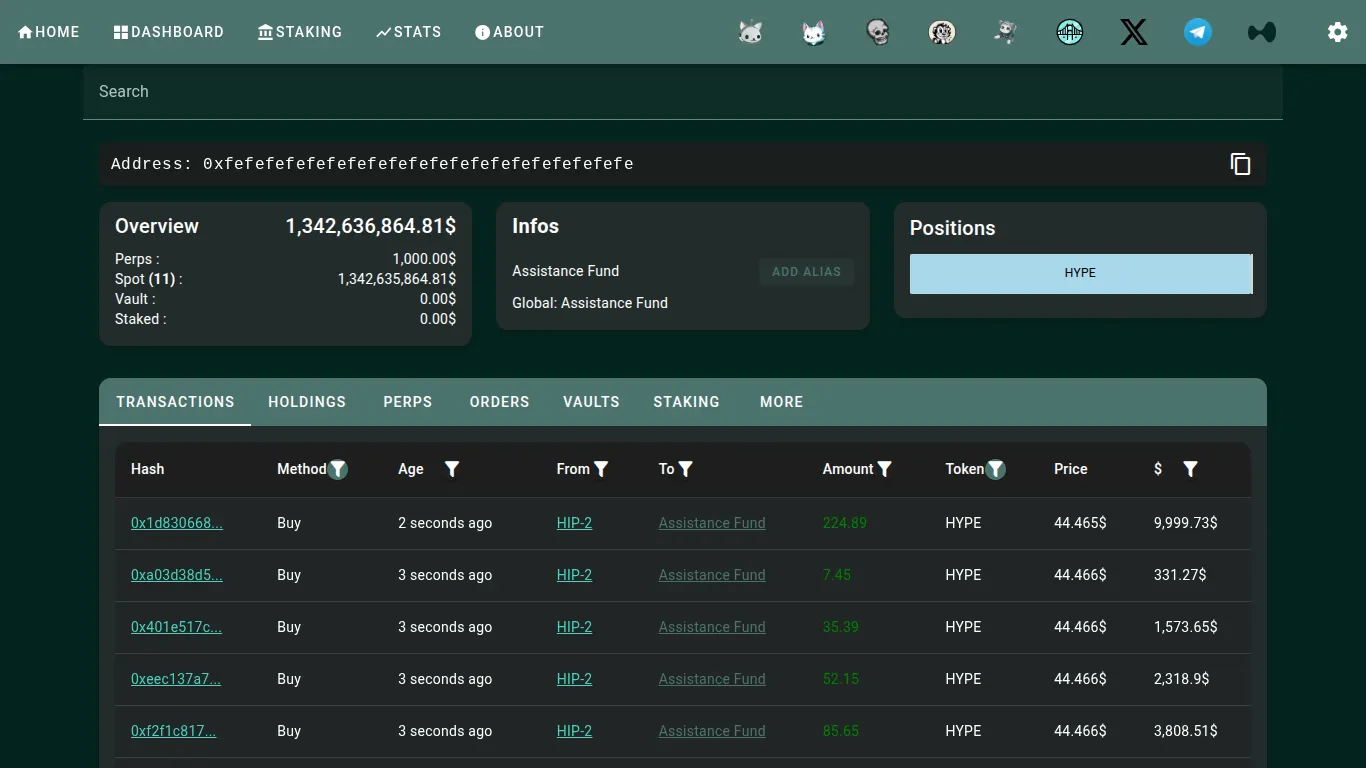

但请看一看回购已经变得多么庞大。处理代币购买的 Hyperliquid 智能合约已经积累了超过 10 亿美元 价值的 HYPE 代币——而且几乎每秒钟都在进行新的购买。

现在问问自己:聘请世界上最好的增长营销人员需要多少钱?我很肯定这会 远低于 这个数字。而且结果可能也不会更糟。

当代币开始看起来像股票时

代币和股票有什么共同点?在公司使用其收入回购代币的情况下,持有者实际上是在获得这些利润的一部分——就像股东在传统金融中所做的那样。

乍一听起来很合理。但在传统商业中,公司在需要资本来增长时会发行股票。它出售所有权以换取资金。股东——尤其是当他们联合起来时——最终可能会获得对公司的一定程度的控制权。可以理解的是,创始人通常不喜欢交出太多的权力。这就是为什么一些公司使用利润来回购股票:是的,他们支付的价格高于最初筹集的资金,但他们也在慢慢地重新获得所有权并最大限度地减少投资者的影响力。这种回购非常有意义。每个人都赢了——投资者带着利润离开,创始人重新获得控制权。

但是,当一个项目回购代币时,意义何在?代币持有者对公司 没有 真正的控制权——甚至没有理论上的控制权。

也有一些例外,例如 dYdX 协议的管理代币。持有和质押 DYDX 代币允许用户成为 dYdX 链中的验证者。如果一个群体设法控制了超过三分之二的股份,他们就可以操纵 MEV 机会、审查交易,甚至可以反转区块。因此,当 dYdX DAO 使用协议收入的一部分来购买和质押这些代币时,这实际上是一个明智之举——他们通过成为“超级验证者”并阻止其他人这样做来保护网络。

但是 HYPE 代币并没有赋予那种权力。它们不具备任何实际的权利或治理功能。在 Hyperliquid 区块链中,未经核心团队批准,任何人都无法成为验证者。而购买 HYPE 的智能合约并没有质押它们,也没有以任何有意义的方式使用它们。它只是不断地收集它们——没有明确的最终目标。

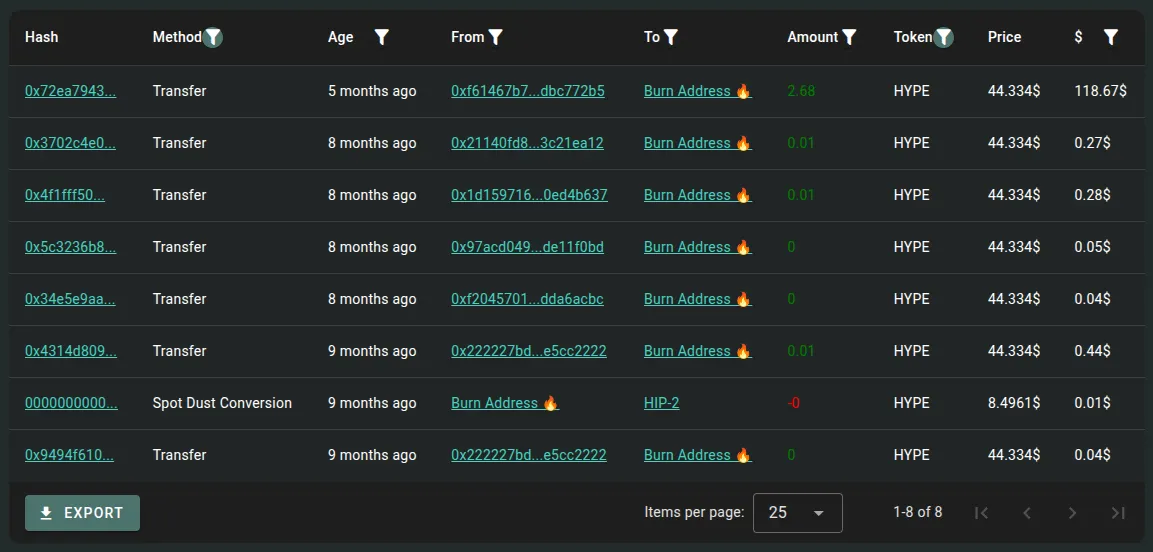

有些人认为这些代币正在被销毁。例如,OKX Learn 上的一篇文章提出了这种说法。但 Hyperliquid 是一个区块链——区块链不会说谎。尝试找到从回购合约 0xfe…fefe 到标准销毁地址 0x00…dead 的 单笔 交易。我找不到。

以下是发送到销毁地址的最新 HYPE 交易:

简而言之,整个回购计划看起来……毫无意义。

你不懂!这就是 Web3 的运作方式!

Web3 秉承 “代码即法律” 的原则。因此,当 Hyperliquid 团队承诺将平台收入的大部分用于回购 HYPE 代币——并将该承诺锁定在智能合约中——其全部意义在于他们无法反悔。即使它在经济上变得不合理,代码也不会让他们停止。

至少,它本应该这样运作。

但上周发生的事件表明,智能合约的规则是可以更改的。所需要的只是 Hyperliquid 区块链的 验证者之间的共识 。而且由于未经团队批准,您无法成为验证者,因此在团队需要时形成共识可能并不难。

因此,如果可以将回购率从 97% 提高 到 99%,那么从技术上讲,将回购率 降低 到 50% 甚至 0% 同样容易。这意味着:这实际上与不可变的智能合约无关。这些回购仍在发生肯定有更深层次的原因。

最明显的解释是,Hyperliquid 团队持有一大笔代币,这些代币受 锁仓计划 的约束。迟早,这些代币将被解锁——而且该团队有充分的理由在此之前保持价格高位。这将解释为什么回购会继续进行:不是为了奖励用户,而是为了支持团队自身分配的未来估值。

当然,不能保证这种策略会奏效。如果竞争对手吸引走了用户群,或者监管机构关闭了 Hyperliquid 上不受控制的交易,那么无论是否进行回购,代币价格都可能会暴跌。

但在任何情况下,如果您需要交换 HYPE 或任何其他代币,您始终可以在 rabbit.io 上获得最佳汇率。