Tuần này, Hyperliquid thông báo rằng họ sẽ hướng 99% doanh thu vào việc mua token HYPE trên thị trường mở.

Khi mới nghe điều này, một câu hỏi ngay lập tức xuất hiện trong đầu tôi: tại sao họ lại làm như vậy? Tôi đã hỏi xung quanh trong một vài cuộc trò chuyện cộng đồng Hyperliquid, và những câu trả lời tôi nhận được rất khác nhau:

- để thưởng cho người dùng,

- để mua lòng trung thành của người dùng,

- để thu hút sự chú ý và xây dựng thương hiệu,

- để biến token của họ thành thứ gì đó giống như cổ phiếu,

và thậm chí:

- Bạn không hiểu đâu! Đó là cách Web3 hoạt động!

Vậy lời giải thích nào trong số này thực sự có ý nghĩa? Và có một lời giải thích "thật" nào không? Hãy cùng tìm hiểu.

Thưởng cho người dùng

Thưởng cho người dùng bằng token của chính dự án là một thông lệ rất phổ biến trong crypto. Một số người dành thời gian để khám phá sản phẩm, phản hồi của họ giúp cải thiện nó và đôi khi họ lan truyền thông tin đến người khác - tất cả những điều đó đều đáng được khen thưởng. Và nếu sản phẩm đến từ một startup mới gia nhập thị trường, không có khả năng thanh toán bằng tiền mặt hoặc bằng một loại tiền điện tử ổn định, thì phần thưởng gần như chắc chắn sẽ được thanh toán bằng token của chính startup đó. Suy cho cùng, việc tạo ra những token đó hầu như không tốn gì cho nhóm.

Đúng vậy, đây chính xác là những gì nhiều nhóm làm khi họ ra mắt sản phẩm của mình trên thị trường crypto. Nhưng sau đó một câu hỏi đặt ra: tại sao sau này họ lại bắt đầu mua lại những token đó từ người dùng? Điều đó chẳng phải làm suy yếu toàn bộ ý nghĩa của airdrop sao? Sẽ không hợp lý hơn nếu chỉ trả tiền cho người dùng bằng đô la - hoặc bằng một loại tiền điện tử khác có giá trị nội tại?

Ví dụ: Binance sử dụng một phần lợi nhuận của mình để mua lại và đốt BNB. Điều này đẩy giá token lên cao hơn và đồng thời làm tăng vốn của những người dùng dựa vào các sản phẩm của Binance thực sự yêu cầu BNB. Nhưng đó là một câu chuyện hoàn toàn khác. Binance chưa bao giờ cho token của mình miễn phí!

Vậy ai đã làm? Hãy nghĩ đến Aptos, Arbitrum, Hamster Kombat và vô số startup khác. Tất cả họ đều phát token cho người dùng và sau đó để những token đó trôi nổi tự do trên thị trường. Người dùng nhanh chóng đổi chúng lấy thứ khác và không cần thiết cho các nhà phát triển tạo ra bất kỳ nhu cầu nhân tạo nào. Aptos và Arbitrum vẫn đang hoạt động cho đến ngày nay và việc giá token của họ giảm không ngăn cản họ hoạt động. Tuy nhiên, Hamster Kombat nhanh chóng mất đi cơ sở người dùng của mình - và giá token giảm đóng một vai trò lớn trong đó.

Mua lòng trung thành

Mua lòng trung thành của người dùng bằng cách tạo ra nhu cầu nhân tạo cho một token chủ yếu liên quan đến các dự án crypto có toàn bộ giá trị xoay quanh chính token đó.

Ví dụ: Hamster Kombat - có ai quan tâm đến nó nếu không có token không? Khoảnh khắc token thất bại, sự quan tâm đến dự án cũng phai nhạt.

Logic tương tự áp dụng cho các token như MKR và SKY, được phát hành bởi MakerDAO và người kế nhiệm của nó Sky Protocol. Nếu không ai nắm giữ những token này, các giao thức sẽ mất mục đích của chúng. Suy cho cùng, vai trò của chúng là hỗ trợ các stablecoin DAI và USDS, và một trong những cơ chế ổn định quan trọng liên quan đến việc đẩy một số rủi ro nhất định lên những người nắm giữ MKR và SKY. Nếu một phần doanh thu của giao thức không được chi thường xuyên để mua lại và đốt những token này - về cơ bản khiến chúng giảm phát - thì sẽ không ai muốn giữ chúng.

Nhưng nếu token của một dự án không phải là sản phẩm cốt lõi của nó, thì việc tăng giá không nhất thiết ảnh hưởng đến việc mọi người sử dụng dự án hay không. Hyperliquid là một ví dụ điển hình. Mọi người sử dụng sàn giao dịch phái sinh trên chuỗi, các hợp đồng thông minh trên HyperEVM và các dịch vụ khác trong hệ sinh thái Hyperliquid vì chúng tiện lợi và hiệu quả - không phải vì có một token gọi là HYPE và giá của nó có thể tăng lên.

Không có gì đảm bảo rằng những người nắm giữ HYPE sử dụng Hyperliquid. Và nhiều người dùng Hyperliquid không nắm giữ bất kỳ HYPE nào.

Vì vậy, bất kỳ nỗ lực nào nhằm thu hút những người nắm giữ token có thể không có tác dụng đối với lòng trung thành của người dùng thực tế. Nhưng những gì Hyperliquid thực sự cần - có lẽ - là người dùng, không phải người nắm giữ token. Nhóm không bán token HYPE và không kiếm được gì từ chúng trực tiếp. Những gì nó kiếm được là từ việc sử dụng sản phẩm. Tuy nhiên, nó lại cho đi 99% doanh thu của mình cho những người nắm giữ HYPE.

Thu hút sự chú ý và xây dựng thương hiệu

Đúng vậy, những động thái táo bạo như cam kết 99% tổng doanh thu để mua lại token được đảm bảo sẽ thu hút sự chú ý. Đó là một công cụ marketing mạnh mẽ. Nhưng với giá nào?!

Bạn có thể kể tên một doanh nghiệp duy nhất trong bất kỳ ngành nào khác chi 99% doanh thu của mình - không phải lợi nhuận, doanh thu - cho marketing không? Có lẽ việc chi gần như mọi thứ bạn kiếm được cho marketing có hiệu quả trong giai đoạn đầu, khi bạn chỉ đang cố gắng vượt qua sự ồn ào.

Nhưng Hyperliquid không còn là một startup vô danh nữa. Nó đã là một người chơi lớn trong thế giới phái sinh, với khối lượng giao dịch tương đương với những tên tuổi lớn nhất trong ngành. Đến bây giờ, nó nên ở vị thế chi ít hơn nhiều so với 99% doanh thu của mình cho marketing.

Một số người nói rằng các công ty crypto sử dụng lợi nhuận để mua lại token của chính họ sẽ đạt được điều gì đó thậm chí còn giá trị hơn: một đội quân những người thực sự tin tưởng. Mỗi người nắm giữ token đều trở nên đầu tư cá nhân vào sự thành công của công ty. Công ty càng kiếm được nhiều doanh thu, càng có nhiều tiền được chi để hỗ trợ giá token - và sự liên kết lợi ích đó tạo ra một cộng đồng trung thành quảng bá dự án và thậm chí giúp đỡ về hỗ trợ.

Nhưng hãy xem quy mô của việc mua lại đã trở nên lớn như thế nào. Hợp đồng thông minh Hyperliquid xử lý việc mua token đã tích lũy được hơn một tỷ đô la giá trị token HYPE - và các giao dịch mua mới đang được thực hiện gần như mỗi giây.

Bây giờ hãy tự hỏi mình: sẽ tốn bao nhiêu tiền để thuê những nhà marketing tăng trưởng giỏi nhất trên thế giới? Tôi khá chắc chắn rằng nó sẽ ít hơn nhiều so với số đó. Và kết quả có thể cũng không tệ hơn.

Khi Token Bắt Đầu Trông Giống Như Cổ Phiếu

Token và cổ phiếu có điểm gì chung? Trong những trường hợp công ty sử dụng doanh thu của mình để mua lại token, những người nắm giữ về cơ bản đang nhận được một phần lợi nhuận đó - giống như những cổ đông trong tài chính truyền thống.

Nghe có vẻ hợp lý lúc đầu. Nhưng trong kinh doanh truyền thống, một công ty phát hành cổ phiếu khi nó cần vốn để phát triển. Nó bán quyền sở hữu để đổi lấy tài trợ. Các cổ đông - đặc biệt nếu họ liên kết với nhau - cuối cùng có thể giành được một mức độ kiểm soát nhất định đối với công ty. Điều dễ hiểu là những người sáng lập thường không vui khi trao quá nhiều quyền lực. Đó là lý do tại sao một số công ty sử dụng lợi nhuận để mua lại cổ phiếu: vâng, họ đang trả nhiều hơn số tiền họ đã huy động ban đầu, nhưng họ cũng đang dần giành lại quyền sở hữu và giảm thiểu ảnh hưởng của nhà đầu tư. Loại mua lại đó hoàn toàn có ý nghĩa. Mọi người đều thắng - các nhà đầu tư ra đi với lợi nhuận, và những người sáng lập giành lại quyền kiểm soát.

Nhưng khi một dự án mua lại token, mục đích là gì? Những người nắm giữ token không có quyền kiểm soát thực sự đối với công ty - thậm chí không phải là quyền kiểm soát về mặt lý thuyết.

Có những ngoại lệ, như token quản trị cho giao thức dYdX. Việc nắm giữ và stake token DYDX cho phép người dùng trở thành validator trong dYdX Chain. Nếu một nhóm quản lý để kiểm soát hơn hai phần ba số tiền stake, họ có thể thao túng các cơ hội MEV, kiểm duyệt các giao dịch hoặc thậm chí đảo ngược các khối. Vì vậy, khi dYdX DAO sử dụng một phần doanh thu giao thức để mua và stake những token này, đó thực sự là một động thái thông minh - họ đang bảo vệ mạng bằng cách trở thành một "megavalidator" và ngăn chặn bất kỳ ai khác làm điều đó.

Nhưng token HYPE không mang lại loại quyền lực đó. Chúng không mang bất kỳ quyền hoặc chức năng quản trị thực sự nào. Trong blockchain Hyperliquid, không ai có thể trở thành validator nếu không có sự chấp thuận từ nhóm cốt lõi. Và hợp đồng thông minh mua HYPE không stake chúng hoặc sử dụng chúng theo bất kỳ cách có ý nghĩa nào. Nó chỉ tiếp tục thu thập chúng - mà không có kết thúc rõ ràng.

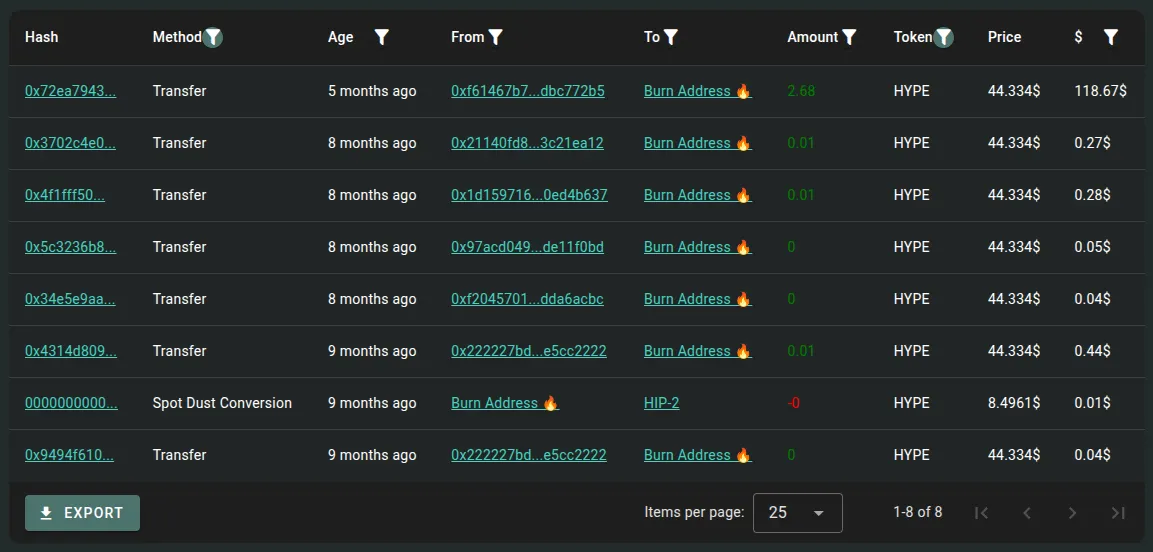

Một số người cho rằng những token này đang bị đốt. Ví dụ: một bài viết trên OKX Learn đưa ra tuyên bố này. Nhưng Hyperliquid là một blockchain - và blockchain không nói dối. Hãy thử tìm một giao dịch duy nhất từ hợp đồng mua lại 0xfe...fefe đến địa chỉ đốt tiêu chuẩn 0x00...dead. Tôi không thể.

Đây là các giao dịch HYPE đến gần đây nhất đến địa chỉ đốt:

Nói tóm lại, toàn bộ chương trình mua lại trông... vô nghĩa.

Bạn Không Hiểu Đâu! Đó Là Cách Web3 Hoạt Động!

Web3 hoạt động dựa trên nguyên tắc "code là luật." Vì vậy, khi nhóm Hyperliquid hứa sẽ phân bổ phần lớn doanh thu của nền tảng để mua lại token HYPE - và khóa lời hứa đó vào một hợp đồng thông minh - toàn bộ vấn đề là họ không thể rút lại nó. Ngay cả khi nó trở nên phi lý về mặt kinh tế, code cũng sẽ không cho phép họ dừng lại.

Ít nhất, đó là cách nó được cho là hoạt động.

Nhưng các sự kiện trong tuần qua đã cho thấy rằng các quy tắc của hợp đồng thông minh có thể được thay đổi. Tất cả những gì cần là sự đồng thuận giữa các validator của blockchain Hyperliquid. Và vì bạn không thể trở thành validator nếu không có sự chấp thuận của nhóm, nên việc hình thành sự đồng thuận đó - khi nhóm muốn - có thể không khó chút nào.

Vì vậy, nếu có thể tăng tỷ lệ mua lại từ 97% lên 99%, thì về mặt kỹ thuật cũng dễ dàng giảm nó xuống 50% hoặc thậm chí 0%. Điều đó có nghĩa là: đây không thực sự là về các hợp đồng thông minh bất biến. Phải có một lý do sâu xa hơn tại sao những đợt mua lại này vẫn đang diễn ra.

Lời giải thích rõ ràng nhất là nhóm Hyperliquid nắm giữ một phần đáng kể token theo lịch trình vesting. Sớm hay muộn, những token đó sẽ được mở khóa - và nhóm có mọi động lực để giữ giá cao cho đến lúc đó. Điều đó sẽ giải thích tại sao việc mua lại tiếp tục: không phải để thưởng cho người dùng, mà là để hỗ trợ định giá trong tương lai cho việc phân bổ của chính nhóm.

Tất nhiên, không có gì đảm bảo rằng chiến lược này sẽ hoạt động. Nếu các đối thủ cạnh tranh thu hút cơ sở người dùng, hoặc nếu các nhà quản lý đóng cửa giao dịch không kiểm soát trên Hyperliquid, giá token có thể sụp đổ dù có mua lại hay không.

Nhưng trong mọi trường hợp, nếu bạn cần hoán đổi HYPE - hoặc bất kỳ token nào khác - bạn luôn có thể nhận được tỷ giá hối đoái tốt nhất trên rabbit.io.