两天前,Uphold宣布计划在Flare网络上推出XRP质押。有些人认为这是一个从XRP中赚取额外被动收入的有希望的机会,而另一些人则想知道:

- 质押收益实际上是如何产生的?

- 谁愿意仅仅因为我们锁定资产就付钱给我们?

- 这真的有利于那些买单的人吗?

我是一个总是深入挖掘并试图找到真正答案的人。到2025年,已经有很多证据——既有质押如何产生诚实收益的透明例子,也有承诺的回报最终变成幻觉的警示故事。所以,让我们分解一下,在不同的模型中,质押者是如何获得报酬的,以及最终由谁来支付这笔费用。

权益证明:来自费用和代币发行的奖励

费用

最直接的情况是在权益证明(PoS)区块链中进行质押。如果没有人锁定他们的代币,区块链根本无法工作。任何交易都不会被记录,因为你需要验证者来批准新的区块,而在PoS系统中,验证者是那些将他们的加密货币作为抵押品进行质押的人,以证明他们在帮助创建区块时是真诚的。如果他们被发现行为不诚实或停止工作,他们可能会失去部分或全部质押资金。

因此,在PoS区块链中,这些基本问题的答案非常明确:

- 收益来自用户支付的交易费用。

- 质押者不仅仅因为锁定代币而获得报酬——他们因为保护网络和创建新区块而获得报酬。锁定的代币只是抵押品,以保持验证者的诚实,并确保网络平稳运行。

- 用户支付这些费用,因为这是他们移动资产和与区块链上的智能合约交互的唯一方式。

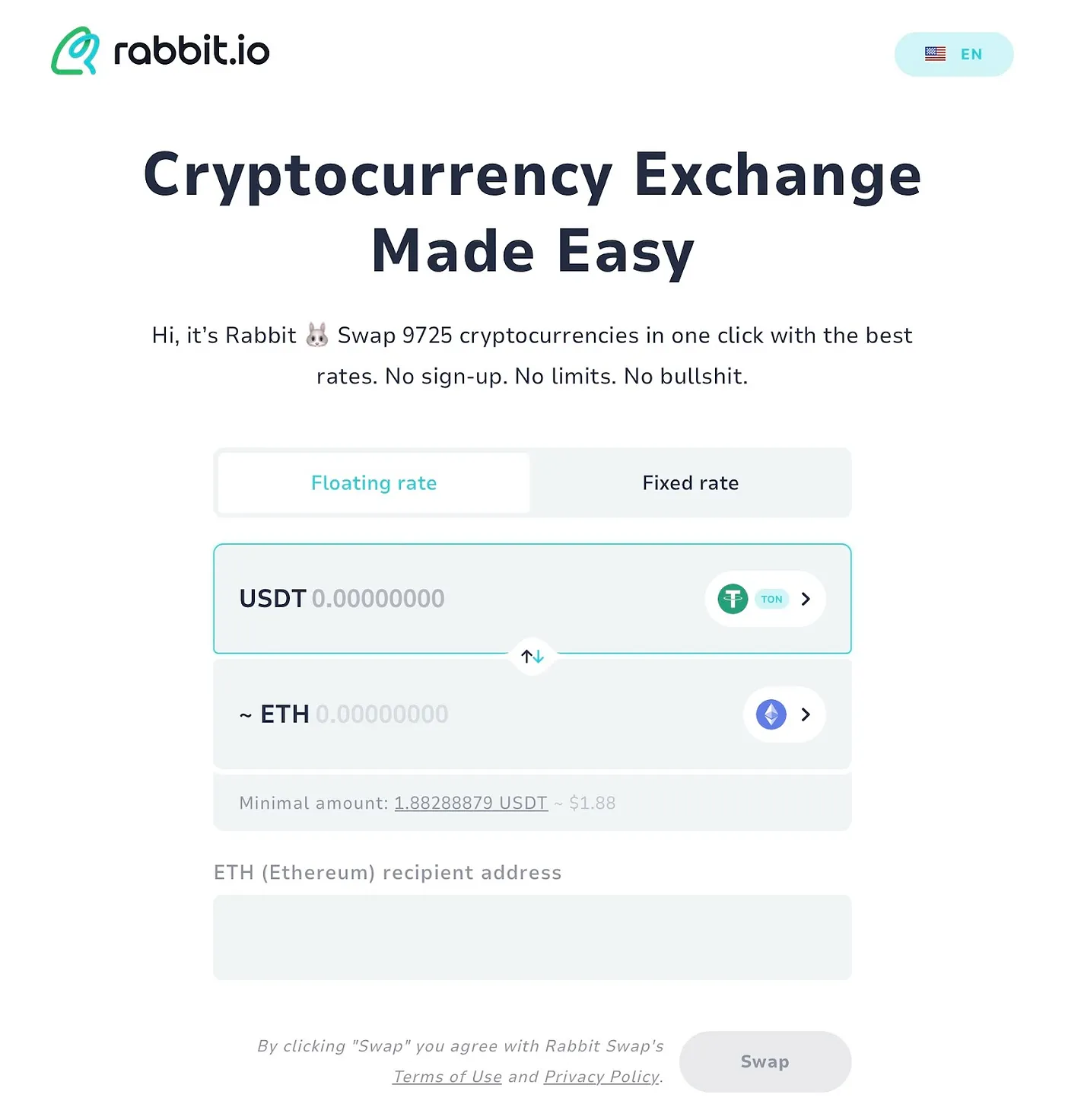

而且人们真的愿意为此付费。我在我们的加密货币交换服务rabbit.io中亲眼看到了这一点,用户有时会交换非常少量的金额。

为什么有人只需要价值1.88美元的ETH?但这种交易确实会发生。这通常意味着我们的客户只需要一点ETH来支付以太坊网络上的gas费用——他们愿意购买ETH只是为了支付那些保持网络运行的质押者。

简而言之,像以太坊这样的区块链表明,质押具有真正的价值。有些用户确实从支付这些费用中受益,因为质押可以维持整个系统的运行。

代币发行

但还有另一个重要的因素需要考虑。在许多PoS网络中,质押奖励不仅来自交易费用,还来自通货膨胀——也就是说,协议本身会铸造新的代币,并根据质押的数量将其分配给质押者。

当然,这些新代币不会凭空产生,也不会没有后果。当协议铸造新的代币时,它实际上稀释了其他所有人的持有量。因此,如果你正在质押,你将获得这部分新发行的份额,并保持甚至增加你在总供应量中的份额。但如果你不质押,随着你在总供应量中的份额因通货膨胀而减少,你将慢慢失去阵地。

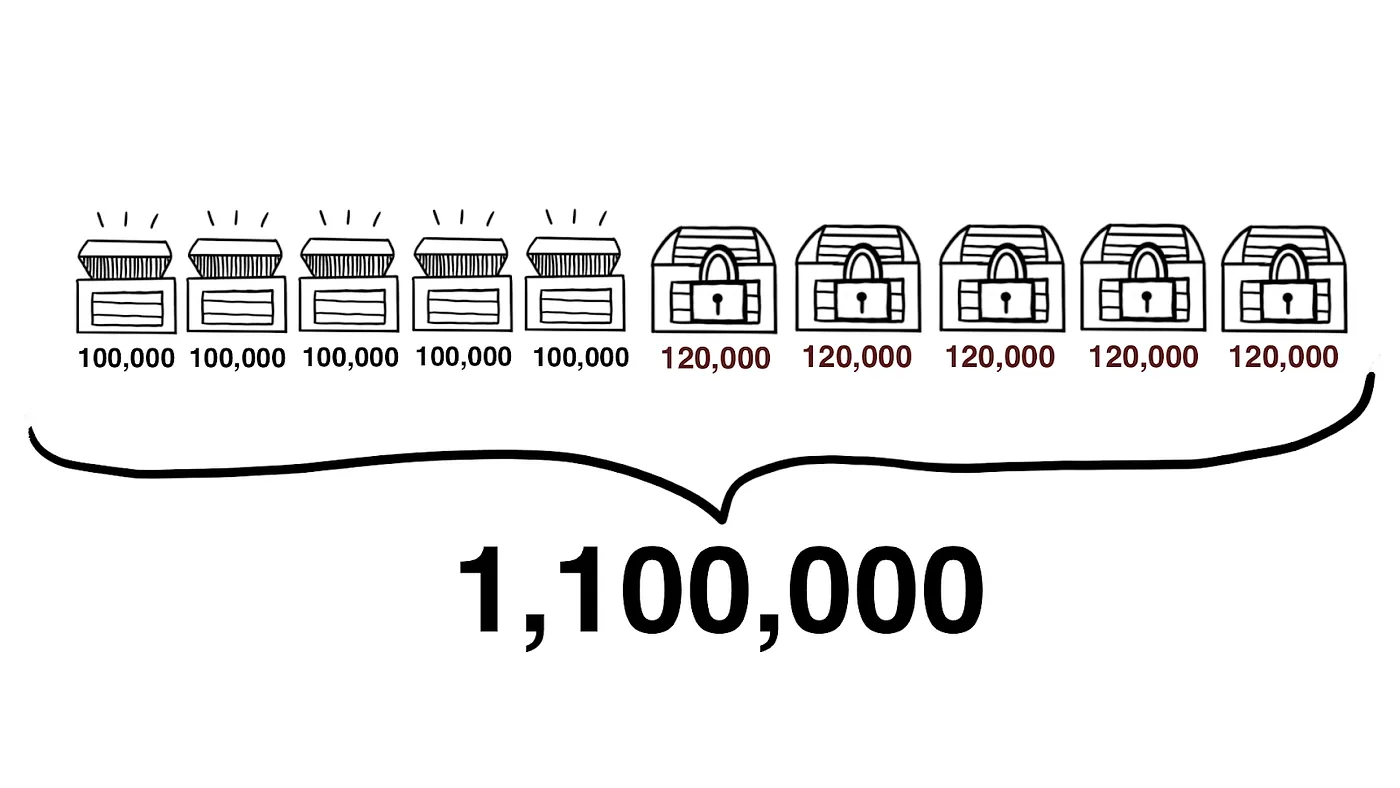

想象一个总供应量为一百万个代币的网络,平均分配给十个持有者。他们每个人都控制着总量的十分之一。但这十个持有者中的五个质押了他们的代币,而另外五个没有。

一年后,该网络额外铸造了100,000个代币,这些新代币专门分配给质押者。现在:

- 总供应量为1,100,000个代币。

- 每个质押者持有120,000个代币(约占总量的11%)。

- 每个非质押者仍然有100,000个代币(但现在约占总量的9%)。

在这样的网络中,不参与质押不仅仅是错失奖励——也是失去影响力。随着时间的推移,非质押者在总供应量中的份额不断减少,不仅降低了他们的经济地位,也降低了他们在区块链中的权力。由于验证者的特权通常与质押规模成正比,即使非质押者最终想成为验证者,与早期质押的人相比,他们在网络中的发言权也会更少。

因此,当质押奖励通过新代币发行“凭空”产生时,它们也会带来隐藏的成本。它们是通过稀释其他所有人的持有量来支付的——而是否质押的选择可能会对你在生态系统中的地位产生长期影响。

基于平台的“质押”:来自其他来源的收益

对于PoS区块链中的质押者来说,奖励的来源通常非常明确:协议定义了支付多少,任何人都可以看到发行了多少新代币,或者收取了多少交易费用。但在中心化平台的“质押”世界中,机制可能完全不同。像币安和Coinbase这样的大型交易所确实代表他们的客户提供真正的PoS质押——他们运行验证者节点,收取网络奖励,然后与他们的用户分享(当然,要扣除一部分)。

然而,一些平台允许用户“质押”底层区块链中实际上没有任何原生质押的资产——比如比特币或稳定币。在这些情况下,平台实际上根本没有进行任何质押。相反,它在幕后运行着完全不同的计划,即使在营销材料中更容易将它们都称为“质押”。

还记得像Celsius、BlockFi和Anchor Protocol这样的加密货币贷款机构在2022年崩盘之前鼎盛时期的运作方式吗?他们接受用户的加密货币存款并承诺回报。例如,Celsius从许多来源赚钱:出售自己的代币、将加密货币借给借款人、挖比特币,甚至进行投机交易。它承诺将从所有这些活动中赚取的收益的80%返还给存款人作为“利息”。

当对其代币(如CEL)有实际需求、有大量借款人愿意支付费用、采矿利润丰厚以及交易成功时,平台可以将这些收益与用户分享。但是,当这些收入来源中的任何一个枯竭时,这口井就会枯竭——用户突然想要提取他们的加密货币。为了保持高利率的假象,一些平台甚至动用了自己的储备金,用公司的自有资金支付用户。

问题变得更加严重,因为许多平台承诺无论市场发生什么变化,都提供固定利率。他们必须信守这些承诺——直到模型崩溃并且崩溃开始。许多在2022年在这些平台上“质押”加密货币的人最终完全失去了它。

当然,并非每个中心化的“质押”报价都变成了骗局。今天,许多交易所仍然提供“质押”并可靠地向用户付款。但在大多数情况下,这些付款直接来自交易所自身的收入。这就提出了一个真正的问题:为什么交易所甚至想为锁定资产的人付款,而这些锁定的资产并没有增加交易量或流动性?

为了实现这一点,平台已经想出了各种各样的技巧。

- 有些平台允许你使用质押的代币作为借贷的抵押品——因此你可以赚取质押奖励,并且仍然可以解锁一些流动性和交易活动。

- 最近,流动性质押变得流行起来:你无需持有锁定的代币,而是获得一个可以自由交易的“流动”代币,而原始资产仍然被质押。这些“流动”代币代表你对锁定资产的债权。

为什么要这么复杂?交易所支付质押收益真的有意义吗?也许这只是一个陷阱。

- 首先,通过承诺被动收入,交易所可以获得可能根本对交易不感兴趣的加密货币持有者的资金。但是,一旦交易所让客户进入,它就会利用一切机会将他们推向其他产品:首先,看似被动的选择,如复制交易和交易机器人,然后,逐步地,进入越来越活跃和高风险的交易。最终,只想停放他们的加密货币进行质押的人最终成为活跃的交易者——并失去一切。

- 其次,对于活跃的交易者来说,质押可能会成为使用保证金交易的诱饵。如果你的部分资金被锁定,你最终可能会借更多的钱来继续交易——这会增加很多风险。原本应该是“安全”的被动收入可能会变成严重的损失。

- 最后,为什么交易所如此渴望让你将你的加密货币锁定在他们的平台上?也许是因为你的加密货币实际上已经不在那里了。

最终,当你看到交易平台上的“质押”时,请记住收益实际上来自平台本身——他们支付它是为了让你迷上他们的其他产品。如果你只是存入你的加密货币,锁定它,然后在从未使用他们的其他服务的情况下稍后提取它,交易所实际上并不会获利。所以要小心这些“质押”优惠!

DeFi质押

在去中心化金融(DeFi)中,术语“质押”通常指的是将你的加密货币资产存入流动性池或借贷池。但请记住:在这些情况下,你的加密货币不仅仅是被锁定了——它被积极地用于提供金融服务。如果出现问题(比如智能合约错误或模型中的经济缺陷),你可能会失去部分甚至全部质押的资产。有趣的是,如果发生错误,没有人直接对你的加密货币负责:毕竟,你没有将其委托给特定方,但你也没有完全控制它。

以Flare Networks为例,这是Uphold打算用于XRP质押的平台。Flare的定位是一个“可互操作”的区块链,为XRP、LTC、DOGE和其他最初不支持此类功能的代币启用智能合约和DeFi操作。在Flare上进行质押通常涉及存入你的加密货币,通常以包装代币(如FXRP)的形式,然后这些代币在DeFi协议中使用。

这些设置中的收益来源通常很明确:它通常来自DeFi服务用户支付的费用。虽然不如传统的PoS质押那样稳定或安全,但它仍然是相当透明的,并且通常在没有过度炒作的情况下进行营销。如果你了解风险并且可以承受潜在的损失,那么参与可能是有价值的。

但是,请记住2020-2021年的DeFi繁荣时期,当时无数的新项目承诺了天文数字般的质押回报——每年数百甚至数千个百分点。在大多数情况下,这些令人难以置信的APY是不可持续的,也没有真正的经济价值支持。相反,这些项目只是铸造了无尽的代币,实际上是付钱给用户持有而不出售。只要兴奋继续带来新的资金,这就可以正常工作,但最终泡沫破裂了。那些没有足够早退出的人最终持有了毫无价值的代币。PancakeSwap、OlympusDAO、Wonderland、Iron Finance、SafeMoon等等都成为了教科书般的例子:随着代币价值暴跌90-99%或更多,高达80,000%的APY蒸发了。

这些故事清楚地表明,一旦新资金流入枯竭,没有真实经济(如费用、服务需求或真正的效用)支持的收益将不可避免地变成尘埃。

透明度高于一切

主要的结论是:质押收益永远不会凭空出现——在它们背后总有一个经济来源,并且至关重要的是要了解它到底是什么。

- 在权益证明网络中,质押奖励来自两个“钱包”中的一个:要么直接来自网络本身,通过有效地稀释所有代币持有者的通货膨胀发行,要么来自用户钱包,以验证者收取的交易费用的形式。

- 对于宣传“质押”的中心化平台来说,收益通常涉及在不同的用户群体之间转移资金:本质上,支付给一些用户的利息由其他人——借款人、保证金交易者——或直接由平台从其自身的收益中资助。

- 在DeFi质押场景中,风险可能很高:今天,你享受着高回报,但明天你可能会发现智能合约已被破坏,或者底层经济模型从根本上是不健全的。

这就是为什么在将你的加密货币投入任何质押计划之前,有必要问自己一个问题:“谁真的在为此买单?”问这个问题可以帮助你区分可持续的模式——在这种模式中,有人确实从支付你中受益,并且你对他们这样做的原因感到满意——与仅靠炒作、未经检验的想法和他人资金支持的计划。