Hace dos días, Uphold anunció sus planes para introducir el staking de XRP en la Red Flare. Algunos vieron esto como una oportunidad prometedora para obtener ingresos pasivos adicionales de XRP, mientras que otros se preguntaron:

- ¿Cómo se genera realmente el rendimiento del staking?

- ¿Quién está dispuesto a pagarnos solo por bloquear nuestros activos?

- ¿Y esto realmente beneficia a las personas que pagan la cuenta?

Soy el tipo de persona que siempre profundiza e intenta encontrar respuestas reales. Y para 2025, ya ha habido muchas pruebas: tanto ejemplos transparentes de cómo el staking genera un rendimiento honesto como cuentos con moraleja de retornos prometidos que resultaron ser ilusiones. Así que analicemos exactamente cómo se les paga a los stakers en diferentes modelos y quién financia en última instancia la fiesta.

Prueba de Participación: Recompensas de tarifas y emisión de monedas

Tarifas

El caso más directo es el staking en una cadena de bloques de Prueba de Participación (PoS). Si nadie bloquea sus monedas, la cadena de bloques simplemente no funciona. No se registraría ninguna transacción, porque necesita validadores para aprobar nuevos bloques y, en los sistemas PoS, los validadores son aquellos que apuestan su criptografía como garantía para demostrar que actúan de buena fe cuando ayudan a crear bloques. Si son sorprendidos actuando de manera deshonesta o dejan de hacer su trabajo, corren el riesgo de perder parte o la totalidad de sus fondos apostados.

Por lo tanto, en las cadenas de bloques PoS, las respuestas a esas preguntas fundamentales son bastante claras:

- El rendimiento proviene de las tarifas de transacción pagadas por los usuarios.

- A los stakers no se les paga solo por bloquear monedas, se les paga por asegurar la red y crear nuevos bloques. Las monedas bloqueadas son simplemente garantía para mantener a los validadores honestos y garantizar que la red siga funcionando sin problemas.

- Los usuarios pagan esas tarifas porque es la única forma de mover activos e interactuar con contratos inteligentes en la cadena de bloques.

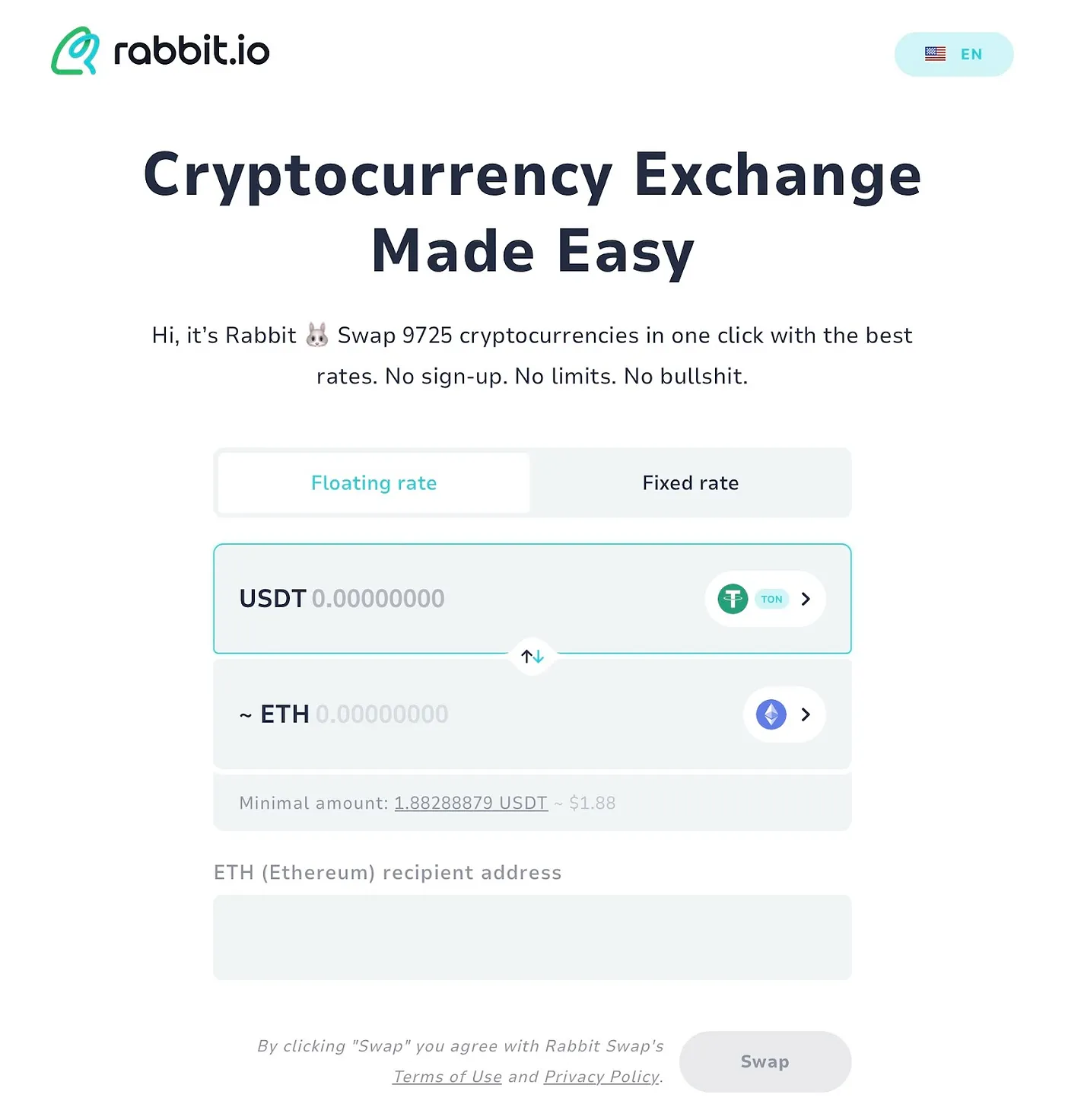

Y la gente realmente está dispuesta a pagar. Lo veo de primera mano en nuestro servicio de intercambio de criptomonedas, rabbit.io, donde los usuarios a veces intercambian cantidades muy pequeñas.

¿Por qué alguien necesitaría solo \$1.88 en ETH? Pero ese tipo de transacciones ocurren. Por lo general, significa que nuestro cliente simplemente necesitaba un poco de ETH para cubrir las tarifas de gas en la red Ethereum, y están dispuestos a comprar ese ETH solo para pagar a los stakers que mantienen la red en funcionamiento.

En resumen, las cadenas de bloques como Ethereum muestran que el staking tiene un valor real. Hay usuarios que realmente se benefician al pagar esas tarifas porque el staking mantiene todo el sistema en funcionamiento.

Emisión de monedas

Pero hay otro factor importante a considerar. En muchas redes PoS, las recompensas de staking no provienen solo de las tarifas de transacción, sino también de la inflación, es decir, el protocolo en sí acuña nuevas monedas y las distribuye a los stakers en función de cuánto han comprometido.

Por supuesto, estas nuevas monedas no salen de la nada sin consecuencias. Cuando el protocolo acuña nuevas monedas, efectivamente diluye las tenencias de todos los demás. Por lo tanto, si está haciendo staking, está obteniendo su parte de esta nueva emisión y preservando o incluso aumentando su parte del suministro total. Pero si no está haciendo staking, está perdiendo terreno lentamente a medida que su parte del suministro general se reduce debido a la inflación.

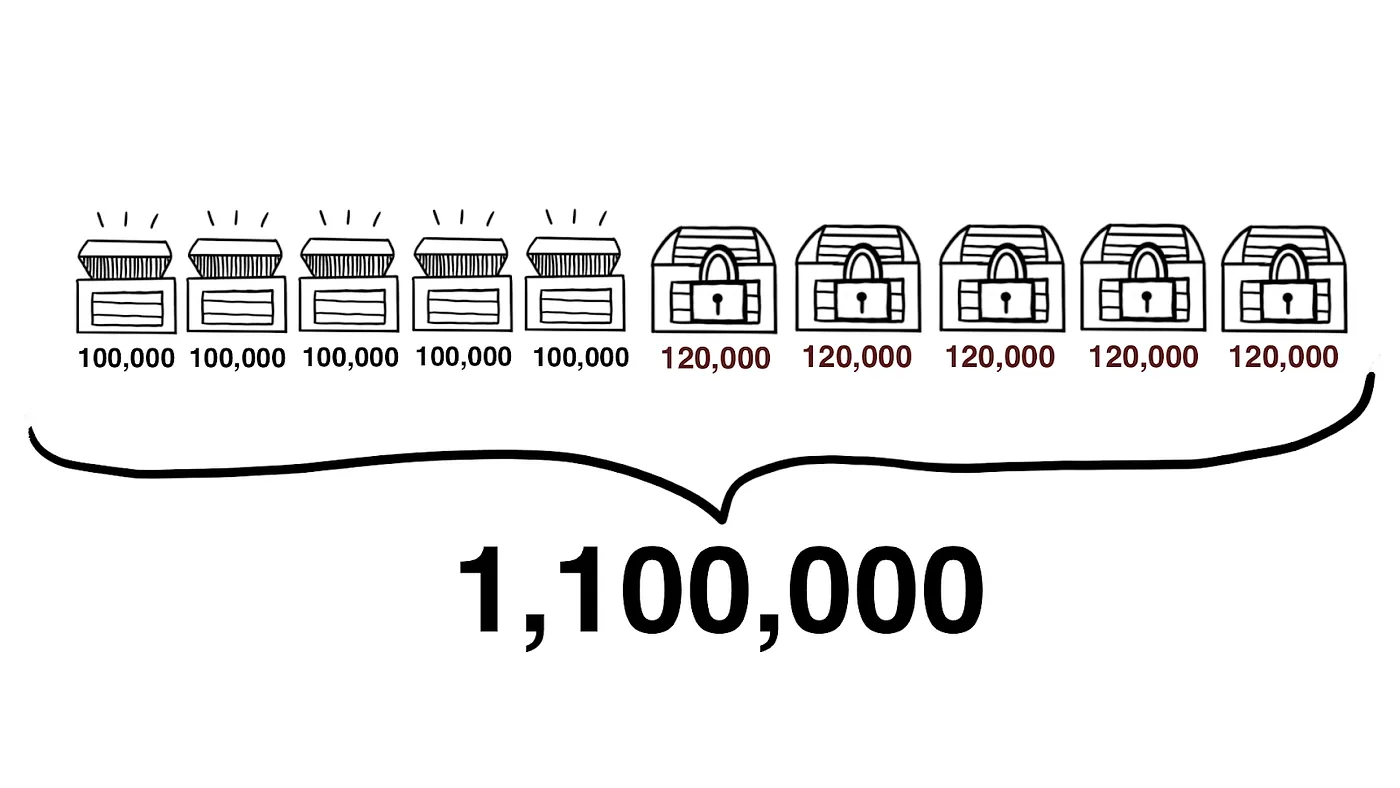

Imagine una red con un suministro total de un millón de monedas, dividido equitativamente entre diez titulares. Cada uno de ellos controla exactamente una décima parte del total. Pero cinco de estos titulares apuestan sus monedas, mientras que los otros cinco no.

Un año después, la red ha acuñado 100,000 monedas adicionales, y estas nuevas monedas van exclusivamente a los stakers. Ahora:

- El suministro total es de 1,100,000 monedas.

- Cada staker posee 120,000 monedas (aproximadamente el 11% del total).

- Cada no staker todavía tiene 100,000 monedas (pero ahora es aproximadamente el 9% del total).

En redes como esta, no participar en el staking no se trata solo de perderse las recompensas, sino también de perder influencia. Con el tiempo, la parte del suministro total de un no staker sigue disminuyendo, reduciendo no solo su posición económica sino también su poder dentro de la cadena de bloques. Dado que los privilegios de validador suelen ser proporcionales al tamaño de la apuesta, incluso si un no staker eventualmente quiere convertirse en validador, tendrá menos voz en la red en comparación con aquellos que apostaron desde el principio.

Por lo tanto, cuando las recompensas de staking provienen "de la nada" a través de la emisión de nuevos tokens, también traen costos ocultos. Se pagan diluyendo las tenencias de todos los demás, y la elección de apostar o no puede tener consecuencias a largo plazo para su posición en el ecosistema.

"Staking" basado en plataforma: rendimientos de otras fuentes

Para los stakers en cadenas de bloques PoS, la fuente de recompensas suele ser bastante clara: el protocolo define cuánto se paga y cualquiera puede ver cuántas monedas nuevas se emiten o cuánto se recauda en tarifas de transacción. Pero en el mundo de las plataformas centralizadas que llaman a sus productos "staking", la mecánica puede ser completamente diferente. Los grandes intercambios como Binance y Coinbase sí ofrecen staking PoS real en nombre de sus clientes: ejecutan nodos de validador, recolectan las recompensas de la red y luego las comparten con sus usuarios (después de tomar un recorte, por supuesto).

Sin embargo, algunas plataformas permiten a los usuarios "apostar" activos que en realidad no tienen ningún staking nativo en su cadena de bloques subyacente, como Bitcoin o monedas estables. En estos casos, la plataforma no está haciendo realmente ningún staking en absoluto. En cambio, está ejecutando esquemas completamente diferentes detrás de escena, incluso si es más fácil llamarlos a todos "staking" en los materiales de marketing.

¿Recuerda cómo funcionaban las cosas en el apogeo de los prestamistas de criptomonedas como Celsius, BlockFi y Anchor Protocol antes del colapso de 2022? Recibieron depósitos de criptomonedas de los usuarios y prometieron retornos. Celsius, por ejemplo, estaba ganando dinero de muchas fuentes: vendiendo su propio token, prestando criptomonedas a los prestatarios, minando Bitcoin e incluso operando especulativamente. Hasta el 80% de lo que ganaba de todas estas actividades, prometió devolver a los depositantes como "interés".

Cuando había una demanda real de sus tokens (como CEL), muchos prestatarios dispuestos a pagar tarifas, ganancias mineras saludables y operaciones exitosas, las plataformas podían compartir estas ganancias con sus usuarios. Pero cuando cualquiera de esos flujos de ingresos se agotó, el pozo se secó, y los usuarios repentinamente quisieron retirar su criptomoneda. Para mantener la ilusión de altos intereses, algunas plataformas incluso recurrieron a sus propias reservas, pagando a los usuarios con el propio bolsillo de la compañía.

El problema empeoró aún más porque muchas plataformas prometieron tasas de interés fijas sin importar lo que estuviera sucediendo en el mercado. Tenían que cumplir esas promesas, hasta que el modelo se rompió y comenzaron los colapsos. Muchas personas que habían "apostado" su criptomoneda en estas plataformas en 2022 terminaron perdiéndola por completo.

Por supuesto, no todas las ofertas de "staking" centralizadas han resultado ser una estafa. Muchos intercambios hoy en día todavía ofrecen "staking" y pagan a los usuarios de manera confiable. Pero en la mayoría de los casos, esos pagos provienen directamente de los propios ingresos del intercambio. Y eso plantea la verdadera pregunta: ¿por qué un intercambio querría pagar a las personas por bloquear sus activos, cuando esos activos bloqueados no están agregando volumen de negociación o liquidez?

Para que esto funcione, las plataformas han ideado todo tipo de trucos.

- Algunos le permiten usar tokens apostados como garantía para pedir prestado, para que pueda obtener recompensas de staking y aún así desbloquear algo de liquidez y actividad comercial.

- Más recientemente, el staking líquido se ha vuelto popular: en lugar de mantener tokens bloqueados, obtiene un token "líquido" que aún se puede negociar libremente, mientras que los activos originales permanecen apostados. Estos tokens "líquidos" representan un reclamo sobre sus activos bloqueados.

¿Por qué toda esta complejidad? ¿Realmente tiene sentido que un intercambio pague rendimientos de staking a sus clientes? Tal vez sea solo una trampa.

- Primero, al prometer ingresos pasivos, el intercambio tiene acceso a los fondos de los titulares de criptomonedas que podrían no estar interesados en absoluto en el comercio. Pero una vez que ha conseguido que el cliente entre por la puerta, el intercambio aprovecha cada oportunidad para impulsarlo hacia otros productos: primero, opciones aparentemente pasivas como el copy-trading y los bots de trading, y luego, paso a paso, hacia un comercio cada vez más activo y arriesgado. Al final, alguien que solo quería estacionar su criptomoneda para el staking termina como un comerciante activo y lo pierde todo.

- En segundo lugar, para los comerciantes activos, el staking puede convertirse en un señuelo para usar el comercio con margen. Si una parte de sus fondos están bloqueados, puede terminar pidiendo prestado más para seguir operando, y eso agrega mucho riesgo. Lo que se suponía que eran ingresos pasivos "seguros" puede convertirse en pérdidas graves.

- Y finalmente, ¿por qué un intercambio está tan ansioso por que mantenga su criptomoneda bloqueada en su plataforma? Tal vez sea porque su criptomoneda ya no está realmente allí.

En última instancia, cuando vea "staking" en una plataforma de negociación, recuerde que el rendimiento realmente proviene de la plataforma en sí, y lo están pagando para que se enganche a sus otros productos. Si simplemente deposita su criptomoneda, la bloquea y la retira más tarde sin usar nunca sus otros servicios, el intercambio realmente no obtiene ganancias. ¡Así que tenga cuidado con este tipo de ofertas de "staking"!

Staking DeFi

En las finanzas descentralizadas (DeFi), el término "staking" a menudo se refiere a depositar sus activos criptográficos en grupos de liquidez o grupos de préstamos. Pero tenga en cuenta: su criptografía en estos escenarios no solo está bloqueada, sino que se utiliza activamente para proporcionar servicios financieros. Si algo sale mal (como un error de contrato inteligente o una falla económica en el modelo), corre el riesgo de perder parte o incluso la totalidad de los activos que ha apostado. Curiosamente, si ocurre un error, nadie es directamente responsable de su criptografía: después de todo, no se la ha confiado a una parte específica, pero tampoco ha mantenido el control total sobre ella.

Tome Flare Networks, la plataforma que Uphold pretende utilizar para el staking de XRP. Flare se posiciona como una cadena de bloques "interoperable", que permite contratos inteligentes y operaciones DeFi para tokens como XRP, LTC, DOGE y otros que originalmente no admitían tales características. El staking en Flare generalmente implica depositar su criptografía, a menudo en forma de tokens envueltos (como FXRP), que luego se utilizan en protocolos DeFi.

La fuente de rendimiento en estas configuraciones suele ser clara: generalmente proviene de las tarifas pagadas por los usuarios de los servicios DeFi. Si bien no es tan estable o seguro como el staking PoS tradicional, sigue siendo razonablemente transparente y, por lo general, se comercializa sin exageraciones excesivas. Si comprende los riesgos y puede hacer frente a las pérdidas potenciales, podría valer la pena participar.

Sin embargo, recuerde el auge de DeFi de 2020-2021, cuando innumerables proyectos nuevos prometieron retornos de staking astronómicos, cientos o incluso miles de por ciento anuales. En la mayoría de los casos, esos increíbles APY no eran sostenibles ni estaban respaldados por un valor económico real. En cambio, los proyectos simplemente acuñaron cantidades interminables de sus propios tokens, pagando efectivamente a los usuarios para que mantuvieran y no vendieran. Esto funcionó bien mientras la emoción siguió trayendo dinero nuevo, pero eventualmente, la burbuja estalló. Aquellos que no salieron lo suficientemente pronto terminaron con una bolsa de tokens sin valor. PancakeSwap, OlympusDAO, Wonderland, Iron Finance, SafeMoon y muchos otros se convirtieron en ejemplos de libros de texto: los APY de hasta el 80,000% se evaporaron cuando los valores de los tokens se desplomaron en un 90-99% o más.

Estas historias demuestran claramente que los rendimientos que no están respaldados por una economía real (como tarifas, demanda de servicios o utilidad genuina) inevitablemente se convierten en polvo una vez que se seca la afluencia de nuevos fondos.

Transparencia ante todo

La principal conclusión es esta: los rendimientos del staking nunca aparecen mágicamente de la nada, siempre hay una fuente económica detrás de ellos, y es fundamental comprender exactamente cuál es.

- En las redes de Prueba de Participación, las recompensas de staking provienen de una de dos "billeteras": ya sea directamente de la red, a través de la emisión inflacionaria que efectivamente diluye a todos los titulares de tokens, o de las billeteras de los usuarios en forma de tarifas de transacción que recolectan los validadores.

- Con las plataformas centralizadas que anuncian el "staking", el rendimiento a menudo implica el cambio de fondos entre diferentes grupos de usuarios: esencialmente, el interés pagado a algunos usuarios es financiado por otros, prestatarios, operadores de margen, o directamente por la plataforma con sus propios ingresos.

- Los escenarios de staking DeFi conllevan riesgos: hoy, está disfrutando de altos rendimientos, pero mañana podría descubrir que el contrato inteligente se ha roto o que el modelo económico subyacente era fundamentalmente insostenible.

Esta es la razón por la que es esencial hacerse la pregunta: "¿Quién está pagando realmente por esto?" antes de comprometer su criptografía con cualquier esquema de staking. Hacer esto le ayuda a separar los modelos sostenibles, donde alguien se beneficia genuinamente al pagarle, y se siente cómodo con el por qué lo hacen, de los esquemas apuntalados solo por exageración, ideas no probadas y el dinero de otras personas.