Когда появился анонс о том, что Uphold намерен организовать стейкинг XRP, кто-то воспринял это как предвестник появления возможности получать дополнительный пассивный доход на XRP, а кто-то задался вопросами:

- откуда вообще может взяться доход от стейкинга?

- кто готов платить нам исключительно за то, что мы блокируем наши активы?

- выгодно ли это тем, кто платит?

Я - как раз из тех, кто привык задавать вопросы и искать ответы. Тем более, что информации об этом накопилось уже немало. К 2025 году криптовалютная отрасль уже пережила и примеры прозрачного заработка на стейкинге, и случаи, когда обещанная доходность оказалась иллюзией. Давайте разберёмся, откуда берутся выплаты стейкерам в разных моделях и за чей счёт устраивается этот праздник жизни.

Proof-of-Stake: вознаграждения от комиссий и эмиссии

Комиссии

Самый понятный случай - блокчейн с алгоритмом Proof-of-Stake (PoS). Если никто не заблокирует свои монеты, то такой блокчейн просто не будет работать: ни одна транзакция никогда не будет записана в блок. Ведь чтобы блок появился, нужно одобрение валидатора. А валидатором при консенсусе PoS может стать тот, кто заблокировал свою криптовалюту (стейк), предоставив её в качестве гарантии добросовестности при формировании блоков. Если валидатор будет уличён в нечестности или прекращении оказания услуг, он автоматически лишится части своей криптовлаюты (или даже всего своего стейка).

Таким образом, в блокчейнах PoS ответы на те вопросы, которые я задал в начале, просты:

- Доход берётся от комиссий за транзакции.

- Стейкеру платят не за то, что он блокирует активы, а за то, что он создаёт блоки. Блокировка активов нужна только как залог, для нашей уверенности в честной и бесперебойной работе валидатора.

- Те, кто платит, может быть, и хотели бы не платить, но без этого они смогут ни распоряжаться своими активами, ни взаимодействовать со смарт-контрактами.

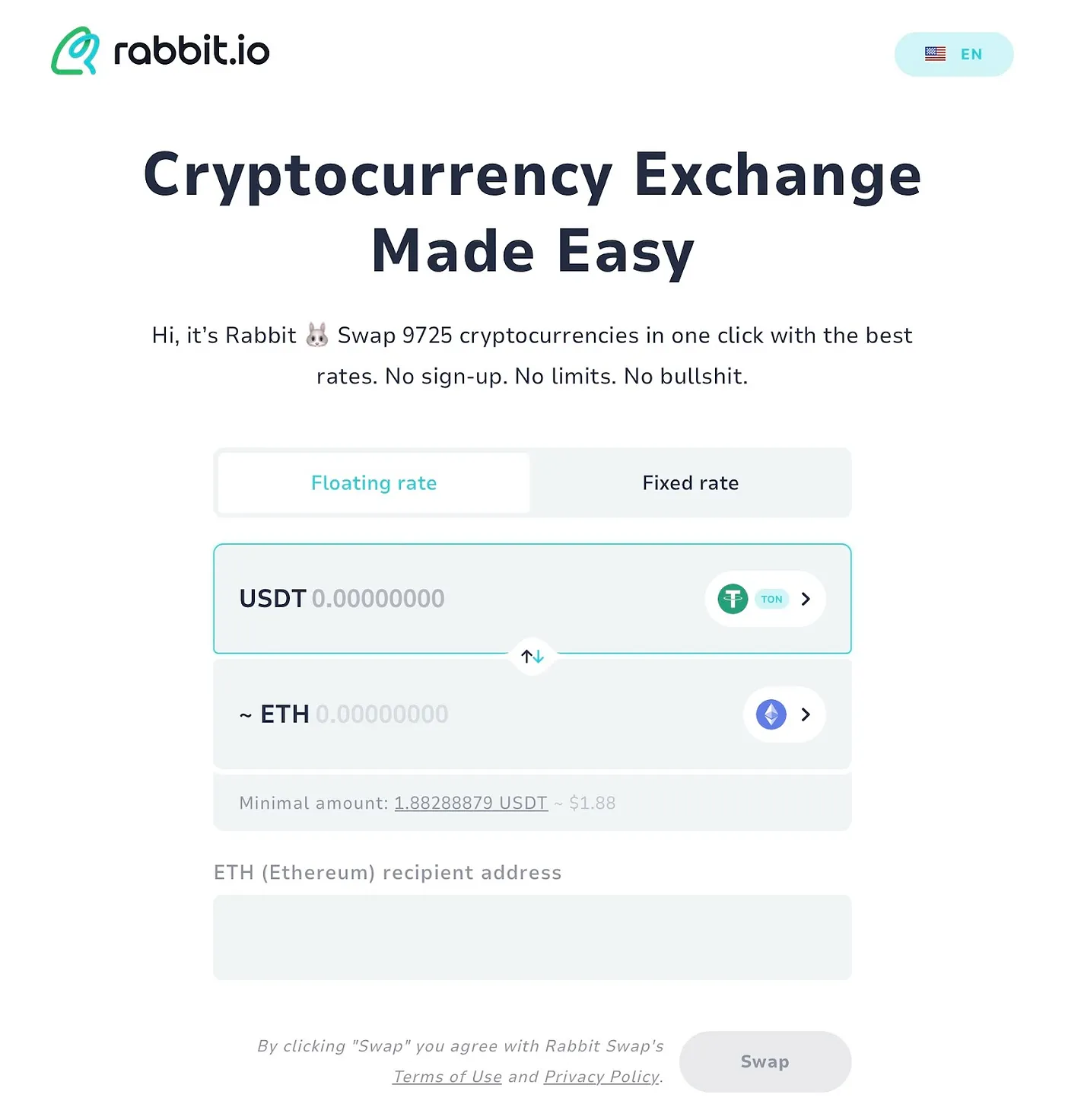

И пользователи действительно готовы платить. Мы в криптообменнике rabbit.io нередко проводим обмены на суммы, которые могут показаться чисто символическими.

Зачем кому-то может понадобиться ETH на сумму 1,88 доллара? Однако такие обмены проводятся. Такая сумма, скорее всего, означает, что нашему клиенту нужно немножко ETH для оплаты газа в сети Ethereum. И он готов купить ETH - только для того, чтобы заплатить стейкерам.

В общем, я на собственном опыте знаю: в блокчейнах наподобие Ethereum всё честно. Есть люди, которым выгодно платить за стейкинг. Ведь стейкинг приносит пользу.

Эмиссия

Но и здесь есть нюанс. Во многих PoS-сетях вознаграждения стейкеров выплачиваются за счёт инфляции - то есть посредством выпуска новых токенов пропорционально сумме, которую пользователь поставил на стейк.

Однако новые монеты не берутся из воздуха без последствий – их появление размывает долю остальных держателей. Если вы стейкаете, то получаете свою часть эмиссии и сохраняете (а то и увеличиваете) долю владения в общем количестве монет. А вот тот, кто не стейкает, постепенно уступает часть своей доли из-за инфляции.

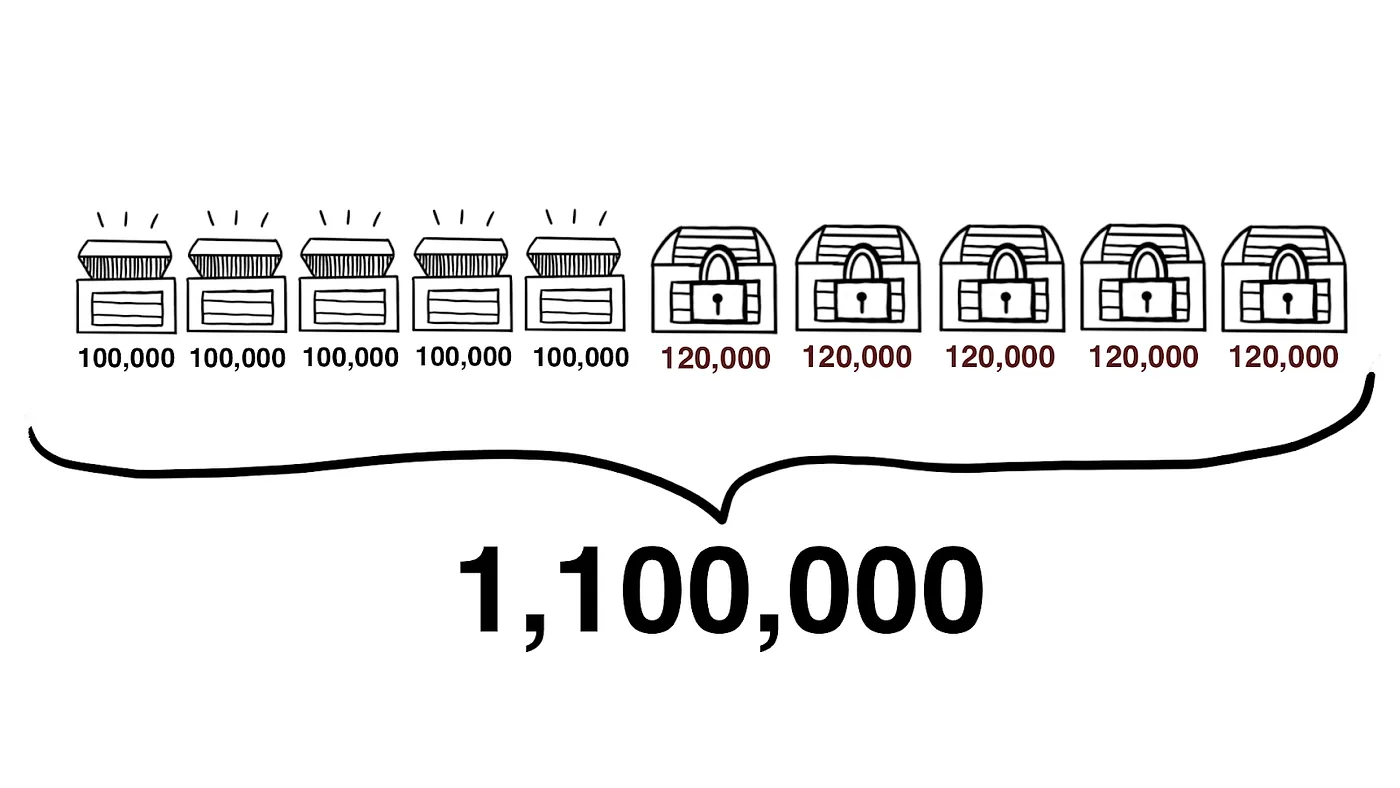

Представим себе, что в какой-то сети выпущен миллион монет, и они все равномерно распределены между десятью держателями. У каждого - ровно одна десятая часть всего запаса монет. Но пять человек заблокировали свои монеты в стейкинге, а пять - нет.

За год было выпущено ещё сто тысяч монет, и они были распределены между стейкерами. Итого:

- Всего выпущено 1 100 000 монет.

- У одного стейкера - 120 000 монет (~11% всего запаса).

- У одного обычного пользователя - 100 000 монет (~9% всего запаса).

В таких сетях не участвовать в стейкинге становится невыгодно. И дело не только в том, что “покупательная способность” сбережений пользователя, не участвующего в стейкинге, со временем уменьшается. Проблема ещё и в том, что чем меньше доля в общем запасе монет, тем меньше влияние на блокчейн. Ведь полномочий валидатора предоставляются пропорционально стейку! Даже если наш обычный пользователь в будущем захочет стать валидатором, у него будет меньше власти, чем у тех, кто сразу поместил монеты в стейкинг.

Итак, если вознаграждение за стейкинг возникает “из воздуха” (за счёт чеканки новых монет), это сразу создаёт подводные камни.

Стейкинг на биржах: проценты из других источников

Для стейкеров в PoS-блокчейнах источник дохода довольно прозрачен: правила протокола определяют размер наград, и любой участник может оценить, сколько новых монет выпустится или сколько комиссий соберётся в пользу валидаторов. А вот в мире централизованных сервисов под вывеской “стейкинг” могут скрываться совершенно иные механики. Крупные биржи (Binance, Coinbase и др.) действительно позволяют стейкать PoS-монеты от имени клиентов: они сами запускают ноды, собирают награды сети и делятся ими с клиентами, взимая свою комиссию. Но помимо этого, некоторые платформы предлагают “стейкать” активы, которые не имеют собственного стейкинга в блокчейне: например, биткоин или стейблкоины. В этих случаях средства работают по другим схемам, а слово “стейкинг” используется скорее для упрощения и маркетинга.

Вспомним, как это работало в эпоху крипто-кредиторов до череды крахов 2022 года. Платформы вроде Celsius, BlockFi, Anchor Protocol привлекали криптовалюту клиентов под проценты. Компания Celsius, например, получала доход от продажи собственного токена, выдачи займов под залог криптоактивов, майнинга биткойнов и даже от торговли на рынке. До 80% своего дохода Celsius была готова возвращать клиентам в виде выплат по их “доходным” аккаунтам.

Смотрите, что получается. Если есть спрос на токен CEL, спрос на займы, прибыль от майнинга и успех в трейдинге, то всеми этими поступлениями вполне можно поделиться с пользователями, которые “застейкали” свою криптовалюту на платформе. Но если что-то пошло не так, то делиться нечем, и пользователи захотят вывести “застейканную” криптовалюту. Чтобы этого избежать, иногда в ход шли и резервы самой платформы – по сути, стейкерам доплачивалось из кармана компании.

Всё это усугублялось тем, что некоторые платформы обещали фиксированную ставку доходности. И они должны были удерживать её независимо от рыночных условий. Итог - череда крахов. Многие, кто “стейкал” криптовалюту на таких платформах в 2022 году, лишились её.

Конечно же, далеко не все варианты стейкинга на торговых или околоторговых платформах оказались провальными. Многие биржи до сих пор предлагают “стейкинг” и исправно платят за него.

Платят биржи, как правило, за счёт собственных доходов. Но зачем они это делают? Разве биржи не заинтересованы в росте торговых оборотов и ликвидности, которые уменьшаются из-за блокировки активов?

Чтобы этого не происходило, торговым платформам приходится идти на ухищрения.

- Некоторые платформы позволяют использовать застейканные токены как залог для кредитов. Это даёт пользователям возможность и получать доход от стейкинга, и создавать ликвидность и торговые обороты, не размораживая актив.

- Сейчас большую популярность приобрёл “ликвидный стейкинг”, при котором вместо заблокированных монет пользователь получает замещающий токен, который может использоваться для торговли. Такой токен представляет собой обязательство платформы выдать оригинальные активы из стейкинга.

Ради чего все эти сложности? Неужели бирже так выгодно платить клиентам за блокировку криптовалюты? Не лучше ли обойтись без всего этого и не тратиться на выплаты по стейкингу?

Мне кажется, что стейкинг на бирже - это ловушка:

- Во-первых, обещая пассивный доход, биржа получает доступ к средствам тех держателей криптовалюты, которые не интересуются спекуляциями. Заполучив клиента, биржа при каждом заходе на сайт старается заинтересовать его другими продуктами: сначала такими же пассивными (например, копитрейдинг, торговые боты), а потом требующими всё более и более активной вовлечённости в торговлю. В результате получается, что пользователь принёс свою криптовалюту на биржу, не собираясь торговать, а стал активным трейдером и потерял всё.

- Во-вторых, предлагая стейкинг тем трейдерам, кто и так активно торгует, биржа мотивирует их на использование маржинальной торговли. Ведь если часть средств заблокированы, то для сохранения объёма торгов приходится пользоваться плечом. А это - дополнительные риски. В итоге вместо дополнительного пассивного дохода можно получить серьёзный убыток.

- Наконец, почему вообще биржа может быть заинтересована в том, чтобы мы не выводили с неё криптовалюту, а блокировали её в стейкинге? (Настолько заинтересована, что готова платить за это!) Может быть, потому, что этой криптовалюты на бирже давно нет?

В общем, при стейкинге на торговых платформах доход идёт за счёт самой платформы, платит она его с расчётом на то, что вы будете пользоваться другими продуктами платформы, и для платформы нет никакой выгоды в том, что вы внесёте криптовалюту, положите её на стейкинг, а потом выведете, не воспользовавшись никакими другими услугами платформы. Так что будьте осторожны с таким стейкингом!

DeFi-стейкинг

На DeFi-платформах под стейкингом часто понимаются вложения криптовалют в пулы ликвидности или в пулы кредитования. Обратите внимание, что при этом ваша криптовалюта не остаётся заблокированной, а используется для предоставления финансовых услуг. Если что-то пойдёт не так (ошибки смарт-контракта, недостатки экономической модели и т.д.), то вы рискуете потерять застейканную криптовалюту или её часть. Интересно, что в случае ошибок никто за вашу криптовалюту не отвечает: ведь вы же не доверили её кому-то (но в то же время и не оставили под своим контролем).

Платформа Flare Networks, на которой Uphold планирует развернуть стейкинг XRP, ориентирована как раз на DeFi-стейкинг. Flare Networks - это блокчейн-система, позиционируемая как “интероперабельная” сеть для активации смарт-контрактов для таких токенов, как XRP, LTC, DOGE и других, которые изначально не поддерживают DeFi. Стейкинг на базе Flare происходит так: пользователь депонирует свои активы (чаще всего через выпуск обёрнутой версии на Flare), а обёрнутые токены используются в протоколах Flare для DeFi-операций.

Источники дохода в таких схемах понятны. Как правило, доход генерируется комиссиями, выплачиваемыми пользователями децентрализованных финансовых услуг. Это не так надёжно, как доход от PoS-стейкинга, и заметно более рискованно, но всё-таки такой стейкинг достаточно прозрачен и обычно предлагается без лишних маркетинговых манипуляций. Если вы понимаете риски и готовы к потерям - что ж, почему бы и не поучаствовать?

Правда, стоит вспомнить, что в разгар DeFi-бума 2020-2021 гг. новые проекты нередко предлагали за “стейкинг” своих токенов астрономические проценты - сотни и тысячи годовых. В большинстве случаев эти APY не были обеспечены реальной доходностью. Проекты просто раздавали горы собственных токенов (грубо говоря, включали бесконечную эмиссию) в обмен на то, что пользователи на время откажутся от их продажи. Пока ажиотаж рос, цену токена удавалось удерживать, но затем неизбежно наступал обвал. Те, кто вовремя не успел выйти, оставались с мешком быстро обесценившихся монет. В качестве примеров можно назвать PancakeSwap, OlympusDAO, Wonderland, Iron Finance, SafeMoon и многие-многие другие. В них можно было найти доходность до 80 000 % в год, нивелированную падением стоимости токена на 90-99 и более процентов. Подобные истории наглядно показали: доход, не подкреплённый реальной экономикой (комиссиями, услугами, спросом), превращается в пыль, как только спадает волна новых вложений.

Прозрачность прежде всего

Главный вывод: доходность стейкинга никогда не появляется магически из ниоткуда – у неё всегда есть экономический источник, и хорошо понимать, какой.

- В сетях с Proof-of-Stake платить стейкерам фактически могут два «кошелька»: либо кошелёк самой сети (через инфляционную эмиссию, которую де-факто покрывают все держатели монеты), либо кошельки пользователей, совершающих транзакции (они отдают комиссии валидаторам).

- В централизованных программах под названием стейкинга зачастую скрывается перераспределение средств между разными участниками: проценты одним пользователям оплачивают другие пользователи (заёмщики, маржинальные трейдеры) или сама платформа из своих доходов.

- DeFi-стейкинг таит риски: сегодня вы получаете высокий доход, а завтра выясняется, что источник иссяк или схема была шаткой.

Поэтому задавать вопрос «За чей счёт банкет?» прежде чем отправить свои монеты в какой-либо стейкинг - это правильно. Это помогает отделить устойчивые модели (где кому-то выгодно платить вам, и природа этой выгоды вас устраивает) от тех, что держатся на лозунгах, непроверенных идеях и чужих деньгах.