Há dois dias, a Uphold anunciou planos para introduzir o staking de XRP na Flare Network. Alguns viram isso como uma oportunidade promissora para obter renda passiva extra com XRP, enquanto outros se perguntaram:

- Como o rendimento do staking é realmente gerado?

- Quem está disposto a nos pagar apenas por bloquear nossos ativos?

- E isso realmente beneficia as pessoas que pagam a conta?

Eu sou o tipo de pessoa que sempre investiga mais a fundo e tenta encontrar respostas reais. E em 2025, já houve muitas evidências - tanto exemplos transparentes de como o staking gera rendimento honesto, quanto contos de advertência de retornos prometidos que se revelaram ilusões. Então, vamos detalhar exatamente como os stakers são pagos em diferentes modelos e quem financia a festa.

Proof-of-Stake: Recompensas de Taxas e Emissão de Moedas

Taxas

O caso mais direto é o staking em um blockchain Proof-of-Stake (PoS). Se ninguém bloquear suas moedas, o blockchain simplesmente não funciona. Nenhuma transação seria registrada, porque você precisa de validadores para aprovar novos blocos e, nos sistemas PoS, os validadores são aqueles que apostam suas criptomoedas como garantia para provar que estão agindo de boa fé quando ajudam a criar blocos. Se forem pegos agindo de forma desonesta ou pararem de fazer seu trabalho, correm o risco de perder parte ou todos os seus fundos apostados.

Então, em blockchains PoS, as respostas para essas perguntas fundamentais são bem claras:

- O rendimento vem das taxas de transação pagas pelos usuários.

- Os stakers não estão sendo pagos apenas por bloquear moedas - eles são pagos por proteger a rede e criar novos blocos. As moedas bloqueadas são simplesmente garantia para manter os validadores honestos e garantir que a rede continue funcionando sem problemas.

- Os usuários pagam essas taxas, porque é a única maneira de eles moverem ativos e interagirem com contratos inteligentes no blockchain.

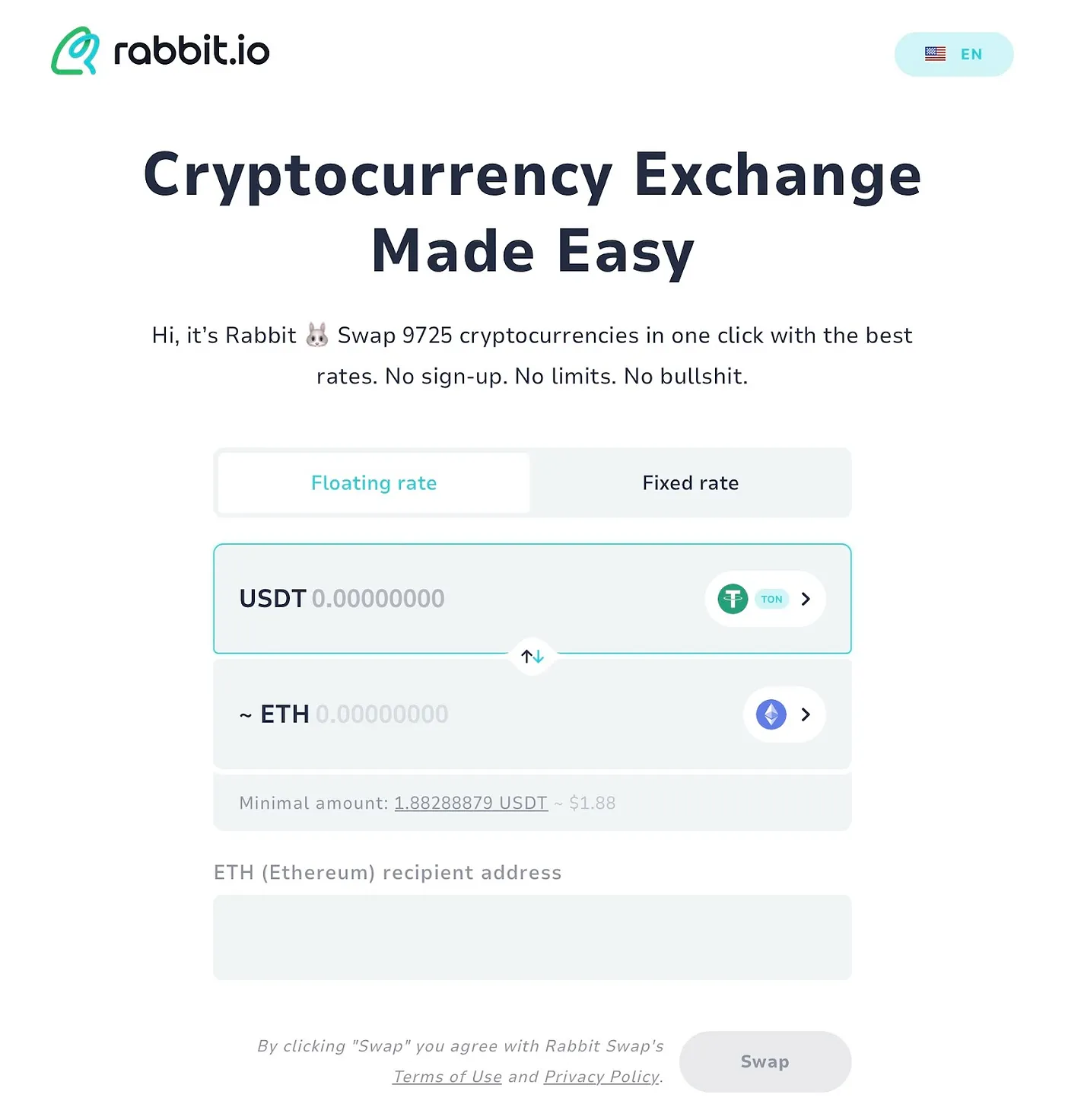

E as pessoas realmente estão dispostas a pagar. Eu vejo isso em primeira mão em nosso serviço de troca de criptomoedas, rabbit.io, onde os usuários às vezes trocam quantias muito pequenas.

Por que alguém precisaria de apenas US$ 1,88 em ETH? Mas esses tipos de transações acontecem. Geralmente significa que nosso cliente simplesmente precisava de um pouco de ETH para cobrir as taxas de gás na rede Ethereum - e eles estão dispostos a comprar esse ETH apenas para pagar os stakers que mantêm a rede funcionando.

Em resumo, blockchains como Ethereum mostram que o staking tem valor real. Existem usuários que genuinamente se beneficiam ao pagar essas taxas porque o staking mantém todo o sistema funcionando.

Emissão de Moedas

Mas há outro fator importante a considerar. Em muitas redes PoS, as recompensas de staking vêm não apenas de taxas de transação, mas também da inflação - ou seja, o próprio protocolo cunha novas moedas e as distribui aos stakers com base em quanto eles comprometeram.

Claro, essas novas moedas não surgem do nada sem consequências. Quando o protocolo cunha novas moedas, ele efetivamente dilui as participações de todos os outros. Então, se você estiver fazendo staking, você está recebendo sua parte dessa nova emissão e preservando ou até mesmo aumentando sua fatia da oferta total. Mas se você não estiver fazendo staking, você está lentamente perdendo terreno à medida que sua participação na oferta geral diminui devido à inflação.

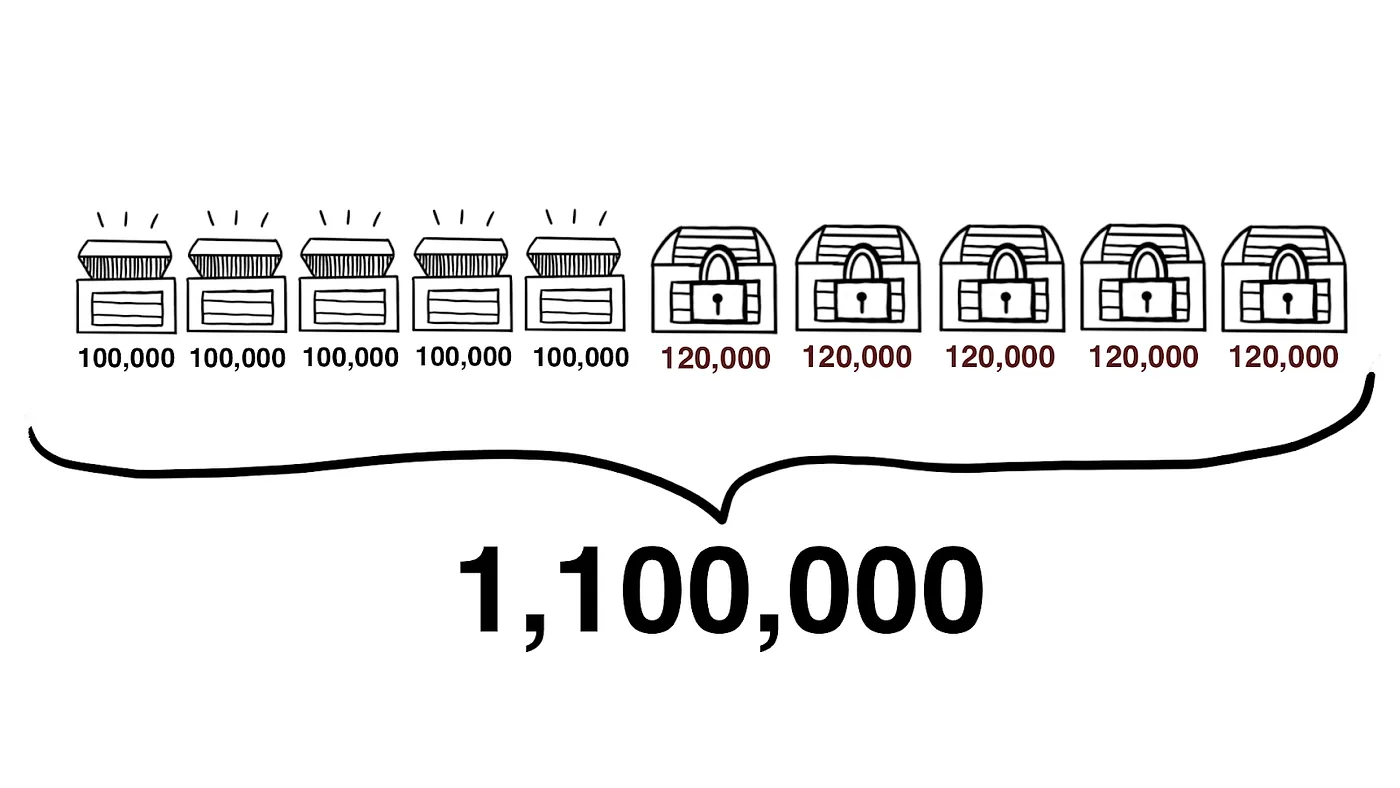

Imagine uma rede com uma oferta total de um milhão de moedas, dividida uniformemente entre dez detentores. Cada um deles controla exatamente um décimo do total. Mas cinco desses detentores apostam suas moedas, enquanto os outros cinco não.

Um ano depois, a rede cunhou 100.000 moedas adicionais, e essas novas moedas vão exclusivamente para os stakers. Agora:

- A oferta total é de 1.100.000 moedas.

- Cada staker detém 120.000 moedas (cerca de 11% do total).

- Cada não staker ainda tem 100.000 moedas (mas agora é cerca de 9% do total).

Em redes como esta, não participar do staking não é apenas perder recompensas - é também perder influência. Com o tempo, a participação de um não staker na oferta total continua diminuindo, reduzindo não apenas sua posição econômica, mas também seu poder dentro do blockchain. Como os privilégios de validador são geralmente proporcionais ao tamanho da aposta, mesmo que um não staker eventualmente queira se tornar um validador, ele terá menos voz na rede em comparação com aqueles que apostaram desde o início.

Então, quando as recompensas de staking vêm "do nada" por meio da emissão de novos tokens, elas também trazem custos ocultos. Eles são pagos diluindo as participações de todos os outros - e a escolha de apostar ou não pode ter consequências de longo prazo para sua posição no ecossistema.

"Staking" Baseado em Plataforma: Rendimentos de Outras Fontes

Para stakers em blockchains PoS, a fonte de recompensas é geralmente bem clara: o protocolo define quanto é pago e qualquer pessoa pode ver quantas novas moedas estão sendo emitidas ou quanto é coletado em taxas de transação. Mas no mundo de plataformas centralizadas que chamam seus produtos de "staking", a mecânica pode ser completamente diferente. Grandes exchanges como Binance e Coinbase oferecem staking PoS real em nome de seus clientes - eles executam nós de validador, coletam as recompensas da rede e, em seguida, as compartilham com seus usuários (depois de pegar uma parte, é claro).

No entanto, algumas plataformas permitem que os usuários "apostem" ativos que realmente não têm nenhum staking nativo em seu blockchain subjacente - como Bitcoin ou stablecoins. Nesses casos, a plataforma não está realmente fazendo nenhum staking. Em vez disso, está executando esquemas completamente diferentes nos bastidores, mesmo que seja mais fácil chamá-los de "staking" em materiais de marketing.

Lembra como as coisas funcionavam no auge dos credores de criptomoedas como Celsius, BlockFi e Anchor Protocol antes do colapso de 2022? Eles receberam depósitos de criptomoedas dos usuários e prometeram retornos. Celsius, por exemplo, estava ganhando dinheiro de muitas fontes: vendendo seu próprio token, emprestando criptomoedas para tomadores, minerando Bitcoin e até mesmo negociando especulativamente. Até 80% do que ganhava com todas essas atividades, prometia devolver aos depositantes como "juros".

Quando havia demanda real por seus tokens (como CEL), muitos tomadores dispostos a pagar taxas, lucros de mineração saudáveis e negociações bem-sucedidas, as plataformas podiam compartilhar esses ganhos com seus usuários. Mas quando qualquer um desses fluxos de renda secava, o poço secava - e os usuários de repente queriam retirar suas criptomoedas. Para manter a ilusão de juros altos, algumas plataformas até mergulharam em suas próprias reservas, pagando aos usuários do próprio bolso da empresa.

O problema ficou ainda pior porque muitas plataformas prometeram taxas de juros fixas, não importa o que estivesse acontecendo no mercado. Eles tiveram que cumprir essas promessas - até que o modelo quebrou e os colapsos começaram. Muitas pessoas que haviam "apostado" suas criptomoedas nessas plataformas em 2022 acabaram perdendo tudo.

Claro, nem toda oferta de "staking" centralizada acabou sendo um golpe. Muitas exchanges hoje ainda oferecem "staking" e pagam aos usuários de forma confiável. Mas na maioria dos casos, esses pagamentos vêm diretamente da receita da própria exchange. E isso levanta a verdadeira questão: **por que uma exchange sequer gostaria de pagar às pessoas por bloquear seus ativos, quando esses ativos bloqueados não estão adicionando volume de negociação ou liquidez?**

Para fazer isso funcionar, as plataformas criaram todos os tipos de truques.

- Alguns permitem que você use tokens apostados como garantia para empréstimos - para que você possa ganhar recompensas de staking e ainda desbloquear alguma liquidez e atividade de negociação.

- Mais recentemente, o staking líquido se tornou popular: em vez de manter tokens bloqueados, você obtém um token "líquido" que ainda pode ser negociado livremente, enquanto os ativos originais permanecem apostados. Esses tokens "líquidos" representam uma reivindicação sobre seus ativos bloqueados.

Por que toda essa complexidade? Faz sentido para uma exchange pagar rendimentos de staking? Talvez seja apenas uma armadilha.

- Primeiro, ao prometer renda passiva, a exchange tem acesso aos fundos de detentores de criptomoedas que podem não estar interessados em negociar. Mas uma vez que ela coloca o cliente na porta, a exchange usa todas as oportunidades para impulsioná-los para outros produtos: primeiro, opções aparentemente passivas como copy-trading e bots de negociação e, em seguida, passo a passo, para negociações cada vez mais ativas e arriscadas. No final, alguém que só queria estacionar sua criptomoeda para staking acaba como um negociador ativo - e perde tudo.

- Segundo, para negociadores ativos, o staking pode se tornar uma isca para usar a negociação de margem. Se parte de seus fundos estiver bloqueada, você pode acabar pedindo mais emprestado para continuar negociando - e isso adiciona muito risco. O que deveria ser uma renda passiva "segura" pode se transformar em sérios prejuízos.

- E, finalmente, por que uma exchange está tão ansiosa para que você mantenha sua criptomoeda bloqueada em sua plataforma? Talvez seja porque sua criptomoeda não está realmente mais lá.

Em última análise, quando você vê "staking" em uma plataforma de negociação, lembre-se de que o rendimento está realmente vindo da própria plataforma - e eles estão pagando para viciá-lo em seus outros produtos. Se você apenas depositar sua criptomoeda, bloqueá-la e retirá-la mais tarde sem nunca usar seus outros serviços, a exchange realmente não lucra. Portanto, tenha cuidado com esses tipos de ofertas de "staking"!

DeFi Staking

Nas finanças descentralizadas (DeFi), o termo "staking" geralmente se refere a depositar seus ativos de criptomoedas em pools de liquidez ou pools de empréstimo. Mas tenha em mente: sua criptomoeda nesses cenários não está apenas bloqueada - ela é ativamente usada para fornecer serviços financeiros. Se algo der errado (como um bug de contrato inteligente ou uma falha econômica no modelo), você corre o risco de perder parte ou mesmo todos os ativos que apostou. Curiosamente, se um erro acontecer, ninguém é diretamente responsável por sua criptomoeda: afinal, você não a confiou a uma parte específica, mas também não manteve total controle sobre ela.

Pegue a Flare Networks, a plataforma que a Uphold pretende usar para o staking de XRP. Flare está posicionada como um blockchain "interoperável", permitindo contratos inteligentes e operações DeFi para tokens como XRP, LTC, DOGE e outros que originalmente não suportavam tais recursos. O staking na Flare normalmente envolve depositar sua criptomoeda, muitas vezes na forma de tokens wrapped (como FXRP), que são então usados em protocolos DeFi.

A fonte de rendimento nessas configurações é geralmente clara: geralmente vem de taxas pagas por usuários de serviços DeFi. Embora não seja tão estável ou segura quanto o staking PoS tradicional, ainda é razoavelmente transparente e geralmente comercializado sem excesso de hype. Se você entender os riscos e puder lidar com perdas potenciais, pode valer a pena participar.

No entanto, lembre-se do boom do DeFi de 2020-2021, quando inúmeros novos projetos prometeram retornos de staking astronômicos - centenas ou até milhares de por cento anualmente. Na maioria dos casos, esses APYs incríveis não eram sustentáveis ou apoiados por valor econômico real. Em vez disso, os projetos simplesmente cunharam quantidades infinitas de seus próprios tokens, efetivamente pagando aos usuários para manter e não vender. Isso funcionou bem enquanto o entusiasmo continuava trazendo dinheiro novo, mas eventualmente, a bolha estourou. Aqueles que não saíram cedo o suficiente acabaram segurando tokens sem valor. PancakeSwap, OlympusDAO, Wonderland, Iron Finance, SafeMoon e muitos outros se tornaram exemplos de livros didáticos: APYs tão altos quanto 80.000% evaporaram quando os valores dos tokens despencaram 90-99% ou mais.

Essas histórias demonstram claramente que os rendimentos não apoiados por economia real (como taxas, demanda por serviços ou utilidade genuína) inevitavelmente se transformam em pó assim que o fluxo de novos fundos seca.

Transparência Acima de Tudo

A principal conclusão é esta: os rendimentos de staking nunca aparecem magicamente do nada - sempre há uma fonte econômica por trás deles, e é crucial entender exatamente o que é.

- Em redes Proof-of-Stake, as recompensas de staking vêm de uma de duas "carteiras": ou diretamente da própria rede, por meio da emissão inflacionária que efetivamente dilui todos os detentores de tokens, ou de carteiras de usuários na forma de taxas de transação que os validadores coletam.

- Com plataformas centralizadas que anunciam "staking", o rendimento geralmente envolve a transferência de fundos entre diferentes grupos de usuários: essencialmente, os juros pagos a alguns usuários são financiados por outros - tomadores, negociadores de margem - ou diretamente pela plataforma com seus próprios ganhos.

- Em cenários de staking DeFi, os riscos podem ser altos: hoje, você está desfrutando de altos retornos, mas amanhã você pode descobrir que o contrato inteligente foi quebrado ou que o modelo econômico subjacente era fundamentalmente insalubre.

É por isso que é essencial fazer a si mesmo a pergunta: "Quem está realmente pagando por isso?" antes de comprometer sua criptomoeda com qualquer esquema de staking. Fazer isso ajuda você a separar modelos sustentáveis - onde alguém genuinamente se beneficia ao pagar você e você se sente confortável com o motivo pelo qual eles estão fazendo isso - de esquemas sustentados apenas por hype, ideias não testadas e dinheiro de outras pessoas.