दो दिन पहले, अपहोल्ड ने फ्लेयर नेटवर्क पर एक्सआरपी स्टेकिंग शुरू करने की योजना की घोषणा की। कुछ लोगों ने इसे एक्सआरपी से अतिरिक्त निष्क्रिय आय अर्जित करने के एक आशाजनक अवसर के रूप में देखा, जबकि अन्य को आश्चर्य हुआ:

- वास्तव में स्टेकिंग उपज कैसे उत्पन्न होती है?

- हमारी संपत्तियों को लॉक करने के लिए हमें कौन भुगतान करने को तैयार है?

- और क्या इससे वास्तव में उन लोगों को लाभ होता है जो बिल का भुगतान करते हैं?

मैं उस तरह का व्यक्ति हूं जो हमेशा गहराई से खोदता है और वास्तविक उत्तर खोजने की कोशिश करता है। और 2025 तक, पर्याप्त सबूत पहले से ही मौजूद हैं - दोनों पारदर्शी उदाहरण हैं कि कैसे स्टेकिंग ईमानदार उपज उत्पन्न करता है, और वादा किए गए रिटर्न की चेतावनी देने वाली कहानियां जो भ्रम साबित हुईं। तो आइए ठीक से तोड़ें कि विभिन्न मॉडलों में स्टेकर को कैसे भुगतान किया जाता है और अंततः पार्टी को कौन फंड करता है।

प्रूफ-ऑफ-स्टेक: शुल्क और सिक्का जारी करने से पुरस्कार

शुल्क

सबसे सीधा मामला प्रूफ-ऑफ-स्टेक (पीओएस) ब्लॉकचेन में स्टेकिंग है। यदि कोई भी अपने सिक्कों को लॉक नहीं करता है, तो ब्लॉकचेन बस काम नहीं करता है। कोई भी लेनदेन कभी भी दर्ज नहीं किया जाएगा, क्योंकि आपको नए ब्लॉक को मंजूरी देने के लिए सत्यापनकर्ताओं की आवश्यकता होती है, और पीओएस सिस्टम में, सत्यापनकर्ता वे हैं जो यह साबित करने के लिए अपनी क्रिप्टो को संपार्श्विक के रूप में रखते हैं कि वे ब्लॉक बनाने में मदद करते समय अच्छे विश्वास में काम कर रहे हैं। यदि उन्हें बेईमानी से काम करते हुए पकड़ा जाता है या वे अपना काम करना बंद कर देते हैं, तो वे अपनी दांव पर लगी धनराशि का हिस्सा या संपूर्ण खोने का जोखिम उठाते हैं।

इसलिए, पीओएस ब्लॉकचेन में, उन मूलभूत प्रश्नों के उत्तर काफी स्पष्ट हैं:

- उपज उपयोगकर्ताओं द्वारा भुगतान किए गए लेनदेन शुल्क से आती है।

- स्टेकर को सिर्फ सिक्कों को लॉक करने के लिए भुगतान नहीं किया जाता है - उन्हें नेटवर्क को सुरक्षित करने और नए ब्लॉक बनाने के लिए भुगतान किया जाता है। लॉक किए गए सिक्के केवल सत्यापनकर्ताओं को ईमानदार रखने और यह सुनिश्चित करने के लिए संपार्श्विक हैं कि नेटवर्क सुचारू रूप से चलता रहे।

- उपयोगकर्ता उन शुल्कों का भुगतान करते हैं, क्योंकि उनके लिए संपत्ति को स्थानांतरित करने और ब्लॉकचेन पर स्मार्ट अनुबंधों के साथ बातचीत करने का यही एकमात्र तरीका है।

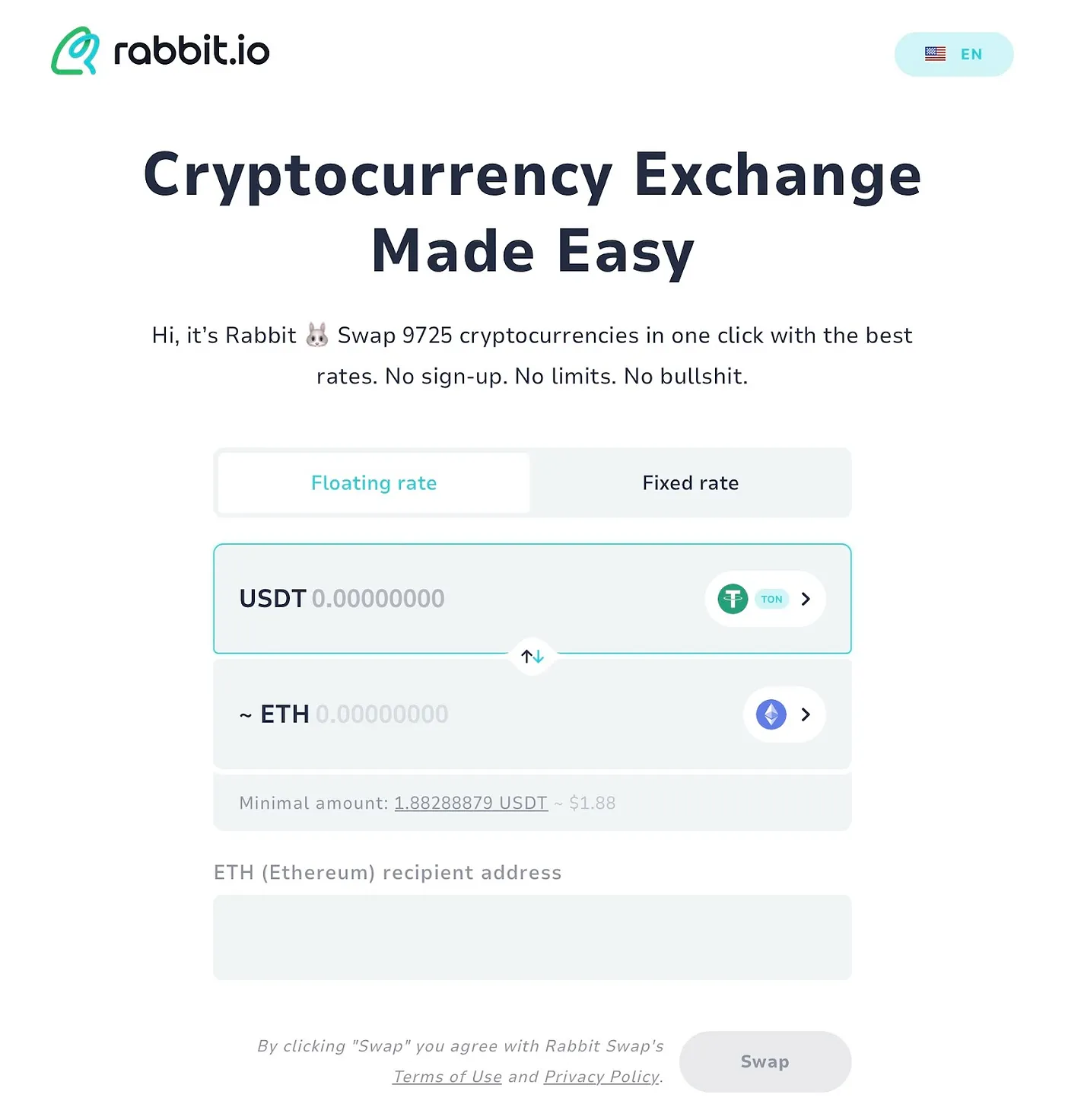

और लोग वास्तव में भुगतान करने को तैयार हैं। मैं इसे सीधे हमारी क्रिप्टो स्वैपिंग सेवा, rabbit.io में देखता हूं, जहां उपयोगकर्ता कभी-कभी बहुत कम मात्रा में आदान-प्रदान करते हैं।

किसी को सिर्फ $1.88 मूल्य के ETH की आवश्यकता क्यों होगी? लेकिन उस तरह के लेनदेन होते हैं। आमतौर पर इसका मतलब है कि हमारे ग्राहक को एथेरियम नेटवर्क पर गैस शुल्क को कवर करने के लिए केवल थोड़े से ईटीएच की आवश्यकता होती है - और वे नेटवर्क को चालू रखने वाले स्टेकर्स को भुगतान करने के लिए वह ईटीएच खरीदने को तैयार हैं।

संक्षेप में, एथेरियम जैसे ब्लॉकचेन दिखाते हैं कि स्टेकिंग का वास्तविक मूल्य है। ऐसे उपयोगकर्ता हैं जो वास्तव में उन शुल्कों का भुगतान करने से लाभान्वित होते हैं क्योंकि स्टेकिंग पूरे सिस्टम को चालू रखता है।

सिक्का जारी करना

लेकिन विचार करने के लिए एक और महत्वपूर्ण कारक है। कई पीओएस नेटवर्क में, स्टेकिंग पुरस्कार न केवल लेनदेन शुल्क से आते हैं, बल्कि मुद्रास्फीति से भी आते हैं - यानी, प्रोटोकॉल स्वयं नए सिक्के बनाता है और उन्हें स्टेकर्स को वितरित करता है कि उन्होंने कितना प्रतिबद्ध किया है।

बेशक, ये नए सिक्के बिना परिणामों के हवा से नहीं निकलते हैं। जब प्रोटोकॉल नए सिक्के बनाता है, तो यह प्रभावी रूप से बाकी सभी के होल्डिंग्स को पतला कर देता है। इसलिए, यदि आप स्टेकिंग कर रहे हैं, तो आपको इस नए निर्गमन का अपना हिस्सा मिल रहा है और या तो कुल आपूर्ति के अपने हिस्से को संरक्षित कर रहे हैं या यहां तक कि बढ़ा रहे हैं। लेकिन यदि आप स्टेकिंग नहीं कर रहे हैं, तो आप धीरे-धीरे जमीन खो रहे हैं क्योंकि मुद्रास्फीति के कारण समग्र आपूर्ति में आपका हिस्सा कम हो जाता है।

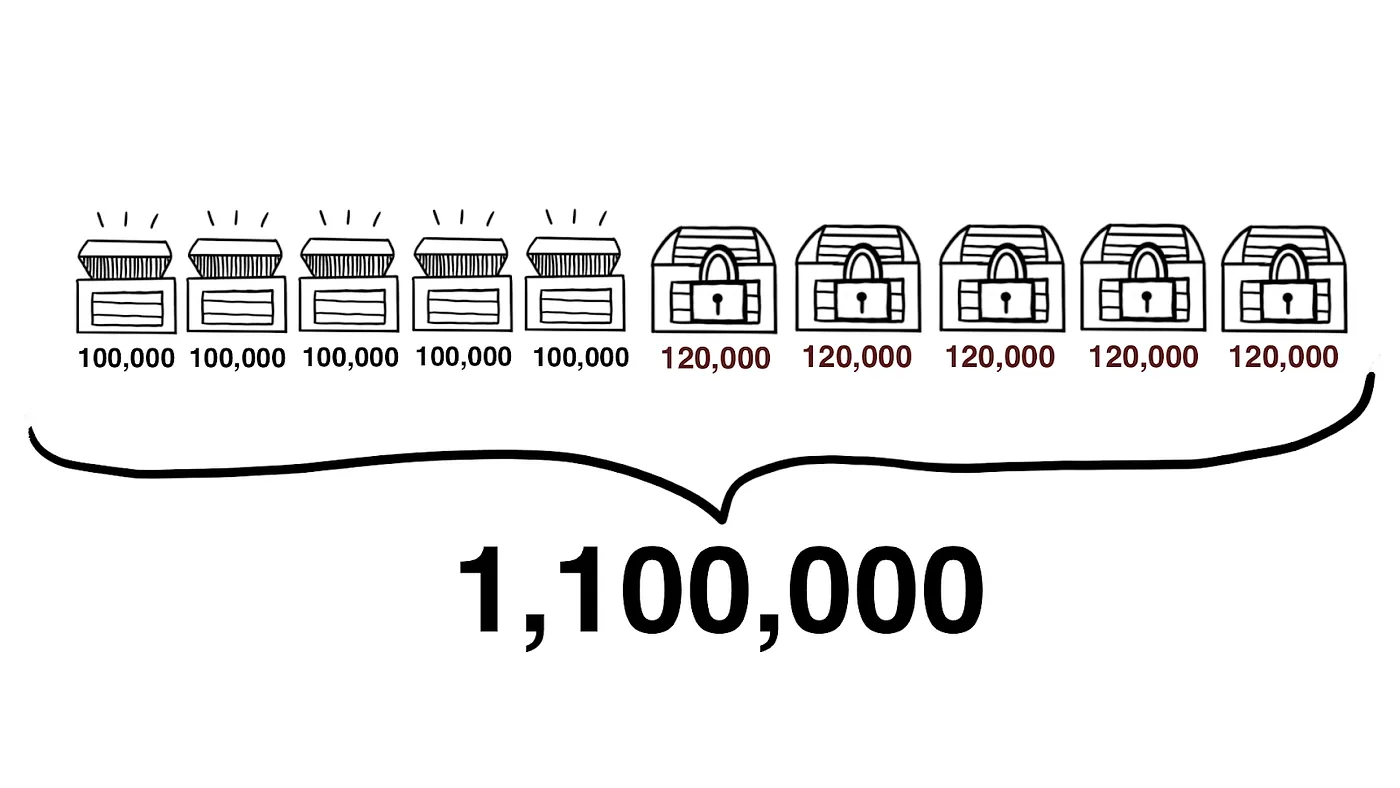

एक ऐसे नेटवर्क की कल्पना करें जिसमें कुल आपूर्ति दस धारकों के बीच समान रूप से विभाजित एक मिलियन सिक्के हैं। उनमें से प्रत्येक कुल का ठीक एक दसवां हिस्सा नियंत्रित करता है। लेकिन इनमें से पांच धारक अपने सिक्कों को दांव पर लगाते हैं, जबकि अन्य पांच नहीं लगाते हैं।

एक साल बाद, नेटवर्क ने अतिरिक्त 100,000 सिक्के बनाए हैं, और ये नए सिक्के विशेष रूप से स्टेकर्स के पास जाते हैं। अब:

- कुल आपूर्ति 1,100,000 सिक्के हैं।

- प्रत्येक स्टेकर के पास 120,000 सिक्के हैं (कुल का लगभग 11%)।

- प्रत्येक गैर-स्टेकर के पास अभी भी 100,000 सिक्के हैं (लेकिन अब यह कुल का लगभग 9% है)।

इस तरह के नेटवर्क में, स्टेकिंग में भाग नहीं लेना सिर्फ पुरस्कारों से चूकना नहीं है - यह प्रभाव खोने के बारे में भी है। समय के साथ, कुल आपूर्ति में एक गैर-स्टेकर का हिस्सा कम होता रहता है, जिससे न केवल उनकी आर्थिक स्थिति कम होती है, बल्कि ब्लॉकचेन के भीतर उनकी शक्ति भी कम होती है। चूंकि वैलिडेटर विशेषाधिकार आमतौर पर दांव के आकार के आनुपातिक होते हैं, इसलिए यदि कोई गैर-स्टेकर अंततः एक वैलिडेटर बनना चाहता है, तो नेटवर्क में उन लोगों की तुलना में कम कहना होगा जो पहले से ही दांव पर लगे हुए हैं।

इसलिए, जब स्टेकिंग पुरस्कार नए टोकन जारी करने के माध्यम से "हवा से" आते हैं, तो वे छिपी हुई लागतें भी लाते हैं। वे सभी के होल्डिंग्स को पतला करके चुकाए जाते हैं - और दांव पर लगाना है या नहीं, इस विकल्प से पारिस्थितिकी तंत्र में आपकी स्थिति के लिए दीर्घकालिक परिणाम हो सकते हैं।

प्लेटफ़ॉर्म-आधारित "स्टेकिंग": अन्य स्रोतों से उपज

पीओएस ब्लॉकचेन में स्टेकर्स के लिए, पुरस्कारों का स्रोत आमतौर पर काफी स्पष्ट होता है: प्रोटोकॉल परिभाषित करता है कि कितना भुगतान किया जाता है, और कोई भी देख सकता है कि कितने नए सिक्के जारी किए जा रहे हैं या लेनदेन शुल्क में कितनी राशि एकत्र की जा रही है। लेकिन केंद्रीकृत प्लेटफार्मों की दुनिया में जो अपने उत्पादों को "स्टेकिंग" कहते हैं, यांत्रिकी पूरी तरह से अलग हो सकती है। बिनेंस और कॉइनबेस जैसे बड़े एक्सचेंज अपने ग्राहकों की ओर से वास्तविक पीओएस स्टेकिंग की पेशकश करते हैं - वे वैलिडेटर नोड चलाते हैं, नेटवर्क पुरस्कार एकत्र करते हैं, और फिर उन्हें अपने उपयोगकर्ताओं के साथ साझा करते हैं (बेशक, एक कटौती लेने के बाद)।

हालांकि, कुछ प्लेटफ़ॉर्म उपयोगकर्ताओं को उन संपत्तियों को "दांव" लगाने देते हैं जिनके पास वास्तव में उनके अंतर्निहित ब्लॉकचेन में कोई देशी स्टेकिंग नहीं है - जैसे बिटकॉइन या स्टेबलकोइन। इन मामलों में, प्लेटफ़ॉर्म वास्तव में कोई स्टेकिंग नहीं कर रहा है। इसके बजाय, यह पर्दे के पीछे पूरी तरह से अलग योजनाएं चला रहा है, भले ही मार्केटिंग सामग्री में उन सभी को "स्टेकिंग" कहना आसान हो।

याद रखें कि 2022 के पिघलने से पहले सेल्सियस, ब्लॉकफाई और एंकर प्रोटोकॉल जैसे क्रिप्टो ऋणदाताओं के चरम पर चीजें कैसे काम करती थीं? उन्होंने उपयोगकर्ता क्रिप्टो जमा राशि ली और रिटर्न का वादा किया। उदाहरण के लिए, सेल्सियस कई स्रोतों से पैसा कमा रहा था: अपना टोकन बेचना, उधारकर्ताओं को क्रिप्टो उधार देना, बिटकॉइन का खनन करना और यहां तक कि सट्टा व्यापार करना। इन सभी गतिविधियों से उसने जो कमाया उसका 80% तक, उसने जमाकर्ताओं को "ब्याज" के रूप में वापस भुगतान करने का वादा किया।

जब उनके टोकन (जैसे CEL) की वास्तविक मांग थी, तो शुल्क का भुगतान करने के इच्छुक उधारकर्ताओं की संख्या अधिक थी, खनन लाभ स्वस्थ था और व्यापार सफल रहा, प्लेटफ़ॉर्म इन आय को अपने उपयोगकर्ताओं के साथ साझा कर सकते थे। लेकिन जब आय के उन स्रोतों में से कोई भी सूख गया, तो कुआं सूख गया - और उपयोगकर्ताओं ने अचानक अपनी क्रिप्टो वापस लेने की इच्छा जताई। उच्च ब्याज के भ्रम को जारी रखने के लिए, कुछ प्लेटफ़ॉर्म ने यहां तक कि अपने स्वयं के भंडार में भी डुबकी लगाई, कंपनी की अपनी जेब से उपयोगकर्ताओं को भुगतान किया।

समस्या और भी बदतर हो गई क्योंकि कई प्लेटफार्मों ने बाजार में जो कुछ भी हो रहा था, उसके बावजूद निश्चित ब्याज दरों का वादा किया। उन्हें उन वादों को निभाना था - जब तक कि मॉडल टूट नहीं गया और पतन शुरू नहीं हो गया। कई लोगों ने जिन्होंने 2022 में इन प्लेटफार्मों पर अपनी क्रिप्टो का "स्टेकिंग" किया था, उन्होंने इसे पूरी तरह से खो दिया।

बेशक, हर केंद्रीकृत "स्टेकिंग" प्रस्ताव एक घोटाला नहीं निकला है। कई एक्सचेंज आज भी "स्टेकिंग" की पेशकश करते हैं और उपयोगकर्ताओं को मज़बूती से भुगतान करते हैं। लेकिन ज्यादातर मामलों में, वे भुगतान सीधे एक्सचेंज के अपने राजस्व से आते हैं। और इससे असली सवाल उठता है: एक एक्सचेंज अपने परिसंपत्तियों को लॉक करने के लिए लोगों को भुगतान क्यों करेगा, जब उन लॉक किए गए परिसंपत्तियों से व्यापार की मात्रा या तरलता नहीं बढ़ रही है?

इसे काम करने के लिए, प्लेटफार्मों ने सभी प्रकार की तरकीबें बनाई हैं।

- कुछ आपको उधार लेने के लिए संपार्श्विक के रूप में दांव पर लगे टोकन का उपयोग करने की अनुमति देते हैं - इसलिए आप स्टेकिंग पुरस्कार अर्जित कर सकते हैं और फिर भी कुछ तरलता और व्यापार गतिविधि को अनलॉक कर सकते हैं।

- हाल ही में, तरल स्टेकिंग लोकप्रिय हो गया है: लॉक किए गए टोकन रखने के बजाय, आपको एक "तरल" टोकन मिलता है जिसे अभी भी स्वतंत्र रूप से कारोबार किया जा सकता है, जबकि मूल संपत्ति दांव पर लगी रहती है। ये "तरल" टोकन आपकी लॉक की गई संपत्तियों पर दावा का प्रतिनिधित्व करते हैं।

यह सब जटिलता क्यों? क्या किसी एक्सचेंज के लिए अपने ग्राहकों को स्टेकिंग उपज का भुगतान करना वास्तव में समझ में आता है? शायद यह सिर्फ एक जाल है।

- सबसे पहले, निष्क्रिय आय का वादा करके, एक्सचेंज उन क्रिप्टो धारकों के धन तक पहुंच प्राप्त करता है जो व्यापार में बिल्कुल भी रुचि नहीं रखते हैं। लेकिन एक बार जब ग्राहक दरवाजे के अंदर आ जाता है, तो एक्सचेंज हर अवसर का उपयोग उन्हें अन्य उत्पादों की ओर धकेलने के लिए करता है: पहले, कॉपी-ट्रेडिंग और ट्रेडिंग बॉट जैसे प्रतीत होने वाले निष्क्रिय विकल्प, और फिर, कदम से कदम, अधिक से अधिक सक्रिय और जोखिम भरे व्यापार में। अंत में, कोई ऐसा व्यक्ति जो केवल अपनी क्रिप्टो को स्टेकिंग के लिए पार्क करना चाहता था, एक सक्रिय व्यापारी के रूप में समाप्त होता है - और सब कुछ खो देता है।

- दूसरा, सक्रिय व्यापारियों के लिए, स्टेकिंग मार्जिन ट्रेडिंग का उपयोग करने के लिए एक प्रलोभन बन सकता है। यदि आपके धन का एक हिस्सा लॉक है, तो आप व्यापार जारी रखने के लिए अधिक उधार ले सकते हैं - और इससे बहुत जोखिम बढ़ जाता है। जिसे "सुरक्षित" निष्क्रिय आय माना जाता था, वह गंभीर नुकसान में बदल सकती है।

- और अंत में, एक एक्सचेंज क्यों इतना उत्सुक है कि आप अपनी क्रिप्टो को उनके प्लेटफॉर्म पर लॉक करके रखें? शायद इसलिए कि आपकी क्रिप्टो अब वहां नहीं है।

अंततः, जब आप किसी ट्रेडिंग प्लेटफ़ॉर्म पर "स्टेकिंग" देखते हैं, तो याद रखें कि उपज वास्तव में प्लेटफ़ॉर्म से ही आ रही है - और वे आपको अपने अन्य उत्पादों पर आकर्षित करने के लिए इसका भुगतान कर रहे हैं। यदि आप केवल अपनी क्रिप्टो जमा करते हैं, इसे लॉक करते हैं और बाद में इसे बिना उनकी अन्य सेवाओं का उपयोग किए वापस ले लेते हैं, तो एक्सचेंज वास्तव में लाभ नहीं कमाता है। तो इस तरह के "स्टेकिंग" ऑफ़र से सावधान रहें!

DeFi स्टेकिंग

विकेंद्रीकृत वित्त (DeFi) में, "स्टेकिंग" शब्द का अर्थ अक्सर अपनी क्रिप्टो संपत्तियों को तरलता पूल या ऋण पूल में जमा करना होता है। लेकिन ध्यान रखें: इन परिदृश्यों में आपकी क्रिप्टो को सिर्फ लॉक नहीं किया गया है - इसका सक्रिय रूप से वित्तीय सेवाएं प्रदान करने के लिए उपयोग किया जा रहा है। यदि कुछ गलत होता है (जैसे स्मार्ट अनुबंध बग या मॉडल में कोई आर्थिक दोष), तो आप अपनी दांव पर लगी संपत्ति का हिस्सा या संपूर्ण खोने का जोखिम उठाते हैं। दिलचस्प बात यह है कि यदि कोई गलती होती है, तो आपकी क्रिप्टो के लिए कोई भी सीधे तौर पर जिम्मेदार नहीं है: आखिरकार, आपने इसे किसी विशिष्ट पार्टी को नहीं सौंपा है, लेकिन न ही आपने इस पर पूर्ण नियंत्रण बनाए रखा है।

फ्लेयर नेटवर्क लें, वह प्लेटफ़ॉर्म जिसका उपयोग अपहोल्ड एक्सआरपी स्टेकिंग के लिए करने का इरादा रखता है। फ्लेयर को एक "इंटरऑपरेबल" ब्लॉकचेन के रूप में तैनात किया गया है, जो एक्सआरपी, एलटीसी, डॉग और अन्य जैसे टोकन के लिए स्मार्ट अनुबंध और डीएफआई संचालन को सक्षम बनाता है जो मूल रूप से ऐसी सुविधाओं का समर्थन नहीं करते थे। फ्लेयर पर स्टेकिंग में आमतौर पर आपकी क्रिप्टो जमा करना शामिल होता है, अक्सर रैप्ड टोकन (जैसे FXRP) के रूप में, जिसका उपयोग तब DeFi प्रोटोकॉल में किया जाता है।

इन सेटअपों में उपज का स्रोत आमतौर पर स्पष्ट होता है: यह आम तौर पर डीएफआई सेवाओं के उपयोगकर्ताओं द्वारा भुगतान किए गए शुल्क से आता है। हालांकि यह पारंपरिक पीओएस स्टेकिंग जितना स्थिर या सुरक्षित नहीं है, फिर भी यह काफी पारदर्शी है और आमतौर पर अत्यधिक प्रचार के बिना विपणन किया जाता है। यदि आप जोखिमों को समझते हैं और संभावित नुकसान से निपट सकते हैं, तो यह भाग लेने लायक हो सकता है।

हालांकि, 2020-2021 के डीएफआई उछाल को याद रखें, जब अनगिनत नई परियोजनाओं ने खगोलीय स्टेकिंग रिटर्न का वादा किया - सैकड़ों या यहां तक कि हजारों प्रतिशत वार्षिक। ज्यादातर मामलों में, वे अविश्वसनीय एपीवाई टिकाऊ नहीं थे या वास्तविक आर्थिक मूल्य द्वारा समर्थित नहीं थे। इसके बजाय, परियोजनाओं ने बस अपने स्वयं के टोकन की अंतहीन मात्रा में ढलाई की, प्रभावी रूप से उपयोगकर्ताओं को पकड़ने और बेचने के लिए नहीं भुगतान किया। यह तब तक ठीक काम करता रहा जब तक कि उत्साह नए धन लाता रहा, लेकिन अंततः, बुलबुला फट गया। जो लोग जल्दी बाहर नहीं निकल पाए, वे बेकार टोकन का एक बैग लेकर रह गए। पैनकेकस्वैप, ओलंपडीएओ, वंडरलैंड, आयरन फाइनेंस, सेफमून और कई अन्य पाठ्यपुस्तक उदाहरण बन गए: टोकन मूल्यों में 90-99% या उससे अधिक की गिरावट के साथ 80,000% जितनी अधिक एपीवाई वाष्पित हो गई।

ये कहानियां स्पष्ट रूप से दर्शाती हैं कि वास्तविक अर्थशास्त्र (जैसे शुल्क, सेवाओं की मांग या वास्तविक उपयोगिता) द्वारा समर्थित नहीं उपज अनिवार्य रूप से धूल में बदल जाती है जब नए धन का प्रवाह सूख जाता है।

सबसे बढ़कर पारदर्शिता

मुख्य बात यह है: स्टेकिंग उपज कभी भी जादुई रूप से कहीं से भी प्रकट नहीं होती है - इसके पीछे हमेशा एक आर्थिक स्रोत होता है, और यह समझना महत्वपूर्ण है कि यह वास्तव में क्या है।

- प्रूफ-ऑफ-स्टेक नेटवर्क में, स्टेकिंग पुरस्कार दो "वॉलेट" में से एक से आते हैं: या तो सीधे नेटवर्क से ही, मुद्रास्फीति संबंधी निर्गमन के माध्यम से जो प्रभावी रूप से सभी टोकन धारकों को पतला करता है, या लेनदेन शुल्क के रूप में उपयोगकर्ता वॉलेट से जो सत्यापनकर्ता एकत्र करते हैं।

- केंद्रीकृत प्लेटफार्मों के साथ जो "स्टेकिंग" का विज्ञापन करते हैं, उपज में अक्सर विभिन्न उपयोगकर्ता समूहों के बीच धन को स्थानांतरित करना शामिल होता है: अनिवार्य रूप से, कुछ उपयोगकर्ताओं को भुगतान किया गया ब्याज अन्य उपयोगकर्ताओं द्वारा वित्तपोषित किया जाता है - उधारकर्ताओं, मार्जिन व्यापारियों - या सीधे प्लेटफ़ॉर्म द्वारा अपनी आय से।

- DeFi स्टेकिंग परिदृश्यों में, जोखिम अधिक हो सकते हैं: आज, आप उच्च रिटर्न का आनंद ले रहे हैं, लेकिन कल आपको पता चल सकता है कि स्मार्ट अनुबंध टूट गया है या अंतर्निहित आर्थिक मॉडल मौलिक रूप से अस्थिर था।

इसलिए किसी भी स्टेकिंग योजना के लिए अपनी क्रिप्टो को प्रतिबद्ध करने से पहले खुद से यह सवाल पूछना जरूरी है, "इसके लिए वास्तव में कौन भुगतान कर रहा है?" यह पूछना आपको टिकाऊ मॉडलों को अलग करने में मदद करता है - जहां किसी को आपको भुगतान करने से वास्तव में लाभ होता है, और आप इस बात से सहज हैं कि वे ऐसा क्यों कर रहे हैं - उन योजनाओं से जो केवल प्रचार, अप्रयुक्त विचारों और अन्य लोगों के धन द्वारा समर्थित हैं।