İki gün önce Uphold, Flare Ağında XRP staking'i başlatma planlarını duyurdu. Bazıları bunu XRP'den ekstra pasif gelir elde etmek için umut verici bir fırsat olarak görürken, diğerleri merak etti:

- Staking getirisi aslında nasıl oluşturuluyor?

- Varlıklarımızı kilitlememiz için bize kim ödeme yapmaya istekli?

- Ve bu gerçekten faturayı ödeyenlere fayda sağlıyor mu?

Ben her zaman daha derine inen ve gerçek cevaplar bulmaya çalışan türden bir insanım. Ve 2025'e kadar, hem staking'in nasıl dürüst getiri sağladığına dair şeffaf örnekler hem de vaat edilen getirilerin yanılsamalara dönüştüğüne dair uyarı hikayeleri olmak üzere birçok kanıt zaten vardı. Öyleyse, staker'lara farklı modellerde tam olarak nasıl ödeme yapıldığını ve partiyi nihai olarak kimin finanse ettiğini inceleyelim.

Proof-of-Stake: Ücretlerden ve Coin İhracından Elde Edilen Ödüller

Ücretler

En basit durum, bir Proof-of-Stake (PoS) blok zincirinde staking yapmaktır. Hiç kimse coin'lerini kilitlemezse, blok zinciri basitçe çalışmaz. Yeni blokları onaylamak için doğrulayıcılara ihtiyacınız olduğundan ve PoS sistemlerinde, doğrulayıcılar, bloklar oluşturmaya yardım ederken iyi niyetle hareket ettiklerini kanıtlamak için kriptolarını teminat olarak stake edenlerdir. Dürüst olmayan bir şekilde hareket ederken yakalanırlarsa veya işlerini yapmayı bırakırlarsa, stake ettikleri fonların bir kısmını veya tamamını kaybetme riskiyle karşı karşıya kalırlar.

Bu nedenle, PoS blok zincirlerinde, bu temel soruların cevapları oldukça açık:

- Getiri, kullanıcılar tarafından ödenen işlem ücretlerinden gelir.

- Staker'lara sadece coin'leri kilitlemek için ödeme yapılmıyor - ağın güvenliğini sağlamak ve yeni bloklar oluşturmak için ödeme yapılıyor. Kilitli coin'ler, doğrulayıcıları dürüst tutmak ve ağın sorunsuz çalışmasını sağlamak için sadece teminattır.

- Kullanıcılar bu ücretleri öderler, çünkü varlıkları taşımak ve blok zincirindeki akıllı sözleşmelerle etkileşim kurmak için tek yol budur.

Ve insanlar gerçekten ödeme yapmaya isteklidir. Kullanıcıların bazen çok küçük miktarlarda takas yaptığı kripto takas hizmetimiz rabbit.io'da bunu ilk elden görüyorum.

Neden birinin sadece 1,88 $ değerinde ETH'ye ihtiyacı olsun? Ancak bu tür işlemler oluyor. Bu genellikle müşterimizin Ethereum ağındaki gas ücretlerini karşılamak için biraz ETH'ye ihtiyacı olduğu anlamına gelir - ve ağı çalışır durumda tutan staker'lara ödeme yapmak için bu ETH'yi satın almaya isteklidirler.

Kısacası, Ethereum gibi blok zincirleri, staking'in gerçek bir değere sahip olduğunu gösteriyor. Staking tüm sistemi ayakta tuttuğu için bu ücretleri ödemekten gerçekten fayda sağlayan kullanıcılar var.

Coin İhracı

Ancak dikkate alınması gereken bir başka önemli faktör daha var. Birçok PoS ağında, staking ödülleri sadece işlem ücretlerinden değil, aynı zamanda enflasyondan da gelir - yani, protokolün kendisi yeni coin'ler basar ve bunları taahhüt ettikleri miktara göre staker'lara dağıtır.

Elbette, bu yeni coin'ler sonuçsuz bir şekilde yoktan var olmaz. Protokol yeni coin'ler bastığında, etkin bir şekilde diğer herkesin varlıklarını sulandırır. Bu nedenle, staking yapıyorsanız, bu yeni ihracattan payınızı alırsınız ve toplam arzın dilimini ya korursunuz ya da hatta büyütürsünüz. Ancak staking yapmıyorsanız, genel arzdaki payınız enflasyon nedeniyle küçüldükçe yavaş yavaş zemin kaybedersiniz.

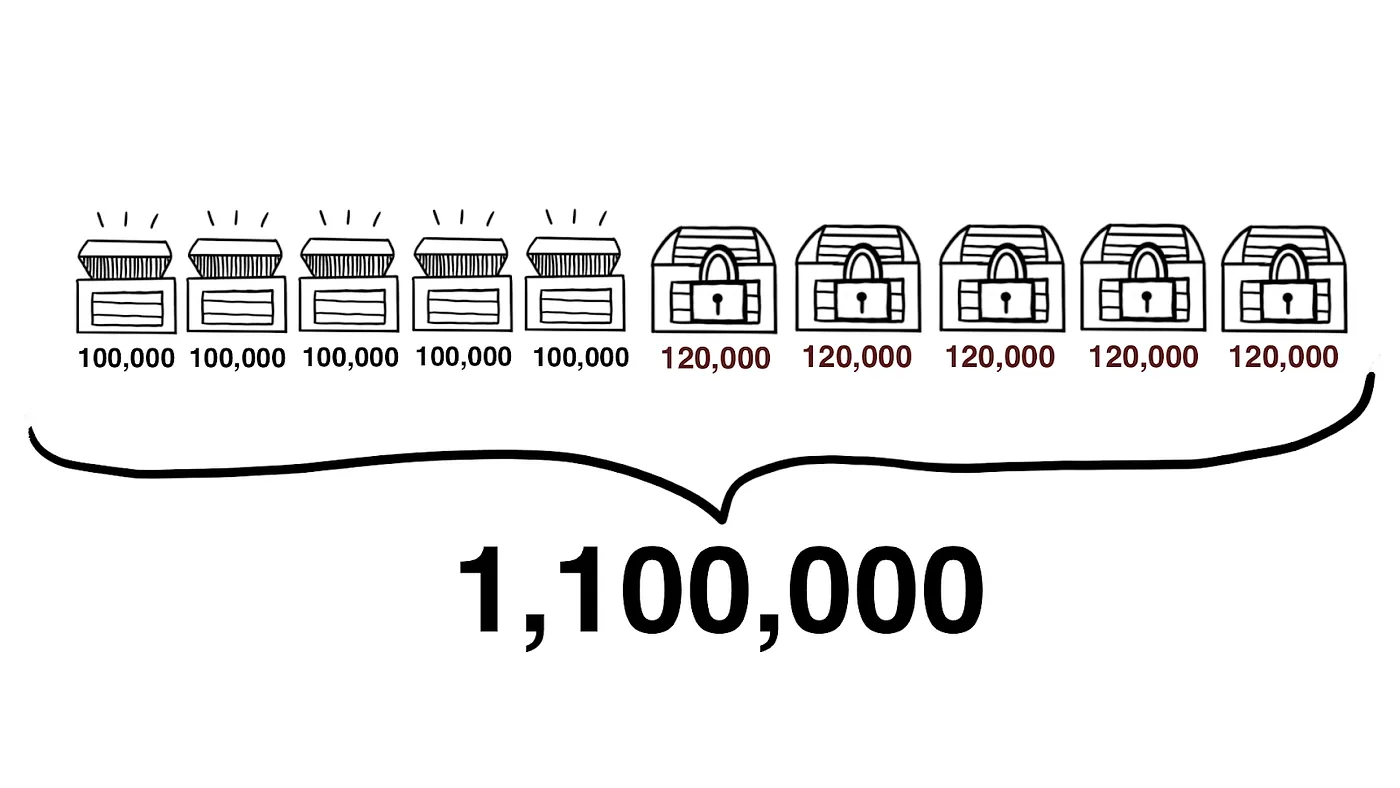

Toplam arzı bir milyon coin olan ve on sahip arasında eşit olarak bölünmüş bir ağ hayal edin. Her biri toplamın tam olarak onda birini kontrol ediyor. Ancak bu sahiplerin beşi coin'lerini stake ederken, diğer beşi stake etmiyor.

Bir yıl sonra, ağ ek 100.000 coin bastı ve bu yeni coin'ler yalnızca staker'lara gidiyor. Şimdi:

- Toplam arz 1.100.000 coin.

- Her staker 120.000 coin tutuyor (toplamın yaklaşık %11'i).

- Her staking yapmayan hala 100.000 coin'e sahip (ancak şimdi toplamın yaklaşık %9'u).

Bunun gibi ağlarda, staking'e katılmamak sadece ödülleri kaçırmakla ilgili değil, aynı zamanda etkiyi kaybetmekle de ilgili. Zamanla, staking yapmayan birinin toplam arzdaki payı küçülmeye devam ederek, sadece ekonomik durumunu değil, aynı zamanda blok zincirindeki gücünü de azaltır. Doğrulayıcı ayrıcalıkları genellikle stake boyutuna orantılı olduğundan, staking yapmayan biri sonunda bir doğrulayıcı olmak istese bile, erken stake yapanlara kıyasla ağda daha az söz sahibi olacaktır.

Bu nedenle, staking ödülleri yeni token ihracı yoluyla "yoktan var olduğunda", gizli maliyetler de getirirler. Bunlar, diğer herkesin varlıklarını sulandırarak ödenir ve staking yapıp yapmama seçimi, ekosistemdeki konumunuz için uzun vadeli sonuçlar doğurabilir.

Platform Tabanlı "Staking": Diğer Kaynaklardan Elde Edilen Getiriler

PoS blok zincirlerindeki staker'lar için ödüllerin kaynağı genellikle oldukça açıktır: protokol ne kadar ödeme yapılacağını tanımlar ve herkes kaç yeni coin'in ihraç edildiğini veya işlem ücretlerinde ne kadar toplandığını görebilir. Ancak ürünlerine "staking" adını veren merkezi platformlar dünyasında, mekanikler tamamen farklı olabilir. Binance ve Coinbase gibi büyük borsalar, müşterileri adına gerçek PoS staking sunuyor - doğrulayıcı düğümleri çalıştırıyor, ağ ödüllerini topluyor ve ardından bunları kullanıcılarıyla paylaşıyorlar (elbette bir kesinti yaptıktan sonra).

Ancak, bazı platformlar kullanıcıların temel blok zincirlerinde aslında yerel staking'i olmayan varlıkları "stake" etmelerine izin veriyor - Bitcoin veya stablecoin'ler gibi. Bu durumlarda, platform aslında hiç staking yapmıyor. Bunun yerine, pazarlama materyallerinde hepsine "staking" demek daha kolay olsa bile, perde arkasında tamamen farklı şemalar çalıştırıyor.

2022 çöküşünden önce Celsius, BlockFi ve Anchor Protocol gibi kripto borç verenlerin altın çağında işlerin nasıl yürüdüğünü hatırlıyor musunuz? Kullanıcı kripto mevduatlarını aldılar ve getiri vaat ettiler. Örneğin Celsius, birçok kaynaktan para kazanıyordu: kendi token'ını satmak, kripto para birimini borçlulara ödünç vermek, Bitcoin madenciliği yapmak ve hatta spekülatif ticaret yapmak. Tüm bu faaliyetlerden elde ettiği gelirin %80'ine kadarını mevduat sahiplerine "faiz" olarak geri ödeme sözü verdi.

Token'larına (CEL gibi) gerçek bir talep, ücret ödemeye istekli bol miktarda borçlu, sağlıklı madencilik karları ve başarılı ticaretler olduğunda, platformlar bu kazançları kullanıcılarıyla paylaşabilirlerdi. Ancak bu gelir akışlarından herhangi biri kuruduğunda, kuyu kurudu - ve kullanıcılar aniden kriptolarını çekmek istediler. Yüksek faiz yanılsamasını sürdürmek için, bazı platformlar kendi rezervlerine bile daldılar ve kullanıcılara şirketin kendi cebinden ödeme yaptılar.

Sorun daha da kötüleşti çünkü birçok platform piyasada ne olursa olsun sabit faiz oranları vaat etti. Model bozulana ve çökmeler başlayana kadar bu sözleri tutmaları gerekiyordu. 2022'de bu platformlarda kriptolarını "stake" eden birçok kişi sonunda hepsini kaybetti.

Elbette, her merkezi "staking" teklifi bir dolandırıcılık olarak sonuçlanmadı. Bugün birçok borsa hala "staking" sunuyor ve kullanıcılara güvenilir bir şekilde ödeme yapıyor. Ancak çoğu durumda, bu ödemeler doğrudan borsanın kendi gelirinden geliyor. Ve bu gerçek soruyu gündeme getiriyor: **Neden bir borsa, bu kilitli varlıklar işlem hacmine veya likiditeye katkıda bulunmadığında bile, varlıklarını kilitleyen insanlara ödeme yapmak istesin ki?**

Bunu başarmak için platformlar her türlü numarayı buldu.

- Bazıları, stake edilmiş token'ları borç almak için teminat olarak kullanmanıza izin verir - böylece staking ödülleri kazanabilir ve yine de bir miktar likidite ve işlem aktivitesinin kilidini açabilirsiniz.

- Daha yakın zamanlarda, sıvı staking popüler hale geldi: kilitli token'ları tutmak yerine, orijinal varlıklar stake edilmiş kalırken hala serbestçe takas edilebilen bir "sıvı" token alırsınız. Bu "sıvı" token'lar, kilitli varlıklarınız üzerindeki bir talebi temsil eder.

Neden bu kadar karmaşıklık? Bir borsanın staking getirisi ödemesi gerçekten mantıklı mı? Belki de bu sadece bir tuzaktır.

- İlk olarak, pasif gelir vaat ederek, borsa hiç ticaretle ilgilenmeyebilecek kripto sahiplerinin fonlarına erişir. Ancak müşteriyi kapıdan içeri soktuktan sonra, borsa onları diğer ürünlere yönlendirmek için her fırsatı kullanır: ilk olarak, kopya ticaret ve ticaret botları gibi görünüşte pasif seçenekler ve ardından, adım adım, daha aktif ve riskli ticarete. Sonunda, sadece kriptosunu staking için park etmek isteyen biri aktif bir tüccar olur - ve her şeyini kaybeder.

- İkincisi, aktif tüccarlar için staking, marjin ticareti kullanmak için bir cazibe haline gelebilir. Fonlarınızın bir kısmı kilitliyse, ticarete devam etmek için daha fazla borç almak zorunda kalabilirsiniz - ve bu çok fazla risk ekler. "Güvenli" olması gereken pasif gelir, ciddi kayıplara dönüşebilir.

- Ve son olarak, neden bir borsa kriptonuzu platformunda kilitli tutmanızı bu kadar çok istiyor? Belki de kriptonuz artık gerçekten orada olmadığı içindir.

Sonuç olarak, bir ticaret platformunda "staking" gördüğünüzde, getirinin gerçekten platformun kendisinden geldiğini ve sizi diğer ürünlerine bağlamak için bunu ödediklerini unutmayın. Sadece kriptonuzu yatırır, kilitlerseniz ve daha sonra diğer hizmetlerini hiç kullanmadan çekerseniz, borsa gerçekten kar etmez. Bu nedenle, bu tür "staking" tekliflerine dikkat edin!

DeFi Staking

Merkezi olmayan finansta (DeFi), "staking" terimi genellikle kripto varlıklarınızı likidite havuzlarına veya borç verme havuzlarına yatırmak anlamına gelir. Ancak şunu unutmayın: bu senaryolarda kriptonuz sadece kilitli değil - finansal hizmetler sağlamak için aktif olarak kullanılıyor. Bir şeyler ters giderse (akıllı sözleşme hatası veya modelde ekonomik bir kusur gibi), stake ettiğiniz varlıkların bir kısmını veya tamamını kaybetme riskiyle karşı karşıya kalırsınız. İlginç bir şekilde, bir hata olursa, hiç kimse kriptonuzdan doğrudan sorumlu değildir: sonuçta, onu belirli bir tarafa emanet etmediniz, ancak üzerinde tam kontrolü de elinizde tutmadınız.

Uphold'un XRP staking için kullanmayı planladığı platform olan Flare Networks'ü ele alalım. Flare, XRP, LTC, DOGE ve başlangıçta bu tür özellikleri desteklemeyen diğer token'lar için akıllı sözleşmeleri ve DeFi işlemlerini etkinleştiren "birlikte çalışabilir" bir blok zinciri olarak konumlandırılmıştır. Flare'de staking genellikle kriptonuzu, genellikle DeFi protokollerinde kullanılan sarılı token'lar (FXRP gibi) biçiminde yatırmayı içerir.

Bu kurulumlardaki getiri kaynağı genellikle açıktır: genellikle DeFi hizmetlerinin kullanıcıları tarafından ödenen ücretlerden gelir. Geleneksel PoS staking kadar istikrarlı veya güvenli olmasa da, hala makul derecede şeffaftır ve genellikle aşırı abartı olmadan pazarlanır. Riskleri anlıyorsanız ve potansiyel kayıpları kaldırabiliyorsanız, katılmaya değer olabilir.

Ancak, sayısız yeni projenin astronomik staking getirileri vaat ettiği 2020–2021 DeFi patlamasını hatırlayın - yıllık yüzlerce hatta binlerce yüzde. Çoğu durumda, bu inanılmaz APY'ler sürdürülebilir değildi veya gerçek ekonomik değerle desteklenmiyordu. Bunun yerine, projeler sadece kendi token'larından sonsuz miktarda bastılar, etkin bir şekilde kullanıcılara tutmaları ve satmamaları için ödeme yaptılar. Heyecan yeni para getirmeye devam ettiği sürece bu işe yaradı, ancak sonunda balon patladı. Yeterince erken çıkmayanlar değersiz token'lar tutmak zorunda kaldılar. PancakeSwap, OlympusDAO, Wonderland, Iron Finance, SafeMoon ve diğerleri ders kitabı örnekleri haline geldi: Token değerleri %90-99 veya daha fazla düştükçe %80.000 gibi yüksek APY'ler buharlaştı.

Bu hikayeler açıkça, gerçek ekonomiye (ücretler, hizmet talebi veya gerçek fayda gibi) dayanmayan getirilerin, yeni fon akışı kuruduğunda kaçınılmaz olarak toza dönüştüğünü göstermektedir.

Her Şeyin Üstünde Şeffaflık

Ana çıkarım şudur: staking getirileri asla sihirli bir şekilde yoktan var olmaz - arkalarında her zaman ekonomik bir kaynak vardır ve bunun tam olarak ne olduğunu anlamak çok önemlidir.

- Proof-of-Stake ağlarında, staking ödülleri iki "cüzdan"dan birinden gelir: ya doğrudan ağın kendisinden, tüm token sahiplerini etkili bir şekilde sulandıran enflasyonist ihracat yoluyla ya da doğrulayıcıların topladığı işlem ücretleri şeklinde kullanıcı cüzdanlarından.

- "Staking" reklamı yapan merkezi platformlarla, getiri genellikle farklı kullanıcı grupları arasında fon kaydırmayı içerir: esasen, bazı kullanıcılara ödenen faiz, başkaları - borçlular, marjin ticareti yapanlar - veya doğrudan platform tarafından kendi kazancından finanse edilir.

- DeFi staking senaryolarında riskler yüksek olabilir: bugün yüksek getirilerden yararlanıyorsunuz, ancak yarın akıllı sözleşmenin bozulduğunu veya temel ekonomik modelin temelde sağlam olmadığını keşfedebilirsiniz.

Bu nedenle, kriptonuzu herhangi bir staking şemasına yatırmadan önce kendinize "Bunun için gerçekten kim ödüyor?" sorusunu sormak çok önemlidir. Bunu sormak, sürdürülebilir modelleri - birinin size ödeme yapmaktan gerçekten fayda sağladığı ve neden böyle yaptıklarından rahat olduğunuz - yalnızca abartı, test edilmemiş fikirler ve başkalarının parasıyla desteklenen şemalardan ayırmanıza yardımcı olur.