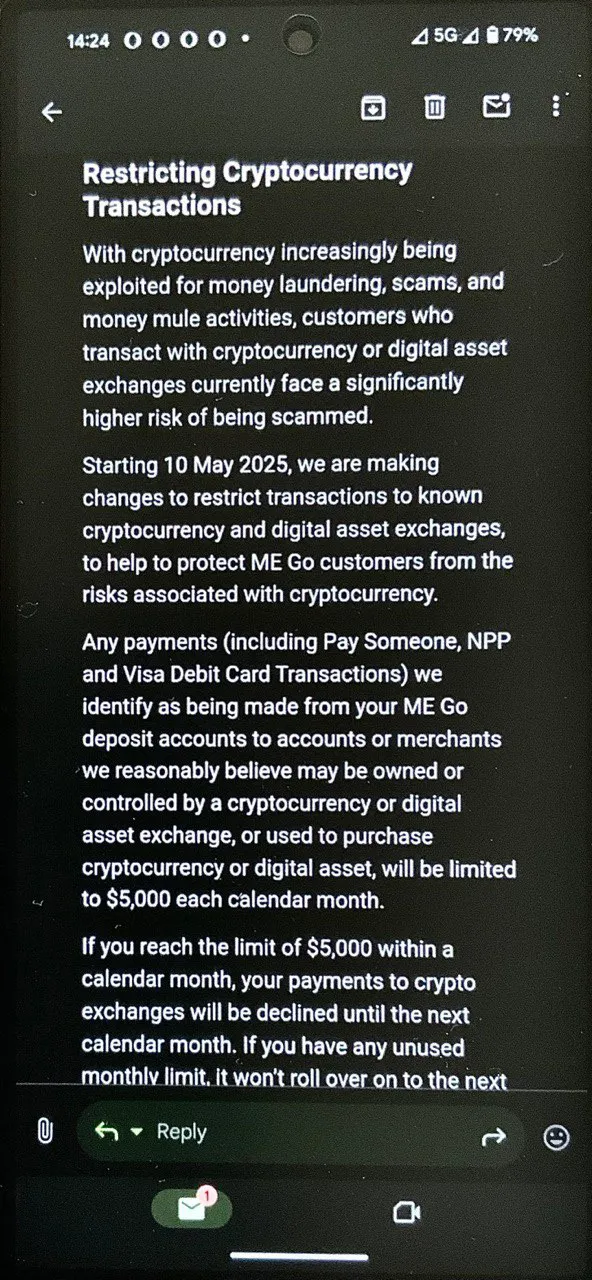

上周,澳大利亚 ME 银行通知其客户,从 2025 年 5 月 10 日起,将对加密货币和数字资产交易所的转账设定上限:每个日历月不超过 5,000 澳元。客户报告说收到了该银行的正式通知,这引发了加密货币在线社区的热烈讨论。

我特别注意到了一条评论。一位用户说,除了日常必需品外,他使用法定货币的唯一用途是购买加密货币。他用法定货币获得收入,在银行账户中保留足够的钱来支付账单和基本需求,然后将其余的钱转换为加密货币。

我认为他的方法非常理性。如果我有暂时不需要的钱,我认为将其持有在几乎肯定会贬值的法定货币中毫无意义。有些人试图通过商业投资来保护自己的储蓄免受通货膨胀的影响,另一些人则购买房地产或黄金。我的方法是比特币——而且这位 ME 银行的客户似乎也是这样做的。无论他选择 BTC、TRX、BNB 还是任何其他加密货币,都不会真正改变核心理念。

他提到每月定期从他的银行向加密货币交易所转账 40,000 到 80,000 澳元之间(一定过得不错!)。但现在,由于新的限制,他一直在想:如果他不能再将这笔钱发送到加密货币交易所,他该怎么办?

有些人建议将资金转移到其他银行,然后再从那里转移到交易所。但这原来同样存在问题。例如,澳大利亚汇丰银行分部已于 2024 年 7 月对向加密货币交易所汇款实施了全面禁令。

ME 银行和汇丰银行(就像世界各地的许多其他银行一样)将此类限制视为对其客户的一种保护措施。他们认为,向加密货币交易所汇款本质上是存在风险的。

但这就引出了一个大问题:您的钱真正面临风险的地方在哪里 - 在传统银行还是在加密货币交易所?

加密货币交易所的风险

乍一看,加密货币交易所似乎比银行更危险,而且有很多论据可以支持这种观点。以下是用户提出的一些最常见的担忧:

频繁的黑客攻击和大规模盗窃

加密货币交易所存在安全漏洞和巨额资金损失的悠久历史。最臭名昭著的例子是 Mt. Gox:2014 年,它是世界上最大的交易所,但在发现数十万个比特币失踪(当时价值数亿美元)后,它申请了破产。即使十年后,受害者仍在等待全额赔偿。

从那时起,又发生了其他重大事件:

- Bitfinex (2016):~120,000 BTC 被盗

- Coincheck (2018):约 5.3 亿美元的 NEM 代币

- 币安 (2019):约 4000 万美元被黑

- 库币 (2020):损失约 2.8 亿美元

- Bybit (2025):黑客从该平台盗走了约 14 亿美元的 ETH 和其他加密资产

在大多数情况下,被盗的不是交易所自己的钱,而是用户的资金。

没有解释的突然账户冻结

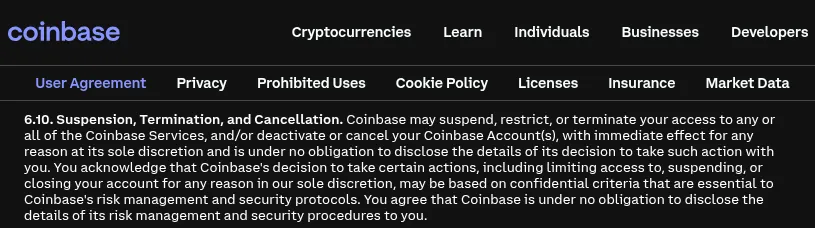

许多交易所保留锁定用户帐户的权利,无需事先通知或解释。例如,Coinbase 的服务条款第 6.10 条明确允许他们自行决定冻结资金。

2024 年末,几位 Coinbase 用户公开表示,他们的帐户已被冻结数月甚至数年,而没有明确的理由。Coinbase 通过引用反欺诈协议回应并声称,此类冻结很少见,仅由法律要求或违反政策触发。然而,真正的问题在于如何确定这些违规行为:许多平台保留单方面做出该决定的权利,并且他们没有义务提供证据。

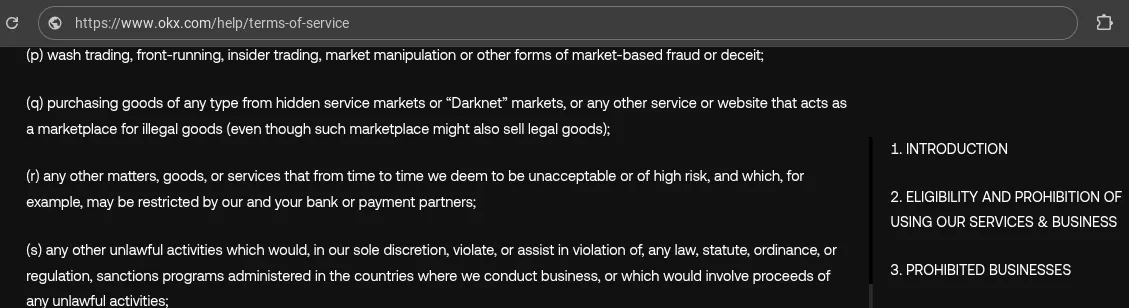

其他平台(如 OKX)列出了广泛的“违禁业务”类别。其中一个类别(要点“s”)非常模糊,可能适用于范围广泛的用户,从而使交易所更容易证明冻结资金是合理的。

另一个常见问题:要求用户提供不合理或无法获得的文档。一位币安客户分享了他的账户是如何被冻结的,直到他能够验证所有已进行的存款的来源 - 包括他不再访问的旧加密货币钱包中的存款。由于无法满足这些要求,他的账户仍然被锁定。

用户资金没有保险

如果交易所连同其客户的钱一起消失了怎么办?Livecoin、Bitforex 和早期的 WEX 事件等案例表明,在许多情况下,这意味着完全损失。一个值得注意的例子是 QuadrigaCX:当其创始人于 2019 年突然去世时,他随身带走了冷钱包的密码——导致用户无法访问约 1.9 亿美元的资金。

一些交易所提供有限的安全保障。例如,Coinbase 将客户的美元余额保存在托管银行账户中,并提供高达 250,000 美元的 FDIC 保险。但该保险仅适用于美元余额 - 并且仅当合作伙伴银行倒闭时,不适用于 Coinbase 本身倒闭时。因此,如果 Coinbase 明天宣布破产,客户将不得不依赖于法庭的清算程序。即便如此,拥有足够的资产来偿还所有债务并不能保证全额偿还 - 只需询问仍在等待 FTX 的用户即可。

简而言之,当您在加密货币交易所持有资金时,您将承担该公司的所有信用风险。您将自己的信任寄托于运营它的人员的诚信和能力。交易所通过抵押计划或“赚取”产品提供的高回报本质上是承担该风险的溢价。

银行的风险

让我们从传统银行业务的角度来看相同的风险因素。银行是否真的为加密货币交易所带来的问题提供更好的保护?

防止黑客攻击和盗窃

加密货币交易所提供一系列安全功能来保护用户帐户:双重甚至三重身份验证、IP 白名单、提款地址白名单、密码更改后的时间锁定 - 您可以命名它。每个平台都有自己的安全工具包。

银行?差远了。他们的技术防御通常落后。

那么为什么我们听到的关于黑客从银行窃取资金的消息不像从交易所窃取资金的消息那么频繁呢?原因不是更好的保护 - 而是银行系统本身的结构。银行余额只是集中式数据库中的数字,而不是真正的货币。如果犯罪分子以某种方式获得访问您的帐户的权限,他们能用它做什么?当然,他们可能会将资金转移到另一个帐户,但这很容易追踪。将盗窃的资金转换为可消费的东西(例如现金)要困难得多 - 有时甚至合法的客户也难以提取大量现金。还记得最近在英国发生的案件,其中一家银行拒绝让一名男子提取购买摩托车的资金,直到他能够提供证据?

现在,一家银行可能会争辩说:“黑客可能会将盗窃的钱发送到加密货币交易所 - 这就是我们阻止这些转账的原因。”但我们不要忘记,加密货币交易所(如银行)也执行严格的 KYC 程序。如果您将非法资金发送到符合 KYC 要求的交易所,那么您被抓获的可能性与您将其发送到另一家银行的可能性一样大。

有些人可能会争辩说,犯罪分子可以使用被盗身份购买经过验证的交易所帐户。但同样的也适用于银行 - KYC 的银行账户的黑市也存在。然而,出于某种原因,没有人像对待加密货币那样提议对银行的转账设定每月上限。为什么?可能是因为此类限制在许多国家/地区都是非法的。

账户冻结和资金被阻止

担心加密货币交易所冻结您的资产?银行也会这样做 - 而且可能更频繁。不同之处在于,银行通常与政府机构协调进行此操作,这使得挑战它们更加困难。

以下是一些示例:

- 塞浦路斯(2013 年): 在金融危机期间,银行被关闭了近两周。现金提取受到严格限制,并且大量存款被强制转换为银行股份。

- 加拿大(2022 年): 在“自由车队”抗议活动期间,政府冻结了用于收集参与者捐款的银行账户。

- 乌克兰(2022 年): 在俄罗斯入侵之后,乌克兰政府冻结了俄罗斯和白俄罗斯公民的所有银行账户。这些资金的唯一允许用途是捐赠给乌克兰的国防工作。

即使在正常情况下,银行也有法律义务根据反洗钱法律冻结他们认为“可疑”的任何交易。执法的水平因国家/地区而异,但这种冻结在全球范围内很常见。就我个人而言,仅凭此原因,我在三个不同国家的银行中冻结了资金。

然后是将加密货币利润转移到您的银行帐户的整个问题。例如,在英国,一些银行 - 包括劳埃德银行和国民西敏寺银行 - 据报道,由于客户将资金从加密货币交易所转移,冻结了账户。您甚至不需要做任何不正当的事情 - 只是兑现您的代币就足以引起怀疑。

存款保险

许多国家/地区为银行账户提供政府支持的存款保险,这提供了一层安全保障。但这种保护有限制 - 并且通常不涵盖高净值人士。

还记得每月从他们的银行向加密货币交易所转账 40,000-80,000 澳元的那个人吗?如果他将这笔钱保存在银行账户中,它会得到充分的保险吗?不太可能。在澳大利亚,存款保险上限为 250,000 澳元。

这不仅仅是理论上的问题。当欧洲 MiCA 法规最终确定时,Tether 首席执行官 Paolo Ardoino 解释了 为什么他的公司不能遵守在欧盟银行中存储 60% 储备金的要求:如果其中一家银行倒闭,Tether 只能获得 100,000 欧元的保险保障——然而,他们的储备金总额高达数百亿美元。当您管理按需赎回的资金时,这种风险水平是不可接受的。

那么明智之举是什么?

当我第一次听说银行限制或完全阻止向加密货币交易所转账时,我的第一反应是:\n“如果您可以将钱从交易所转移到银行,但不能反过来 - 也许将资金保存在交易所实际上更安全。”

但后来我记得,许多交易所不再支持法币提款到银行。因此,如果您无法以任何方式取出您的钱,那又有什么区别呢?

这是我逐渐接受的现实:

- 银行中只保留您近期日常开支所需的资金。 如果使用借记卡付款比使用现金更方便,那就太好了 - 这是一个实际的用例。

- 仅当您积极交易时才将资金保存在交易所 - 例如,如果您使用杠杆并且需要在平台上提供抵押品。在这种情况下,只需保持覆盖短期价格波动所需的最低金额即可。

在两种情况下,关键问题是:“我能承受损失这笔钱吗?”

如果答案是肯定的 - 继续将其发送到银行或交易所。如果不是 - 不要冒险。

我注意到,即使是 Rabbit Swap 的许多进行大批量交易的客户,也倾向于将他们的资金分成更小的部分 - 显然是为了避免一次性发送超过他们感到舒服的金额。老实说,我尊重这种做法。

Rabbit Swap 从未欺骗过任何人 - 一次也没有。但加密货币的优点在于,它可以让您控制自己的资金。因此,为什么不利用这一点并对您认为真正重要的任何金额进行个人保管?

最合理的策略?关键资金的自我保管。是的,在rabbit.io,我们已准备好处理任何金额,没有限制 - 但我们完全支持那些设定自己的风险上限并选择将他们的资金置于自己的控制之下,而不是信任那些拥有超过他们愿意损失的钱的人。