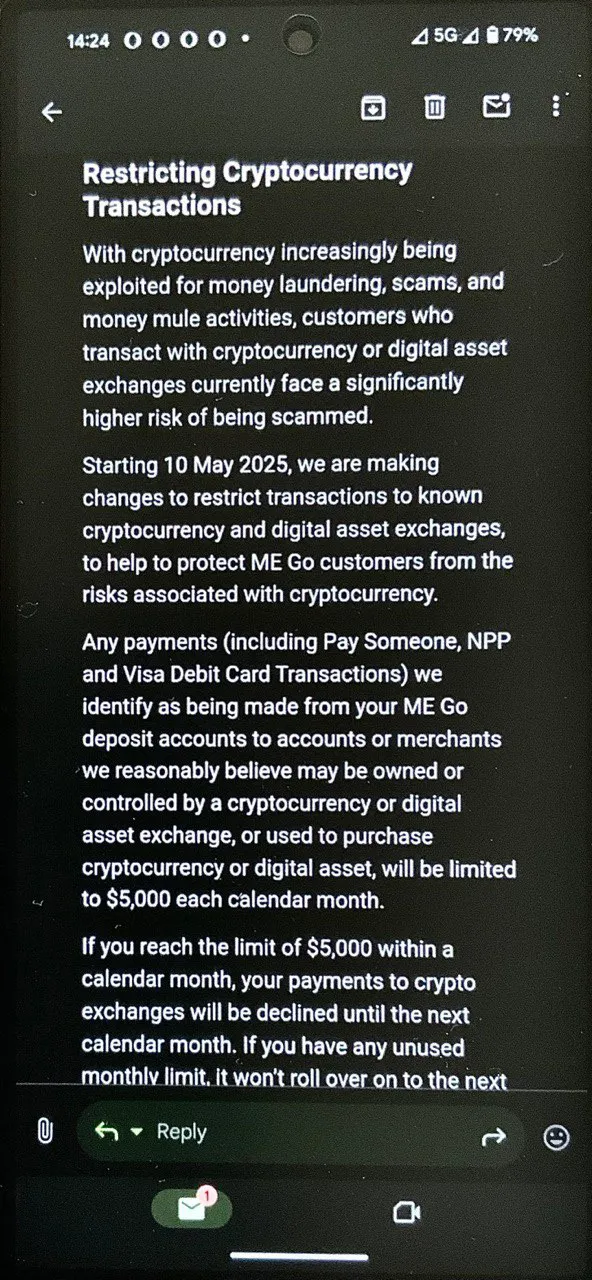

На прошлой неделе австралийский банк ME Bank объявил своим клиентам о том, что с 10 мая 2025 года будут установлены ограничения на операции по переводу денег на криптовалютные биржи и биржи цифровых активов: 5000 долларов за календарный месяц. Клиенты этого банка сообщили в криптовалютных чатах о том, что получили от банка соответствующее уведомление.

Мне запомнилась реплика одного из таких клиентов. Он сказал, что покупка криптовалюты - это единственное, для чего ему нужны фиатные деньги, за исключением удовлетворения мелких бытовых потребностей. Этот человек получает доход в фиатных деньгах, оставляет на банковском счёте немного, чтобы заплатить по текущим счетам и потратить на бытовые нужды, а всё остальное переводит в криптовалюту.

Я могу его понять. Более того, мне его поведение кажется разумным. Если у меня есть деньги, которые мне прямо сейчас не нужны, то я тоже не вижу смысла хранить их в фиатных валютах, которые гарантированно обесцениваются. Кто-то пытается избежать обесценивания сбережений путём инвестиций в бизнес, кто-то - путём покупки недвижимости, кто-то - через золото, а я - через биткоины. И клиент ME Bank, реплику которого я пересказал, - похоже, тоже. Может быть, он покупает не биткоины, а, например, TRX или BNB, но сути это не меняет.

Он написал, что ежемесячно переводит из банка на криптовалютные биржи порядка 40 000 - 80 000 долларов (хороший у него доход!). И новое банковское ограничение вызывает у него вопрос: а что теперь ему делать с этими деньгами, если переводить их на криптовалютные биржи больше нельзя?

Кто-то из участников чата посоветовал ему перевести сначала в другие банки, а уже оттуда потом - на криптовалютные биржи. Но оказалось, что в других австралийских банках дела обстоят не лучше. Например, австралийское подразделение банка HSBC ещё в июле 2024 года объявило о полном запрете перевода денег на криптовалютные биржи.

И ME Bank, и HSBC, и другие банки (далеко не только в Австралии) мотивируют подобные решения заботой о клиентах. Они считают, что перевод денег на криптовалютные биржи - это большой риск.

Но где риски выше: в банке или на криптовалютной бирже?

Чем опасны криптобиржи

С одной стороны, кажется очевидным, что криптобиржи опаснее. В пользу этого есть немало аргументов. Вот самые распространённые из них.

Регулярные случаи взломов криптобирж и хищения средств

Самый знаменитый пример – биржа Mt. Gox: в 2014 году она была крупнейшей в мире, но, обнаружив пропажу сотен тысяч биткоинов, что на тот момент составляло сотни миллионов долларов, она объявила о банкротстве. Только через десять лет клиенты Mt.Gox начали получать компенсации и всё ещё не получили их полностью. А с тех пор произошло и множество других взломов: Bitfinex (2016) – похищено ~120 000 BTC; Coincheck (Япония, 2018) – украдено ~$530 млн в токенах NEM; Binance (2019) – украдено ~$40 млн; KuCoin (2020) – ущерб ~$280 млн; Bybit (2025) - ~$1,4 млрд в ETH и других криптовалютах, и т.д. И ведь чаще всего украденные активы - это не собственные средства бирж, а средства клиентов.

Биржи могут внезапно блокировать аккаунты и средства клиентов без объяснений

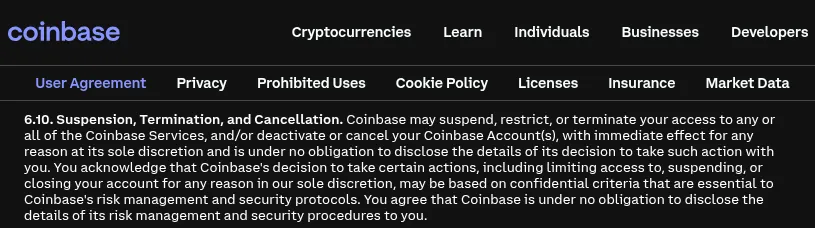

В конце 2024 года ряд клиентов Coinbase публично заявили, что их аккаунты были заблокированы на месяцы и даже годы без внятных ответов. Coinbase ссылалась на меры противодействия мошенничеству и утверждала, что заморозка средств – крайне редкая мера и применяется только по требованию закона (суд или санкции) или при нарушении пользователем соглашения. Но проблема в том, что у многих бирж в “Условиях обслуживания” прописано, что вопрос о факте нарушения решается биржей в индивидуальном порядке: если биржа считает, что нарушение было, - значит, оно было. Доказывать наличие нарушений биржи не обязаны.

Другим типичным случаем является запрос у клиента таких документов, которые невозможно предоставить. В качестве примера можно привести рассказ пользователя Binance, который должен был предоставить доказательства происхождения всех депозитов за всю историю его аккаунта (в том числе со старых криптокошельков, к которым уже нет доступа) – иначе вывод невозможен. Он не смог собрать все документы, и в итоге аккаунт остался заморожен.

Отсутствие страховой защиты средств клиентов

Что если биржа исчезнет вместе со средствами клиентов? Примеры Livecoin, Bitforex и более ранний случай WEX показывают, что для большинства клиентов это означает полную потерю всех средств. Также можно вспомнить, что когда основатель биржи QuadrigaCX в 2019 году внезапно умер, унеся с собой в могилу пароли от холодных кошельков, клиенты лишились доступа примерно к $190 млн своих средств. То есть клиенты не застрахованы от потерь в случае непредвиденных обстоятельств.

Coinbase держит долларовые балансы клиентов на кастодиальных счетах в банках с FDIC-страховкой до $250 000. Однако FDIC-покрытие Coinbase распространяется только на фиатные деньги (доллары) на счету, и страховым случаем является банкротство банка-партнёра, а не самой Coinbase. Если завтра Coinbase объявит дефолт, клиентам остаётся надеяться лишь на распродажу её активов в банкротном суде. Более того, даже если активов биржи хватит на погашение долгов перед клиентами, это ещё не значит, что все клиенты получат своё: случай с FTX нам это наглядно демонстрирует.

Таким образом, держа средства на бирже, пользователь берёт на себя полноценный кредитный риск этой компании. Фактически, вы всецело зависите от добросовестности и профессионализма её операторов. И высокие проценты по сберегательным продуктам бирж (стейкинг, earn-программы и т.п.) обусловлены именно этим повышенным риском.

Чем опасны банки

А давайте пройдёмся по тем же пунктам и проверим, защищают ли банки своих клиентов от рисков, присущих криптовалютным биржам.

Защита от взломов и кражи средств

На биржах для защиты аккаунта есть двухфакторные авторизации, трёхфакторные авторизации, белые списки айпи-адресов, белые списки реквизитов для вывода, холд на несколько дней при смене пароля и многое другое (у каждой биржи - свой набор). Банкам до такого уровня безопасности расти и расти. Техническая защита у них реализована гораздо хуже.

Почему же деньги из банков не воруют так часто, как с бирж? Да только потому, что деньги там - ненастоящие. Это не деньги, а циферки на балансе. Что с того, что вор получит к ним доступ? Что он с ними сможет сделать? Перевести на свой счёт - да, сможет, но тогда он попадётся. А превратить в ту форму денег, которую можно свободно тратить (наличные) - вряд ли. Даже самим клиентам банков не всегда удаётся это сделать. Помните недавнюю историю о том, как в Великобритании банк отказывался выдать клиенту наличные для покупки мотоцикла без доказательств того, что клиент намеревается потратить их именно на покупку мотоцикла?

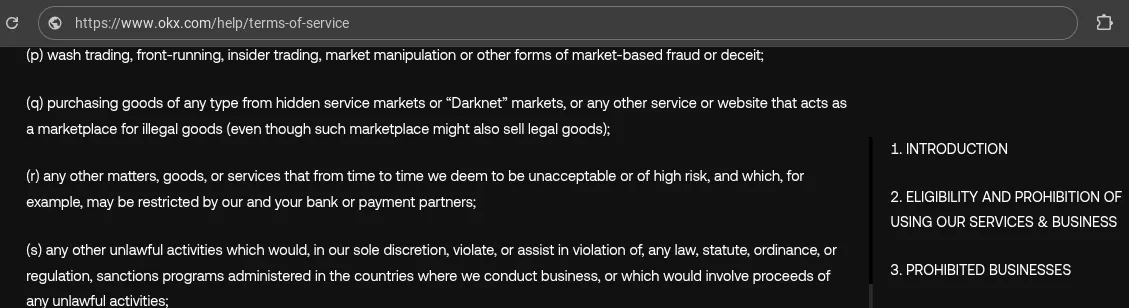

Тут представитель банка мог бы сказать: “Зато взломщик мог бы перевести эти деньги на криптовалютную биржу, и вот именно поэтому мы это запрещаем”. Но разве на криптовалютных биржах нет такой же процедуры KYC, какая есть в банках? Конечно же есть. Переведёшь деньги на биржу - попадёшься точно так же, как если бы перевёл их на свой счёт в банке.

Мне могут возразить, что в даркнете можно купить биржевой аккаунт с KYC, пройденным на чужие персональные данные. Но разве с банковскими аккаунтами дела обстоят не точно так же? Они тоже продаются и тоже покупаются. Но почему-то никому не приходит в голову по этому поводу запрещать переводы в банки (или ограничивать их ежемесячный лимит), как это делают с переводами на биржи. Хотя, может быть, кому-нибудь подобный запрет в голову и приходил, но реализовать его нельзя: в большинстве стран запрет перевести деньги в банк был бы незаконным.

Блокировки средств клиентов

А эта проблема - разве её в банках нет? Да она там распространена ничуть не меньше, чем на биржах! Только банки очень трудно приструнить: они всегда осуществляют блокировки в тесном контакте с государственными органами. Вот три ярких примера:

- На Кипре в 2013-м в условиях финансового кризиса банки были закрыты почти на две недели, ввели лимиты на снятие наличных, а также изъяли значительные суммы с крупных вкладов (формально - конвертировали их в акции банков).

- В Канаде в 2022 году во время протестов “Конвоя свободы” были заморожены банковские счета участников акций, использовавшиеся для сборов пожертвований.

- В Украине в 2022 году после военного нападения со стороны России и Беларуси были заблокированы банковские счета всех российских и белорусских граждан: деньги владельцам этих счетов разрешается направить только на финансирование обороны страны.

Ну и просто по законодательству о борьбе с отмыванием денег банки тоже обязаны блокировать подозрительные операции. Степень мракобесия в этом вопросе отличается от страны к стране, но блокировки по этому поводу широко распространены везде. Лично у меня на этом основании блокировались деньги в банках трёх стран.

В интернете широко обсуждается и тема вывода средств в банки с криптовалютных бирж. Например, в Великобритании некоторые банки, как сообщают их клиенты, “замораживают счета людям, просто вложившимся в крипту”. В частности, приводятся примеры Lloyds и NatWest.

Страхование вкладов

Обязательная страховая защита банковских вкладов действительно существует во многих странах мира. Но она не распространяется на крупные суммы. Например, человек, который ежемесячно выводит из банка на биржу от 40 000 до 80 000 австралийских долларов, вряд ли мог бы претендовать на полную страховую защиту своих сбережений, если бы продолжал хранить их в банке. В Австралии лимит выплат по такой страховке - 250 000 долларов.

Эту проблему неоднократно упоминали и представители криптовалютной индустрии, развивающие финансовые решения, альтернативные банкам. Например, когда в Европе вступали в силу правила MiCA, Паоло Ардоино сообщал, что руководимая им компания Tether не может пойти на выполнение правила об обязательном хранении 60% резервов стейблкоинов в европейских банках, поскольку в случае краха банков государства гарантируют возврат лишь суммы, не превышающей 100 000 евро, а резервы Tether составляют десятки миллиардов, и эмитент стейблкоинов не может рисковать столь огромными деньгами, которые он обязан выплатить своим пользователям по первому требованию.

Так что же делать?!

Вообще, как только я узнал, что банки запрещают или ограничивают переводы на биржи, я подумал: “Если с биржи в банк перевести можно, а из банка на биржу - нет, то более предусмотрительно - хранить на бирже”. Но потом я вспомнил, что многие биржи давно уже отказались от предоставления возможности вывода фиатных денег в банк. А если так - то нет никакой разницы.

- В банке имеет смысл хранить то, что нужно для текущих расходов на ближайшее время (если для вас платить банковской картой удобнее, чем наличными).

- На бирже имеет смысл хранить что-то, если вы торгуете с плечом, и вам необходимо иметь на биржевом балансе обеспечение (ровно минимальную сумму обеспечения, позволяющую выдержать краткосрочные колебания курсов, там и стоит хранить).

И в том, и в другом случае важно задать себе вопрос: могу ли я себе позволить потерять эту сумму? Если да, то её можно смело отправить в банк или на биржу. Если нет - лучше не отправлять.

Я замечаю, что даже многие клиенты обменника Rabbit Swap, которые проводят обмены на крупные суммы, разбивают эти суммы на несколько частей - очевидно, чтобы не отправить за один раз больше, чем они могут себе позволить потерять. И я всецело поддерживаю такой подход. Rabbit Swap ещё ни разу никого не обманул, но если криптовалюты позволяют иметь полный контроль над своими деньгами, то почему бы не воспользоваться этим преимуществом и не сохранить контроль над действительно значимой суммой?

Самое разумное - хранить критичные для себя суммы самостоятельно. Да, мы в rabbit.io готовы обменять любую сумму без лимитов, но мы с пониманием и с уважением относимся к тем клиентам, кто сам для себя определяет лимит потерь и не переводит за один раз больше, чем он готов потерять: ни к нам, ни, тем более, на биржу или в банк.