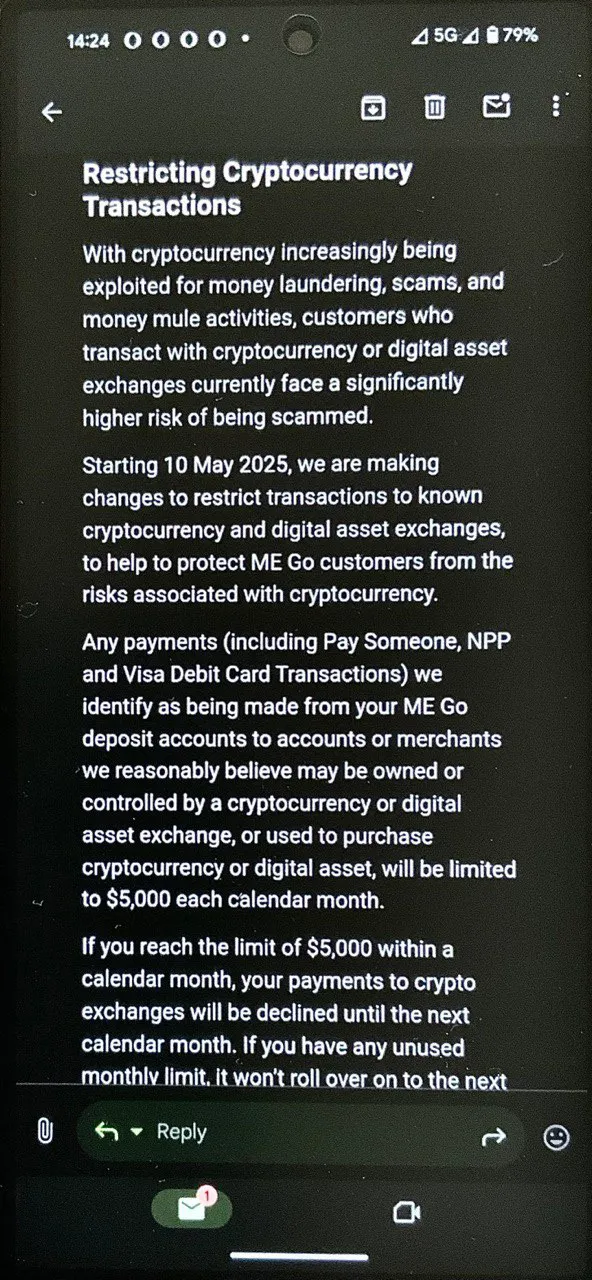

Geçtiğimiz hafta, Avustralyalı ME Bank, müşterilerini 10 Mayıs 2025'ten itibaren kripto para birimi ve dijital varlık borsalarına yapılan transferlere bir üst sınır getireceği konusunda bilgilendirdi: takvim ayı başına 5.000 AUD'den fazla olamaz. Müşteriler, bankadan resmi bildirimler aldıklarını ve bunun da kripto odaklı çevrimiçi topluluklarda canlı tartışmalara yol açtığını bildirdi.

Özellikle bir yorum dikkatimi çekti. Bir kullanıcı, günlük ihtiyaçların dışında fiat parasını yalnızca kripto para birimi satın almak için kullandığını söyledi. Gelirini fiat olarak alıyor, faturaları ve temel ihtiyaçları karşılamak için banka hesabında yeterli miktarda para tutuyor ve geri kalanını kriptoya çeviriyor.

Yaklaşımı bana oldukça mantıklı geliyor. Hemen ihtiyacım olmayan param varsa, değer kaybetmesi neredeyse garanti olan fiat para birimlerinde tutmanın bir anlamı olduğunu düşünmüyorum. Bazı insanlar tasarruflarını iş yatırımları yoluyla enflasyondan korumaya çalışırken, diğerleri gayrimenkul veya altın satın alıyor. Benim yolum Bitcoin - ve görünen o ki bu ME Bank müşterisi de aynısını yapıyor. BTC, TRX, BNB veya başka herhangi bir kriptoyu seçmesi, temel fikri gerçekten değiştirmiyor.

Her ay bankasından kripto borsalarına düzenli olarak 40.000 ila 80.000 AUD arasında transfer yaptığını belirtti (iyi gidiyor olmalı!). Ancak şimdi, yeni kısıtlamalarla birlikte, artık kripto borsalarına gönderemezse o parayla ne yapması gerektiğini merak ediyor.

Bazıları, fonları diğer bankalara taşımayı ve ardından oradan borsalara aktarmayı önerdi. Ancak bunun da bir o kadar sorunlu olduğu ortaya çıktı. Örneğin, Avustralyalı HSBC bölümü, Temmuz 2024'te kripto borsalarına para gönderme konusunda tam bir yasak getirmişti.

Tıpkı dünyanın dört bir yanındaki diğer birçok banka gibi, hem ME Bank hem de HSBC bu tür kısıtlamaları müşterileri için koruyucu bir önlem olarak görüyor. Onlara göre, bir kripto borsasına para göndermek doğası gereği riskli.

Ancak bu, büyük soruyu gündeme getiriyor: paranız gerçekten nerede daha fazla risk altında - geleneksel bir bankada mı yoksa bir kripto para borsasında mı?

Kripto Borsalarının Riskleri

İlk bakışta, kripto borsalarının bankalardan daha tehlikeli olduğu açık görünebilir ve bu görüşü destekleyecek pek çok argüman var. İşte kullanıcılar tarafından dile getirilen en yaygın endişelerden bazıları:

Sık sık yapılan hack saldırıları ve büyük çaplı hırsızlıklar

Kripto borsaları, güvenlik ihlalleri ve büyük fon kayıpları konusunda uzun bir geçmişe sahip. En kötü şöhretli örnek Mt. Gox: 2014'te dünyanın en büyük borsasıydı, ancak yüzbinlerce bitcoin'in kaybolduğunu keşfettikten sonra (o sırada yüz milyonlarca dolar değerindeydi) iflas başvurusunda bulundu. On yıl sonra bile, mağdurlar hala tam tazminat bekliyor.

O zamandan beri, diğer büyük olaylar da yaşandı:

- Bitfinex (2016): ~120.000 BTC çalındı

- Coincheck (2018): NEM tokenlarında ~$530 milyon

- Binance (2019): ~$40 milyon hacklendi

- KuCoin (2020): ~$280 milyon kayıp

- Bybit (2025): Hackerlar tarafından platformdan çekilen ETH ve diğer kripto varlıklarında ~$1,4 milyar

Bu vakaların çoğunda, çalınan paralar borsanın kendi parası değil, kullanıcıların parasıydı.

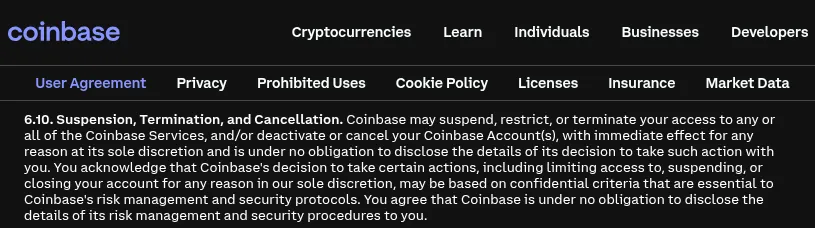

Açıklama yapılmadan ani hesap dondurmaları

Birçok borsa, kullanıcı hesaplarını önceden haber vermeden veya açıklama yapmadan kilitleme hakkını saklı tutar. Örneğin, Coinbase'in hizmet şartlarının 6.10 Bölümü, kendi takdirlerine bağlı olarak fonları dondurmalarına açıkça izin vermektedir.

2024'ün sonlarında, birkaç Coinbase kullanıcısı kamuoyuna çıktı ve hesaplarının aylar Hatta yıllarca net bir sebep olmaksızın dondurulduğunu söyledi. Coinbase, sahtekarlığı önleme protokollerini gerekçe göstererek yanıt verdi ve bu tür dondurmaların nadir olduğunu, yalnızca yasal gereklilikler veya politika ihlalleri tarafından tetiklendiğini iddia etti. Ancak, asıl sorun bu ihlallerin nasıl belirlendiğinde yatıyor: birçok platform bu kararı tek taraflı olarak verme hakkını saklı tutuyor ve kanıt sunmak zorunda değiller.

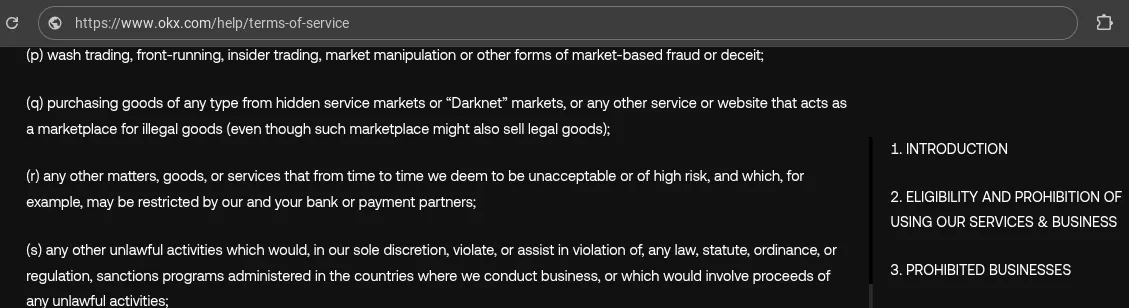

OKX gibi diğer platformlar, geniş “yasaklı işletmeler” kategorilerini listeler. Bu tür bir kategori (nokta 's') o kadar belirsiz ki, çok çeşitli kullanıcılara uygulanabilir ve borsaların fonları dondurmayı haklı çıkarmasını kolaylaştırır.

Bir diğer yaygın sorun: kullanıcılardan makul olmayan veya elde edilmesi imkansız olan belgeleri sağlamaları isteniyor. Bir Binance müşterisi, hesabının, artık erişimi olmadığı eski kripto cüzdanlarından olanlar da dahil olmak üzere, tüm mevduatların kaynağını doğrulayana kadar dondurulduğunu paylaştı. Bu talepleri karşılayamadığı için hesabı kilitli kaldı.

Kullanıcı fonlarında sigorta yok

Bir borsa müşterilerinin paralarıyla birlikte ortadan kaybolursa ne olur? Livecoin, Bitforex ve daha önceki WEX olayı gibi vakalar, çoğu durumda bunun tam bir kayıp anlamına geldiğini gösteriyor. Kayda değer bir örnek QuadrigaCX: kurucusu 2019'da aniden öldüğünde, soğuk cüzdanların şifrelerini de yanına aldı ve kullanıcıları yaklaşık 190 milyon dolarlık fona erişemez hale getirdi.

Bazı borsalar sınırlı koruma önlemleri sunar. Örneğin Coinbase, müşteri USD bakiyelerini 250.000$'a kadar FDIC sigortalı saklama bankası hesaplarında tutar. Ancak bu sigorta yalnızca USD bakiyeleri için geçerlidir - ve yalnızca ortak banka başarısız olursa, Coinbase'in kendisi batarsa geçerli değildir. Bu nedenle, Coinbase yarın iflas ilan ederse, müşteriler mahkemedeki tasfiye işlemlerine güvenmek zorunda kalacaklar. Ve o zaman bile, tüm yükümlülükleri karşılamaya yetecek kadar varlığa sahip olmak, tam geri ödemeyi garanti etmez - sadece FTX'te hala bekleyen kullanıcılara sorun.

Kısacası, bir kripto borsasında fon tuttuğunuzda, o şirketin tüm kredi riskini üstleniyorsunuz. Güveninizi, onu yöneten kişilerin dürüstlüğüne ve yetkinliğine bırakıyorsunuz. Borsalar tarafından sunulan yüksek getiriler - staking programları veya “kazanma” ürünleri aracılığıyla - esasen bu riski üstlenmek için bir primdir.

Bankaların Riskleri

Aynı risk faktörlerine bir de geleneksel bankacılık merceğinden bakalım. Bankalar aslında kripto borsalarını etkileyen sorunlara karşı daha iyi koruma sağlıyor mu?

Hack saldırılarından ve hırsızlıktan korunma

Kripto borsaları, kullanıcı hesaplarını korumak için bir dizi güvenlik özelliği sunar: iki faktörlü ve hatta üç faktörlü kimlik doğrulama, IP beyaz listesi, para çekme adresi beyaz listesi, parola değişikliklerinden sonra zaman kilitleri - aklınıza ne gelirse. Her platformun kendi güvenlik araç seti vardır.

Bankalar? Yakın bile değil. Teknik savunmaları genellikle geride kalıyor.

Peki neden bankalardan çalınan hackerları borsalardan olduğu kadar sık duymuyoruz? Bunun nedeni daha iyi koruma değil - bankacılık sisteminin yapısıdır. Banka bakiyeleri, gerçek para değil, merkezi bir veritabanındaki rakamlardan ibarettir. Bir suçlu bir şekilde hesabınıza erişim sağlarsa, onunla ne yapabilir? Elbette, parayı başka bir hesaba aktarabilirler, ancak bu kolayca izlenebilir. Çalınan parayı nakit gibi harcanabilir bir şeye dönüştürmek çok daha zordur - bazen meşru müşteriler bile büyük miktarda nakit çekmekte zorlanır. Bir adamın motosiklet satın almak için para çekmesine izin vermeyi reddeden bir bankanın kanıt sunabileceği yakın zamanda İngiltere'de yaşanan olayı hatırlıyor musunuz?

Şimdi, bir banka şunu savunabilir: "Bir hacker çalınan parayı bir kripto borsasına gönderebilir - bu yüzden bu transferleri engelliyoruz." Ancak kripto borsalarının da bankalar gibi sıkı KYC prosedürleri uyguladığını unutmayalım. Yasa dışı fonları KYC uyumlu bir borsaya gönderirseniz, başka bir bankaya göndermiş olsaydınız olduğu gibi yakalanma olasılığınız da aynıdır.

Bazıları, suçluların çalınan kimlikleri kullanarak doğrulanmış borsa hesapları satın alabileceğini iddia edebilir. Ancak aynı şey bankalar için de geçerli - KYC'li banka hesapları için de kara piyasalar var. Yine de nedense, kimse kripto için yaptıkları gibi bankalara yapılan transferlere aylık bir üst sınır önermiyor. Neden? Muhtemelen bu tür kısıtlamalar birçok ülkede yasa dışı olacaktır.

Hesap dondurmaları ve bloke edilen fonlar

Kripto borsalarının varlıklarınızı dondurmasından mı endişeleniyorsunuz? Bankalar da yapıyor - ve tartışmasız daha sık. Aradaki fark, bankaların genellikle devlet kurumlarıyla koordineli olarak yapmalarıdır, bu da onlara meydan okumayı zorlaştırır.

İşte birkaç örnek:

- Kıbrıs (2013): Bir mali kriz sırasında bankalar neredeyse iki hafta boyunca kapatıldı. Nakit çekimleri kesinlikle sınırlandırıldı ve büyük mevduatlar zorla banka hisselerine dönüştürüldü.

- Kanada (2022): “Özgürlük Konvoyu” protestoları sırasında hükümet, katılımcılar için bağış toplamak için kullanılan banka hesaplarını dondurdu.

- Ukrayna (2022): Rusya'nın işgalinin ardından Ukrayna hükümeti, Rus ve Beyaz Rusya vatandaşlarının tüm banka hesaplarını dondurdu. Bu fonların izin verilen tek kullanımı, Ukrayna'nın savunma çabalarına yapılan bağışlardı.

Ve hatta normal koşullarda bile, bankalar kara para aklamayı önleme yasaları kapsamında "şüpheli" gördükleri herhangi bir işlemi dondurmakla yasal olarak yükümlüdür. Uygulama düzeyleri ülkeye göre değişir, ancak bu tür dondurmalar küresel olarak yaygındır. Şahsen, sadece bu nedenle üç farklı ülkedeki bankalarda fonlarım donduruldu.

Daha sonra kripto karlarını banka hesabınıza aktarmanın tüm sorunu var. Örneğin, Birleşik Krallık'ta Lloyds ve NatWest dahil olmak üzere bazı bankaların müşterileri kripto borsalarından para aktardığı için hesapları dondurduğu bildiriliyor. Hatta şüpheli bir şey yapmanıza bile gerek yok - sadece paralarınızı nakde çevirmek şüphe uyandırmaya yetebilir.

Mevduat sigortası

Birçok ülke, banka hesapları için devlet destekli mevduat sigortası sunarak bir güvenlik katmanı sağlar. Ancak bu korumanın sınırları vardır - ve genellikle yüksek net değerli kişileri kapsamaz.

Her ay bankasından kripto borsalarına 40.000-80.000 AUD aktaran adamı hatırlıyor musunuz? Bunun yerine o parayı bir banka hesabında tutsaydı, tamamen sigortalı olur muydu? Pek olası değil. Avustralya'da, mevduat sigortası üst sınırı 250.000 AUD'dir.

Bu sadece teorik bir endişe değil. Avrupa MiCA düzenlemeleri sonlandırılırken, Tether CEO'su Paolo Ardoino, şirketinin neden rezervlerinin %60'ını AB bankalarında saklama şartına uyamadığını açıkladı: bu bankalardan biri çökerse, Tether'e yalnızca 100.000 € sigorta garanti edilecekti - ancak rezervleri on milyarlarca dolara ulaşıyor. Talep üzerine itfa edilmesi amaçlanan fonları yönetirken bu düzeyde bir risk kabul edilemez.

Peki Akıllıca Hamle Nedir?

Bankaların kripto borsalarına transferleri kısıtladığını veya tamamen engellediğini ilk duyduğumda, içgüdüsel tepkim şuydu:\n"Parayı bir borsadan bankaya aktarabiliyorsanız, ancak tersi yönde değilse - fonları borsada tutmak aslında daha güvenli olabilir."

Ama sonra birçok borsanın artık bankalara fiat para çekme işlemlerini desteklemediğini hatırladım. Yani paranızı hiçbir şekilde çekemiyorsanız, ne fark eder?

Kabul etmeye başladığım gerçek şu:

- Bankada yalnızca kısa vadeli günlük harcamalarınız için ihtiyacınız olanı tutun. Bir banka kartıyla ödeme yapmak nakit kullanmaktan daha kolaysa, harika - bu pratik bir kullanım örneği.

- Yalnızca aktif olarak işlem yapıyorsanız bir borsada fon tutun - örneğin, kaldıraç kullanıyorsanız ve platformda teminata ihtiyacınız varsa. Bu durumda, yalnızca kısa vadeli fiyat dalgalanmalarını karşılamak için gereken minimum miktarı tutun.

Her iki durumda da, kilit soru şudur: "Bu miktarı kaybetmeyi göze alabilir miyim?"

Cevap evet ise - devam edin ve bankaya veya borsaya gönderin. Değilse - risk almayın.

Büyük hacimli takaslar yapan Rabbit Swap müşterilerinin bile fonlarını daha küçük bölümlere ayırma eğiliminde olduklarını fark ettim - açıkçası tek seferde riske atmaktan rahat olduklarından daha fazlasını göndermekten kaçınmak için. Ve dürüst olmak gerekirse, bu yaklaşıma saygı duyuyorum.

Rabbit Swap hiç kimseyi dolandırmadı - bir kez bile. Ancak kriptonun güzelliği, paranızın kontrolünü elinizde tutmanızı sağlamasıdır. Öyleyse neden bundan yararlanıp gerçekten önemli gördüğünüz herhangi bir miktar üzerinde kişisel gözetim sağlamayasınız?

En rasyonel strateji mi? Kritik fonlar için kendi kendine saklama. Evet, rabbit.io olarak, herhangi bir miktarı sınırsız olarak işlemeye hazırız - ancak kendi risk sınırlarını belirleyen ve paralarını kaybetmeye istekli olduklarından daha fazlasıyla birine güvenmek yerine kendi kontrolleri altında tutmayı seçen müşterileri tam olarak destekliyoruz.