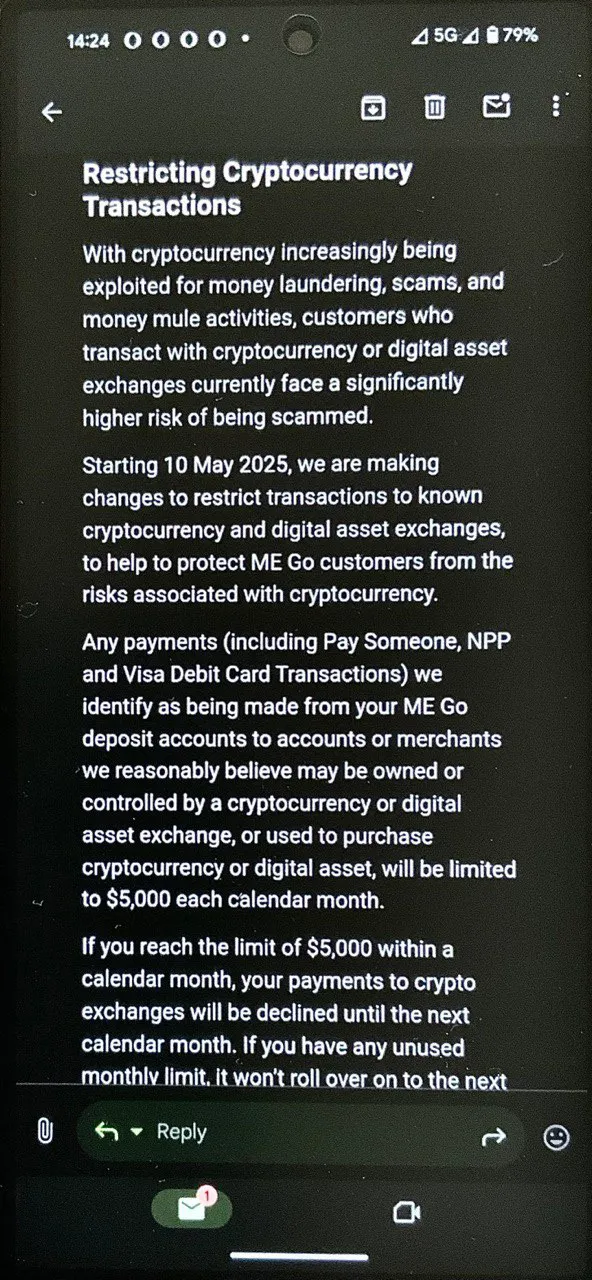

Tuần trước, Ngân hàng ME Úc đã thông báo cho khách hàng của mình rằng bắt đầu từ ngày 10 tháng 5 năm 2025, họ sẽ đưa ra giới hạn đối với việc chuyển tiền đến các sàn giao dịch tiền điện tử và tài sản kỹ thuật số: không quá 5.000 AUD mỗi tháng dương lịch. Khách hàng cho biết đã nhận được thông báo chính thức từ ngân hàng, làm dấy lên các cuộc thảo luận sôi nổi trên các cộng đồng trực tuyến tập trung vào tiền điện tử.

Một bình luận đặc biệt nổi bật với tôi. Một người dùng cho biết ngoài những nhu yếu phẩm hàng ngày, thứ duy nhất anh ta sử dụng tiền pháp định là mua tiền điện tử. Anh ta nhận thu nhập bằng tiền pháp định, giữ vừa đủ trong tài khoản ngân hàng của mình để trang trải các hóa đơn và nhu cầu cơ bản, đồng thời chuyển phần còn lại thành tiền điện tử.

Cách tiếp cận của anh ấy có vẻ khá hợp lý đối với tôi. Nếu tôi có tiền mà tôi không cần ngay lập tức, tôi không thấy có lý do gì để giữ nó bằng các loại tiền tệ pháp định gần như chắc chắn sẽ mất giá trị. Một số người cố gắng bảo vệ khoản tiết kiệm của họ khỏi lạm phát thông qua đầu tư kinh doanh, những người khác mua bất động sản hoặc vàng. Cách của tôi là Bitcoin — và khách hàng của Ngân hàng ME này dường như cũng làm như vậy. Cho dù anh ta chọn BTC, TRX, BNB hay bất kỳ loại tiền điện tử nào khác, thì nó cũng không thực sự thay đổi ý tưởng cốt lõi.

Anh ấy đã đề cập đến việc thường xuyên chuyển từ 40.000 đến 80.000 AUD từ ngân hàng của mình sang các sàn giao dịch tiền điện tử mỗi tháng (chắc hẳn đang làm rất tốt!). Nhưng giờ đây, với những hạn chế mới, anh ấy băn khoăn: anh ấy nên làm gì với số tiền đó nếu không còn có thể gửi nó đến các sàn giao dịch tiền điện tử?

Một số người gợi ý chuyển tiền sang các ngân hàng khác rồi chuyển từ đó sang các sàn giao dịch. Nhưng điều đó hóa ra cũng gây ra nhiều vấn đề. Ví dụ: bộ phận HSBC của Úc đã ban hành lệnh cấm hoàn toàn đối với việc gửi tiền đến các sàn giao dịch tiền điện tử vào tháng 7 năm 2024.

Cả Ngân hàng ME và HSBC — giống như nhiều ngân hàng khác trên khắp thế giới — đều coi những hạn chế đó như một biện pháp bảo vệ cho khách hàng của họ. Theo họ, gửi tiền đến một sàn giao dịch tiền điện tử vốn dĩ đã là rủi ro.

Nhưng điều đó đặt ra câu hỏi lớn: tiền của bạn thực sự có nhiều rủi ro hơn ở đâu — trong một ngân hàng truyền thống hay trên một sàn giao dịch tiền điện tử?

Rủi ro của các sàn giao dịch tiền điện tử

Thoạt nhìn, có vẻ hiển nhiên rằng các sàn giao dịch tiền điện tử nguy hiểm hơn các ngân hàng — và có rất nhiều lập luận để hỗ trợ quan điểm đó. Dưới đây là một số mối lo ngại phổ biến nhất do người dùng nêu ra:

Các vụ hack thường xuyên và trộm cắp quy mô lớn

Các sàn giao dịch tiền điện tử có một lịch sử lâu dài về các vi phạm bảo mật và mất mát quỹ lớn. Ví dụ tai tiếng nhất là Mt. Gox: vào năm 2014, nó là sàn giao dịch lớn nhất trên thế giới, nhưng sau khi phát hiện ra rằng hàng trăm nghìn bitcoin đã biến mất — trị giá hàng trăm triệu đô la vào thời điểm đó — nó đã nộp đơn xin phá sản. Ngay cả một thập kỷ sau, các nạn nhân vẫn đang chờ đợi bồi thường đầy đủ.

Kể từ đó, các sự cố lớn khác đã xảy ra:

- Bitfinex (2016): ~120.000 BTC bị đánh cắp

- Coincheck (2018): ~$530 triệu đô la trong mã thông báo NEM

- Binance (2019): ~$40 triệu đô la bị hack

- KuCoin (2020): ~$280 triệu đô la bị mất

- Bybit (2025): Hacker rút khoảng 1,4 tỷ đô la ETH và các tài sản tiền điện tử khác khỏi nền tảng

Trong hầu hết các trường hợp này, tiền bị đánh cắp không phải là tiền của chính sàn giao dịch — mà là tiền của người dùng.

Đóng băng tài khoản đột ngột mà không có lời giải thích

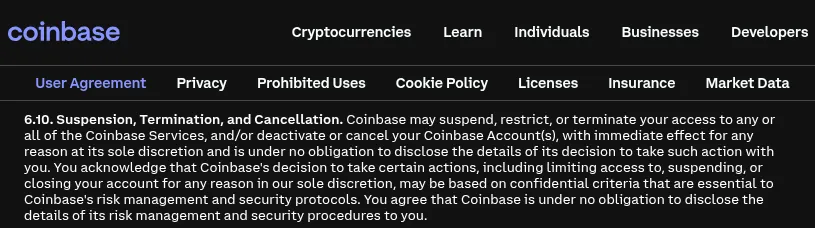

Nhiều sàn giao dịch có quyền khóa tài khoản người dùng mà không cần thông báo hoặc giải thích trước. Ví dụ: Mục 6.10 trong điều khoản dịch vụ của Coinbase cho phép họ đóng băng tiền theo quyết định riêng của họ.

Vào cuối năm 2024, một số người dùng Coinbase đã công khai, nói rằng tài khoản của họ đã bị đóng băng trong nhiều tháng — hoặc thậm chí nhiều năm — mà không có lý do rõ ràng. Coinbase đã trả lời bằng cách trích dẫn các giao thức chống gian lận và tuyên bố rằng các biện pháp đóng băng như vậy là hiếm, chỉ được kích hoạt bởi các yêu cầu pháp lý hoặc vi phạm chính sách. Tuy nhiên, vấn đề thực sự nằm ở cách xác định những vi phạm đó: nhiều nền tảng có quyền đưa ra quyết định đó một cách đơn phương và họ không có nghĩa vụ cung cấp bằng chứng.

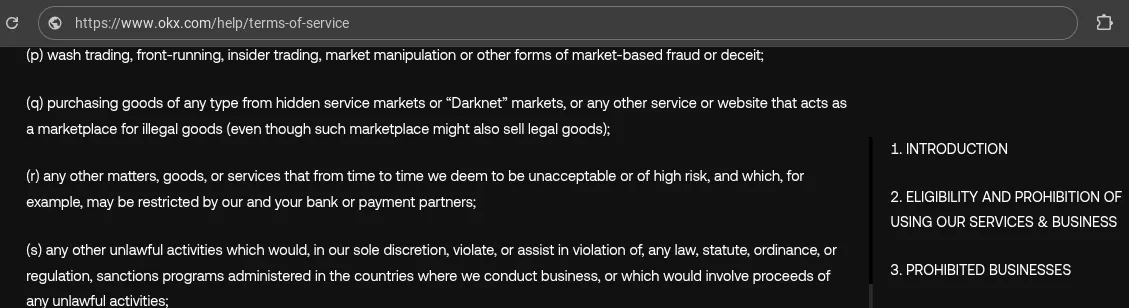

Các nền tảng khác, như OKX, liệt kê các danh mục rộng về “các doanh nghiệp bị cấm”. Một danh mục như vậy (điểm ‘s’) mơ hồ đến mức nó có thể áp dụng cho nhiều loại người dùng, giúp các sàn giao dịch dễ dàng biện minh cho việc đóng băng tiền.

Một vấn đề phổ biến khác: người dùng được yêu cầu cung cấp các tài liệu không hợp lý hoặc không thể có được. Một khách hàng của Binance chia sẻ cách tài khoản của anh ta bị đóng băng cho đến khi anh ta có thể xác minh nguồn gốc của tất cả các khoản tiền gửi đã từng được thực hiện — bao gồm cả từ các ví tiền điện tử cũ mà anh ta không còn quyền truy cập. Không thể đáp ứng những yêu cầu đó, tài khoản của anh ta vẫn bị khóa.

Không có bảo hiểm cho tiền của người dùng

Điều gì xảy ra nếu một sàn giao dịch biến mất cùng với tiền của khách hàng? Các trường hợp như Livecoin, Bitforex và sự cố WEX trước đó cho thấy trong nhiều trường hợp, điều này có nghĩa là mất mát hoàn toàn. Một ví dụ đáng chú ý là QuadrigaCX: khi người sáng lập của nó đột ngột qua đời vào năm 2019, anh ta đã mang theo mật khẩu đến các ví lạnh, khiến người dùng không thể truy cập khoảng 190 triệu đô la tiền.

Một số sàn giao dịch cung cấp các biện pháp bảo vệ giới hạn. Ví dụ: Coinbase giữ số dư USD của khách hàng trong các tài khoản ngân hàng lưu ký với bảo hiểm FDIC lên tới $250.000. Nhưng bảo hiểm đó chỉ áp dụng cho số dư USD — và chỉ khi ngân hàng đối tác thất bại, không phải nếu bản thân Coinbase sụp đổ. Vì vậy, nếu Coinbase tuyên bố phá sản vào ngày mai, khách hàng sẽ phải dựa vào các thủ tục thanh lý tại tòa án. Và ngay cả khi đó, việc có đủ tài sản để trang trải tất cả các khoản nợ không đảm bảo hoàn trả đầy đủ — chỉ cần hỏi những người dùng vẫn đang chờ đợi trên FTX.

Tóm lại, khi bạn giữ tiền trên một sàn giao dịch tiền điện tử, bạn đang gánh chịu toàn bộ rủi ro tín dụng của công ty đó. Bạn đang đặt niềm tin của mình vào tính chính trực và năng lực của những người điều hành nó. Lợi nhuận cao do các sàn giao dịch cung cấp — thông qua các chương trình đặt cược hoặc các sản phẩm “kiếm tiền” — về cơ bản là một khoản phí bảo hiểm cho việc gánh chịu rủi ro đó.

Rủi ro của ngân hàng

Hãy xem xét các yếu tố rủi ro tương tự — nhưng lần này, thông qua lăng kính của ngành ngân hàng truyền thống. Các ngân hàng có thực sự cung cấp sự bảo vệ tốt hơn khỏi các vấn đề đang gây khó khăn cho các sàn giao dịch tiền điện tử không?

Bảo vệ khỏi hack và trộm cắp

Các sàn giao dịch tiền điện tử cung cấp một loạt các tính năng bảo mật để bảo vệ tài khoản người dùng: xác thực hai yếu tố và thậm chí ba yếu tố, danh sách trắng IP, danh sách trắng địa chỉ rút tiền, khóa thời gian sau khi thay đổi mật khẩu — bạn đặt tên cho nó. Mỗi nền tảng có bộ công cụ bảo mật riêng.

Các ngân hàng? Thậm chí không gần. Khả năng phòng thủ kỹ thuật của họ thường bị tụt hậu.

Vậy tại sao chúng ta không nghe nói về việc tin tặc đánh cắp từ các ngân hàng thường xuyên như từ các sàn giao dịch? Lý do không phải là bảo vệ tốt hơn — mà là cấu trúc của chính hệ thống ngân hàng. Số dư ngân hàng chỉ là các chữ số trong cơ sở dữ liệu tập trung, không phải tiền thật. Nếu một tên tội phạm bằng cách nào đó có quyền truy cập vào tài khoản của bạn, chúng có thể làm gì với nó? Chắc chắn, họ có thể chuyển tiền sang một tài khoản khác, nhưng điều đó rất dễ theo dõi. Chuyển đổi tiền bị đánh cắp thành thứ có thể chi tiêu được, như tiền mặt, khó hơn nhiều — đôi khi ngay cả những khách hàng hợp pháp cũng phải vật lộn để rút một lượng lớn tiền mặt. Hãy nhớ đến trường hợp gần đây ở Vương quốc Anh, nơi một ngân hàng từ chối cho phép một người đàn ông rút tiền để mua một chiếc xe máy cho đến khi anh ta có thể cung cấp bằng chứng?

Bây giờ, một ngân hàng có thể tranh luận: “Một tin tặc có thể gửi số tiền bị đánh cắp đến một sàn giao dịch tiền điện tử — đó là lý do tại sao chúng tôi chặn các giao dịch chuyển tiền đó.” Nhưng chúng ta đừng quên rằng các sàn giao dịch tiền điện tử, giống như các ngân hàng, cũng thực thi các thủ tục KYC nghiêm ngặt. Nếu bạn gửi tiền bất hợp pháp đến một sàn giao dịch tuân thủ KYC, bạn cũng có khả năng bị bắt như khi bạn gửi chúng đến một ngân hàng khác.

Một số người có thể cho rằng tội phạm có thể mua các tài khoản trao đổi đã được xác minh bằng cách sử dụng danh tính украдена. Nhưng điều tương tự cũng áp dụng cho các ngân hàng — thị trường chợ đen cho các tài khoản ngân hàng KYC'd cũng tồn tại. Tuy nhiên, vì một số lý do, không ai đề xuất giới hạn hàng tháng đối với việc chuyển tiền đến các ngân hàng, như họ làm đối với tiền điện tử. Tại sao? Có lẽ vì những hạn chế như vậy sẽ là bất hợp pháp ở nhiều quốc gia.

Đóng băng tài khoản và tiền bị chặn

Lo lắng về việc các sàn giao dịch tiền điện tử đóng băng tài sản của bạn? Các ngân hàng cũng làm điều đó - và có lẽ thường xuyên hơn. Sự khác biệt là, các ngân hàng thường làm điều đó phối hợp với các cơ quan chính phủ, khiến họ khó thách thức hơn.

Dưới đây là một vài ví dụ:

- Síp (2013): Trong cuộc khủng hoảng tài chính, các ngân hàng đã bị đóng cửa trong gần hai tuần. Việc rút tiền mặt bị hạn chế nghiêm ngặt và các khoản tiền gửi lớn đã bị cưỡng bức chuyển đổi thành cổ phiếu ngân hàng.

- Canada (2022): Trong các cuộc biểu tình “Đoàn xe Tự do”, chính phủ đã đóng băng các tài khoản ngân hàng được sử dụng để thu thập quyên góp cho những người tham gia.

- Ukraine (2022): Sau cuộc xâm lược của Nga, chính phủ Ukraine đã đóng băng tất cả các tài khoản ngân hàng do công dân Nga và Belarus nắm giữ. Mục đích sử dụng duy nhất được phép của các quỹ đó là quyên góp cho nỗ lực phòng thủ của Ukraine.

Và ngay cả trong những trường hợp bình thường, các ngân hàng cũng có nghĩa vụ pháp lý đóng băng bất kỳ giao dịch nào mà họ cho là “đáng ngờ” theo luật chống rửa tiền. Mức độ thực thi khác nhau tùy theo quốc gia, nhưng các biện pháp đóng băng như vậy là phổ biến trên toàn cầu. Cá nhân tôi đã bị đóng băng tiền trong các ngân hàng trên khắp ba quốc gia khác nhau chỉ vì lý do đó.

Sau đó, có toàn bộ vấn đề chuyển lợi nhuận tiền điện tử vào tài khoản ngân hàng của bạn. Ví dụ: ở Vương quốc Anh, một số ngân hàng — bao gồm Lloyds và NatWest — đã đóng băng các tài khoản chỉ vì khách hàng chuyển tiền từ các sàn giao dịch tiền điện tử. Bạn thậm chí không cần phải làm bất cứ điều gì mờ ám — chỉ cần rút tiền mặt có thể đủ để gây ra nghi ngờ.

Bảo hiểm tiền gửi

Nhiều quốc gia cung cấp bảo hiểm tiền gửi do chính phủ hỗ trợ cho các tài khoản ngân hàng, cung cấp một lớp an toàn. Nhưng sự bảo vệ này có những giới hạn — và thường không bao gồm những cá nhân có giá trị ròng cao.

Hãy nhớ người đàn ông chuyển 40.000–80.000 AUD mỗi tháng từ ngân hàng của họ sang các sàn giao dịch tiền điện tử? Nếu anh ta giữ số tiền đó trong tài khoản ngân hàng, nó có được bảo hiểm đầy đủ không? Không chắc. Tại Úc, giới hạn bảo hiểm tiền gửi là 250.000 AUD.

Đây không chỉ là một mối lo ngại về lý thuyết. Khi các quy định MiCA của Châu Âu đang được hoàn thiện, Paolo Ardoino, Giám đốc điều hành của Tether, giải thích lý do tại sao công ty của ông không thể tuân thủ yêu cầu lưu trữ 60% dự trữ trong các ngân hàng EU: nếu một trong những ngân hàng đó sụp đổ, Tether sẽ chỉ được đảm bảo bảo hiểm €100.000 — tuy nhiên, dự trữ của họ lên tới hàng chục tỷ đô la. Mức độ rủi ro đó là không thể chấp nhận được khi bạn đang quản lý các quỹ có nghĩa vụ được mua lại theo yêu cầu.

Vậy bước đi thông minh là gì?

Khi lần đầu tiên nghe nói rằng các ngân hàng đang hạn chế hoặc chặn hoàn toàn việc chuyển tiền đến các sàn giao dịch tiền điện tử, phản ứng đầu tiên của tôi là: \n“Nếu bạn có thể chuyển tiền từ một sàn giao dịch sang ngân hàng, nhưng không thể theo chiều ngược lại — thì có lẽ việc giữ tiền trên sàn giao dịch thực sự an toàn hơn.”

Nhưng sau đó tôi nhớ ra rằng nhiều sàn giao dịch không còn hỗ trợ rút tiền pháp định về ngân hàng nữa. Vì vậy, nếu bạn không thể lấy tiền ra bằng cả hai cách, thì có gì khác biệt?

Đây là thực tế mà tôi đã chấp nhận:

- Chỉ giữ những gì bạn cần cho các chi phí hàng ngày ngắn hạn trong ngân hàng. Nếu thanh toán bằng thẻ ghi nợ thuận tiện hơn sử dụng tiền mặt, thì tuyệt vời — đó là một trường hợp sử dụng thực tế.

- Chỉ giữ tiền trên một sàn giao dịch nếu bạn đang tích cực giao dịch — ví dụ: nếu bạn đang sử dụng đòn bẩy và cần tài sản thế chấp trên nền tảng. Trong trường hợp đó, chỉ cần giữ mức tối thiểu cần thiết để trang trải những biến động giá ngắn hạn.

Trong cả hai trường hợp, câu hỏi quan trọng là: “Tôi có đủ khả năng để mất số tiền này không?”

Nếu câu trả lời là có — hãy tiếp tục và gửi nó đến ngân hàng hoặc sàn giao dịch. Nếu không — đừng mạo hiểm.

Tôi đã nhận thấy rằng ngay cả nhiều khách hàng của Rabbit Swap, những người thực hiện các giao dịch trao đổi khối lượng lớn, có xu hướng chia tiền của họ thành các phần nhỏ hơn — rõ ràng là để tránh gửi nhiều hơn số tiền mà họ cảm thấy thoải mái khi mạo hiểm cùng một lúc. Và thành thật mà nói, tôi tôn trọng cách tiếp cận đó.

Rabbit Swap chưa bao giờ lừa đảo bất kỳ ai — chưa một lần nào. Nhưng vẻ đẹp của tiền điện tử là nó cho phép bạn kiểm soát tiền của mình. Vậy tại sao không tận dụng điều đó và giữ quyền giám sát cá nhân đối với bất kỳ số tiền nào bạn cho là thực sự quan trọng?

Chiến lược hợp lý nhất? Tự保管 cho các quỹ quan trọng. Có, tại rabbit.io, chúng tôi sẵn sàng xử lý bất kỳ số tiền nào mà không có giới hạn — nhưng chúng tôi hoàn toàn hỗ trợ những khách hàng đặt giới hạn rủi ro của riêng họ và chọn giữ tiền của họ dưới sự kiểm soát của riêng họ, thay vì tin tưởng ai đó có nhiều tiền hơn mức họ sẵn sàng mất.