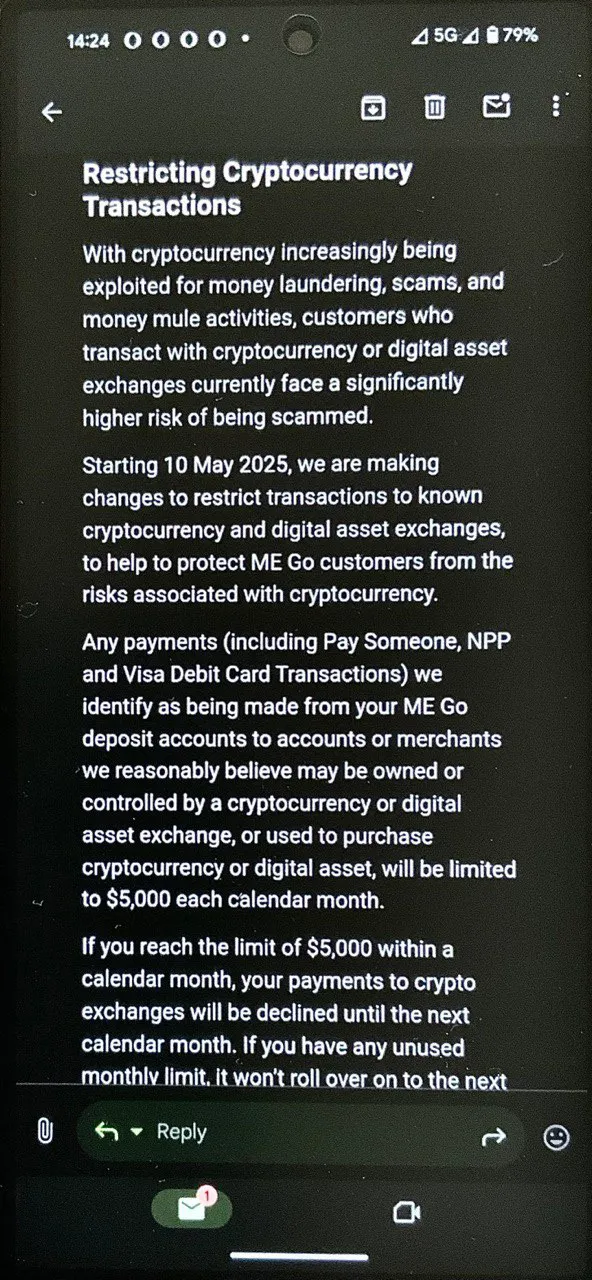

Na semana passada, o banco australiano ME Bank informou aos seus clientes que, a partir de 10 de maio de 2025, introduzirá um limite máximo para transferências para bolsas de criptomoedas e ativos digitais: não mais que 5.000 AUD por mês civil. Os clientes relataram ter recebido avisos formais do banco, provocando discussões animadas em comunidades online focadas em criptomoedas.

Um comentário em particular me chamou a atenção. Um usuário disse que, além do essencial diário, a única coisa para a qual ele usa dinheiro fiduciário é comprar criptomoedas. Ele recebe sua renda em dinheiro fiduciário, mantém o suficiente em sua conta bancária para cobrir contas e necessidades básicas e converte o restante em criptomoedas.

A abordagem dele parece bastante racional para mim. Se tenho dinheiro que não preciso imediatamente, não vejo sentido em mantê-lo em moedas fiduciárias que quase certamente perderão valor. Algumas pessoas tentam proteger suas economias da inflação por meio de investimentos empresariais, outras compram imóveis ou ouro. Meu caminho é o Bitcoin — e parece que esse cliente do ME Bank faz o mesmo. Se ele escolher BTC, TRX, BNB ou qualquer outra criptomoeda, isso realmente não muda a ideia central.

Ele mencionou transferir regularmente entre 40.000 e 80.000 AUD de seu banco para bolsas de criptomoedas a cada mês (deve estar indo bem!). Mas agora, com as novas restrições, ele está se perguntando: o que ele deve fazer com esse dinheiro se não puder mais enviá-lo para bolsas de criptomoedas?

Alguns sugeriram mover os fundos para outros bancos e, em seguida, transferi-los para as bolsas de lá. Mas isso acaba sendo tão problemático. A divisão australiana do HSBC, por exemplo, já havia introduzido uma proibição total de enviar dinheiro para bolsas de criptomoedas em julho de 2024.

Tanto o ME Bank quanto o HSBC — como muitos outros bancos em todo o mundo — enquadram tais restrições como uma medida de proteção para seus clientes. Segundo eles, enviar dinheiro para uma bolsa de criptomoedas é inerentemente arriscado.

Mas isso levanta a grande questão: onde seu dinheiro está realmente mais em risco — em um banco tradicional ou em uma bolsa de criptomoedas?

Os riscos das bolsas de criptomoedas

À primeira vista, pode parecer óbvio que as bolsas de criptomoedas são mais perigosas do que os bancos — e há muitos argumentos para apoiar essa visão. Estas são algumas das preocupações mais comuns levantadas pelos usuários:

Hacks frequentes e roubos em grande escala

As bolsas de criptomoedas têm uma longa história de violações de segurança e perdas massivas de fundos. O exemplo mais infame é o Mt. Gox: em 2014, era a maior bolsa do mundo, mas depois de descobrir que centenas de milhares de bitcoins haviam desaparecido — valendo centenas de milhões de dólares na época — entrou com pedido de falência. Mesmo uma década depois, as vítimas ainda estão esperando por uma compensação total.

Desde então, outros incidentes importantes se seguiram:

- Bitfinex (2016): ~120.000 BTC roubados

- Coincheck (2018): ~$ 530 milhões em tokens NEM

- Binance (2019): ~$ 40 milhões hackeados

- KuCoin (2020): ~$ 280 milhões perdidos

- Bybit (2025): ~$ 1,4 bilhão em ETH e outros criptoativos drenados da plataforma por hackers

Na maioria desses casos, não foi o próprio dinheiro da bolsa que foi roubado — foi o dinheiro dos usuários.

Congelamentos repentinos de contas sem explicação

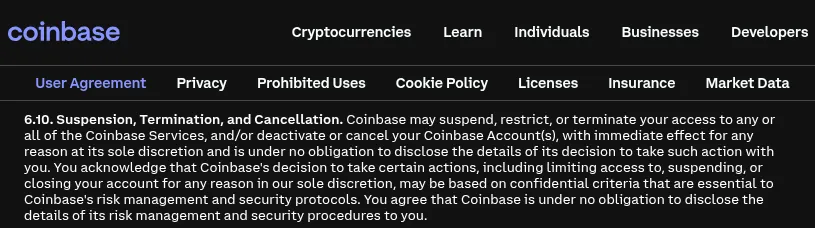

Muitas bolsas reservam-se o direito de bloquear contas de usuários sem aviso prévio ou explicação. Por exemplo, a Seção 6.10 dos termos de serviço da Coinbase permite explicitamente que eles congelem fundos a seu próprio critério.

No final de 2024, vários usuários da Coinbase vieram a público, dizendo que suas contas foram congeladas por meses — ou até anos — sem razões claras. A Coinbase respondeu citando protocolos antifraude e afirmou que tais congelamentos são raros, apenas desencadeados por requisitos legais ou violações de política. No entanto, a verdadeira questão reside em como essas violações são determinadas: muitas plataformas reservam-se o direito de fazer essa chamada unilateralmente e não são obrigadas a fornecer provas.

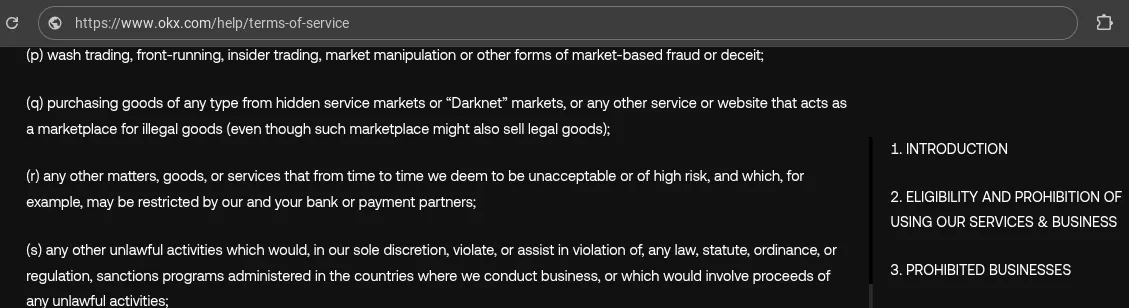

Outras plataformas, como a OKX, listam amplas categorias de “negócios proibidos”. Uma dessas categorias (ponto 's') é tão vaga que poderia se aplicar a uma ampla gama de usuários, tornando mais fácil para as bolsas justificarem o congelamento de fundos.

Outro problema comum: os usuários são solicitados a fornecer documentos que são irracionais ou impossíveis de obter. Um cliente da Binance compartilhou como sua conta foi congelada até que ele pudesse verificar a fonte de todos os depósitos já feitos — inclusive de antigas carteiras criptográficas às quais ele não tinha mais acesso. Incapaz de atender a essas demandas, sua conta permaneceu bloqueada.

Nenhum seguro sobre os fundos do usuário

O que acontece se uma bolsa desaparece junto com o dinheiro de seus clientes? Casos como Livecoin, Bitforex e o incidente anterior da WEX mostram que, em muitos casos, isso significa uma perda total. Um exemplo notável é o QuadrigaCX: quando seu fundador morreu repentinamente em 2019, ele levou consigo as senhas para as carteiras frias — deixando os usuários sem acesso a cerca de US$ 190 milhões em fundos.

Algumas bolsas oferecem salvaguardas limitadas. A Coinbase, por exemplo, mantém os saldos em USD dos clientes em contas bancárias de custódia com seguro FDIC de até US$ 250.000. Mas esse seguro se aplica apenas aos saldos em USD — e somente se o banco parceiro falhar, não se a própria Coinbase quebrar. Portanto, se a Coinbase declarar falência amanhã, os clientes teriam que confiar nos processos de liquidação no tribunal. E mesmo assim, ter ativos suficientes para cobrir todas as responsabilidades não garante o reembolso total — basta perguntar aos usuários que ainda estão esperando na FTX.

Em suma, quando você mantém fundos em uma bolsa de criptomoedas, você está assumindo o risco de crédito total dessa empresa. Você está depositando sua confiança na integridade e competência das pessoas que a administram. Os altos retornos oferecidos pelas bolsas — por meio de programas de staking ou produtos “ganhe” — são essencialmente um prêmio por assumir esse risco.

Os riscos dos bancos

Vamos dar uma olhada nos mesmos fatores de risco — mas desta vez, através das lentes do sistema bancário tradicional. Os bancos realmente oferecem melhor proteção contra os problemas que afligem as bolsas de criptomoedas?

Proteção contra hacks e roubo

As bolsas de criptomoedas oferecem uma gama de recursos de segurança para proteger as contas dos usuários: autenticação de dois fatores e até de três fatores, listas brancas de IP, listas brancas de endereços de retirada, bloqueios de tempo após alterações de senha — o que você quiser. Cada plataforma tem seu próprio conjunto de ferramentas de segurança.

Bancos? Nem perto. Suas defesas técnicas geralmente ficam para trás.

Então, por que não ouvimos falar de hackers roubando de bancos com tanta frequência quanto de bolsas? A razão não é uma melhor proteção — é a estrutura do próprio sistema bancário. Os saldos bancários são apenas dígitos em um banco de dados centralizado, não dinheiro real. Se um criminoso de alguma forma obtiver acesso à sua conta, o que ele pode fazer com ela? Claro, eles podem ser capazes de transferir fundos para outra conta, mas isso é facilmente rastreável. Converter fundos roubados em algo que possa ser gasto, como dinheiro, é muito mais difícil — às vezes, até mesmo clientes legítimos têm dificuldade em sacar grandes quantias em dinheiro. Lembra daquele caso recente no Reino Unido, onde um banco se recusou a deixar um homem sacar dinheiro para a compra de uma motocicleta até que ele pudesse fornecer provas?

Agora, um banco pode argumentar: “Um hacker pode enviar o dinheiro roubado para uma bolsa de criptomoedas — é por isso que bloqueamos essas transferências”. Mas não vamos esquecer que as bolsas de criptomoedas, como os bancos, também aplicam procedimentos KYC rigorosos. Se você enviar fundos ilícitos para uma bolsa compatível com KYC, é tão provável que seja pego quanto se os enviasse para outro banco.

Alguns podem argumentar que os criminosos podem comprar contas de troca verificadas usando identidades roubadas. Mas o mesmo se aplica aos bancos — mercados negros para contas bancárias KYC'd também existem. No entanto, por alguma razão, ninguém está propondo um limite mensal para transferências para bancos, como fazem para criptomoedas. Por quê? Provavelmente porque tais restrições seriam ilegais em muitos países.

Congelamentos de conta e fundos bloqueados

Preocupado com bolsas de criptomoedas congelando seus ativos? Os bancos também fazem isso - e possivelmente com mais frequência. A diferença é que os bancos geralmente fazem isso em coordenação com agências governamentais, tornando mais difícil desafiá-los.

Aqui estão alguns exemplos:

- Chipre (2013): Durante uma crise financeira, os bancos foram fechados por quase duas semanas. Os saques em dinheiro foram estritamente limitados e grandes depósitos foram convertidos à força em ações bancárias.

- Canadá (2022): Durante os protestos do “Comboio da Liberdade”, o governo congelou contas bancárias usadas para coletar doações para os participantes.

- Ucrânia (2022): Após a invasão russa, o governo ucraniano congelou todas as contas bancárias detidas por cidadãos russos e bielorrussos. O único uso permitido desses fundos foi para doações para o esforço de defesa da Ucrânia.

E mesmo em circunstâncias normais, os bancos são legalmente obrigados a congelar qualquer transação que considerem “suspeita” sob as leis de combate à lavagem de dinheiro. Os níveis de aplicação variam de país para país, mas tais congelamentos são comuns em todo o mundo. Pessoalmente, tive fundos congelados em bancos em três países diferentes apenas por esse motivo.

Depois, há toda a questão de transferir lucros de criptomoedas para sua conta bancária. No Reino Unido, por exemplo, alguns bancos — incluindo Lloyds e NatWest — teriam congelado contas simplesmente porque os clientes transferiram dinheiro de bolsas de criptomoedas. Você nem precisa estar fazendo nada suspeito — apenas sacar suas moedas pode ser suficiente para levantar suspeitas.

Seguro de depósito

Muitos países oferecem seguro de depósito com garantia governamental para contas bancárias, o que proporciona uma camada de segurança. Mas essa proteção tem limites — e geralmente não cobre indivíduos com alto patrimônio líquido.

Lembra do homem que transfere de 40.000 a 80.000 AUD por mês de seu banco para bolsas de criptomoedas? Se ele mantivesse esse dinheiro em uma conta bancária, ele estaria totalmente segurado? Improvável. Na Austrália, o limite do seguro de depósito é de 250.000 AUD.

Esta não é apenas uma preocupação teórica. Quando os regulamentos europeus do MiCA estavam sendo finalizados, Paolo Ardoino, CEO da Tether, explicou por que sua empresa não poderia cumprir a exigência de armazenar 60% das reservas em bancos da UE: se um desses bancos entrasse em colapso, a Tether só teria € 100.000 em seguros garantidos — no entanto, suas reservas totalizam dezenas de bilhões. Esse nível de risco é inaceitável quando você está gerenciando fundos destinados a serem resgatados sob demanda.

Então, qual é a jogada inteligente?

Quando ouvi pela primeira vez que os bancos estavam restringindo ou bloqueando totalmente as transferências para bolsas de criptomoedas, minha reação instintiva foi:\n“Se você pode mover dinheiro de uma bolsa para um banco, mas não o contrário — talvez seja mais seguro manter os fundos na bolsa”.

Mas então me lembrei de que muitas bolsas não suportam mais saques fiduciários para bancos. Então, se você não pode sacar seu dinheiro de qualquer maneira, qual a diferença?

Esta é a realidade que aceitei:

- Mantenha apenas o que você precisa para as despesas diárias de curto prazo no banco. Se pagar com cartão de débito for mais conveniente do que usar dinheiro, ótimo — esse é um caso de uso prático.

- Mantenha fundos em uma bolsa apenas se você estiver negociando ativamente — por exemplo, se você estiver usando alavancagem e precisar de garantia na plataforma. Nesse caso, mantenha apenas o mínimo necessário para cobrir as oscilações de preços de curto prazo.

Em ambos os casos, a questão principal é: “Posso me dar ao luxo de perder esse valor?”

Se a resposta for sim — vá em frente e envie para o banco ou para a bolsa. Caso contrário — não arrisque.

Notei que até mesmo muitos clientes da Rabbit Swap que fazem trocas de grande volume tendem a dividir seus fundos em porções menores — claramente para evitar enviar mais do que se sentem confortáveis em arriscar de uma só vez. E, honestamente, eu respeito essa abordagem.

A Rabbit Swap nunca enganou ninguém — nem uma única vez. Mas a beleza da criptomoeda é que ela permite que você mantenha o controle de seu dinheiro. Então, por que não aproveitar isso e manter a custódia pessoal sobre qualquer quantia que você considere realmente importante?

A estratégia mais racional? Autocustódia para fundos críticos. Sim, na rabbit.io estamos prontos para processar qualquer valor sem limites — mas apoiamos totalmente os clientes que definem seus próprios limites de risco e optam por manter seu dinheiro sob seu próprio controle, em vez de confiar em alguém com mais do que eles estão dispostos a perder.