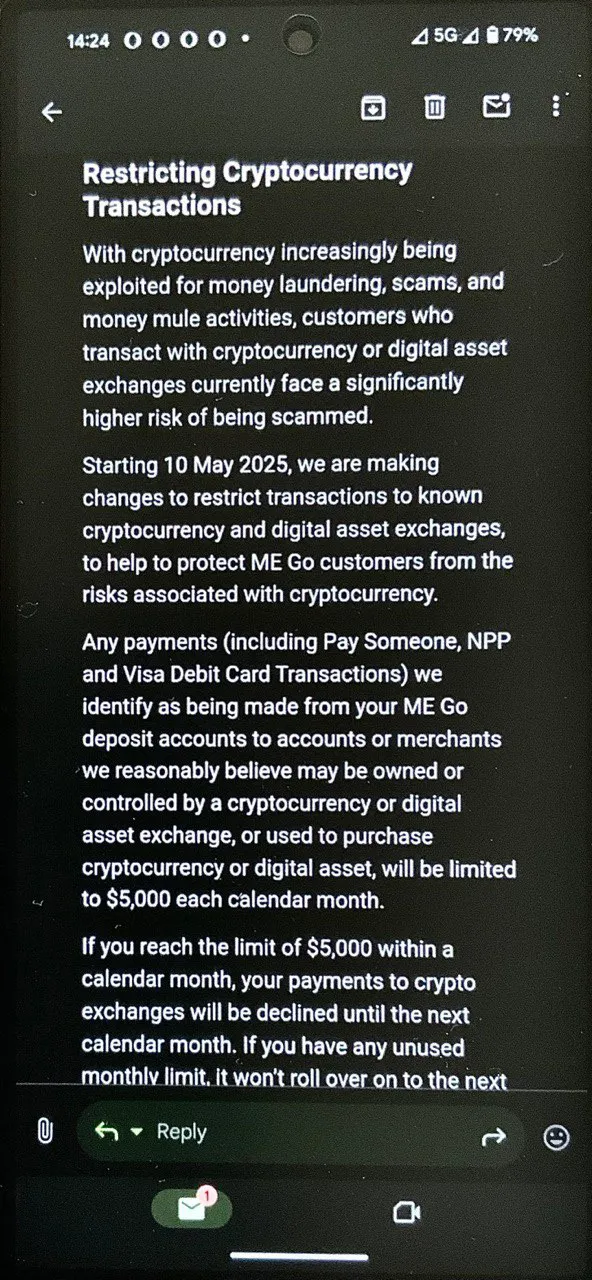

La semana pasada, el banco australiano ME Bank informó a sus clientes que, a partir del 10 de mayo de 2025, introducirá un límite en las transferencias a bolsas de criptomonedas e intercambios de activos digitales: no más de 5000 AUD por mes calendario. Los clientes informaron haber recibido avisos formales del banco, lo que provocó animados debates en las comunidades en línea centradas en las criptomonedas.

Un comentario en particular me llamó la atención. Un usuario dijo que, aparte de lo esencial diario, lo único para lo que usa el dinero fiduciario es para comprar criptomonedas. Recibe sus ingresos en dinero fiduciario, guarda lo justo en su cuenta bancaria para cubrir las facturas y las necesidades básicas, y convierte el resto en criptomonedas.

Su enfoque me parece bastante racional. Si tengo dinero que no necesito de inmediato, no veo el sentido de mantenerlo en monedas fiduciarias que casi tienen garantizado perder valor. Algunas personas intentan proteger sus ahorros de la inflación mediante inversiones empresariales, otras compran bienes raíces u oro. Mi camino es Bitcoin, y parece que este cliente de ME Bank hace lo mismo. Ya sea que elija BTC, TRX, BNB o cualquier otra criptomoneda, realmente no cambia la idea central.

Mencionó que regularmente transfería entre 40.000 y 80.000 AUD de su banco a bolsas de criptomonedas cada mes (¡debe estarle yendo bien!). Pero ahora, con las nuevas restricciones, se pregunta: ¿qué debería hacer con ese dinero si ya no puede enviarlo a bolsas de criptomonedas?

Algunos sugirieron mover los fondos a otros bancos y luego transferirlos a los intercambios desde allí. Pero eso resulta ser igual de problemático. La división australiana de HSBC, por ejemplo, ya había introducido una prohibición total de enviar dinero a bolsas de criptomonedas en julio de 2024.

Tanto ME Bank como HSBC, como muchos otros bancos de todo el mundo, enmarcan tales restricciones como una medida de protección para sus clientes. Según ellos, enviar dinero a un intercambio de criptomonedas es intrínsecamente arriesgado.

Pero eso plantea la gran pregunta: ¿dónde está realmente más en riesgo su dinero, en un banco tradicional o en un intercambio de criptomonedas?

Los riesgos de los intercambios de criptomonedas

A primera vista, podría parecer obvio que los intercambios de criptomonedas son más peligrosos que los bancos, y hay muchos argumentos para respaldar ese punto de vista. Estas son algunas de las preocupaciones más comunes planteadas por los usuarios:

Hackeos frecuentes y robos a gran escala

Los intercambios de criptomonedas tienen una larga historia de violaciones de seguridad y pérdidas masivas de fondos. El ejemplo más infame es Mt. Gox: en 2014, era el intercambio más grande del mundo, pero después de descubrir que cientos de miles de bitcoins habían desaparecido, por valor de cientos de millones de dólares en ese momento, se declaró en quiebra. Incluso una década después, las víctimas siguen esperando una compensación total.

Desde entonces, han seguido otros incidentes importantes:

- Bitfinex (2016): ~120.000 BTC robados

- Coincheck (2018): ~$530 millones en tokens NEM

- Binance (2019): ~$40 millones hackeados

- KuCoin (2020): ~$280 millones perdidos

- Bybit (2025): ~$1.4 mil millones en ETH y otros criptoactivos drenados de la plataforma por hackers

En la mayoría de estos casos, no fue el propio dinero del intercambio lo que fue robado, sino los fondos de los usuarios.

Congelaciones repentinas de cuentas sin explicación

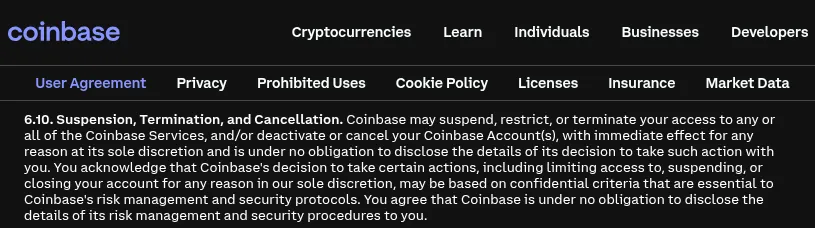

Muchos intercambios se reservan el derecho de bloquear las cuentas de usuario sin previo aviso ni explicación. Por ejemplo, la Sección 6.10 de los términos de servicio de Coinbase les permite explícitamente congelar fondos a su propia discreción.

A finales de 2024, varios usuarios de Coinbase se hicieron públicos, diciendo que sus cuentas habían sido congeladas durante meses, o incluso años, sin razones claras. Coinbase respondió citando protocolos antifraude y afirmó que tales congelaciones son raras, solo desencadenadas por requisitos legales o violaciones de políticas. Sin embargo, el problema real radica en cómo se determinan esas violaciones: muchas plataformas se reservan el derecho de tomar esa decisión unilateralmente y no están obligadas a proporcionar pruebas.

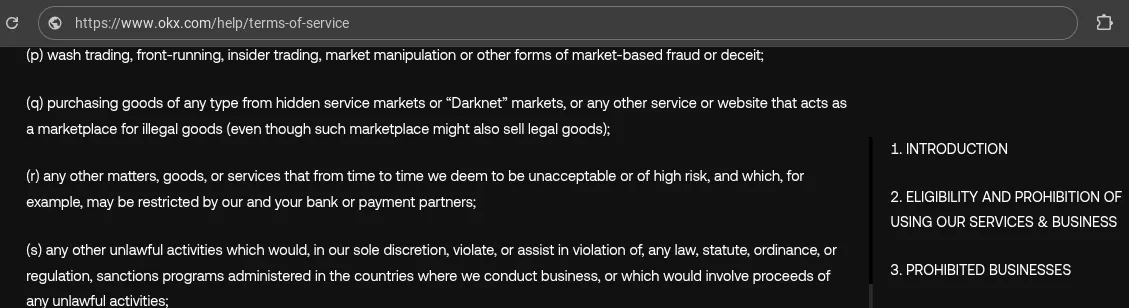

Otras plataformas, como OKX, enumeran amplias categorías de "negocios prohibidos". Una de esas categorías (punto 's') es tan vaga que podría aplicarse a una amplia gama de usuarios, lo que facilita que los intercambios justifiquen la congelación de fondos.

Otro problema común: se pide a los usuarios que proporcionen documentos que no son razonables o imposibles de obtener. Un cliente de Binance compartió cómo su cuenta fue congelada hasta que pudo verificar la fuente de todos los depósitos realizados, incluso de viejas billeteras criptográficas a las que ya no tenía acceso. Incapaz de cumplir con esas demandas, su cuenta permaneció bloqueada.

Sin seguro sobre los fondos del usuario

¿Qué sucede si un intercambio desaparece junto con el dinero de sus clientes? Casos como Livecoin, Bitforex y el incidente anterior de WEX muestran que en muchos casos, esto significa una pérdida total. Un ejemplo notable es QuadrigaCX: cuando su fundador murió repentinamente en 2019, se llevó las contraseñas a las billeteras frías con él, dejando a los usuarios sin acceso a unos 190 millones de dólares en fondos.

Algunos intercambios ofrecen salvaguardias limitadas. Coinbase, por ejemplo, mantiene los saldos de los clientes en USD en cuentas bancarias de custodia con seguro FDIC de hasta $250,000. Pero ese seguro solo se aplica a los saldos en USD, y solo si el banco asociado falla, no si Coinbase quiebra. Por lo tanto, si Coinbase se declarara en bancarrota mañana, los clientes tendrían que confiar en los procedimientos de liquidación en los tribunales. E incluso entonces, tener suficientes activos para cubrir todas las responsabilidades no garantiza el reembolso total, solo pregúnteles a los usuarios que todavía están esperando en FTX.

En resumen, cuando mantiene fondos en un intercambio de criptomonedas, está asumiendo el riesgo crediticio total de esa empresa. Está depositando su confianza en la integridad y competencia de las personas que lo dirigen. Los altos rendimientos ofrecidos por los intercambios, a través de programas de apuestas o productos de "ganancia", son esencialmente una prima por asumir ese riesgo.

Los riesgos de los bancos

Echemos un vistazo a los mismos factores de riesgo, pero esta vez, a través de la lente de la banca tradicional. ¿Los bancos realmente ofrecen una mejor protección contra los problemas que aquejan a los intercambios de criptomonedas?

Protección contra hackeos y robos

Los intercambios de criptomonedas ofrecen una gama de características de seguridad para proteger las cuentas de los usuarios: autenticación de dos factores e incluso de tres factores, listas blancas de IP, listas blancas de direcciones de retiro, bloqueos de tiempo después de los cambios de contraseña, lo que sea. Cada plataforma tiene su propio conjunto de herramientas de seguridad.

¿Bancos? Ni siquiera cerca. Sus defensas técnicas a menudo se quedan atrás.

Entonces, ¿por qué no escuchamos sobre hackers que roban a los bancos tan a menudo como a los intercambios? La razón no es una mejor protección, es la estructura del sistema bancario en sí. Los saldos bancarios son solo dígitos en una base de datos centralizada, no dinero real. Si un delincuente de alguna manera obtiene acceso a su cuenta, ¿qué puede hacer con ella? Claro, podrían transferir fondos a otra cuenta, pero eso es fácilmente rastreable. Convertir los fondos robados en algo que se pueda gastar, como efectivo, es mucho más difícil; a veces, incluso los clientes legítimos tienen dificultades para retirar grandes cantidades de efectivo. Recuerde ese caso reciente en el Reino Unido donde un banco se negó a permitir que un hombre retirara dinero para la compra de una motocicleta hasta que pudiera proporcionar una prueba?

Ahora, un banco podría argumentar: "Un hacker podría enviar el dinero robado a un intercambio de criptomonedas; es por eso que bloqueamos esas transferencias". Pero no olvidemos que los intercambios de criptomonedas, como los bancos, también aplican estrictos procedimientos KYC. Si envía fondos ilícitos a un intercambio que cumple con KYC, es tan probable que lo atrapen como si los enviara a otro banco.

Algunos podrían argumentar que los delincuentes pueden comprar cuentas de intercambio verificadas utilizando identidades robadas. Pero lo mismo se aplica a los bancos: también existen mercados negros para cuentas bancarias KYC'd. Sin embargo, por alguna razón, nadie propone un límite mensual en las transferencias a los bancos, como lo hacen con las criptomonedas. ¿Por qué? Probablemente porque tales restricciones serían ilegales en muchos países.

Congelaciones de cuentas y fondos bloqueados

¿Le preocupa que los intercambios de criptomonedas congelen sus activos? Los bancos también lo hacen, y posiblemente con más frecuencia. La diferencia es que los bancos suelen hacerlo en coordinación con las agencias gubernamentales, lo que hace que sea más difícil desafiarlos.

Aquí hay algunos ejemplos:

- Chipre (2013): Durante una crisis financiera, los bancos fueron cerrados durante casi dos semanas. Los retiros de efectivo fueron estrictamente limitados, y los grandes depósitos fueron convertidos a la fuerza en acciones bancarias.

- Canadá (2022): Durante las protestas del "Convoy de la Libertad", el gobierno congeló las cuentas bancarias utilizadas para recolectar donaciones para los participantes.

- Ucrania (2022): Tras la invasión rusa, el gobierno ucraniano congeló todas las cuentas bancarias de ciudadanos rusos y bielorrusos. El único uso permitido de esos fondos fue donaciones al esfuerzo de defensa de Ucrania.

E incluso en circunstancias ordinarias, los bancos están legalmente obligados a congelar cualquier transacción que consideren "sospechosa" en virtud de las leyes contra el lavado de dinero. Los niveles de aplicación varían según el país, pero tales congelaciones son comunes a nivel mundial. Personalmente, me han congelado fondos en bancos de tres países diferentes solo por ese motivo.

Luego está todo el tema de transferir ganancias criptográficas a su cuenta bancaria. En el Reino Unido, por ejemplo, algunos bancos, incluidos Lloyds y NatWest, según los informes, han congelado cuentas simplemente porque los clientes movieron dinero de los intercambios de criptomonedas. Ni siquiera necesita estar haciendo nada turbio, solo cobrar sus monedas puede ser suficiente para generar sospechas.

Seguro de depósito

Muchos países ofrecen un seguro de depósito respaldado por el gobierno para las cuentas bancarias, lo que proporciona una capa de seguridad. Pero esta protección tiene límites, y a menudo no cubre a las personas con un alto patrimonio neto.

¿Recuerda al hombre que transfiere entre 40.000 y 80.000 AUD por mes de su banco a los intercambios de criptomonedas? Si mantuviera ese dinero en una cuenta bancaria, ¿estaría totalmente asegurado? Improbable. En Australia, el límite del seguro de depósito es de 250.000 AUD.

Esta no es solo una preocupación teórica. Cuando se estaban finalizando las regulaciones europeas de MiCA, Paolo Ardoino, CEO de Tether, explicó por qué su empresa no podía cumplir con el requisito de almacenar el 60% de las reservas en bancos de la UE: si uno de esos bancos colapsara, Tether solo tendría garantizado €100,000 en seguro, sin embargo, sus reservas totalizan decenas de miles de millones. Ese nivel de riesgo es inaceptable cuando está administrando fondos destinados a ser canjeados a pedido.

Entonces, ¿cuál es la jugada inteligente?

Cuando escuché por primera vez que los bancos estaban restringiendo o bloqueando por completo las transferencias a los intercambios de criptomonedas, mi reacción instintiva fue: \n"Si puede mover dinero de un intercambio a un banco, pero no al revés, tal vez sea más seguro mantener los fondos en el intercambio".

Pero luego recordé que muchos intercambios ya no admiten retiros fiduciarios a los bancos. Entonces, si no puede sacar su dinero de ninguna manera, ¿qué diferencia hace?

Esta es la realidad que he llegado a aceptar:

- Mantenga solo lo que necesita para los gastos diarios a corto plazo en el banco. Si pagar con una tarjeta de débito es más conveniente que usar efectivo, genial, ese es un caso de uso práctico.

- Mantenga fondos en un intercambio solo si está operando activamente, por ejemplo, si está utilizando apalancamiento y necesita garantías en la plataforma. En ese caso, simplemente mantenga el mínimo requerido para cubrir las fluctuaciones de precios a corto plazo.

En ambos casos, la pregunta clave es: "¿Puedo permitirme perder esta cantidad?"

Si la respuesta es sí, adelante y envíela al banco o al intercambio. Si no, no se arriesgue.

He notado que incluso muchos clientes de Rabbit Swap que realizan intercambios de gran volumen tienden a dividir sus fondos en porciones más pequeñas, claramente para evitar enviar más de lo que se sienten cómodos arriesgando de una sola vez. Y, sinceramente, respeto ese enfoque.

Rabbit Swap nunca ha estafado a nadie, ni una sola vez. Pero la belleza de las criptomonedas es que le permite mantener el control de su dinero. Entonces, ¿por qué no aprovechar eso y mantener la custodia personal sobre cualquier cantidad que considere realmente importante?

¿La estrategia más racional? Autocustodia para fondos críticos. Sí, en rabbit.io estamos listos para procesar cualquier cantidad sin límites, pero apoyamos totalmente a los clientes que establecen sus propios límites de riesgo y eligen mantener su dinero bajo su propio control, en lugar de confiar en alguien con más de lo que están dispuestos a perder.