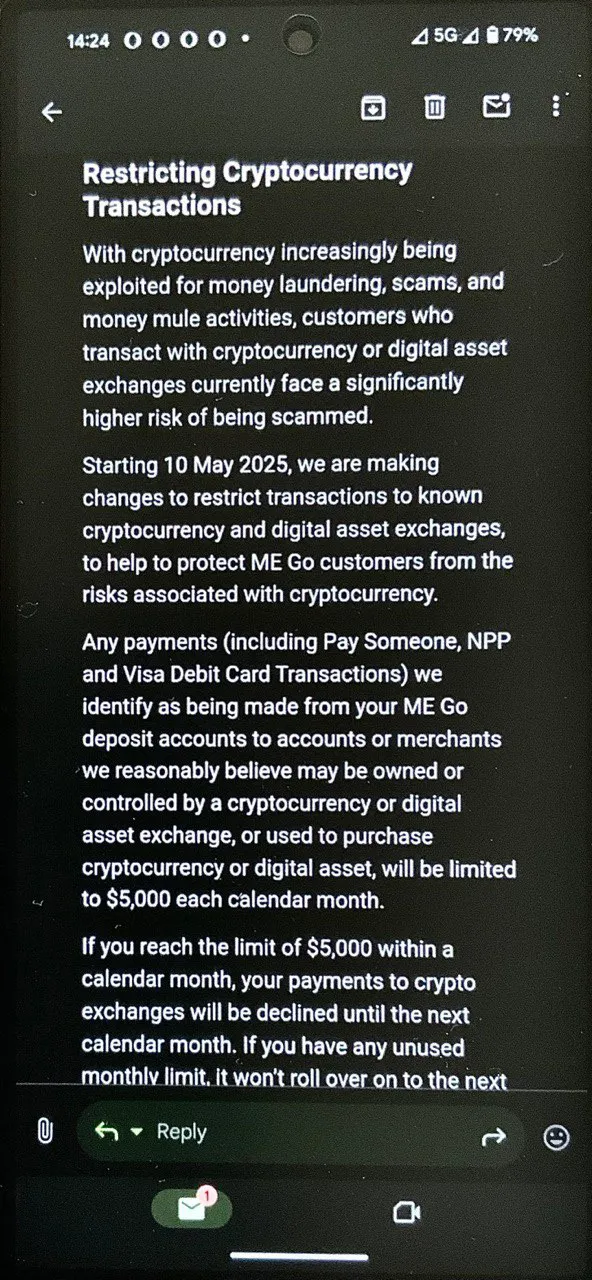

पिछले हफ्ते, ऑस्ट्रेलियाई एमई बैंक ने अपने ग्राहकों को सूचित किया कि 10 मई, 2025 से, यह क्रिप्टोकरेंसी और डिजिटल परिसंपत्ति एक्सचेंजों में स्थानान्तरण पर एक सीमा लागू करेगा: प्रति कैलेंडर माह में 5,000 एयूडी से अधिक नहीं। ग्राहकों ने बैंक से औपचारिक नोटिस प्राप्त करने की सूचना दी, जिससे क्रिप्टो-केंद्रित ऑनलाइन समुदायों में जीवंत चर्चा हुई।

एक विशेष टिप्पणी मेरे लिए उल्लेखनीय रही। एक उपयोगकर्ता ने कहा कि दैनिक आवश्यक वस्तुओं के अलावा, वह केवल क्रिप्टोकरेंसी खरीदने के लिए फ़िएट मनी का उपयोग करता है। वह फ़िएट में अपनी आय प्राप्त करता है, बिलों और बुनियादी ज़रूरतों को कवर करने के लिए अपने बैंक खाते में पर्याप्त रखता है, और बाकी को क्रिप्टो में परिवर्तित कर देता है।

मुझे उसका दृष्टिकोण काफी तर्कसंगत लगता है। अगर मेरे पास ऐसे पैसे हैं जिनकी मुझे तुरंत आवश्यकता नहीं है, तो मुझे इसे फ़िएट मुद्राओं में रखने का कोई मतलब नहीं दिखता है जिनके मूल्य में गिरावट आना लगभग तय है। कुछ लोग व्यावसायिक निवेशों के माध्यम से अपनी बचत को मुद्रास्फीति से बचाने की कोशिश करते हैं, अन्य अचल संपत्ति या सोना खरीदते हैं। मेरा रास्ता बिटकॉइन है - और ऐसा लगता है कि एमई बैंक ग्राहक भी ऐसा ही करता है। चाहे वह बीटीसी, टीआरएक्स, बीएनबी या किसी अन्य क्रिप्टो को चुने, इससे वास्तव में मूल विचार नहीं बदलता है।

उन्होंने उल्लेख किया कि वह नियमित रूप से अपने बैंक से क्रिप्टो एक्सचेंजों में प्रति माह 40,000 और 80,000 एयूडी के बीच हस्तांतरण करते हैं (अच्छा कर रहे होंगे!)। लेकिन अब, नए प्रतिबंधों के साथ, वह यह सोचकर हैरान है: उसे उस पैसे का क्या करना चाहिए अगर वह अब इसे क्रिप्टो एक्सचेंजों को नहीं भेज सकता है?

कुछ ने सुझाव दिया कि धन को अन्य बैंकों में स्थानांतरित किया जाए और फिर वहां से एक्सचेंजों में स्थानांतरित किया जाए। लेकिन यह भी उतना ही समस्याग्रस्त साबित होता है। ऑस्ट्रेलियाई एचएसबीसी डिवीजन ने, उदाहरण के लिए, पहले ही जुलाई 2024 में क्रिप्टो एक्सचेंजों में पैसे भेजने पर पूर्ण प्रतिबंध लगा दिया था।

एमई बैंक और एचएसबीसी दोनों - दुनिया भर के कई अन्य बैंकों की तरह - इस तरह के प्रतिबंधों को अपने ग्राहकों के लिए एक सुरक्षात्मक उपाय के रूप में देखते हैं। उनके अनुसार, क्रिप्टो एक्सचेंज में पैसे भेजना स्वाभाविक रूप से जोखिम भरा है।

लेकिन इससे बड़ा सवाल उठता है: आपका पैसा वास्तव में कहां अधिक जोखिम में है - एक पारंपरिक बैंक में या एक क्रिप्टोकरेंसी एक्सचेंज में?

क्रिप्टो एक्सचेंजों के जोखिम

पहली नज़र में, यह स्पष्ट लग सकता है कि क्रिप्टो एक्सचेंज बैंकों की तुलना में अधिक खतरनाक हैं - और उस दृष्टिकोण का समर्थन करने के लिए बहुत सारे तर्क हैं। यहां उपयोगकर्ताओं द्वारा उठाई गई कुछ सबसे आम चिंताएं दी गई हैं:

बार-बार हैक और बड़े पैमाने पर चोरियां

क्रिप्टो एक्सचेंजों का सुरक्षा उल्लंघनों और भारी धन हानि का एक लंबा इतिहास रहा है। सबसे कुख्यात उदाहरण माउंट गोक्स है: 2014 में, यह दुनिया का सबसे बड़ा एक्सचेंज था, लेकिन यह पता चलने के बाद कि सैकड़ों हजारों बिटकॉइन गायब हो गए हैं - उस समय सैकड़ों लाखों डॉलर के मूल्य के - इसने दिवालियापन के लिए अर्जी दायर की। एक दशक बाद भी, पीड़ित अभी भी पूर्ण मुआवजे का इंतजार कर रहे हैं।

तब से, अन्य बड़ी घटनाएं घटी हैं:

- बिटफ़ाइनएक्स (2016): ~120,000 बीटीसी चोरी

- कॉइनचेक (2018): ~$530 मिलियन एनईएम टोकन में

- बिनेंस (2019): ~$40 मिलियन हैक किए गए

- कूकोइन (2020): ~$280 मिलियन का नुकसान

- बायबिट (2025): हैकर्स द्वारा प्लेटफॉर्म से निकाले गए ईटीएच और अन्य क्रिप्टो संपत्तियों में ~$1.4 बिलियन

इनमें से अधिकांश मामलों में, यह एक्सचेंज का अपना पैसा नहीं था जो चोरी हुआ था - यह उपयोगकर्ता का धन था।

बिना स्पष्टीकरण के अचानक खाता फ्रीज

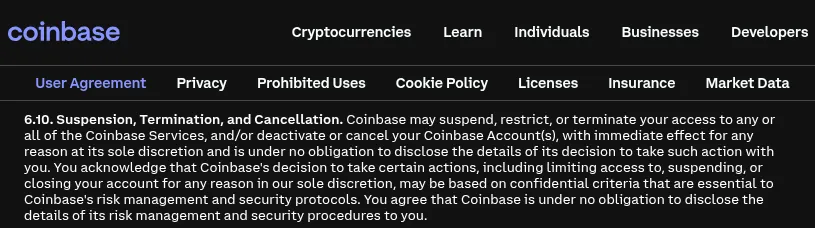

कई एक्सचेंज बिना पूर्व सूचना या स्पष्टीकरण के उपयोगकर्ता खातों को लॉक करने का अधिकार सुरक्षित रखते हैं। उदाहरण के लिए, कॉइनबेस की सेवा की शर्तों की धारा 6.10 स्पष्ट रूप से उन्हें अपने विवेक पर धन को फ्रीज करने की अनुमति देती है।

2024 के अंत में, कई कॉइनबेस उपयोगकर्ता सार्वजनिक हुए, यह कहते हुए कि उनके खातों को महीनों तक - या वर्षों तक - बिना स्पष्ट कारणों के फ्रीज कर दिया गया था। कॉइनबेस ने धोखाधड़ी-रोधी प्रोटोकॉल का हवाला देकर जवाब दिया और दावा किया कि इस तरह के फ्रीज दुर्लभ हैं, केवल कानूनी आवश्यकताओं या नीति उल्लंघनों द्वारा ही शुरू किए जाते हैं। हालांकि, वास्तविक मुद्दा यह है कि उन उल्लंघनों को कैसे निर्धारित किया जाता है: कई प्लेटफ़ॉर्म एकतरफ़ा कॉल करने का अधिकार सुरक्षित रखते हैं, और वे प्रमाण प्रदान करने के लिए बाध्य नहीं हैं।

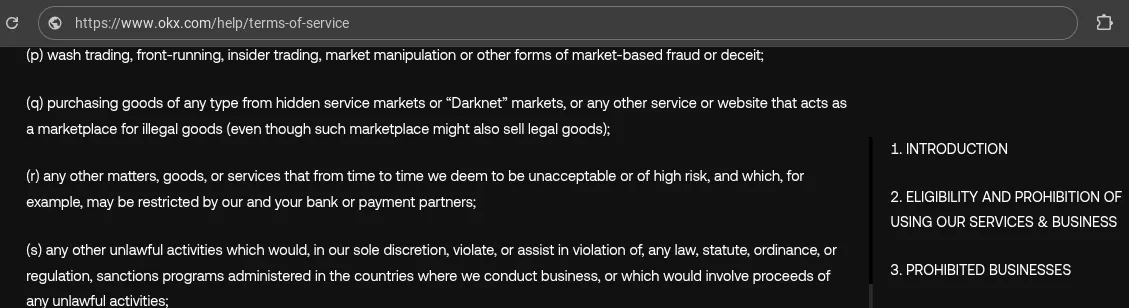

अन्य प्लेटफ़ॉर्म, जैसे OKX, "निषिद्ध व्यवसायों" की व्यापक श्रेणियों को सूचीबद्ध करते हैं। ऐसी ही एक श्रेणी (बिंदु 'एस') इतनी अस्पष्ट है कि यह उपयोगकर्ताओं की एक विस्तृत श्रृंखला पर लागू हो सकती है, जिससे एक्सचेंजों के लिए धन को फ्रीज करना उचित ठहराना आसान हो जाता है।

एक और आम समस्या: उपयोगकर्ताओं को ऐसे दस्तावेज़ प्रदान करने के लिए कहा जाना जो या तो अनुचित हैं या प्राप्त करना असंभव है। एक बिनेंस ग्राहक ने साझा किया कि उसका खाता तब तक फ्रीज कर दिया गया जब तक कि वह अब तक किए गए सभी जमाओं के स्रोत को सत्यापित नहीं कर सका - जिसमें पुराने क्रिप्टो वॉलेट भी शामिल हैं जिनकी अब उसके पास पहुंच नहीं है। उन मांगों को पूरा करने में असमर्थ, उसका खाता लॉक रहा।

उपयोगकर्ता धन पर कोई बीमा नहीं

क्या होता है यदि कोई एक्सचेंज अपने ग्राहकों के पैसे के साथ गायब हो जाता है? लाइवकोइन, बिटफोरेक्स और पहले की डब्ल्यूईएक्स घटना जैसे मामलों से पता चलता है कि कई मामलों में, इसका मतलब पूरी तरह से नुकसान है। एक उल्लेखनीय उदाहरण क्वाड्रिगासीएक्स है: जब 2019 में अचानक इसके संस्थापक की मृत्यु हो गई, तो वह अपने साथ कोल्ड वॉलेट के पासवर्ड ले गया, जिससे उपयोगकर्ताओं को लगभग 190 मिलियन डॉलर के धन तक पहुंच नहीं मिल पाई।

कुछ एक्सचेंज सीमित सुरक्षा उपाय प्रदान करते हैं। कॉइनबेस, उदाहरण के लिए, एफडीआईसी बीमा के साथ कस्टोडियल बैंक खातों में ग्राहक यूएसडी शेष रखता है जो $250,000 तक है। लेकिन वह बीमा केवल यूएसडी शेष पर लागू होता है - और केवल तभी जब भागीदार बैंक विफल हो जाता है, नहीं अगर कॉइनबेस खुद नीचे चला जाता है। इसलिए, यदि कॉइनबेस कल दिवालियापन घोषित करता है, तो ग्राहकों को अदालत में परिसमापन कार्यवाही पर भरोसा करना होगा। और तब भी, सभी देनदारियों को कवर करने के लिए पर्याप्त संपत्ति होने की गारंटी नहीं है कि पूरा पुनर्भुगतान हो जाएगा - उन उपयोगकर्ताओं से पूछें जो अभी भी एफटीएक्स पर इंतजार कर रहे हैं।

संक्षेप में, जब आप किसी क्रिप्टो एक्सचेंज पर धन रखते हैं, तो आप उस कंपनी का पूरा क्रेडिट जोखिम उठा रहे हैं। आप उन लोगों की ईमानदारी और क्षमता पर अपना भरोसा रख रहे हैं जो इसे चलाते हैं। स्टेकिंग कार्यक्रमों या "कमाई" उत्पादों के माध्यम से एक्सचेंजों द्वारा पेश किए गए उच्च रिटर्न अनिवार्य रूप से उस जोखिम को उठाने के लिए एक प्रीमियम हैं।

बैंकों के जोखिम

आइए समान जोखिम कारकों पर एक नज़र डालें - लेकिन इस बार, पारंपरिक बैंकिंग के लेंस के माध्यम से। क्या बैंक वास्तव में क्रिप्टो एक्सचेंजों को परेशान करने वाले मुद्दों से बेहतर सुरक्षा प्रदान करते हैं?

हैक और चोरी से सुरक्षा

क्रिप्टो एक्सचेंज उपयोगकर्ता खातों की सुरक्षा के लिए सुरक्षा सुविधाओं की एक श्रृंखला प्रदान करते हैं: दो-कारक और यहां तक कि तीन-कारक प्रमाणीकरण, आईपी व्हाइटलिस्टिंग, निकासी पता व्हाइटलिस्टिंग, पासवर्ड परिवर्तन के बाद समय-लॉक - आप इसे नाम दें। प्रत्येक प्लेटफॉर्म का अपना सुरक्षा टूलकिट है।

बैंक? करीब भी नहीं। उनकी तकनीकी सुरक्षा अक्सर पीछे रह जाती है।

तो हम बैंकों से हैकर्स द्वारा चोरी करने के बारे में एक्सचेंजों से जितनी बार सुनते हैं, उतनी बार क्यों नहीं सुनते हैं? कारण बेहतर सुरक्षा नहीं है - यह बैंकिंग प्रणाली की संरचना ही है। बैंक बैलेंस एक केंद्रीकृत डेटाबेस में केवल अंक होते हैं, वास्तविक धन नहीं। यदि कोई अपराधी किसी तरह आपके खाते तक पहुंच प्राप्त कर लेता है, तो वे इसके साथ क्या कर सकते हैं? निश्चित रूप से, वे धन को दूसरे खाते में स्थानांतरित करने में सक्षम हो सकते हैं, लेकिन यह आसानी से पता लगाया जा सकता है। चोरी किए गए धन को खर्च करने योग्य चीज़ में परिवर्तित करना, जैसे कि नकद, बहुत कठिन है - कभी-कभी वैध ग्राहकों को भी बड़ी मात्रा में नकदी निकालने के लिए संघर्ष करना पड़ता है। उस हालिया मामले को याद रखें यूके में जहां एक बैंक ने एक मोटरसाइकिल की खरीद के लिए एक आदमी को पैसे निकालने की अनुमति देने से इनकार कर दिया जब तक कि वह सबूत नहीं दे सका?

अब, एक बैंक तर्क दे सकता है: "एक हैकर चोरी किए गए पैसे को एक क्रिप्टो एक्सचेंज में भेज सकता है - यही कारण है कि हम उन हस्तांतरणों को रोकते हैं।" लेकिन आइए यह न भूलें कि क्रिप्टो एक्सचेंज, बैंकों की तरह, सख्त केवाईसी प्रक्रियाओं को भी लागू करते हैं। यदि आप केवाईसी-अनुपालन एक्सचेंज में अवैध धन भेजते हैं, तो आपके पकड़े जाने की संभावना उतनी ही अधिक है जितनी कि आप उन्हें किसी अन्य बैंक में भेजते हैं।

कुछ तर्क दे सकते हैं कि अपराधी चोरी की पहचान का उपयोग करके सत्यापित एक्सचेंज खाते खरीद सकते हैं। लेकिन यही बात बैंकों पर भी लागू होती है - केवाईसी वाले बैंक खातों के लिए काले बाजार भी मौजूद हैं। फिर भी किसी कारण से, कोई भी बैंकों में स्थानान्तरण पर मासिक सीमा प्रस्तावित नहीं कर रहा है, जैसा कि वे क्रिप्टो के लिए करते हैं। क्यों? शायद इसलिए कि इस तरह के प्रतिबंध कई देशों में अवैध होंगे।

खाता फ्रीज और अवरुद्ध धन

क्रिप्टो एक्सचेंजों द्वारा आपकी संपत्ति को फ्रीज करने के बारे में चिंतित हैं? बैंक भी ऐसा करते हैं - और यकीनन अधिक बार। अंतर यह है कि बैंक आमतौर पर सरकारी एजेंसियों के समन्वय में ऐसा करते हैं, जिससे उन्हें चुनौती देना मुश्किल हो जाता है।

यहाँ कुछ उदाहरण दिए गए हैं:

- साइप्रस (2013): वित्तीय संकट के दौरान, बैंकों को लगभग दो सप्ताह के लिए बंद कर दिया गया था। नकद निकासी को सख्ती से सीमित कर दिया गया था, और बड़ी जमाओं को जबरन बैंक शेयरों में बदल दिया गया था।

- कनाडा (2022): "फ्रीडम कॉन्वॉय" विरोध प्रदर्शनों के दौरान, सरकार ने प्रतिभागियों के लिए दान एकत्र करने के लिए उपयोग किए गए बैंक खातों को फ्रीज कर दिया।

- यूक्रेन (2022): रूसी आक्रमण के बाद, यूक्रेनी सरकार ने रूसी और बेलारूसी नागरिकों के सभी बैंक खातों को फ्रीज कर दिया। उन निधियों का एकमात्र अनुमत उपयोग यूक्रेन के रक्षा प्रयासों के लिए दान था।

और यहां तक कि सामान्य परिस्थितियों में भी, बैंकों को एंटी-मनी लॉन्ड्रिंग कानूनों के तहत "संदिग्ध" समझे जाने वाले किसी भी लेनदेन को फ्रीज करने के लिए कानूनी रूप से बाध्य किया जाता है। प्रवर्तन का स्तर देश के अनुसार अलग-अलग होता है, लेकिन इस तरह के फ्रीज विश्व स्तर पर आम हैं। व्यक्तिगत रूप से, मेरे पास केवल उस आधार पर तीन अलग-अलग देशों के बैंकों में धन फ्रीज हो गया है।

फिर आपके बैंक खाते में क्रिप्टो मुनाफे को स्थानांतरित करने का पूरा मुद्दा है। यूके में, उदाहरण के लिए, कुछ बैंकों - जिनमें लॉयड्स और नेटवेस्ट शामिल हैं - ने कथित तौर पर खातों को फ्रीज कर दिया है क्योंकि ग्राहकों ने क्रिप्टो एक्सचेंजों से पैसे स्थानांतरित किए हैं। आपको कुछ भी संदिग्ध करने की भी आवश्यकता नहीं है - बस अपने सिक्कों को भुनाना संदेह पैदा करने के लिए पर्याप्त हो सकता है।

जमा बीमा

कई देश बैंक खातों के लिए सरकार समर्थित जमा बीमा प्रदान करते हैं, जो सुरक्षा की एक परत प्रदान करता है। लेकिन इस सुरक्षा की सीमाएं हैं - और अक्सर उच्च निवल मूल्य वाले व्यक्तियों को कवर नहीं करती हैं।

उस आदमी को याद रखें जो अपने बैंक से क्रिप्टो एक्सचेंजों में प्रति माह एयूडी 40,000-80,000 हस्तांतरित करता है? अगर वह उस पैसे को बैंक खाते में रखता, तो क्या वह पूरी तरह से बीमाकृत होता? असंभावित। ऑस्ट्रेलिया में, जमा बीमा सीमा एयूडी 250,000 है।

यह सिर्फ एक सैद्धांतिक चिंता नहीं है। जब यूरोपीय एमआईसीए नियमों को अंतिम रूप दिया जा रहा था, तो टीथर के सीईओ पाओलो अर्डोइनो ने समझाया कि उनकी कंपनी यूरोपीय संघ के बैंकों में भंडार का 60% स्टोर करने की आवश्यकता का अनुपालन क्यों नहीं कर सकती है: यदि उन बैंकों में से कोई एक ढह जाता है, तो टीथर को केवल €100,000 बीमा की गारंटी दी जाएगी - फिर भी उनके भंडार में दसियों अरबों का योग है। जोखिम का वह स्तर अस्वीकार्य है जब आप मांग पर भुनाए जाने वाले निधियों का प्रबंधन कर रहे हों।

तो स्मार्ट मूव क्या है?

जब मैंने पहली बार सुना कि बैंक क्रिप्टो एक्सचेंजों में स्थानान्तरण को प्रतिबंधित या पूरी तरह से अवरुद्ध कर रहे हैं, तो मेरी प्रारंभिक प्रतिक्रिया थी: \n"यदि आप किसी एक्सचेंज से बैंक में पैसा स्थानांतरित कर सकते हैं, लेकिन दूसरी तरफ से नहीं - तो एक्सचेंज पर धन रखना वास्तव में सुरक्षित हो सकता है।"

लेकिन तब मुझे याद आया कि कई एक्सचेंज अब बैंकों में फ़िएट निकासी का समर्थन नहीं करते हैं। तो अगर आप अपना पैसा किसी भी तरह से बाहर नहीं निकाल सकते हैं, तो इससे क्या फर्क पड़ता है?

यहाँ वह वास्तविकता है जिसे मैंने स्वीकार करना सीख लिया है:

- बैंक में केवल वही रखें जिसकी आपको निकट भविष्य के दैनिक खर्चों के लिए आवश्यकता है। यदि डेबिट कार्ड से भुगतान करना नकद का उपयोग करने से अधिक सुविधाजनक है, तो बढ़िया - यह एक व्यावहारिक उपयोग मामला है।

- एक्सचेंज पर केवल तभी धन रखें जब आप सक्रिय रूप से व्यापार कर रहे हों - उदाहरण के लिए, यदि आप लीवरेज का उपयोग कर रहे हैं और प्लेटफ़ॉर्म पर संपार्श्विक की आवश्यकता है। उस स्थिति में, अल्पकालिक मूल्य में उतार-चढ़ाव को कवर करने के लिए बस न्यूनतम आवश्यक रखें।

दोनों ही मामलों में, महत्वपूर्ण प्रश्न यह है: "क्या मैं इस राशि को खोना वहन कर सकता हूं?"

यदि उत्तर हाँ है - तो आगे बढ़ें और इसे बैंक या एक्सचेंज को भेजें। यदि नहीं - तो जोखिम न लें।

मैंने देखा है कि यहां तक कि रैबिट स्वैप के कई ग्राहक जो बड़े पैमाने पर एक्सचेंज करते हैं, वे भी अपने धन को छोटे भागों में विभाजित करते हैं - स्पष्ट रूप से एक ही बार में जोखिम उठाने में सहज महसूस करने से अधिक भेजने से बचने के लिए। और ईमानदारी से कहूं तो, मैं उस दृष्टिकोण का सम्मान करता हूं।

रैबिट स्वैप ने कभी भी किसी को धोखा नहीं दिया - एक बार भी नहीं। लेकिन क्रिप्टो की सुंदरता यह है कि यह आपको अपने पैसे पर नियंत्रण रखने देता है। तो क्यों न इसका लाभ उठाया जाए और किसी भी ऐसी राशि पर व्यक्तिगत हिरासत रखी जाए जिसे आप वास्तव में महत्वपूर्ण मानते हैं?

सबसे तर्कसंगत रणनीति? महत्वपूर्ण निधियों के लिए स्व-हिरासत। हां, rabbit.io पर हम बिना किसी सीमा के किसी भी राशि को संसाधित करने के लिए तैयार हैं - लेकिन हम पूरी तरह से उन ग्राहकों का समर्थन करते हैं जो अपनी जोखिम सीमा निर्धारित करते हैं और अपने पैसे को अपने नियंत्रण में रखने का विकल्प चुनते हैं, न कि किसी ऐसे व्यक्ति पर भरोसा करते हैं जो हारने को तैयार होने से अधिक के साथ है।