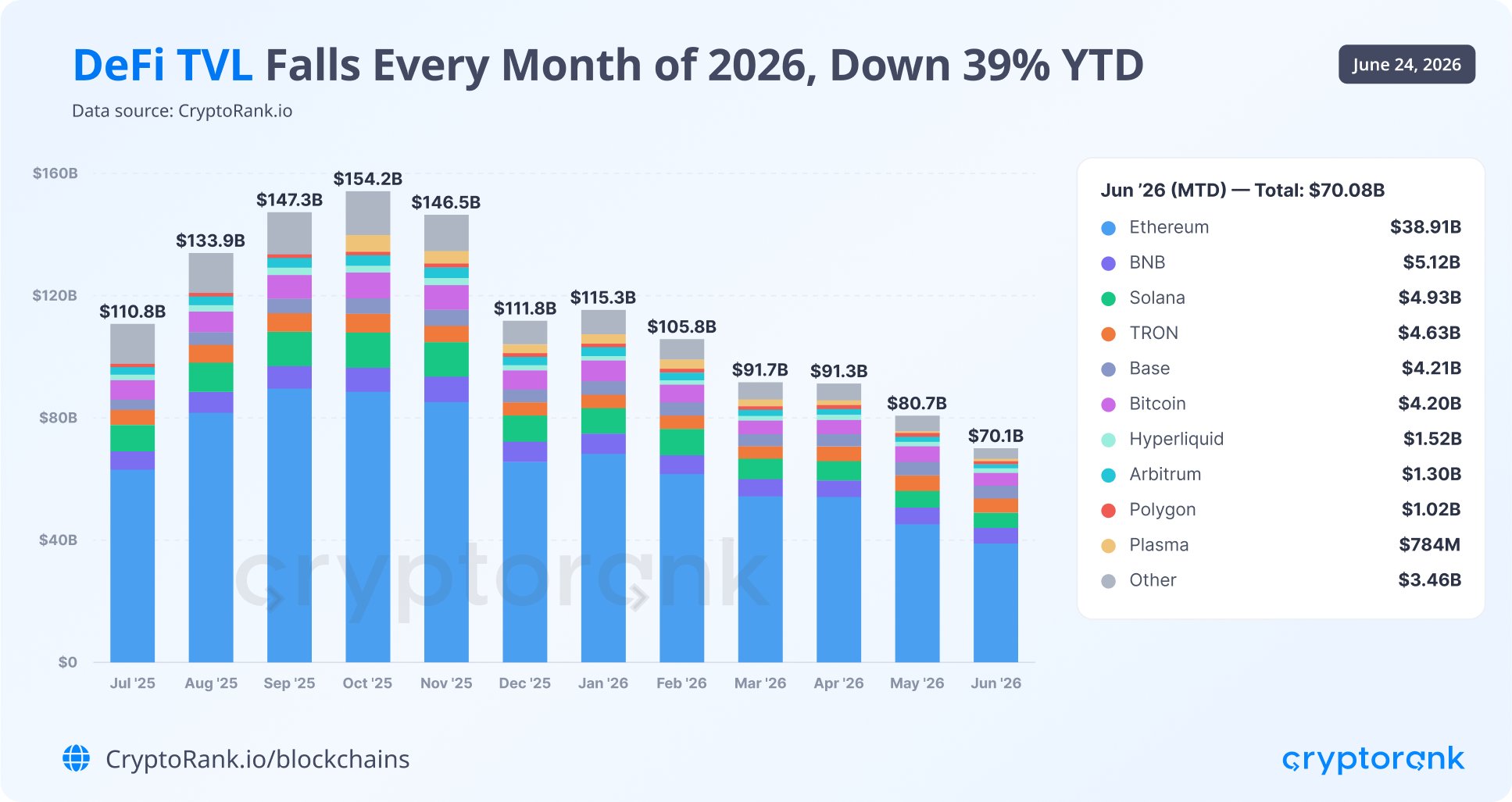

本周,CryptoRank 报道称,自年初以来,DeFi 协议的锁仓总值已下跌近 40%。

当我看到这些数字时,我的第一反应是资金外流是有道理的。鉴于过去几个月我们在 DeFi 项目中看到的一波又一波的黑客和资产被盗事件,用户开始撤出资金并不令人惊讶。

但 CryptoRank 本身对这一下降有不同的看法。它将下跌归因于广泛的加密市场回调,暗示资产实际上并未从 DeFi 协议中被提取——它们只是贬值了。

自从 2020-2021 年 DeFi 第一次进入主流以来,我一直认为 DeFi 在稳定币的环境下效果最佳。把波动性资产放入 DeFi 并不合算:它们可能会急剧下跌,导致亏损吞噬掉任何预期收益,甚至更多。

因此,CryptoRank 的观点让我产生怀疑,我决定深入挖掘实际情况:TVL 下滑背后是什么,那 40% 的资本到底去了哪里?

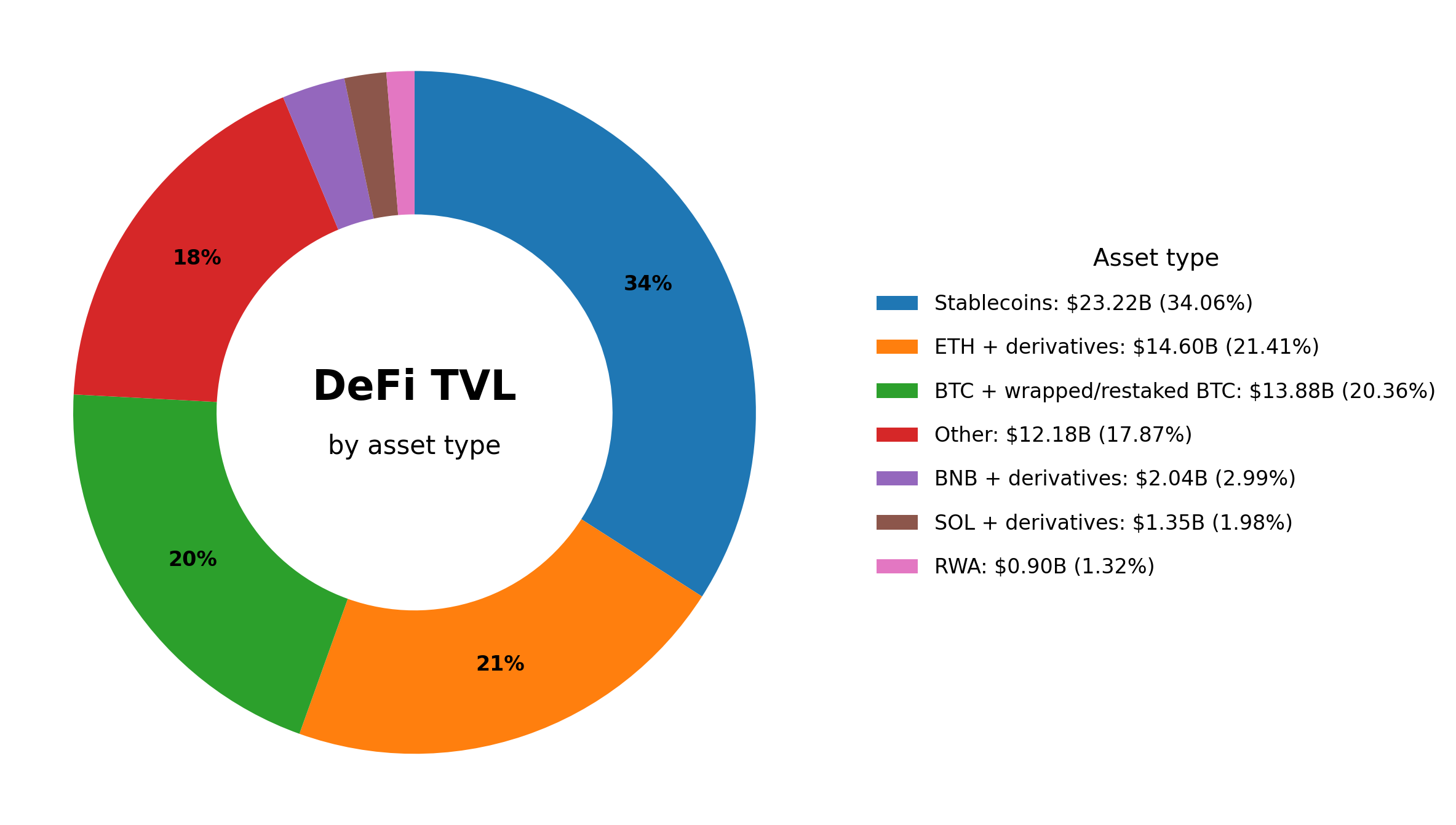

DeFi 协议实际持有哪些资产

大多数 DeFi 分析师依赖 DeFiLlama 的数据,因此我也去了那里。网站本身不显示按代币划分的 TVL 明细,但公共 API 提供了足够的数据来重建一个接近的估算。

我查询了在 DeFiLlama 跟踪的协议中各代币被锁定的数量,将各协议中相同代币的数量相加,乘以当前价格,并将所有内容归类。结果如下:

- 稳定币:232.2 亿美元(34.06%)

- ETH 及衍生品(LST/LRT):146.0 亿美元(21.41%)

- BTC 及封装/重质押的 BTC:138.8 亿美元(20.36%)

- BNB 及衍生品:20.4 亿美元(2.99%)

- SOL 及衍生品:13.5 亿美元(1.98%)

- RWA:9.0 亿美元(1.32%)

- 其他(单个代币规模太小,无法单独追踪):121.8 亿美元(17.87%)

稳定币以 34% 领先,而纯粹投机型币种单独很少能达到 1%,所以我把它们都归入“其他”桶。这在某种程度上证实了我长期的直觉:DeFi 主要是以美元计价资本的基础设施,而不是山寨币的倍增器。

另一个令人惊讶的发现是:按在 DeFi 中的体量计算,比特币几乎追上了以太坊——20.36% 对 21.41%。长期读者知道我一直假设比特币持有者不会把积蓄锁在 DeFi 协议中,他们选择自我托管。然而事实证明,每五美元被锁在 DeFi 中就有一美元以封装或重质押的比特币形式存在。相对于比特币的总市值,这个数字也并非微不足道:超过 1% 的所有比特币已经进入了 DeFi。

RWA 类别仅占 1.32%(9.0 亿美元)。但需要理解的是,这只涵盖直接作为抵押或流动性被锁定在传统 DeFi 协议中的部分。链上代币化的真实世界资产市场总体要大得多,只是它存在于 DeFi 的外部。

这已经为我们估算从 1 月的 1150 亿美元降至 6 月的 700 亿美元这一 39% TVL 跌幅来自何处提供了方法。

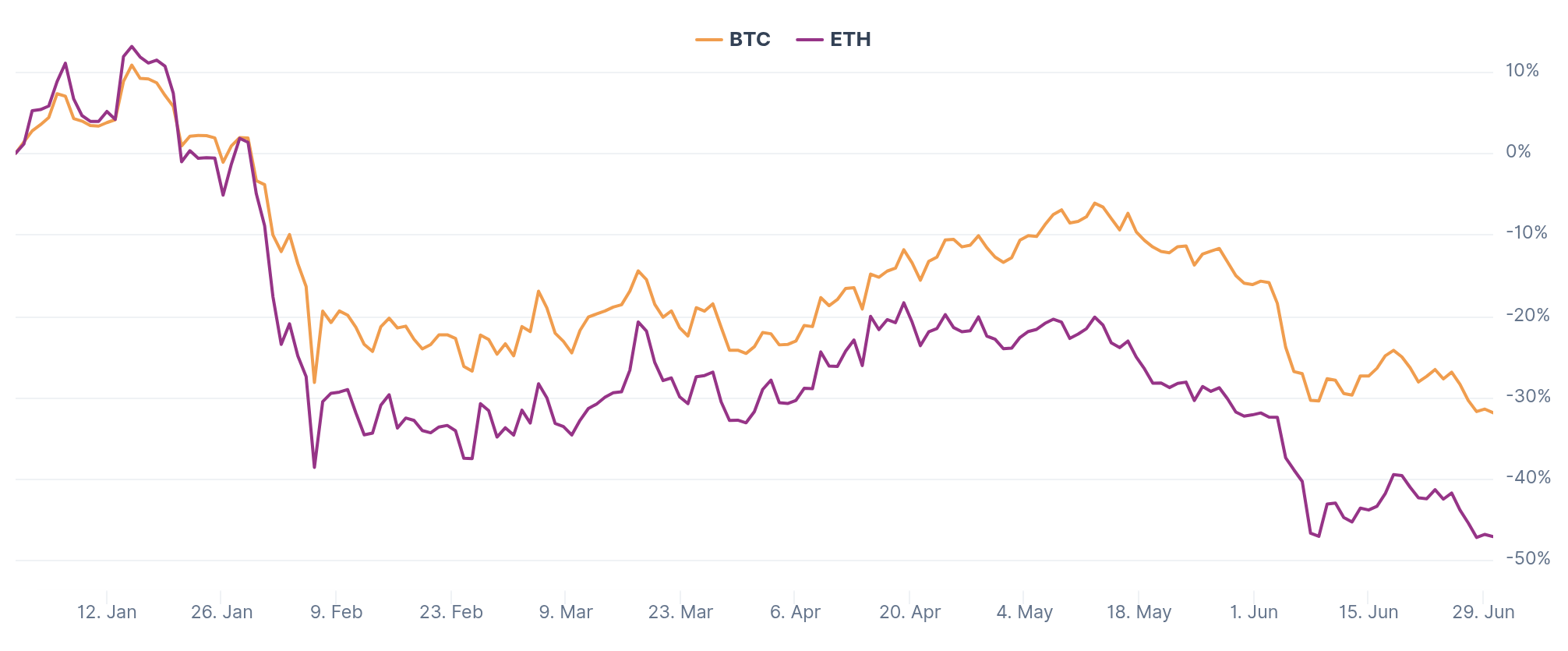

ETH 与 BTC 合计占 TVL 的 41%,而两者都已大幅下跌。自 2026 年 1 月 1 日以来,ETH 大约下跌了 47%,比特币大约下跌了 32%。

粗略计算:如果 ETH 及其衍生品在起始的 1150 亿美元 TVL 中约占 240 亿美元,BTC 及其衍生品约占 230 亿美元,那么单凭价格下跌就会使这两类资产的美元价值减少约 180 亿美元。这大约相当于起始 TVL 的 16%。

因此,仅价格效应就解释了总跌幅的三分之一以上。CryptoRank 将市场回调作为主要驱动因素的强调在一定程度上是正确的:确实有很多人把波动性加密资产锁入了 DeFi 协议。

谁在把加密资产留在 DeFi 中,为什么

我过去一直认为 DeFi 吸引的主要是收益猎手。但仔细观察 DeFi 用户关于其策略的实际说法,会发现几个动机很不同的群体。

稳定币“停泊者”无疑是最大的群体。对他们来说,DeFi 是银行存款的替代:没有繁琐手续,没有令人不悦的合规程序,也没有与银行系统相关的政治风险。

目前在 DeFi 中大部分稳定币资本的收益率低于美国国债收益率。2025-2026 年期间,短期国债年化收益率在 4.5-5.5% 左右且没有智能合约风险,而典型的稳定币池(例如 Aave)回报大约在 2-4% 之间。因此,这类 DeFi“存款者”现在主要由那些无法接触主流投资工具的人群构成。

在 Aave、Morpho 或 Sky 中通过 USDC/USDT 获得 3-5% 年化收益,对尼日利亚、土耳其、俄罗斯以及拉丁美洲和亚洲的大部分地区的人来说确实具有吸引力。根据 渣打银行的报告,新兴市场的居民和企业已经持有约 1730 亿美元的美元稳定币,将其用作本地银行体系之外的美元账户替代品。

交易者——尤其是衍生品市场的交易者——是第二大类。问题是,DeFiLlama 将许多实际上由中心化运营并通过托管方直接或间接控制用户存入资产的平台归类为 DeFi,它们在自己的链上发行封装代币以换取用户资产。Hyperliquid 就是一个例子:它在 2026 年逆势增长了约 7% 的 TVL。如果像这样的中心化平台被排除在外,DeFi 的 TVL 跌幅看起来会更陡峭。

递归借贷者构成了另一个重要分群。这类用户将 DeFi 视为一个循环:存入 ETH,以其作为抵押借出稳定币,买入更多 ETH,再把这些 ETH 存入,如此反复。Aave 的一部分借贷活动就遵循这种模式:用户以 stETH/wstETH 作为抵押,借出 ETH 或稳定币,并再次运行循环,从而在堆高收益的同时叠加清算风险。类似的动态也出现在 Ethena/sUSDe 周围,那里收益与 ETH 质押和衍生品市场的资金费率相关联。结果是,借贷协议可能会多次计入同一资产。当 ETH 跌价时,这些循环会层层解除并触发连锁反应。

税务优化者是一个值得注意的群体,主要是来自发达国家的富有加密资产持有者。他们把“买入、借贷、身故”策略带入 DeFi:把 BTC 存入协议并以其借出稳定币用于生活开支。由于贷款不被视为收入,因此不触发资本利得税。这是完全合法的策略,并且比任何年化收益率都更能可靠地将大量资本留在 DeFi 中。我怀疑这解释了 DeFi 协议中相当一部分 BTC 的来源。

机构也值得一提——不是因为它们占比很大,而恰恰因为它们的缺席,并且这种缺席以其自身的方式塑造了 DeFi 格局。面向机构的基础设施已经搭建完毕,但没有人使用。例如 Aave 的旗舰机构产品 Aave Arc 的累计 TVL 只有 5 万美元。五万美元。

除机构外,所有这些群体似乎真的需要 DeFi,他们的资金短期内不太可能离开去中心化金融领域。

谁实际上在从 DeFi 中抽走资金

前三段开头已经提到的明显撤资原因是:市场下跌和黑客。但还有三类人出于各自的具体原因在撤出资金。

第一类是疲惫于耕作奖励(farming-fatigued)的人。许多用户多年来一直把资金锁在 DeFi 协议中追逐空投。很多人拿到代币后发现它们毫无价值,而他们的资金在此期间一直处于风险之中,几乎没有产生有意义的回报。Katana 团队在描述这种情绪时写得很好:用户不是在耕作点数——DeFi 项目在耕作用户。

第二类是那些从某些协议撤出资金但转入更安全协议的人。这在近几个月的黑客事件后尤为明显。

第三类是欧盟居民。我尚未看到硬数据表明 DeFi 协议正在积极限制欧洲用户访问。但最近我曾写过,欧盟监管机构已经开始审查那些对外宣称去中心化但实际上掌握所有智能合约与桥管理密钥的服务。即便这种审查目前尚未影响这些服务中的欧洲资本,我相信由于监管不确定性,资本很快会开始流出。

那么资金到底去了哪里?

这 39% 的 TVL 下滑似乎是三种不同过程共同作用的结果。

第一是视觉效应。ETH、BTC 及其他资产价格下跌,它们在协议中的美元价值随之下降。资本并没有去向别处,只是价值变低了。

第二是泡沫的消退。递归债务、点数耕作和在牛市期间人为膨胀 TVL 的重质押链要么变得无利可图,要么将运行这些策略的用户抹去。但这些从来就不全是真实的、独立的资本。度量中常常是同一资产被多次计入。

第三是真正的净外流。我认为这部分分流到了大家最近一直在讨论的三个去向:

- 代币化的真实世界资产(许多并未显示在 DeFiLlama 的 TVL 指标中);

- AI 股票——作为风险资本的竞争对手,其规模在此前的加密周期中并不存在;

- 链外的稳定币。

最后一点值得特别关注。当前稳定币总供应量已超过 3140 亿美元,比一年前增长了 50%。然而 DeFi 的锁仓总值却下降了。原因在于稳定币不再需要被“停泊”。它们可以被使用。越来越多地,它们被用作支付系统和跨境转账中的真实货币。

在 rabbit.io,我们在交易所流向中也看到了同样的趋势:用户对稳定币的兴趣持续增长。人们显然知道如何使用它们。否则他们不会以如此快的速度将其他加密资产兑换为稳定币。如果人们知道在哪里使用稳定币,就没有太多理由继续“停泊”它们。

因此,我最初关于黑客推动资金外流的直觉只是部分正确:黑客可能加速了某些本会发生的变化。但 CryptoRank 的说法也只是部分正确:比特币和以太坊的价格确实下跌,但这并不能解释 DeFi 中稳定币板块的收缩。