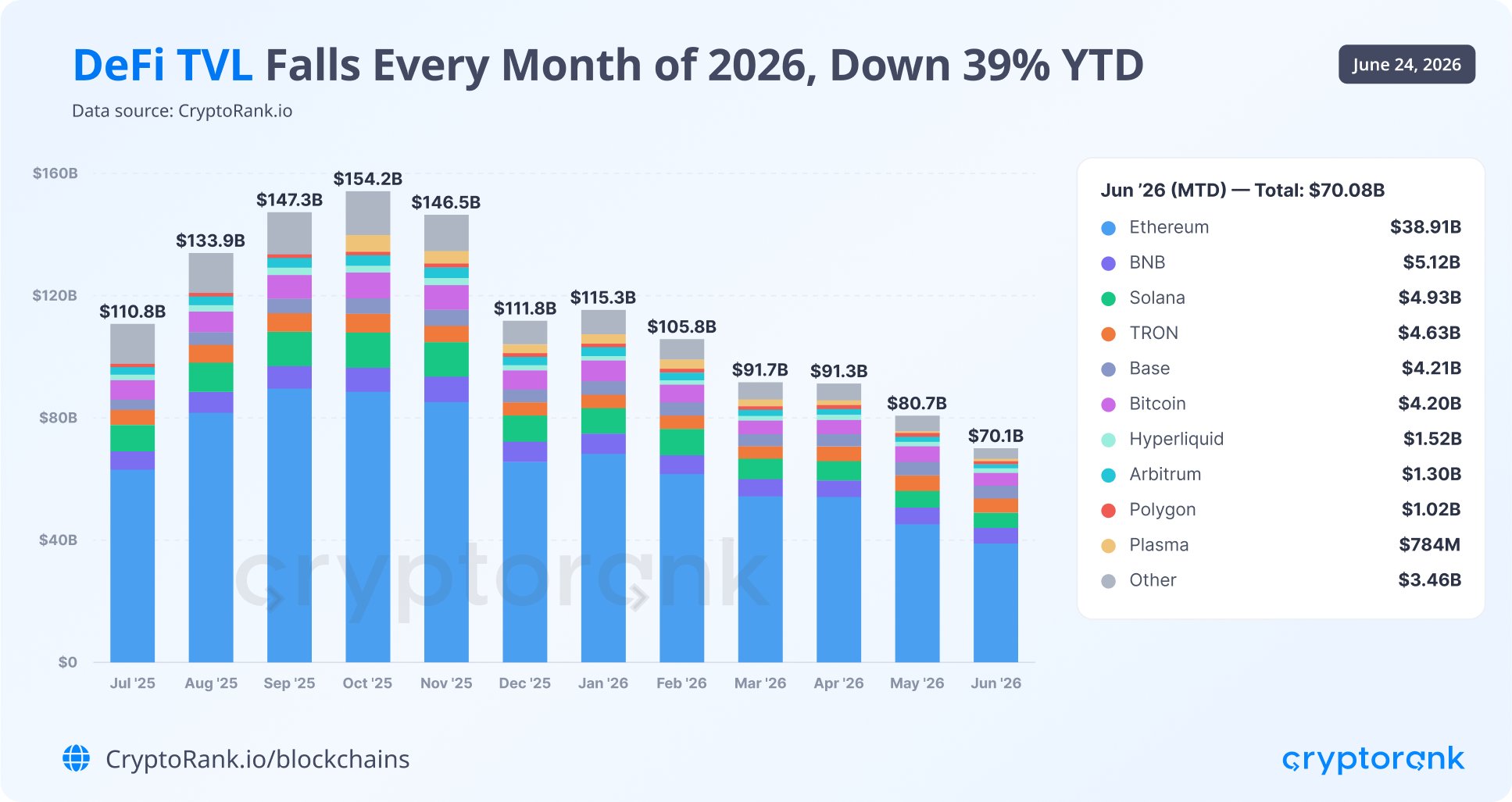

На этой неделе CryptoRank сообщил, что общий объём средств, заблокированных в DeFi-протоколах, снизился почти на 40% с начала года.

Когда я увидел эти цифры, я подумал, что отток закономерен. При таком количестве взломов DeFi-проектов и краж активов их пользователей, какое мы наблюдаем в последние месяцы, немудрено, что пользователи стали выводить оттуда свои капиталы.

Но сам CryptoRank оценивает причины снижения иначе. Он связывает их с общей коррекцией криптовалютного рынка, намекая на то, что активы из DeFi-протоколов не выводятся, а просто дешевеют.

Я ещё с 2020-2021 годов - то есть с первого прорыва DeFi-проектов на массовый рынок - усвоил, что DeFi лучше всего подходит для стейблкоинов. Остальные активы вкладывать в DeFi-проекты невыгодно: они могут просесть в цене так сильно, что это съест весь мой ожидаемый доход, да ещё и оставит меня в минусе.

Поэтому мне оценка CryptoRank показалась сомнительной, и я решил разобраться, что же происходит на самом деле: за счёт чего произошло снижение TVL и куда ушли 40% капитала.

Что же хранится в DeFi-протоколах

При оценке DeFi многие эксперты опираются на данные DefiLlama, поэтому я решил тоже обратиться к этому сайту. На самом сайте DefiLlama не приводится разбивка TVL по токенам, но из публичного API легко можно её получить.

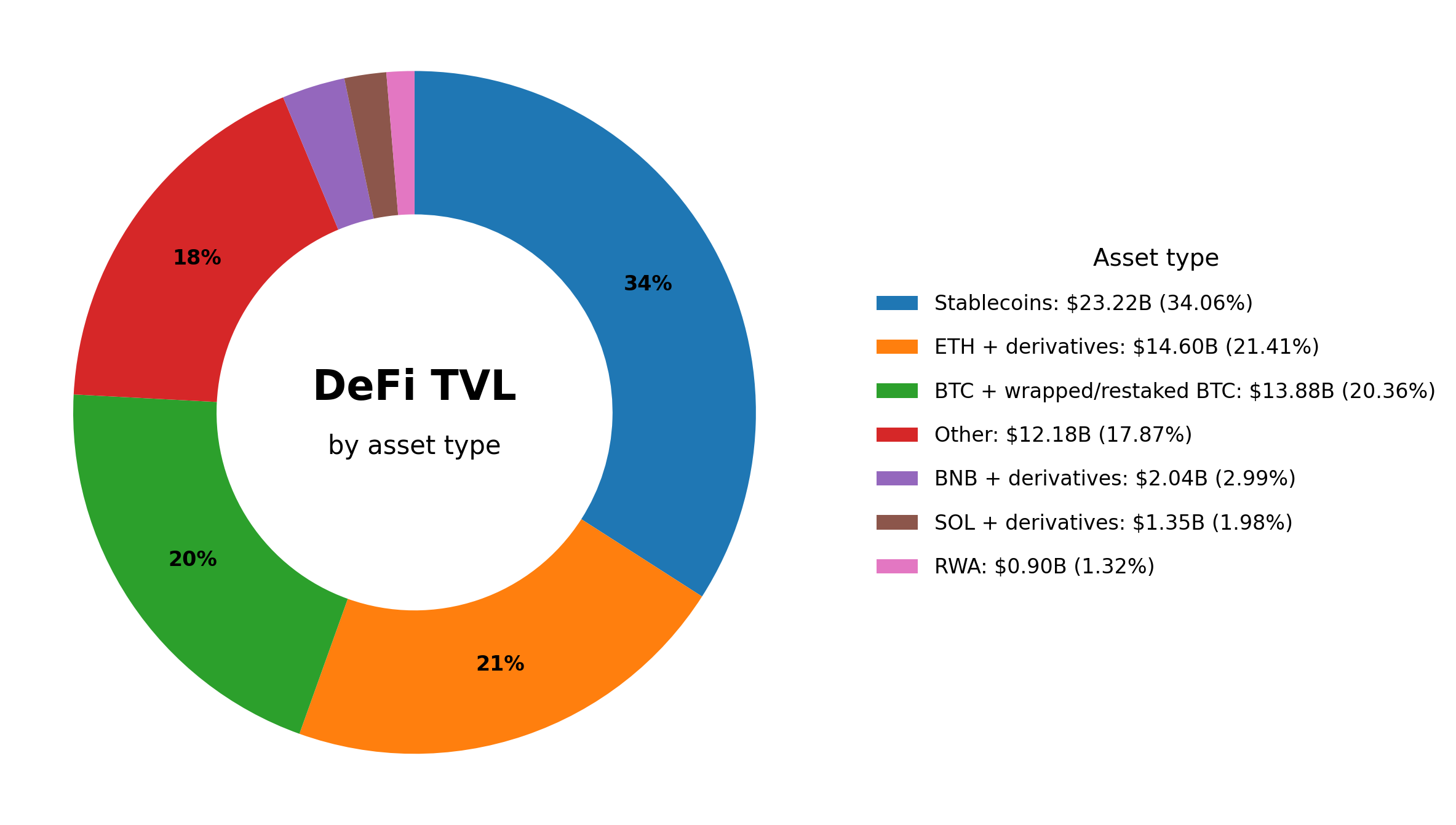

Я собрал сведения о том, какое количество разных токенов заблокировано в DeFi-протоколах, отслеживаемых сайтом DefiLlama, сложил количества, полученные из разных протоколов, для каждого токена, умножил на текущий курс этих токенов, сгруппировал токены по категориям, и у меня получился такой результат:

- Стейблкоины: $23,22 млрд (34,06%)

- ETH + производные (LST/LRT): $14,60 млрд (21,41%)

- BTC + wrapped/restaked BTC: $13,88 млрд (20,36%)

- BNB + производные: $2,04 млрд (2,99%)

- SOL + производные: $1,35 млрд (1,98%)

- RWA: $0,90 млрд (1,32%)

- Другое (токены, доля каждого из которых слишком мала, чтобы считать их по отдельности): $12,18 млрд (17,87%)

Стейблкоины находятся на первом месте с 34%, а чисто спекулятивные монеты, как правило, не добирают even до 1%, и мне пришлось собрать их все в категорию "Другое". Это частично подтверждает мои давние интуитивные предположения: DeFi - это прежде всего инфраструктура для долларового капитала, а не для умножения альткоинов.

Другое неожиданное для меня наблюдение: биткоин в DeFi почти догнал эфир по объёму: 20,36% против 21,41%. Кто давно меня читает, тот знает, что, по моему мнению, биткоинеры не блокируют свои сбережения в DeFi-протоколах, а хранят их самостоятельно. Но оказывается, что каждый пятый доллар, заблокированный в DeFi, находится там в форме обёрнутого или рестейкнутого биткоина. И в сравнении с общей капитализацией Биткоина сумма тоже оказывается не совсем уж невидимой: более 1% всех биткоинов переведены в DeFi-проекты.

Категория RWA составляет всего 1,32% ($0,90 млрд). Но важно понимать, что это только та часть, которая непосредственно хранится внутри традиционных DeFi-протоколов в качестве залога или ликвидности. Суммарный рынок токенизированных реальных активов на блокчейне гораздо больше. Просто он находится за рамками DeFi.

Это уже даёт возможность прикинуть, откуда берётся 39%-ное падение TVL с $115 млрд в январе до $70 млрд в июне.

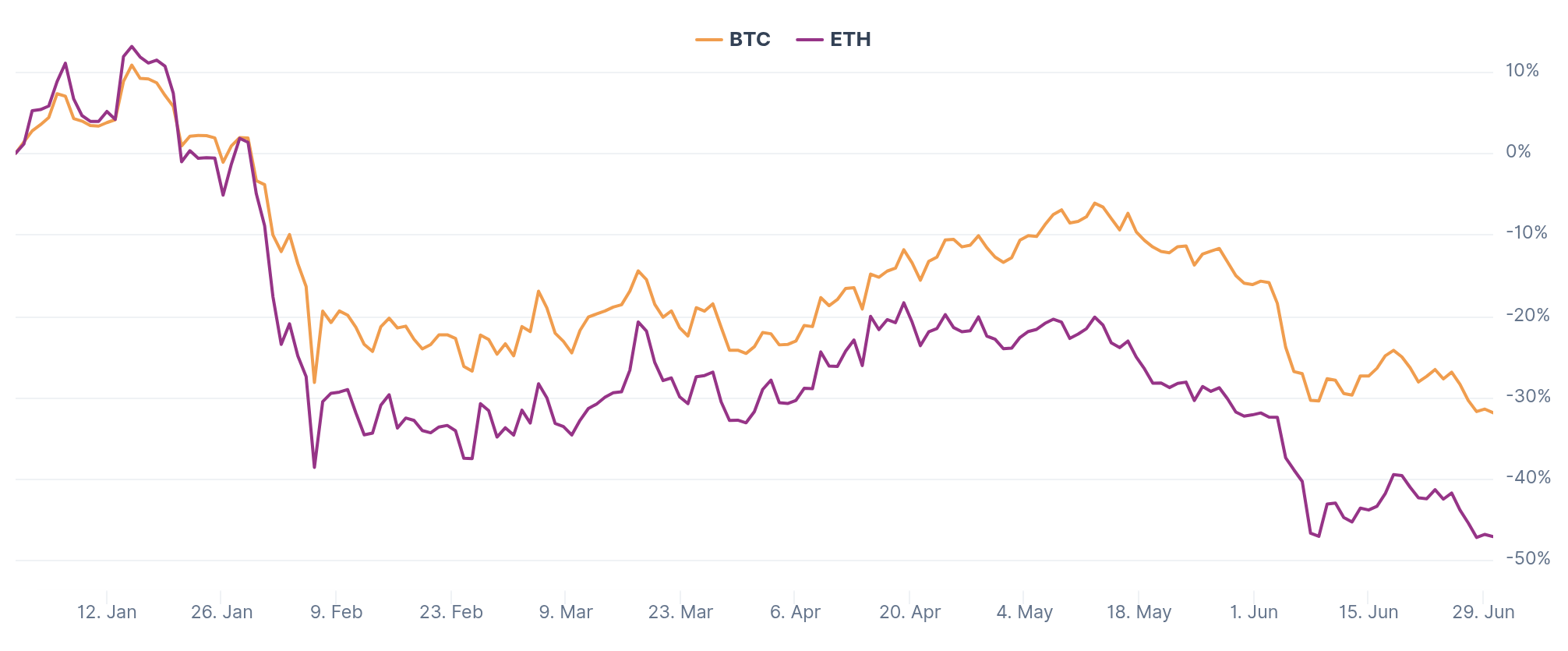

ETH и BTC суммарно дают 41% TVL, и оба они существенно подешевели. С 1 января 2026 года ETH упал примерно на 47%, биткоин примерно на 32%.

Грубый подсчёт: если в стартовом TVL ($115 млрд) на ETH и производные приходилось $24 млрд, а на BTC и производные - $23 млрд, то только из-за снижения курсов долларовая оценка этих двух категорий снизилась примерно на $18 млрд. Это составляет около 16% от стартового TVL.

Таким образом, чисто ценовым эффектом объясняется больше трети суммарного снижения. CryptoRank, указывая на рыночную коррекцию как на главную причину, частично прав. Многие действительно помещают в DeFi-протоколы волатильные криптовалюты.

Кто хранит криптоактивы в DeFi-протоколах и зачем

Я привык считать, что в DeFi идут охотники за доходностью. Но если внимательно посмотреть на то, что пишут пользователи DeFi о своих стратегиях, то окажется, что среди этих пользователей можно выделить несколько совершенно разных групп с разными мотивами.

"Парковщики" стейблкоинов - это, конечно же, самая большая категория. Для них DeFi - альтернатива банковскому вкладу: без бюрократии, без унизительных процедур комплаенса и без политических рисков, связанных с банковской системой.

Значительная часть стейблкоин-капитала в DeFi сейчас зарабатывает меньше ставки по американским трежерис. В 2025–2026 годах T-bills давали и дают 4,5 - 5,5% годовых без риска смарт-контракта, а типичный стейблкоин-пул в Aave приносит около 2 - 4%. Поэтому данная группа "вкладчиков" DeFi пополняется в основном за счёт тех, у кого нет доступа к наиболее распространённым на мировом рынке инструментам вложений.

3–5% годовых в USDC/USDT через Aave, Morpho, Sky - это очень хорошо для жителей таких стран, как Нигерия, Турция, Россия, многих стран Латинской Америки и Азии. По оценке Standard Chartered, жители и компании развивающихся стран уже держат около $173 млрд сбережений в долларовых стейблкоинах, используя их как замену долларового счёта вне местной банковской системы.

Трейдеры (особенно на рынках деривативов) - это вторая по важности категория участников DeFi-проектов. Дело в том, что DefiLlama относит к сектору DeFi и многие платформы, которые управляются централизованно и держат под полным контролем (собственным или своих депозитариев) средства, внесённые пользователями, предоставляя им взамен обёрнутые токены в своих блокчейнах. К таким платформам относится, например, Hyperliquid, который в 2026 году показал рост TVL примерно на 7% вопреки общему тренду. Если бы эти проекты не учитывались, то падение TVL в DeFi было бы гораздо более заметным.

Рекурсивные заёмщики - это тоже крупный сегмент в индустрии DeFi. Эти участники используют DeFi для многократного перезакладывания активов: например, вносят ETH, берут под залог стейблкоины, покупают ещё ETH, снова вносят его в залог и повторяют цикл несколько раз. Значительная часть кредитования в Aave связана с такой схемой: пользователи используют stETH/wstETH как залог, занимают ETH или стейблкоины и повторяют цикл, повышая доходность и одновременно увеличивая риск ликвидаций. Похожую роль играют стратегии вокруг Ethena/sUSDe, где доходность завязана на стейкинг ETH и ставки финансирования на деривативных рынках. В итоге кредитные DeFi-проекты часто учитывают один актив несколько раз. Когда курс ETH падает, эти петли схлопываются каскадом.

Налоговые оптимизаторы - это заметная группа, представленная в основном состоятельными владельцами криптоактивов из развитых стран. Они перенесли в DeFi схему "Buy, Borrow, Die": вносишь BTC в DeFi-протокол и берёшь под залог стейблкоины для текущих расходов. Налог с продажи актива платить не нужно, поскольку кредит не является доходом. Это законная стратегия, удерживающая крупный капитал в DeFi надёжнее, чем любой APY. Предполагаю, что именно отсюда берётся значительная часть BTC в DeFi-протоколах.

Отдельно стоит остановиться на такой группе участников, как институционалы. Не потому, что они сколько-нибудь заметны, а, наоборот, потому что их нет, и это тоже влияет на ландшафт DeFi. Инфраструктура для институционалов уже построена, но никто ею не пользуется. Флагманский продукт Aave для институционалов Aave Arc накопил TVL всего в $50 000 (пятьдесят тысяч долларов).

Кажется, что всем этим группам (разумеется, кроме институционалов) действительно нужны DeFi-проекты, и капитал таких участников вряд ли покинет периметр децентрализованных финансов в обозримом будущем.

Кто выводит активы из DeFi

Есть совершенно очевидные причины для вывода активов, и две из них уже были упомянуты в самом начале статьи: это падение рынка и взломы. Но есть ещё три группы участников DeFi-проектов, у которых есть свои особые причины для вывода средств.

Первая - те, кто устал от фарминга. Многие пользователи годами блокировали капитал в DeFi-протоколах ради аирдропов. Многие получили токены и обнаружили, что они ничего не стоят, а капитал всё это время лежал под риском без нормальной доходности. Основатель протокола Katana замечательно описал эти настроения, когда сказал, что не пользователи фармят поинты, а DeFi-проекты фармят пользователей.

Вторая - те, кто выводит активы из одних протоколов, но помещает их в другие, более надёжные. Особенно это стало заметно после взломов последних месяцев.

Третья - резиденты ЕС. Сторго говоря, мне не попадались данные о том, чтобы DeFi-протоколы ограничивали доступ для европейского региона. Но в одной из своих недавних статей я писал о том, что регуляторы в ЕС обратили пристальное внимание на сервисы, которые лишь в своём маркетинге выглядят как децентрализованные, а на практике обладают административными ключами от всех смарт-контрактов и от всех мостов, используемых их клиентами. Даже если пока это не успело сказаться на европейском капитале, помещённом в такие сервисы, я уверен, что очень скоро он начнёт утекать из них из-за регуляторной неопределённости.

Так куда же уходят деньги?

Снижение TVL на 39% - это, похоже, сумма трёх разных процессов.

Первый - оптический эффект. ETH, BTC и другие активы, используемые подешевели, и их долларовая оценка внутри протоколов упала вместе с ценами. Капитал никуда не ушёл, он просто обесценился.

Второй - схлопывание пузырей. Рекурсивный долг, поинт-фарминг и цепочки рестейкинга, которые искусственно раздували TVL на бычьем рынке, стали невыгодными или вовсе обанкротили тех, кто их использовал. Но эти деньги никогда и не существовали как уникальный капитал, а были одним и тем же активом, многократно переотображённым в метриках.

Третий - реальный нетто-отток. И я думаю, что он разошёлся по трём направлениям, о которых все в последнее время говорят.

- Токенизированные реальные активы, которые не попадают в метрику TVL на DefiLlama.

- Акции ИИ-компаний (конкурент крипты за рисковый капитал, которого раньше не было).

- Стейблкоины вне DeFi.

На последнее направление я бы обратил особое внимание. Общая эмиссия стейблкоинов сегодня превышает $314 млрд. Это на 50% больше, чем год назад. А объём средств, заблокированных в DeFi, упал. Причина в том, что стейблкоины теперь необязательно "парковать". Их можно использовать. Всё активнее и активнее их используют в платёжных системах и трансграничных переводах - как полноценные деньги.

При обменах на rabbit.io мы тоже видим всё больший и больший интерес пользователей к стейблкоинам. Получается, что люди знают, где их использовать, - иначе они бы не меняли так активно другие криптовалютные активы на стейблкоины. Ну а если люди знают, где использовать стейблкоины, то больше нет смысла их "парковать"

Таким образом, моя первоначальная гипотеза об оттоке из-за взломов была правильной разве что отчасти: взломы, возможно, ускорили то, что и без них происходило бы. Но и CryptoRank прав тоже лишь частично: биткоин и эфир просели в цене, однако сокращение стейблкоиновой части DeFi этим не объяснишь.