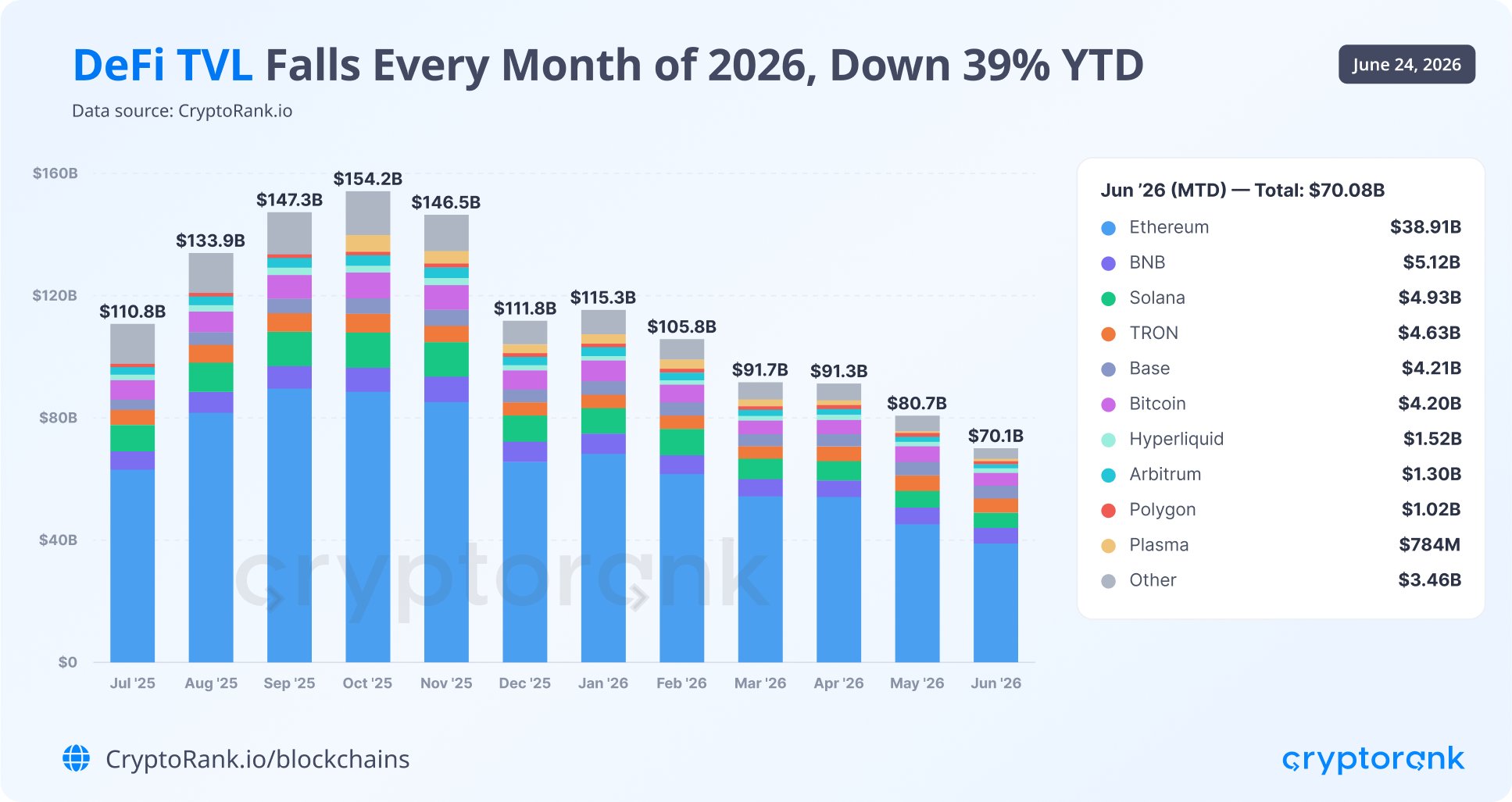

Esta semana, CryptoRank informó que el valor total bloqueado en protocolos DeFi ha caído casi un 40% desde principios de año.

Cuando vi esos números, mi primer pensamiento fue que la salida de capital tenía sentido. Dada la ola de hacks y robos de activos que hemos visto en proyectos DeFi durante los últimos meses, no es de extrañar que los usuarios comiencen a retirar su capital.

Pero CryptoRank mismo ve la caída de forma diferente. La atribuye a una corrección amplia del mercado cripto, lo que implica que los activos en realidad no se están retirando de los protocolos DeFi: simplemente están perdiendo valor.

Desde 2020-2021 —la primera vez que DeFi irrumpió en el mainstream— he creído que DeFi funciona mejor con stablecoins. Poner activos volátiles en DeFi simplemente no tiene sentido: pueden caer tan bruscamente en precio que las pérdidas se comen cualquier rendimiento esperado y algo más.

Así que la interpretación de CryptoRank me pareció cuestionable, y decidí indagar en lo que realmente está pasando: qué hay detrás del descenso del TVL y a dónde fue ese 40% del capital.

Lo que realmente contienen los protocolos DeFi

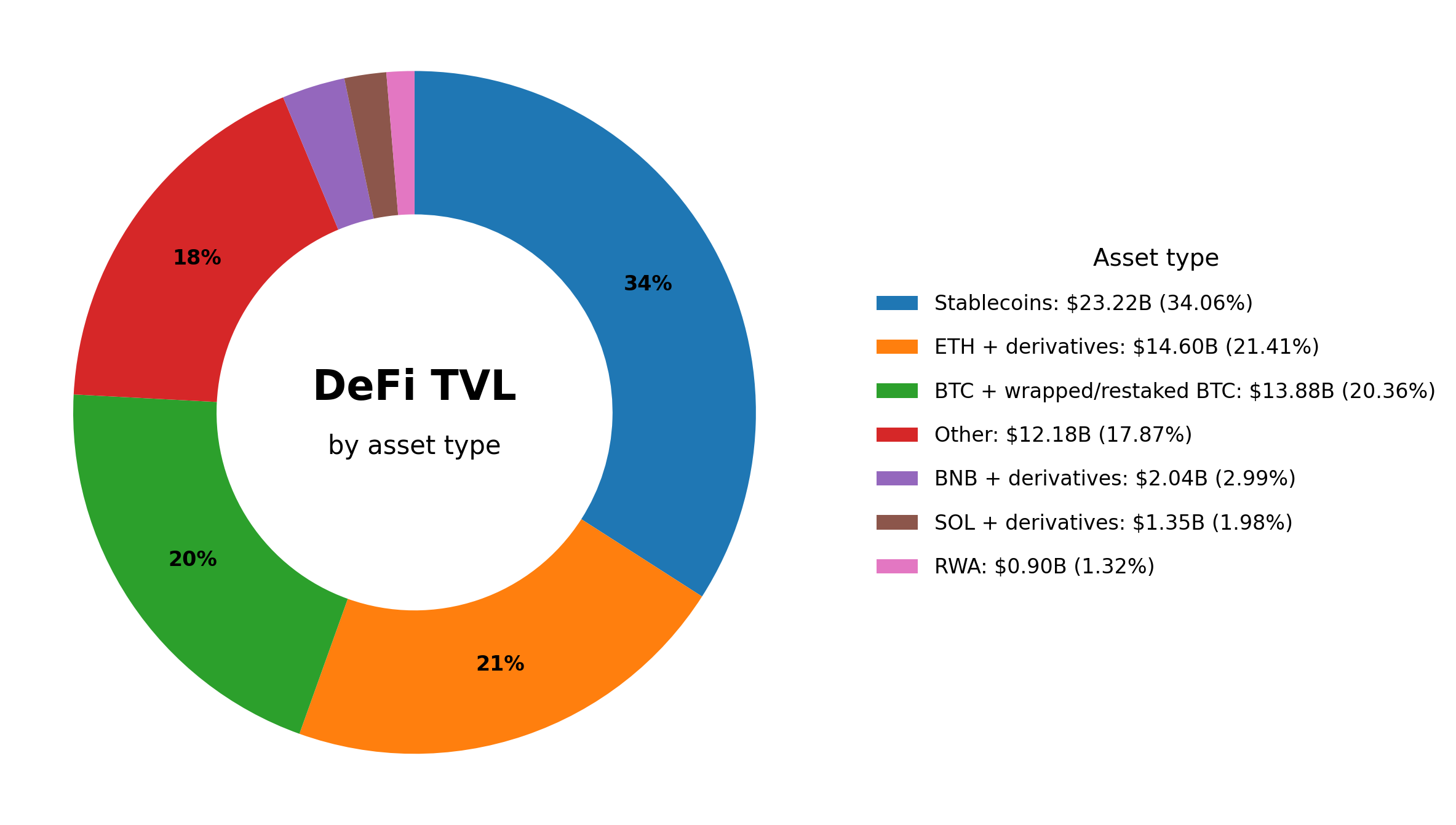

La mayoría de los analistas DeFi confían en DeFiLlama para sus datos, así que yo también fui allí. El sitio en sí no muestra un desglose del TVL por token, pero la API pública proporciona datos suficientes para reconstruir una aproximación cercana.

Consulté cuántos de cada token están bloqueados en los protocolos rastreados por DeFiLlama, sumé las cantidades a través de los protocolos para cada token, las multipliqué por los precios actuales y agrupé todo en categorías. Esto es lo que obtuve:

- Stablecoins: $23.22B (34.06%)

- ETH + derivados (LST/LRT): $14.60B (21.41%)

- BTC + wrapped/restaked BTC: $13.88B (20.36%)

- BNB + derivados: $2.04B (2.99%)

- SOL + derivados: $1.35B (1.98%)

- RWA: $0.90B (1.32%)

- Other (tokens individualmente demasiado pequeños para seguir por separado): $12.18B (17.87%)

Las stablecoins lideran con 34%, mientras que las monedas puramente especulativas rara vez alcanzan el 1% por sí solas, así que las agrupé todas en la categoría "Other". Esto confirma en parte mi intuición duradera: DeFi es principalmente infraestructura para capital denominados en dólares, no un multiplicador de altcoins.

Otra sorpresa: Bitcoin casi ha alcanzado a ETH en DeFi por volumen —20.36% frente a 21.41%. Los lectores de largo recorrido saben que siempre he asumido que los bitcoineros no bloquean sus ahorros en protocolos DeFi. Custodian por sí mismos. Sin embargo, resulta que uno de cada cinco dólares bloqueados en DeFi está ahí como Bitcoin envuelto o restakeado. Y relativo a la capitalización total de Bitcoin, la cifra tampoco es trivial: más del 1% de todo Bitcoin ha entrado en DeFi.

La categoría RWA representa apenas el 1.32% ($0.90B). Pero es importante entender que esto solo cubre lo que está bloqueado directamente dentro de los protocolos DeFi tradicionales como colateral o liquidez. El mercado total de activos del mundo real tokenizados on-chain es mucho mayor. Simplemente vive fuera del perímetro de DeFi.

Esto ya nos da una forma de estimar de dónde viene la caída del 39% del TVL —de $115B en enero a $70B en junio—.

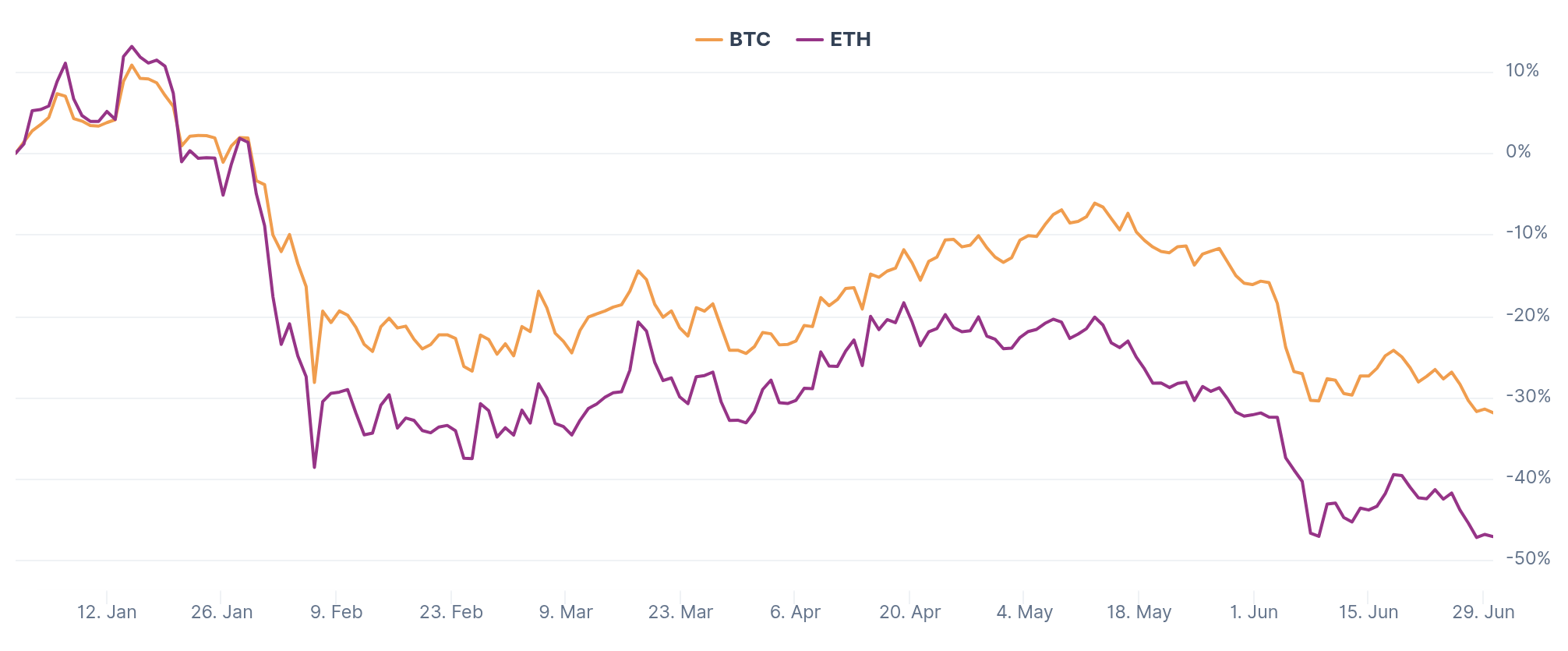

ETH y BTC juntos representan el 41% del TVL, y ambos han caído sustancialmente en precio. Desde el 1 de enero de 2026, ETH ha bajado aproximadamente un 47% y Bitcoin alrededor de un 32%.

Un cálculo aproximado: si ETH y sus derivados representaban alrededor de $24B del TVL inicial de $115B, y BTC y sus derivados $23B, entonces las caídas de precio por sí solas habrían reducido el valor en dólares de esas dos categorías en aproximadamente $18B. Eso es cerca del 16% del TVL inicial.

Así que solo los efectos de precio explican más de un tercio de la caída total. El énfasis de CryptoRank en la corrección de mercado como motor principal es parcialmente correcto: mucha gente realmente bloquea activos cripto volátiles en protocolos DeFi.

Quién mantiene cripto en DeFi y por qué

Solía asumir que DeFi atraía principalmente a buscadores de rendimiento. Pero si miras de cerca lo que los usuarios DeFi dicen sobre sus estrategias, encuentras varios grupos distintos con motivaciones muy diferentes.

"Depositantes" de stablecoins son con mucho el grupo más grande. Para ellos, DeFi es un sustituto del depósito bancario: sin papeleo, sin procedimientos de cumplimiento humillantes y sin riesgo político ligado al sistema bancario.

Una parte significativa del capital en stablecoins en DeFi actualmente está ganando menos que el rendimiento de los bonos del Tesoro de EE. UU. En 2025-2026, los T-bills han estado pagando 4.5-5.5% anual sin riesgo de smart contract, mientras que un pool típico de stablecoins en Aave rinde alrededor de 2-4%. Así que este grupo de "depositantes" en DeFi está formado en gran parte por personas que no tienen acceso a instrumentos de inversión tradicionales.

Ganar 3-5% anual en USDC/USDT a través de Aave, Morpho o Sky es realmente atractivo para personas en países como Nigeria, Turquía, Rusia y gran parte de América Latina y Asia. Según Standard Chartered, residentes y empresas en mercados emergentes ya mantienen alrededor de $173 mil millones en stablecoins denominadas en dólares, usándolas como sustituto de una cuenta en USD fuera del sistema bancario local.

Traders —particularmente en mercados de derivados— son la segunda categoría más importante. La cuestión es que DeFiLlama clasifica como DeFi muchas plataformas que en realidad funcionan de forma centralizada y mantienen control total —ya sea directamente o mediante custodios— sobre los activos depositados por los usuarios, emitiendo tokens envueltos en sus propias cadenas a cambio. Hyperliquid es un ejemplo: aumentó su TVL alrededor de 7% en 2026, contrariando la tendencia general. Si se excluyeran plataformas como esta, la caída del TVL de DeFi se vería considerablemente más pronunciada.

Prestatarios recursivos constituyen otro segmento importante. Estos usuarios tratan DeFi como un bucle: depositan ETH, piden prestado stablecoins contra él, compran más ETH, lo depositan también y repiten. Una porción importante de la actividad de préstamo en Aave sigue este patrón: los usuarios colocan stETH/wstETH como colateral, piden prestado ETH o stablecoins y vuelven a ejecutar el bucle, aumentando rendimientos mientras acumulan riesgo de liquidación. Dinámicas similares ocurren alrededor de Ethena/sUSDe, donde el rendimiento está ligado al staking de ETH y a las tasas de financiación en mercados de derivados. El resultado es que los protocolos de préstamo pueden terminar contabilizando el mismo activo varias veces. Cuando ETH cae de precio, esos bucles se desenrollan en cascada.

Optimizadores fiscales son un grupo notable, principalmente cripto tenedores acomodados de países desarrollados. Han traído la estrategia "Buy, Borrow, Die" a DeFi: depositar BTC en un protocolo y pedir prestados stablecoins contra él para gastos de vida. No se desencadena impuesto sobre ganancias de capital porque un préstamo no es ingreso. Es una estrategia perfectamente legal y mantiene grandes cantidades de capital en DeFi de manera más fiable que cualquier APY. Sospecho que esto explica una parte significativa del BTC que está en protocolos DeFi.

Las instituciones merecen una mención también —no porque sean una presencia significativa, sino precisamente por su ausencia, y esa ausencia moldea el paisaje DeFi a su manera. La infraestructura para jugadores institucionales ya está construida, pero nadie la está usando. Aave Arc, el producto institucional insignia de Aave, ha acumulado un TVL de $50,000. Cincuenta mil dólares.

Todos estos grupos —excepto las instituciones— parecen necesitar genuinamente DeFi, y es poco probable que su capital abandone el espacio de finanzas descentralizadas pronto.

Quién está realmente sacando dinero de DeFi

Las razones obvias para retirar activos ya se mencionaron al principio: la caída del mercado y los hacks. Pero hay tres grupos más con razones específicas para salir.

El primero son los fatigados del farming. Muchos usuarios han pasado años bloqueando capital en protocolos DeFi persiguiendo airdrops. Muchos recibieron sus tokens y los encontraron sin valor, mientras su capital había estado en riesgo todo ese tiempo, generando ningún rendimiento significativo. El equipo de Katana capturó bien este ánimo cuando escribió que los usuarios no están farmando puntos — los proyectos DeFi están farmando usuarios.

El segundo son los que retiran de algunos protocolos solo para moverse a otros más seguros. Esto ha sido especialmente visible tras los hacks de los últimos meses.

El tercero son los residentes de la UE. No me he topado con datos sólidos que muestren que los protocolos DeFi estén restringiendo activamente el acceso a usuarios europeos. Pero recientemente, escribí sobre cómo los reguladores de la UE han empezado a escrutar servicios que se presentan como descentralizados en su marketing mientras en realidad mantienen claves administrativas sobre todos sus smart contracts y bridges. Incluso si esto aún no ha afectado al capital europeo en esos servicios, estoy seguro de que comenzará a fluir hacia afuera pronto por la incertidumbre regulatoria.

Entonces, ¿a dónde va el dinero?

La caída del 39% del TVL parece ser el resultado de tres procesos distintos.

El primero es el efecto óptico. ETH, BTC y otros activos han caído de precio, y su valor en dólares dentro de los protocolos ha disminuido junto con ellos. El capital no se ha ido a ninguna parte. Simplemente vale menos.

El segundo es la deflación de burbujas. La deuda recursiva, el farming por puntos y las cadenas de restaking que inflaron artificialmente el TVL durante la corrida alcista se han vuelto no rentables o han eliminado a los usuarios que ejecutaban esas estrategias. Pero esto nunca fue todo capital real y único en primer lugar. A menudo era el mismo activo contado varias veces en las métricas.

El tercero es la salida neta genuina. Y creo que se divide en tres destinos de los que todo el mundo ha estado hablando últimamente:

- Activos del mundo real tokenizados, muchos de los cuales no aparecen en la métrica TVL de DeFiLlama.

- Acciones de IA —un competidor por el capital de riesgo que no existía a esta escala en ciclos cripto anteriores.

- Stablecoins fuera de DeFi.

Este último merece atención especial. La oferta total de stablecoins hoy excede los $314 mil millones, un 50% más que hace un año. Y sin embargo el valor total bloqueado en DeFi ha caído. La razón es que las stablecoins ya no necesitan ser "aparcar". Pueden usarse. Cada vez más, se están utilizando en sistemas de pago y transferencias transfronterizas como dinero real.

En rabbit.io vemos la misma tendencia en los flujos de exchange: el interés de los usuarios por las stablecoins sigue creciendo. La gente claramente sabe qué hacer con ellas. De lo contrario, no estarían intercambiando otros activos cripto por stablecoins a este ritmo. Y si la gente sabe dónde usar las stablecoins, ya no hay mucha razón para "aparcar"las.

Así que mi instinto inicial sobre los hacks impulsando la salida fue solo parcialmente correcto: los hacks pueden haber acelerado algo que habría ocurrido de todas formas. Pero CryptoRank también está solo parcialmente en lo correcto: Bitcoin y ETH han caído de precio, pero eso no explica la contracción del segmento de stablecoins en DeFi.