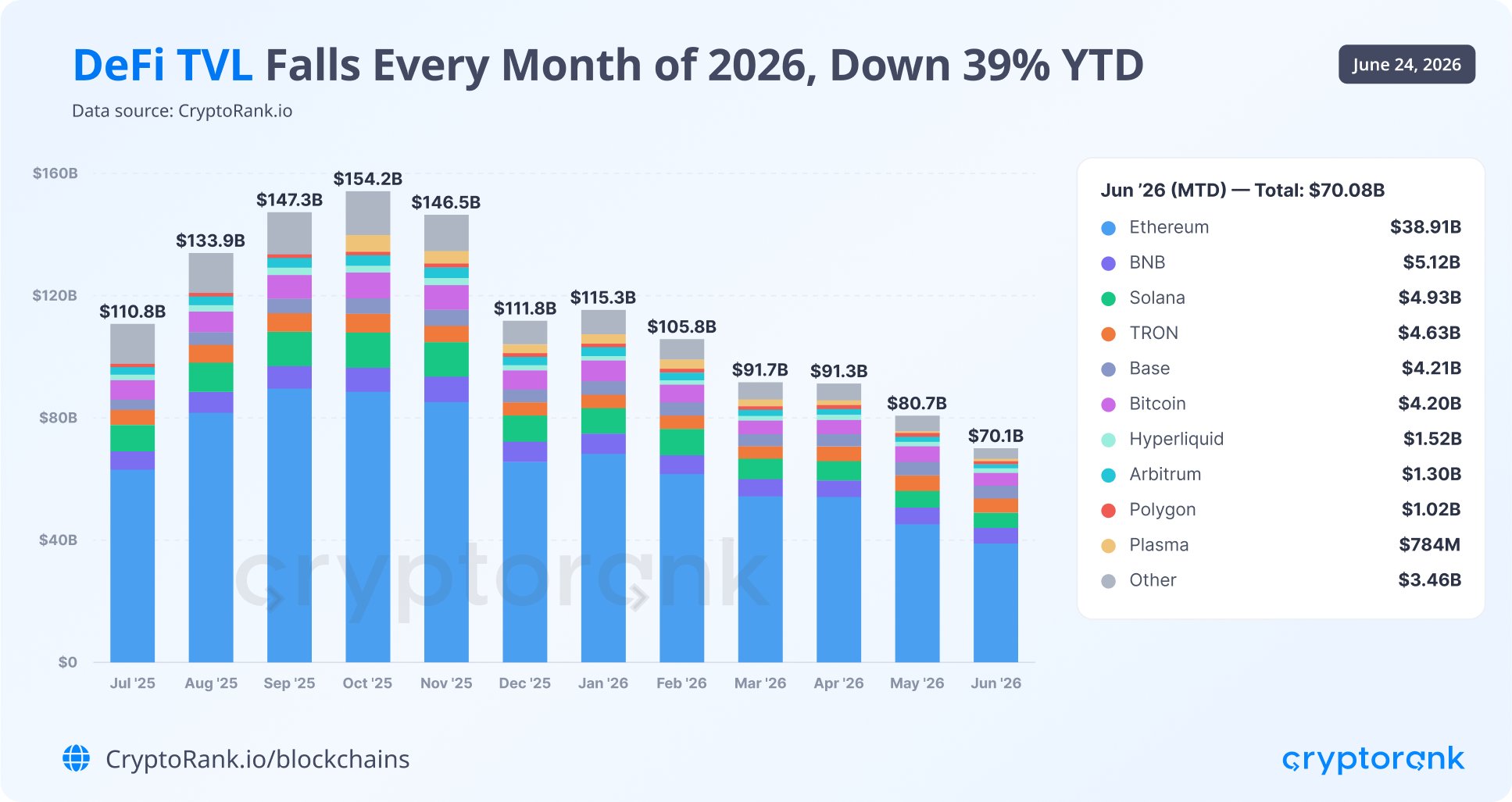

Esta semana, CryptoRank informou que o valor total bloqueado em protocolos DeFi caiu quase 40% desde o início do ano.

Quando vi esses números, meu primeiro pensamento foi que o fluxo de saída fazia sentido. Dada a onda de hacks e roubos de ativos que vimos em projetos DeFi nos últimos meses, não é de surpreender que os usuários comecem a retirar seu capital.

Mas o próprio CryptoRank vê a queda de maneira diferente. Atribui a queda a uma correção ampla do mercado cripto, implicando que os ativos não estão realmente sendo sacados dos protocolos DeFi — eles estão simplesmente perdendo valor.

Desde 2020-2021 — a primeira vez que DeFi entrou no mainstream — acredito que o DeFi funciona melhor com stablecoins. Colocar ativos voláteis no DeFi simplesmente não faz sentido: eles podem cair tão abruptamente de preço que as perdas corroem qualquer rendimento esperado, e ainda mais.

Então a interpretação do CryptoRank me pareceu questionável, e decidi investigar o que está realmente acontecendo: o que está por trás do declínio do TVL, e para onde foi esse 40% de capital?

O que os Protocolos DeFi Realmente Mantêm

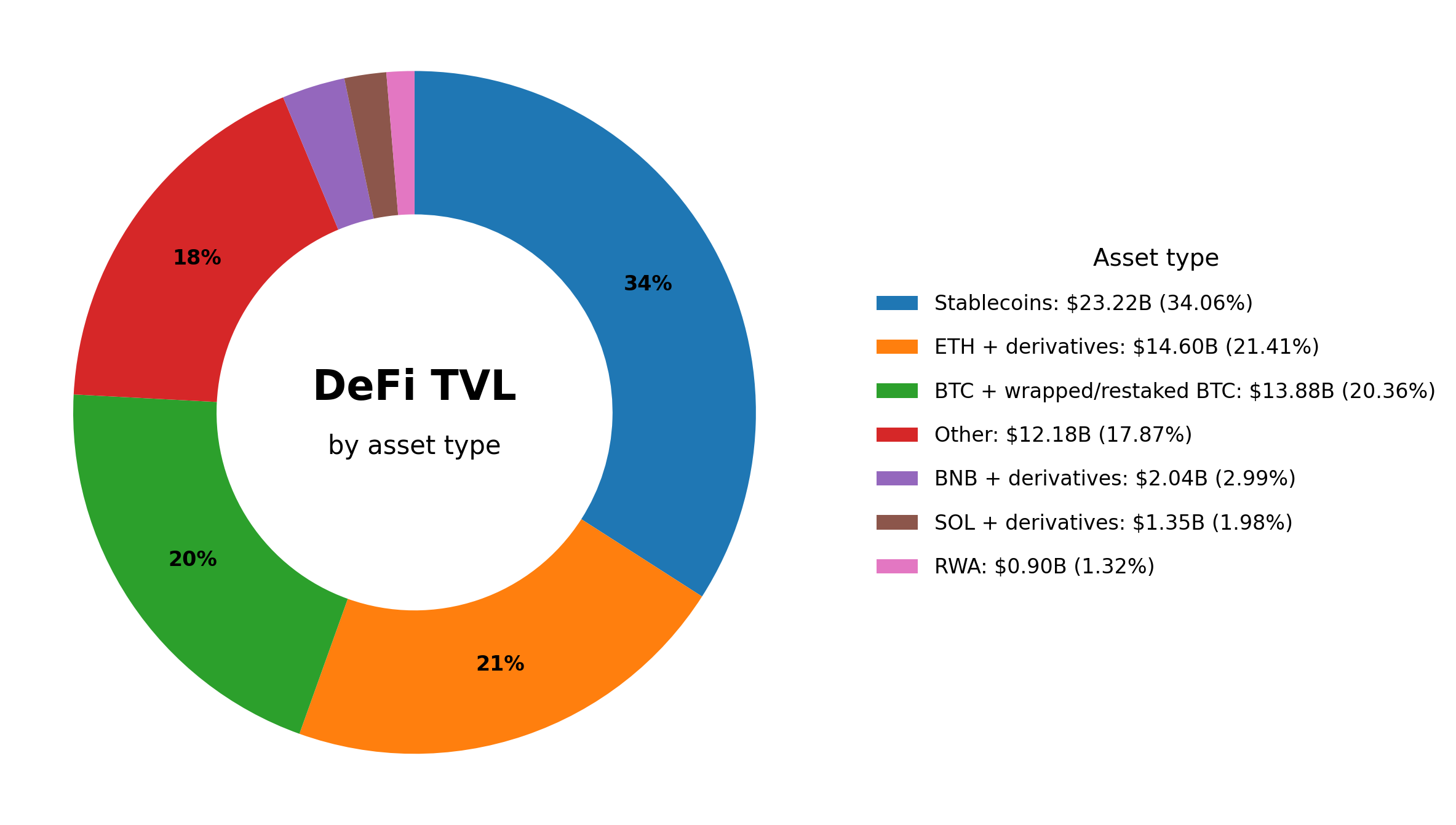

A maioria dos analistas DeFi usa o DeFiLlama para seus dados, então eu também fui lá. O site em si não exibe uma decomposição do TVL por token, mas a API pública fornece dados suficientes para reconstruir uma aproximação próxima.

Consultei quantos de cada token estão bloqueados nos protocolos rastreados pelo DeFiLlama, somei os montantes por protocolo para cada token, multipliquei pelos preços atuais e agrupei tudo em categorias. Aqui está o que obtive:

- Stablecoins: $23.22B (34.06%)

- ETH + derivativos (LST/LRT): $14.60B (21.41%)

- BTC + wrapped/restaked BTC: $13.88B (20.36%)

- BNB + derivativos: $2.04B (2.99%)

- SOL + derivativos: $1.35B (1.98%)

- RWA: $0.90B (1.32%)

- Outros (tokens individualmente pequenos demais para rastrear separadamente): $12.18B (17.87%)

As stablecoins lideram com 34%, enquanto moedas puramente especulativas raramente atingem 1% sozinhas, por isso as agrupei no balde “Outros”. Isso confirma em parte minha intuição de longa data: DeFi é principalmente infraestrutura para capital denominado em dólares, não um multiplicador de altcoins.

Outra surpresa: o Bitcoin quase alcançou o ETH no DeFi por volume — 20,36% contra 21,41%. Leitores antigos sabem que sempre presumi que os bitcoiners não travam suas economias em protocolos DeFi. Eles custodiavam por conta própria. Ainda assim, acontece que um em cada cinco dólares bloqueados no DeFi está lá como Bitcoin embrulhado ou restaked. E, em relação à capitalização total do Bitcoin, a cifra também não é trivial: mais de 1% de todo o Bitcoin entrou no DeFi.

A categoria RWA representa apenas 1,32% ($0.90B). Mas é importante entender que isso cobre apenas o que está diretamente bloqueado dentro dos protocolos DeFi tradicionais como colateral ou liquidez. O mercado total de ativos do mundo real tokenizados on-chain é muito maior. Ele simplesmente vive fora do perímetro do DeFi.

Isso já nos dá uma forma de estimar de onde vem a queda de 39% do TVL — de $115B em janeiro para $70B em junho.

ETH e BTC juntos representam 41% do TVL, e ambos caíram substancialmente de preço. Desde 1º de janeiro de 2026, o ETH caiu cerca de 47% e o Bitcoin cerca de 32%.

Um cálculo aproximado: se o ETH e seus derivados representavam cerca de $24B dos $115B iniciais de TVL, e o BTC e seus derivados $23B, então as quedas de preço sozinhas teriam cortado o valor em dólares dessas duas categorias em cerca de $18B. Isso é cerca de 16% do TVL inicial.

Portanto, efeitos de preço sozinhos explicam mais de um terço do declínio total. A ênfase do CryptoRank na correção do mercado como principal motor está parcialmente correta: muitas pessoas realmente travam ativos cripto voláteis em protocolos DeFi.

Quem Mantém Cripto no DeFi, e Por Quê

Eu costumava supor que o DeFi atraía principalmente caçadores de rendimento. Mas observe de perto o que os usuários DeFi realmente dizem sobre suas estratégias, e você encontra vários grupos distintos com motivações muito diferentes.

“Estacionadores” de stablecoins são de longe o maior grupo. Para eles, DeFi é um substituto para um depósito bancário: sem burocracia, sem procedimentos de compliance humilhantes e sem risco político associado ao sistema bancário.

Uma parcela significativa do capital em stablecoins no DeFi atualmente está rendendo menos do que o rendimento dos Treasuries dos EUA. Em 2025-2026, os T-bills pagaram entre 4,5-5,5% ao ano sem risco de contrato inteligente, enquanto um pool típico de stablecoin na Aave rende cerca de 2-4%. Assim, esse grupo de “depositantes” DeFi é em grande parte composto por pessoas que não têm acesso a instrumentos de investimento tradicionais.

Ganhar 3-5% ao ano em USDC/USDT via Aave, Morpho ou Sky é genuinamente atraente para pessoas em países como Nigéria, Turquia, Rússia e grande parte da América Latina e Ásia. Segundo o Standard Chartered, residentes e empresas em mercados emergentes já detêm cerca de $173 bilhões em stablecoins denominadas em dólar, usando-as como substituto de uma conta em USD fora do sistema bancário local.

Traders — particularmente nos mercados de derivativos — são a segunda categoria mais significativa. O fato é que o DeFiLlama classifica como DeFi muitas plataformas que na verdade são operadas de forma centralizada e mantêm controle total — seja diretamente ou via custodiante — sobre os ativos depositados pelos usuários, emitindo tokens wrapped em suas próprias cadeias em troca. Hyperliquid é um exemplo: aumentou seu TVL em cerca de 7% em 2026, contrariando a tendência geral. Se plataformas como essa fossem excluídas, a queda do TVL DeFi seria consideravelmente mais acentuada.

Mutuários recursivos compõem outro segmento importante. Esses usuários tratam o DeFi como um loop: depositam ETH, tomam stablecoins como empréstimo contra ele, compram mais ETH, depositam também, e repetem. Uma parte importante da atividade de empréstimo da Aave segue esse padrão: usuários colocam stETH/wstETH como colateral, tomam ETH ou stablecoins emprestados e executam o loop novamente, aumentando rendimentos enquanto acumulam risco de liquidação. Dinâmicas semelhantes ocorrem ao redor de Ethena/sUSDe, onde o rendimento está ligado ao staking de ETH e às taxas de financiamento nos mercados de derivativos. O resultado é que os protocolos de empréstimo podem acabar contabilizando o mesmo ativo várias vezes. Quando o ETH cai de preço, esses loops se desenrolam em cascata.

Optimizadores fiscais são um grupo notável, principalmente detentores ricos de cripto em países desenvolvidos. Eles trouxeram a estratégia “Buy, Borrow, Die” para o DeFi: depositar BTC em um protocolo e tomar stablecoins emprestadas contra ele para despesas de vida. Não há ganho de capital tributável porque um empréstimo não é renda. É uma estratégia perfeitamente legal, e mantém grandes quantidades de capital no DeFi de forma mais confiável do que qualquer APY poderia. Suspeito que isso explique uma parte significativa do BTC presente nos protocolos DeFi.

As instituições merecem menção também — não porque sejam uma presença significativa, mas precisamente porque estão ausentes, e essa ausência molda o panorama DeFi à sua maneira. A infraestrutura para players institucionais já está construída, mas ninguém a está usando. Aave Arc, o produto institucional de destaque da Aave, acumulou um TVL de $50.000. Cinquenta mil dólares.

Todos esses grupos — instituições à parte — realmente parecem precisar do DeFi, e é improvável que seu capital deixe o espaço de finanças descentralizadas tão cedo.

Quem Está Realmente Retirando Dinheiro do DeFi

As razões óbvias para retirar ativos já foram mencionadas no início: queda de mercado e hacks. Mas há três grupos adicionais com razões específicas para sacar.

O primeiro é o fatigado de farming. Muitos usuários passaram anos bloqueando capital em protocolos DeFi atrás de airdrops. Muitos receberam seus tokens e os acharam sem valor, enquanto seu capital ficou em risco o tempo todo, gerando nenhum rendimento significativo. A equipe da Katana capturou bem esse humor quando escreveu que os usuários não estão farmando pontos — projetos DeFi estão farming os usuários.

O segundo é quem retira de alguns protocolos apenas para migrar para outros mais seguros. Isso tem sido especialmente visível após os hacks dos últimos meses.

O terceiro é residentes da UE. Não encontrei dados concretos mostrando que protocolos DeFi estão restringindo ativamente acesso a usuários europeus. Mas recentemente eu escrevi sobre como reguladores da UE começaram a escrutinar serviços que se apresentam como descentralizados em sua comunicação, mas que na prática detêm chaves administrativas para todos os seus smart contracts e bridges. Mesmo que isso ainda não tenha afetado o capital europeu nesses serviços, estou confiante de que começará a fluir para fora em breve devido à incerteza regulatória.

Então, Para Onde Está Indo o Dinheiro?

A queda de 39% do TVL parece ser o resultado de três processos distintos.

O primeiro é o efeito óptico. ETH, BTC e outros ativos caíram de preço, e seu valor em dólares dentro dos protocolos caiu junto. O capital não foi para lugar algum. Apenas vale menos.

O segundo é a deflação de bolhas. Dívida recursiva, point farming e cadeias de restaking que inflaram artificialmente o TVL durante a alta ou se tornaram não lucrativas, ou eliminaram os usuários que executavam essas estratégias. Mas isso nunca foi todo capital real e único em primeiro lugar. Frequentemente era o mesmo ativo contado várias vezes nas métricas.

O terceiro é a saída líquida genuína. E eu acho que ela está dividida entre três destinos de que todo mundo tem falado recentemente:

- Ativos do mundo real tokenizados, muitos dos quais não aparecem na métrica TVL do DeFiLlama.

- Ações de IA — um concorrente por capital de risco que não existia nessa escala em ciclos cripto anteriores.

- Stablecoins fora do DeFi.

Esse último merece atenção especial. A oferta total de stablecoins hoje supera $314 bilhões, 50% a mais do que há um ano. E, ainda assim, o valor total bloqueado no DeFi caiu. A razão é que as stablecoins não precisam mais ser “estacionadas”. Elas podem ser usadas. Cada vez mais, estão sendo usadas em sistemas de pagamento e transferências transfronteiriças como dinheiro real.

No rabbit.io, vemos a mesma tendência nos fluxos de câmbio: o interesse dos usuários por stablecoins continua crescendo. As pessoas claramente sabem o que fazer com elas. Caso contrário, não estariam trocando outros ativos cripto por stablecoins em tal ritmo. E se as pessoas sabem onde usar stablecoins, já não há muito motivo para “estacioná-las”.

Portanto, meu instinto inicial sobre hacks impulsionando a saída estava apenas parcialmente certo: hacks podem ter acelerado algo que aconteceria de qualquer forma. Mas o CryptoRank também está apenas parcialmente certo: Bitcoin e ETH caíram de preço, mas isso não explica a redução do segmento de stablecoins no DeFi.