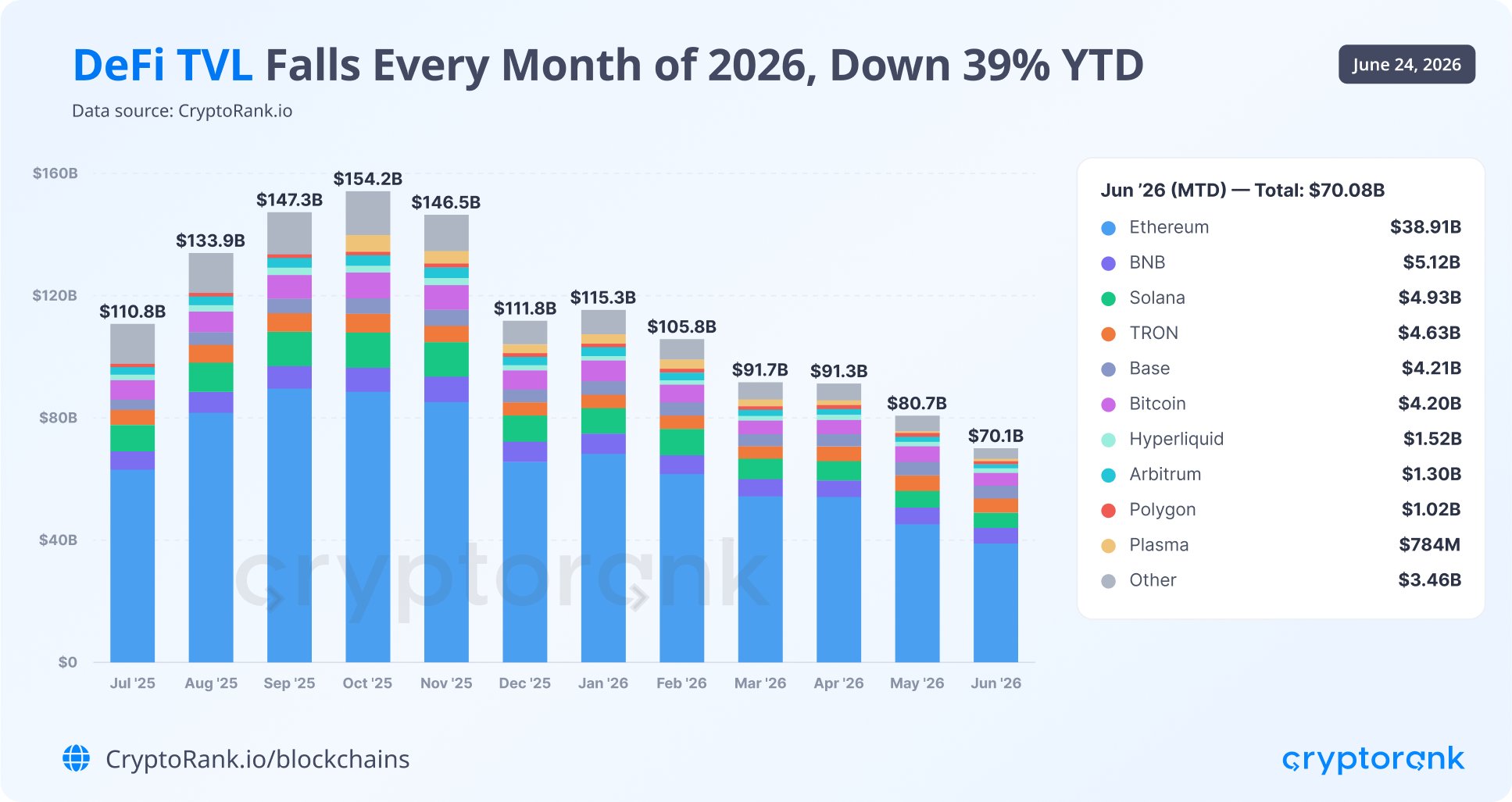

Bu hafta, CryptoRank DeFi protokollerinde kilitli toplam değerin yılbaşından bu yana neredeyse %40 düştüğünü bildirdi.

O rakamları gördüğümde ilk düşüncem sermaye çıkışının mantıklı olduğuydu. Son birkaç ayda DeFi projelerindeki hack ve varlık hırsızlıkları dalgasını göz önüne alırsanız, kullanıcıların sermayelerini çekmeye başlaması şaşırtıcı değil.

Ancak CryptoRank bu düşüşe farklı bakıyor. Düşüşü geniş çaplı bir kripto piyasa düzeltmesine bağlıyor; yani varlıkların aslında DeFi protokollerinden çekilmediğini, sadece değer kaybettiklerini öne sürüyor.

2020-2021'den beri — DeFi'nin ilk kez ana akıma girdiği dönemden beri — DeFi'nin en iyi şekilde stablecoinlerle çalıştığına inanıyorum. Volatil varlıkları DeFi'ye koymak mantıklı değil: fiyatları o kadar sert düşebilir ki kayıplar beklenen getiriyi ve fazlasını yok eder.

Bu yüzden CryptoRank'in yorumu bana şüpheli geldi ve gerçekte neler olduğunu araştırmaya karar verdim: TVL düşüşünün arkasında ne var ve o %40'lık sermaye nereye gitti?

DeFi Protokollerinin Gerçekte Neleri Tuttuğu

Çoğu DeFi analisti verileri için DeFiLlama'ya güvendiği için ben de oraya baktım. Site TVL'i token bazında bir döküm olarak göstermiyor, ama açık API yeterli veriyi veriyor; neredeyse doğru bir yaklaşımla tekrar inşa edilebiliyor.

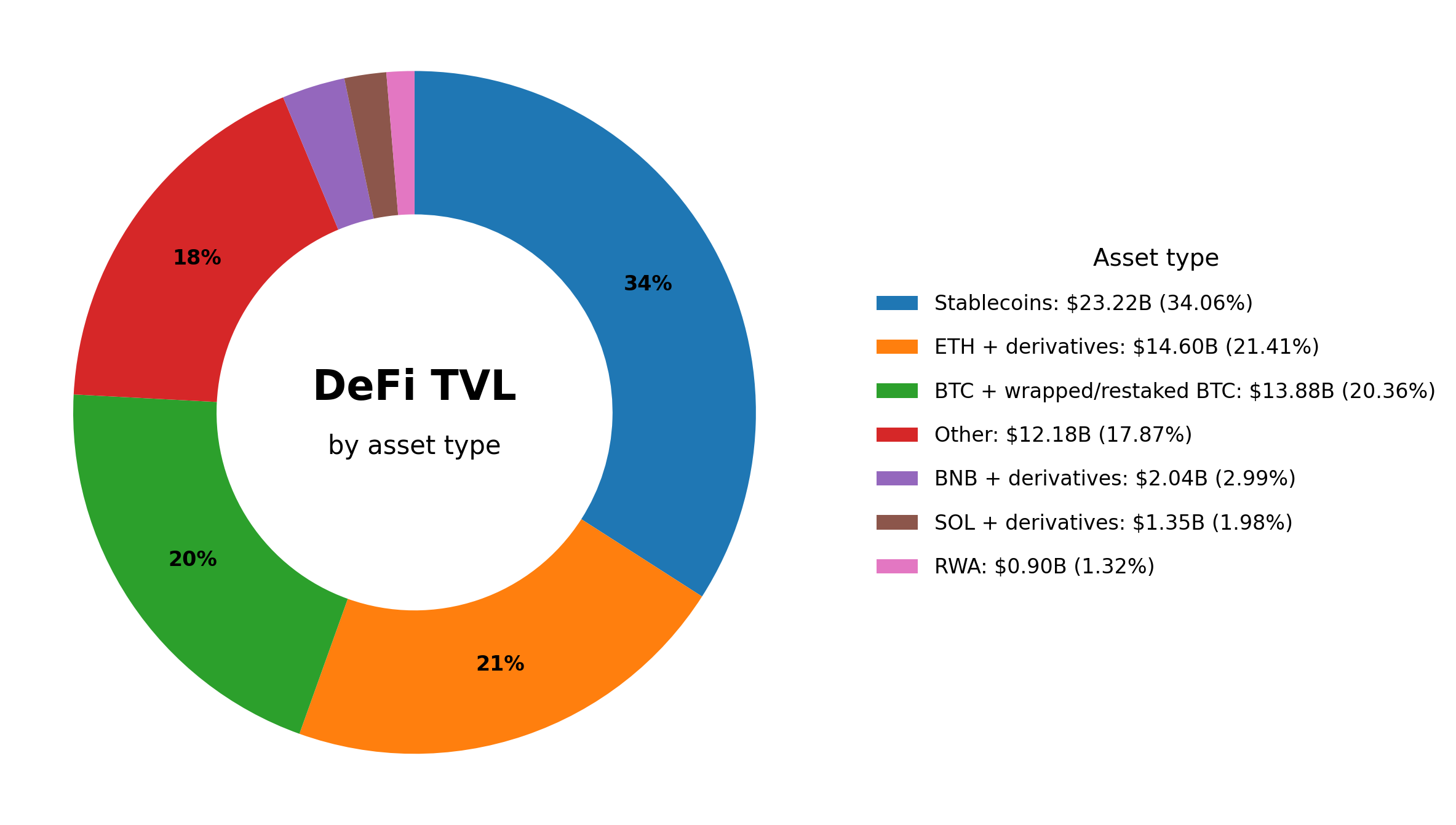

DeFiLlama tarafından takip edilen protokollerde hangi tokenlerden kaç adet kilitlendiğini sorguladım, her token için protokoller arasında miktarları topladım, bunları güncel fiyatlarla çarptım ve her şeyi kategorilere ayırdım. İşte elde ettiğim sonuç:

- Stablecoin'ler: $23.22B (%34.06)

- ETH + türevler (LST/LRT): $14.60B (%21.41)

- BTC + wraplenmiş/yeniden stake edilmiş BTC: $13.88B (%20.36)

- BNB + türevler: $2.04B (%2.99)

- SOL + türevler: $1.35B (%1.98)

- RWA: $0.90B (%1.32)

- Diğer (bireysel olarak ayrı takip etmek için çok küçük tokenler): $12.18B (%17.87)

Stablecoin'ler %34 ile önde geliyor; saf spekülatif coinler ise tek başlarına nadiren %1'e bile ulaşıyor, bu yüzden hepsini "Diğer" kovasına koydum. Bu kısmen uzun zamandır sahip olduğum sezgiyi doğruluyor: DeFi esasen dolar cinsinden sermaye için bir altyapı, altcoin çarpanı değil.

Bir başka sürpriz: Bitcoin hacim açısından DeFi'de ETH'ye neredeyse yaklaştı — %20.36 ile %21.41. Uzun zamandır okuyanlar bilir, bitcoin sahiplerinin tasarruflarını DeFi protokollerinde kilitlemediklerini, kendilerinin sakladıklarını varsaymışımdır. Ancak ortaya çıktı ki DeFi'ye kilitlenen her beş dolardan biri wraplenmiş veya yeniden stake edilmiş Bitcoin olarak orada duruyor. Ayrıca Bitcoin'in toplam piyasa değerine göre bu oran da önemsiz değil: tüm Bitcoin'lerin %1'inden fazlası DeFi'ye girmiş durumda.

RWA kategorisi sadece %1.32 ($0.90B) paya sahip. Ancak bunun sadece geleneksel DeFi protokollerinin içine teminat veya likidite olarak doğrudan kilitlenen kısmı kapsadığını anlamak önemli. Zincirde tokenleştirilmiş gerçek dünya varlıklarının toplam pazarı çok daha büyük; sadece DeFi sınırlarının dışında yaşıyor.

Bu, Ocak'taki $115B'den Haziran'daki $70B'ye olan %39 TVL düşüşünün nereden geldiğini tahmin etmemize olanak veriyor.

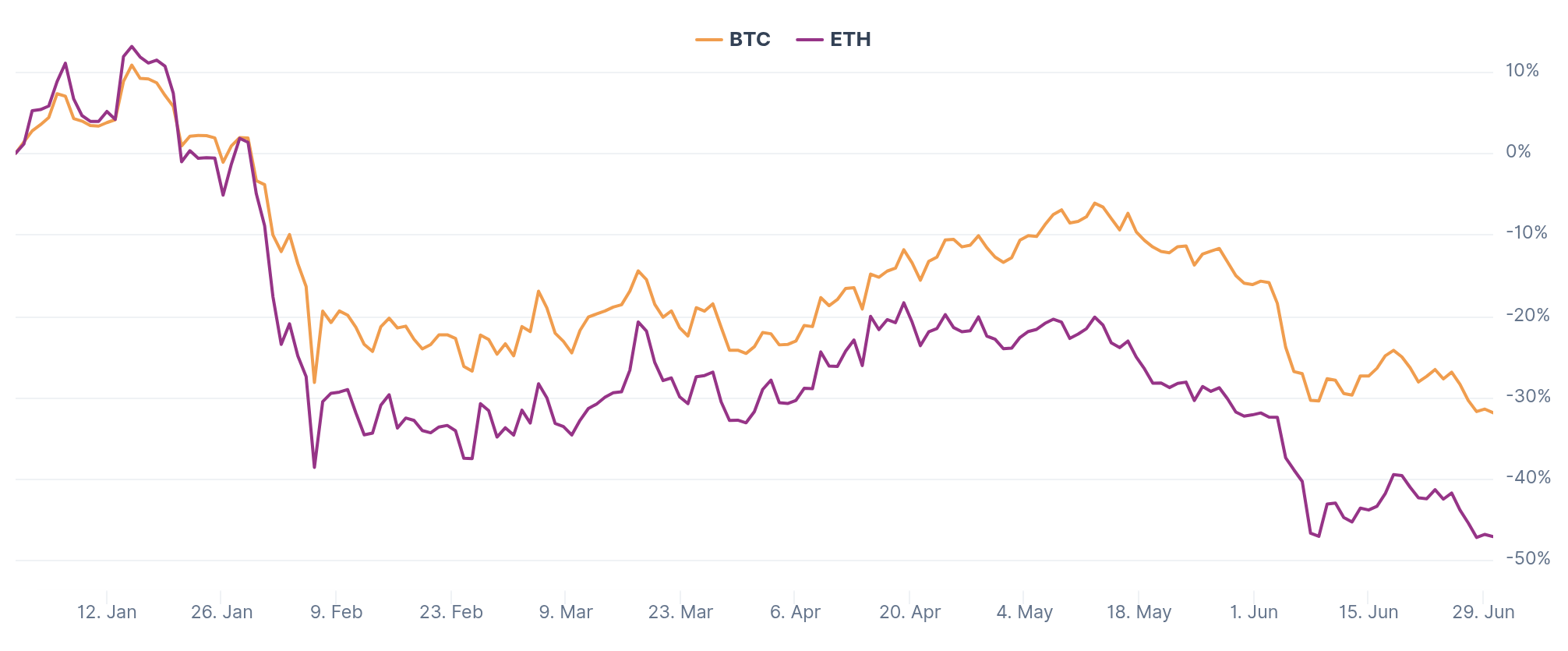

ETH ve BTC birlikte TVL'in %41'ini oluşturuyor ve her ikisi de fiyat olarak önemli ölçüde düştü. 1 Ocak 2026'den bu yana ETH yaklaşık %47, Bitcoin ise yaklaşık %32 değer kaybetti.

Yaklaşık bir hesap: ETH ve türevleri başlangıçtaki $115B TVL'in yaklaşık $24B'sine, BTC ve türevleri ise $23B'sine karşılık geldiyse, sadece fiyat düşüşleri bu iki kategorinin dolar değerini yaklaşık $18B azaltmış olurdu. Bu başlangıç TVL'inin yaklaşık %16'sına denk geliyor.

Yani sadece fiyat etkileri toplam düşüşün üçte birinden fazlasını açıklıyor. CryptoRank'in piyasa düzeltmesine vurgu yapması kısmen doğru: birçok kişi gerçekten volatil kripto varlıkları DeFi protokollerine kilitliyor.

Kriptoyu DeFi'de Tutanlar ve Nedenleri

Eskiden DeFi'nin çoğunlukla getiri arayanları çektiğini varsayardım. Ama DeFi kullanıcılarının stratejileri hakkında söylediklerine yakından bakarsanız, çok farklı motivasyonlara sahip birkaç ayrı grup görürsünüz.

Stablecoin "park edenler" açık ara en büyük grup. Onlar için DeFi bir banka mevduatının yerini tutuyor: bürokrasi yok, aşağılayıcı uyum prosedürleri yok ve banka sistemine bağlı siyasi risk yok.

DeFi'deki stablecoin sermayesinin önemli bir kısmı şu anda ABD Hazine tahvillerinin getirisinin altında kazanıyor. 2025-2026'da Hazine bonoları yıllık %4.5-%5.5 veriyor ve akıllı sözleşme riski yokken, Aave'deki tipik bir stablecoin havuzu yaklaşık %2-%4 dönüyor. Bu nedenle bu DeFi "mevduatçıları" grubu artık büyük ölçüde ana akım yatırım araçlarına erişimi olmayan insanlardan oluşuyor.

USDC/USDT ile Aave, Morpho veya Sky üzerinden yıllık %3-%5 kazanmak Nijerya, Türkiye, Rusya ve Latin Amerika ile Asya'nın birçok bölgesindeki insanlar için gerçekten cazip. Standard Chartered'a göre gelişmekte olan piyasalardaki bireyler ve işletmeler halihazırda yaklaşık $173 milyar dolar stablecoin tutuyor ve bunları yerel banka sistemi dışında USD hesabı yerine kullanıyorlar.

Traderlar — özellikle türev piyasalarında — ikinci en önemli kategori. İşin gerçeği, DeFiLlama'nın DeFi olarak sınıflandırdığı birçok platform aslında merkezi olarak çalışıyor ve kullanıcıların yatırdığı varlıklar üzerinde tam kontrolü - ya doğrudan ya da saklayıcılar aracılığıyla - elinde tutuyor, karşılığında kendi zincirlerinde wraplenmiş tokenlar çıkarıyorlar. Hyperliquid buna bir örnek: 2026'da TVL'sini yaklaşık %7 büyüterek genel trendin dışına çıktı. Böyle platformlar hariç tutulsa, DeFi TVL'deki düşüş çok daha dik görünürdü.

Recursive borçlular başka önemli bir segment oluşturuyor. Bu kullanıcılar DeFi'yi bir döngü olarak kullanıyor: ETH yatır, karşılık teminatla stablecoin borçlan, daha fazla ETH al, onu da yatır ve tekrarla. Aave'nin borç verme faaliyetinin önemli bir dilimi bu modeli izliyor: kullanıcılar stETH/wstETH'yi teminat olarak koyup ETH veya stablecoin borçlanıyor ve döngüyü tekrar çalıştırarak getirileri artırırken likidasyon riskini biriktiriyor. Ethena/sUSDe etrafında benzer dinamikler var; burada getiri ETH staking ve türev piyasalarındaki fonlama oranlarına bağlı. Sonuç olarak borç verme protokolleri aynı varlığı birden çok kez sayabiliyor. ETH fiyatı düştüğünde bu döngüler birbiri ardına çözülebiliyor.

Vergi optimize edenler kayda değer bir grup ve çoğunlukla gelişmiş ülkelerden zengin kripto sahipleri. "Al, Borçlan, Öl" stratejisini DeFi'ye getirdiler: BTC'yi bir protokole yatırıp karşılığında yaşam giderleri için stablecoin borçlanıyorlar. Bir kredi gelir olarak değerlendirilmediği için sermaye kazancı vergisi tetiklenmiyor. Tamamen yasal bir strateji ve herhangi bir APY'den daha güvenilir şekilde büyük miktarda sermayeyi DeFi'de tutuyor. Bunun DeFi protokollerinde oturan BTC'nin anlamlı bir kısmını açıkladığını düşünüyorum.

Kurumlar da anılmaya değer — önemli bir varlıkları olduğu için değil, aksine yoklukları DeFi manzarasını kendi yolunda şekillendirdiği için. Kurumsal oyuncular için altyapı zaten kurulmuş durumda, ama kimse kullanmıyor. Aave Arc, Aave'in öne çıkan kurumsal ürünü, $50.000 TVL topladı. Elli bin dolar.

Kurumlar hariç tüm bu gruplar gerçekten DeFi'ye ihtiyaç duyuyor gibi görünüyor ve sermayelerinin merkeziyetsiz finans alanını kısa vadede terk etmesi pek olası değil.

Parayı Gerçekte Kim Çekiyor

Varlıkların çekilmesinin bariz nedenleri en başta zaten belirtildi: piyasa düşüşü ve hackler. Ancak çekilme için kendi özel nedenleri olan üç grup daha var.

İlki farming-yorgunları. Birçok kullanıcı yıllarca airdrop peşinde sermaye kilitleyerek zaman geçirdi. Birçoğu tokenlarını aldı ve bunların değersiz olduğunu gördü; sermayeleri ise tüm süre boyunca risk altında bekledi ve anlamlı bir getiri üretmedi. Katana ekibi bu ruh halini iyi yakaladı ve kullanıcıların puanlar için farm yapmadığını — DeFi projelerinin kullanıcıları farmlediğini yazdılar.

İkincisi, bazı protokollerden çekilip daha güvenli olanlara geçenler. Bu özellikle son aylardaki hacklerden sonra belirgin hale geldi.

Üçüncüsü AB sakinleri. DeFi protokollerinin Avrupa kullanıcılarına erişimi aktif olarak kısıtladığını gösteren sağlam bir veriyle karşılaşmadım. Ama yakın zamanda yazdım ki AB düzenleyicileri pazarlamada kendilerini merkeziyetsiz olarak tanıtan ama aslında tüm akıllı sözleşmeleri ve köprüleri üzerinde admin anahtarları tutan hizmetleri incelemeye başladı. Bu henüz bu hizmetlerdeki Avrupa sermayesini etkilememiş olsa da, düzenleyici belirsizlik nedeniyle yakında dışarı çıkmaya başlayacağını düşünüyorum.

Peki Para Nereye Gidiyor?

%39'luk TVL düşüşü üç ayrı sürecin birleşimi gibi görünüyor.

Birincisi optik etkidir. ETH, BTC ve diğer varlıklar fiyat olarak düştü ve protokoller içindeki dolar değerleri de onlarla birlikte azaldı. Sermaye hiçbir yere gitmedi. Sadece daha az değerli hale geldi.

İkincisi balonların sökülmesi. Döngüsel borç, puan farmı ve boğa koşusunda TVL'i yapay olarak şişiren yeniden stake zincirleri ya kârsız hale geldi ya da bu stratejileri yürüten kullanıcıları silip attı. Ama bunlar zaten başlangıçta gerçek, benzersiz sermaye değildi. Çoğu kez aynı varlık metriklerde birden çok sayılmıştı.

Üçüncüsü gerçek net çıkıştır. Ve bunun son zamanlarda herkesin konuştuğu üç hedefe bölündüğünü düşünüyorum:

- DeFiLlama'nın TVL metriğinde görünmeyen birçok tokenleştirilmiş gerçek dünya varlığı (RWA).

- AI hisseleri — önceki kripto döngülerinde bu ölçekte var olmayan bir risk sermayesi alternatifi.

- DeFi dışındaki stablecoin'ler.

Sonuncusu özel dikkat gerektiriyor. Bugün toplam stablecoin arzı $314 milyarı aşıyor, bir yıl öncesine göre %50 daha fazla. Buna rağmen DeFi'de kilitli toplam değer azaldı. Sebep: stablecoin'lerin artık "park" edilmesine gerek yok. Kullanılabiliyorlar. Giderek daha fazla, ödeme sistemlerinde ve sınır ötesi transferlerde gerçek para olarak kullanılıyorlar.

rabbit.io'da da borsalardaki akışlarda aynı trendi görüyoruz: kullanıcıların stablecoin ilgisi artmaya devam ediyor. İnsanlar onlarla ne yapacaklarını açıkça biliyor. Aksi takdirde diğer kripto varlıkları bu kadar hızla stablecoin'e çevirmiyor olurlardı. Ve eğer insanlar stablecoin'leri nerede kullanacaklarını biliyorsa, onları "park" etmenin de fazla bir anlamı kalmıyor.

Yani başlangıçta hacklerin çıkışı tetiklediği yönündeki sezgim sadece kısmen doğruydu: hackler zaten olabilecek bir süreci hızlandırmış olabilir. Ama CryptoRank de sadece kısmen haklı: Bitcoin ve ETH fiyatları düştü, ama bu DeFi'nin stablecoin segmentinin küçülmesini açıklamıyor.