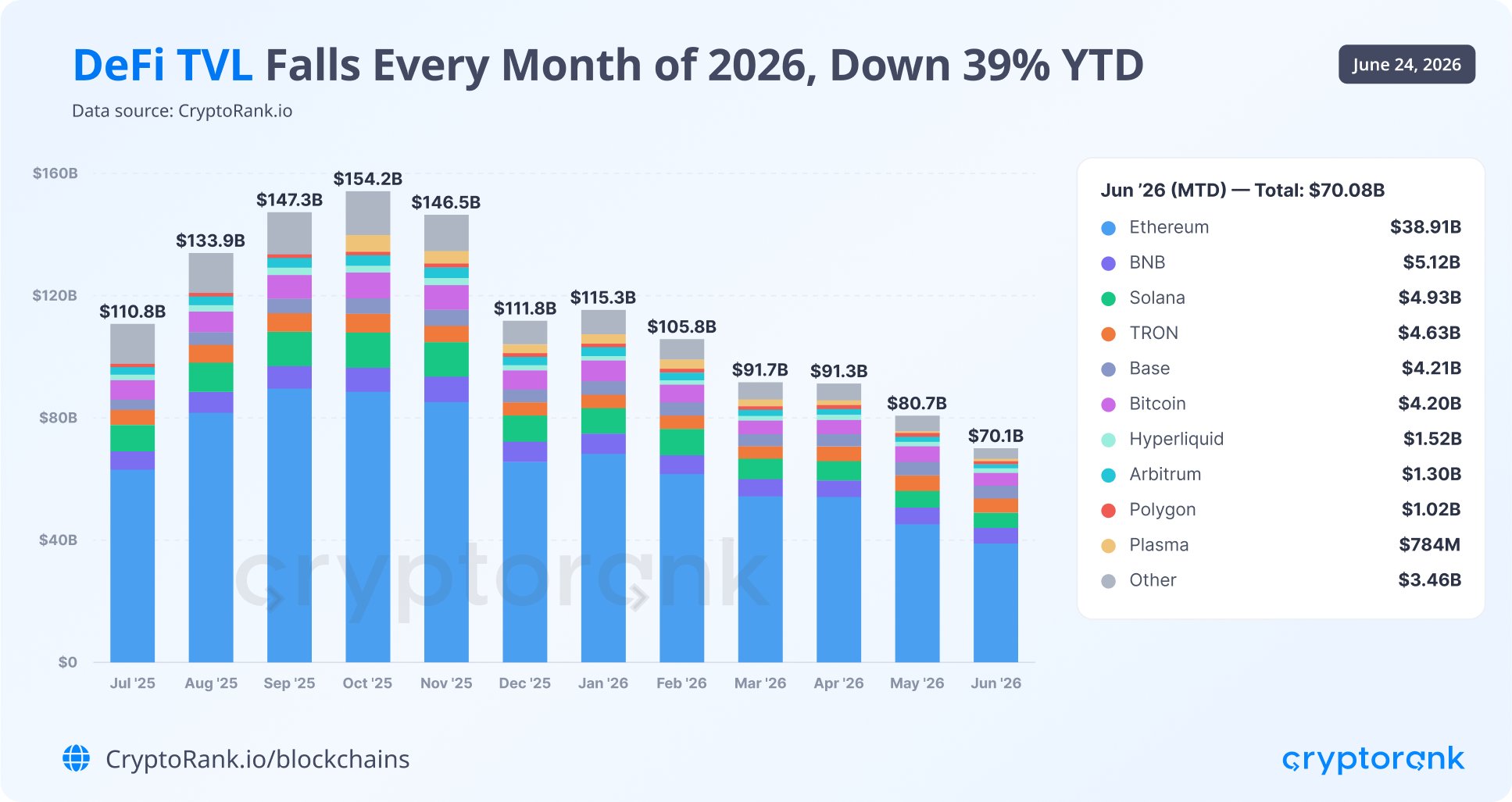

इस सप्ताह, CryptoRank ने रिपोर्ट किया कि DeFi प्रोटोकॉल्स में कुल लॉक्ड वैल्यू साल की शुरुआत से लगभग 40% घट गई है।

जब मैंने उन आंकड़ों को देखा, तो पहली सोच यही आई कि आउटफ्लो समझ में आता है। पिछले कुछ महीनों में DeFi प्रोजेक्ट्स में हुई हैकिंग और परिसंपत्ति चोरी की लहर को देखते हुए यह आश्चर्य की बात नहीं है कि उपयोगकर्ता अपना पूंजी निकालना शुरू कर देंगे।

लेकिन CryptoRank खुद इस गिरावट को अलग तरह से देखता है। यह इसे व्यापक क्रिप्टो मार्केट करेक्शन से जोड़ता है, यह संकेत देते हुए कि संपत्तियाँ वास्तव में DeFi प्रोटोकॉल्स से निकाली नहीं जा रही हैं - वे बस मूल्य खो रही हैं।

मैं 2020-2021 से मानता आया हूं — जब DeFi पहली बार मुख्यधारा में आया था — कि DeFi स्थिरकॉइन्स के साथ सबसे बेहतर काम करता है। अस्थिर परिसंपत्तियों को DeFi में रखना बस तर्कसंगत नहीं है: उनकी कीमत इतनी तेज़ी से गिर सकती है कि नुकसान किसी भी अपेक्षित यील्ड को खा जाते हैं, और उससे भी अधिक।

तो CryptoRank की व्याख्या मुझे संदिग्ध लगी, और मैंने यह पता लगाने का निर्णय लिया कि वास्तव में क्या हो रहा है: TVL में गिरावट के पीछे क्या है, और वह लगभग 40% पूंजी कहाँ चली गई?

DeFi प्रोटोकॉल्स वास्तव में क्या रखते हैं

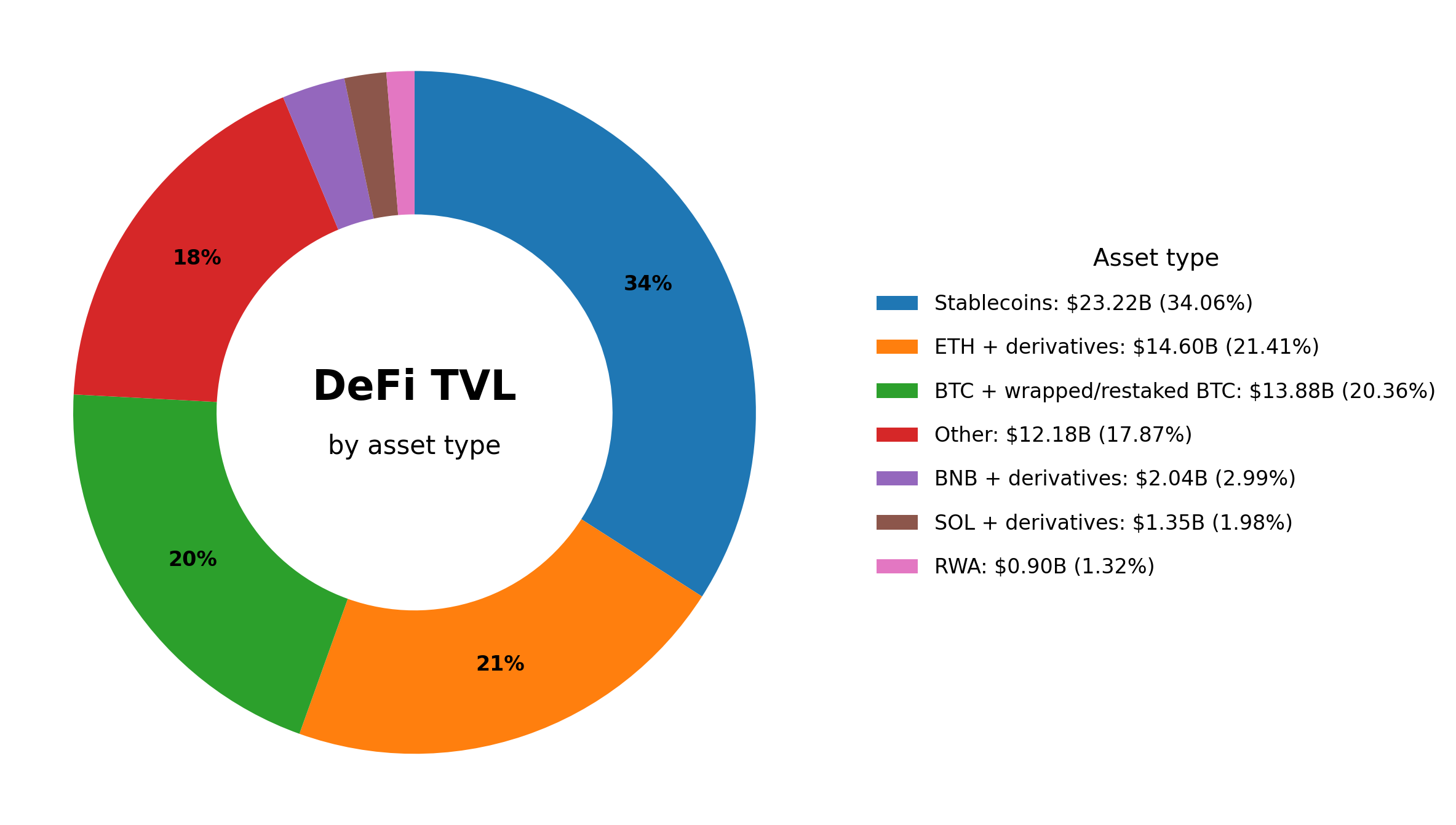

अधिकांश DeFi विश्लेषक अपने डेटा के लिए DeFiLlama पर निर्भर करते हैं, इसलिए मैं भी वहाँ गया। साइट खुद टोकन के अनुसार TVL का ब्रेकडाउन नहीं दिखाती, लेकिन सार्वजनिक API में इतना डाटा है कि एक करीबी अनुमापन फिर से reconstruct किया जा सकता है।

मैंने पूछा कि DeFiLlama-ट्रैक किए गए प्रोटोकॉल्स में प्रत्येक टोकन कितनी मात्रा में लॉक किए गए हैं, प्रोटोकॉल्स में मात्रा को जोड़ा, उन्हें मौजूदा कीमतों से गुणा किया, और सबकुछ वर्गों में समूहीकृत किया। यहाँ मुझे जो मिला:

- Stablecoins: $23.22B (34.06%)

- ETH + derivatives (LST/LRT): $14.60B (21.41%)

- BTC + wrapped/restaked BTC: $13.88B (20.36%)

- BNB + derivatives: $2.04B (2.99%)

- SOL + derivatives: $1.35B (1.98%)

- RWA: $0.90B (1.32%)

- Other (tokens individually too small to track separately): $12.18B (17.87%)

Stablecoins 34% के साथ आगे हैं, जबकि शुद्ध-स्पेकुलेटिव कॉइन्स अपने आप में शायद ही कभी 1% तक पहुँचते हैं, इसलिए मैंने उन्हें सभी को "Other" बकेट में डाल दिया। यह आंशिक रूप से मेरी लंबे समय से चली आ रही अंतर्ज्ञान की पुष्टि करता है: DeFi मुख्यतः डॉलर-डेनोमिनेटेड पूंजी के लिए इन्फ्रास्ट्रक्चर है, न कि अल्टकॉइन मल्टीप्लायर।

एक और आश्चर्य: Bitcoin ने मात्रा के हिसाब से DeFi में लगभग ETH को पकड़ लिया है - 20.36% बनाम 21.41%। पुराने पाठक जानते हैं कि मैंने हमेशा माना है कि बिटकॉइनर अपने बचत को DeFi प्रोटोकॉल्स में लॉक नहीं करते। वे स्वयं-कस्टडी करते हैं। फिर भी यह सामने आता है कि हर पांच में से एक डॉलर जो DeFi में लॉक है, वह व्रैप्ड या रेस्टेक्ड बिटकॉइन के रूप में बैठा है। और बिटकॉइन के कुल मार्केट कैप के सापेक्ष यह आंकड़ा भी तुच्छ नहीं है: 1% से अधिक बिटकॉइन DeFi में पहुँच चुका है।

RWA कैटेगरी केवल 1.32% ($0.90B) बनाती है। लेकिन यह समझना महत्वपूर्ण है कि यह केवल वही कवर करता है जो सीधे पारंपरिक DeFi प्रोटोकॉल्स के अंदर कॉलैटरल या लिक्विडिटी के रूप में लॉक है। ऑन-चेन टोकनाइज़्ड रियल-वर्ल्ड एसेट्स का कुल बाज़ार बहुत बड़ा है। वह सिर्फ DeFi की परिधि के बाहर रहता है।

यह हमें पहले से ही एक तरीका देता है अनुमान लगाने का कि $115B से $70B जून तक 39% TVL गिरावट कहाँ से आ रही है।

ETH और BTC मिलकर TVL का 41% बनाते हैं, और दोनों की कीमतें काफी घट गई हैं। 1 जनवरी, 2026 से ETH लगभग 47% और Bitcoin लगभग 32% गिरा है।

एक मोटा हिसाब: अगर ETH और उसके डेरिवेटिव्स प्रारम्भिक $115B TVL में लगभग $24B थे, और BTC और उसके डेरिवेटिव्स $23B थे, तो केवल कीमतों के गिरने से उन दोनों कैटेगरीज़ के डॉलर मूल्य में लगभग $18B की कटौती हो गई होगी। जो कि प्रारम्भिक TVL का लगभग 16% है।

तो केवल कीमत प्रभाव कुल गिरावट का एक तिहाई से अधिक समझाते हैं। CryptoRank का बाजार करेक्शन पर जोर आंशिक रूप से सही है: बहुत से लोग वास्तव में अस्थिर क्रिप्टो संपत्तियों को DeFi प्रोटोकॉल्स में लॉक करते हैं।

DeFi में क्रिप्टो कौन रखता है, और क्यों

पहले मैं मानता था कि DeFi मुख्यतः यील्ड शिकारी (yield hunters) को आकर्षित करता है। लेकिन ध्यान से देखें कि DeFi उपयोगकर्ता अपनी रणनीतियों के बारे में क्या कहते हैं, और आप पाएँगे कि कई अलग-अलग समूह बहुत अलग प्रेरणाओं के साथ हैं।

Stablecoin "parkers" स्पष्ट रूप से सबसे बड़ा समूह हैं। उनके लिए DeFi बैंक जमा का विकल्प है: कोई लाल फीताशाही नहीं, कोई अपमानजनक अनुपालन प्रक्रियाएँ नहीं, और बैंकिंग सिस्टम से जुड़े कोई राजनीतिक जोखिम नहीं।

DeFi में स्थिरकॉइन पूंजी का एक महत्वपूर्ण हिस्सा वर्तमान में US Treasuries पर मिलने वाले यील्ड से कम कमा रहा है। 2025-2026 में, T-bills ने वार्षिक 4.5-5.5% दे रहे हैं बिना किसी स्मार्ट कॉन्ट्रैक्ट जोखिम के, जबकि Aave में एक सामान्य स्थिरकॉइन पूल लगभग 2-4% देता है। तो DeFi के ये "डिपॉजर" अब मुख्यतः ऐसे लोग हैं जिनके पास मुख्यधारा के निवेश साधनों तक पहुँच नहीं है।

Aave, Morpho, या Sky के माध्यम से USDC/USDT में सालाना 3-5% कमाना नाइजीरिया, तुर्की, रूस और लैटिन अमेरिका व एशिया के बड़े हिस्सों जैसे देशों के लोगों के लिए वाकई आकर्षक है। Standard Chartered के अनुसार, उभरते बाजारों में निवास करने वाले लोग और व्यवसाय पहले से ही लगभग $173 अरब डॉलर के डॉलर-स्थिरकॉइन्स रखते हैं, उन्हें स्थानीय बैंकिंग सिस्टम के बाहर USD खाते का विकल्प मानते हुए।

Traders — खासकर डेरिवेटिव्स मार्केट्स में — दूसरे सबसे महत्वपूर्ण वर्ग हैं। बात यह है कि DeFiLlama कई प्लेटफॉर्म्स को DeFi के रूप में वर्गीकृत करता है जो वास्तव में केंद्रीकृत तरीके से चलाए जाते हैं और उपयोगकर्ता-डिपॉजिटेड परिसंपत्तियों पर पूरी पकड़ रखे हुए हैं - या तो सीधे या कस्टोडियन्स के माध्यम से - और अपने चैन पर व्रैप्ड टोकन जारी करते हैं। Hyperliquid इसका एक उदाहरण है: इसने 2026 में अपना TVL लगभग 7% बढ़ाया, व्यापक ट्रेंड के विपरीत। यदि इस जैसे प्लेटफॉर्म्स को बाहर रखा जाए, तो DeFi TVL गिरावट काफी तेज़ दिखेगी।

Recursive borrowers एक और महत्वपूर्ण खंड बनाते हैं। ये उपयोगकर्ता DeFi को एक लूप की तरह मानते हैं: ETH जमा करें, उसके खिलाफ स्थिरकॉइन्स उधार लें, और और अधिक ETH खरीदें, उसे भी जमा करें, और दोहराएँ। Aave की लेंडिंग गतिविधि का एक महत्वपूर्ण हिस्सा इसी पैटर्न का अनुसरण करता है: उपयोगकर्ता stETH/wstETH को कॉलैटरल के रूप में पोस्ट करते हैं, ETH या स्थिरकॉइन्स उधार लेते हैं, और फिर लूप को फिर से चलाते हैं, यील्ड बढ़ाते हुए लेकिन लिक्विडेशन जोखिम भी बढ़ाते हैं। इसी तरह की गतिशीलताएँ Ethena/sUSDe के आसपास भी दिखाई देती हैं, जहां यील्ड ETH स्टेकिंग और डेरिवेटिव्स मार्केट्स में फंडिंग रेट्स से जुड़ी होती है। परिणाम यह है कि लेंडिंग प्रोटोकॉल्स अक्सर एक ही परिसंपत्ति को कई बार गिनते हैं। जब ETH की कीमत गिरती है, तो ये लूप्स कैस्केड में अनवाइंड हो जाते हैं।

Tax optimizers एक उल्लेखनीय समूह हैं, मुख्य रूप से विकसित देशों के समृद्ध क्रिप्टो धारक। उन्होंने "Buy, Borrow, Die" रणनीति को DeFi में लाया है: BTC को किसी प्रोटोकॉल में जमा करें और उसके खिलाफ जीवन-यापन के लिए स्थिरकॉइन्स उधार लें। यह पूँजीगत लाभ कर (capital gains tax) को ट्रिगर नहीं करता क्योंकि ऋण आय नहीं माना जाता। यह एक पूरी तरह कानूनी रणनीति है, और यह किसी भी APY की तुलना में अधिक विश्वसनीय रूप से बड़े पैमाने पर पूंजी को DeFi में बनाए रखती है। मुझे शक नहीं कि यह DeFi प्रोटोकॉल्स में बैठे BTC के एक महत्वपूर्ण हिस्से के लिए जिम्मेदार है।

संस्थाओं (Institutions) का भी उल्लेख करना चाहिए — न इसलिए कि वे एक बड़ी उपस्थिति हैं, बल्कि ठीक इसलिए क्योंकि वे अनुपस्थित हैं, और उनकी अनुपस्थिति अपने तरीके से DeFi परिदृश्य को आकार देती है। संस्थागत खिलाड़ियों के लिए इन्फ्रास्ट्रक्चर पहले से ही बना हुआ है, पर कोई उसका उपयोग नहीं कर रहा। Aave Arc, Aave का प्रमुख संस्थागत उत्पाद, ने $50,000 का TVL इकट्ठा किया है। पचास हज़ार डॉलर।

इन सभी समूहों — संस्थाओं को छोड़कर — को वास्तव में DeFi की ज़रूरत लगती है, और उनकी पूंजी निकट भविष्य में केंद्रीकृत वित्तीय क्षेत्र से बाहर निकलने की संभावना कम दिखाई देती है।

असल में DeFi से पैसा कौन निकाल रहा है

परिसम्पत्तियाँ निकालने के स्पष्ट कारण ऊपर पहले ही बताए जा चुके हैं: बाजार में गिरावट और हैक्स। पर तीन और समूह हैं जिनके अपने-अपने विशिष्ट कारण हैं बाहर निकलने के।

पहला है farming-fatigued. कई उपयोगकर्ताओं ने वर्षों तक DeFi प्रोटोकॉल्स में पूंजी लॉक की रही है एयरड्रॉप्स के पीछे भागते हुए। कई लोगों ने टोकन तो प्राप्त किए पर वे बेकार निकले, जबकि उनकी पूंजी पूरे समय जोखिम में पड़ी रही और कोई महत्वपूर्ण यील्ड नहीं दे रही थी। Katana की टीम ने इस मूड को अच्छी तरह कैप्चर किया जब उन्होंने लिखा कि उपयोगकर्ता पॉइंट्स के लिए फार्मिंग नहीं कर रहे - DeFi प्रोजेक्ट्स उपयोगकर्ताओं की फार्मिंग कर रहे हैं।

दूसरा वह है जो कुछ प्रोटोकॉल्स से निकासी करके सुरक्षित प्रोटोकॉल्स में जा रहे हैं। यह हाल के महीनों की हैक्स के बाद विशेष रूप से स्पष्ट रहा है।

तीसरा है EU निवासी. मैंने कोई ठोस डेटा नहीं देखा जो दिखाए कि DeFi प्रोटोकॉल्स ने यूरोपीय उपयोगकर्ताओं के लिए सक्रिय रूप से पहुँच रोक दी है। लेकिन हाल ही में, मैंने लिखा कि EU नियामकों ने उन सेवाओं की जांच शुरू कर दी है जो खुद को मार्केटिंग में विकेंद्रीकृत के रूप में प्रस्तुत करती हैं जबकि असल में उनके पास सभी स्मार्ट कॉन्ट्रैक्ट्स और ब्रिजेज की एडमिन कुंजी हैं। भले ही इसने अभी तक उन सेवाओं में यूरोपीय पूंजी को प्रभावित न किया हो, मुझे यकीन है कि नियामक अनिश्चितता के कारण वह पूंजी जल्द ही बाहर बहने लगेगी।

तो पैसा कहाँ जा रहा है?

39% TVL गिरावट तीन अलग प्रक्रियाओं का परिणाम दिखाई देती है।

पहला है ऑप्टिकल इफेक्ट। ETH, BTC और अन्य संपत्तियाँ गिर गई हैं, और प्रोटोकॉल्स के अंदर उनका डॉलर मूल्य उनके साथ गिर गया है। पूंजी कहीं नहीं गई। वह सिर्फ कम मूल्य की हो गई है।

दूसरा है बुलबुलों का सूखना (deflation of bubbles)। Recursive debt, पॉइंट फार्मिंग, और रिस्टेकिंग चेन जिन्होंने बुल रन के दौरान TVL को कृत्रिम रूप से बढ़ाया था, या तो अब अर्राफ़दायक या उपयोगकर्ताओं द्वारा नष्ट हो चुके हैं जो उन रणनीतियों को चला रहे थे। पर यह कभी भी पूरी तरह असली, अद्वितीय पूंजी नहीं थी। अक्सर यह वही परिसंपत्ति थी जिसे मेट्रिक्स में कई बार गिना गया था।

तीसरा है वास्तविक नेट आउटफ्लो। और मुझे लगता है कि यह हाल में चर्चा में रहे तीन गंतव्यों में बंटा हुआ है:

- टोकनाइज़्ड रियल-वर्ल्ड एसेट्स, जिनमें से कई DeFiLlama के TVL मेट्रिक में नहीं दिखते।

- AI स्टॉक्स - जोखिम पूंजी के लिए एक प्रतियोगी जो पिछले क्रिप्टो चक्रों में इस पैमाने पर मौजूद नहीं था।

- DeFi के बाहर स्थिरकॉइन्स।

आखिरी वाक्य विशेष ध्यान का हकदार है। कुल स्थिरकॉइन आपूर्ति आज $314 बिलियन से अधिक है, जो एक साल पहले की तुलना में 50% अधिक है। और फिर भी DeFi में कुल लॉक्ड वैल्यू कम हुई है। कारण यह है कि स्थिरकॉइन्स अब "पार्क" होने की जरूरत नहीं है। उन्हें इस्तेमाल किया जा सकता है। अधिक से अधिक, उन्हें भुगतान प्रणालियों और क्रॉस-बॉर्डर ट्रांसफर में असली पैसे की तरह इस्तेमाल किया जा रहा है।

rabbit.io पर, हम एक्सचेंज फ्लोज़ में वही ट्रेंड देखते हैं: उपयोगकर्ताओं की स्थिरकॉइन में दिलचस्पी लगातार बढ़ रही है। लोग स्पष्ट रूप से जानते हैं कि उन्हें कहाँ उपयोग करना है। अन्यथा वे इतनी तेज़ी से अन्य क्रिप्टो परिसंपत्तियों को स्थिरकॉइन्स में स्वैप नहीं कर रहे होते। और अगर लोग जानते हैं कि स्थिरकॉइन्स का उपयोग कहाँ करना है, तो उन्हें "पार्क" करने का ज्यादा कारण नहीं बचता।

तो मेरी शुरुआती धारणा कि हैक्स ने आउटफ्लो को बढ़ावा दिया था, केवल आंशिक रूप से सही थी: हैक्स ने शायद उस चीज़ को तेज़ किया जो वैसे भी होने वाली थी। पर CryptoRank भी केवल आंशिक रूप से सही है: बिटकॉइन और ETH की कीमतें गिर गई हैं, पर वह DeFi के स्थिरकॉइन खंड की संकुचन को नहीं समझाता।