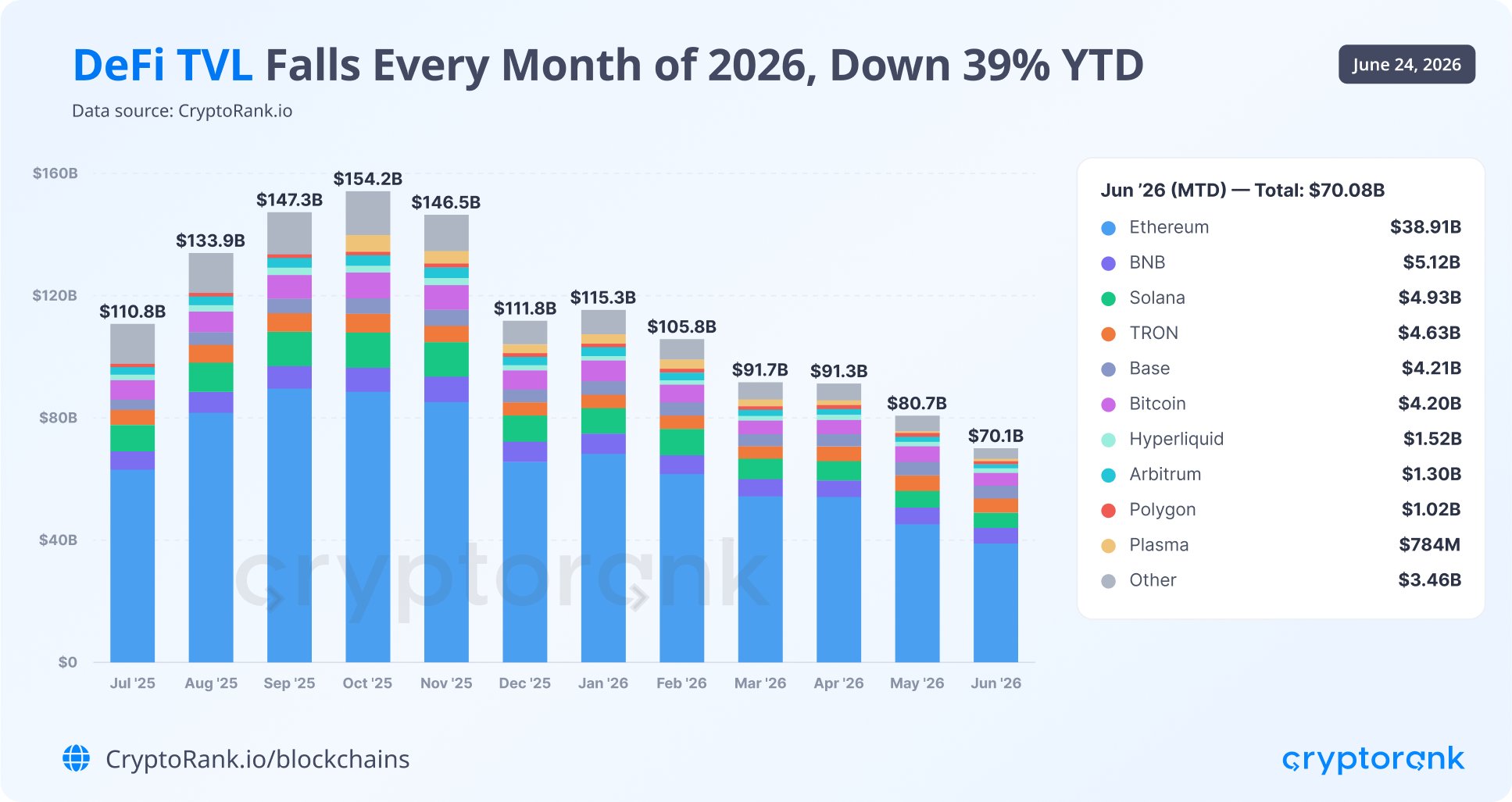

Tuần này, CryptoRank báo cáo rằng tổng giá trị bị khoá trong các giao thức DeFi đã giảm gần 40% kể từ đầu năm.

Khi tôi thấy những con số đó, suy nghĩ đầu tiên của tôi là dòng vốn rút ra là có lý. Trước làn sóng hack và trộm tài sản mà chúng ta đã chứng kiến ở các dự án DeFi trong vài tháng qua, không có gì ngạc nhiên khi người dùng bắt đầu rút vốn của họ ra.

Nhưng chính CryptoRank lại nhìn nhận sự sụt giảm theo cách khác. Họ quy nguyên nhân cho một đợt điều chỉnh rộng của thị trường crypto, ngụ ý rằng tài sản thực ra không bị rút khỏi các giao thức DeFi — chúng chỉ đơn giản là mất giá.

Từ 2020-2021 — lần đầu DeFi lọt vào xu hướng chính — tôi đã tin rằng DeFi hoạt động tốt nhất với stablecoin. Đưa tài sản biến động vào DeFi là không hợp lý: chúng có thể giảm giá mạnh đến mức thua lỗ ăn mòn mọi lợi suất kỳ vọng, và còn nhiều hơn nữa.

Vì vậy quan điểm của CryptoRank khiến tôi nghi ngờ, và tôi quyết định đào sâu xem thực sự chuyện gì đang diễn ra: điều gì đứng sau sự giảm TVL, và 40% vốn đó đã đi đâu?

Giao thức DeFi thực sự nắm giữ gì

Phần lớn các nhà phân tích DeFi dựa vào DeFiLlama cho dữ liệu của họ, nên tôi cũng đã vào đó. Trang web tự nó không hiển thị phân tích TVL theo token, nhưng API công khai cung cấp đủ dữ liệu để tái tạo một gần đúng chặt chẽ.

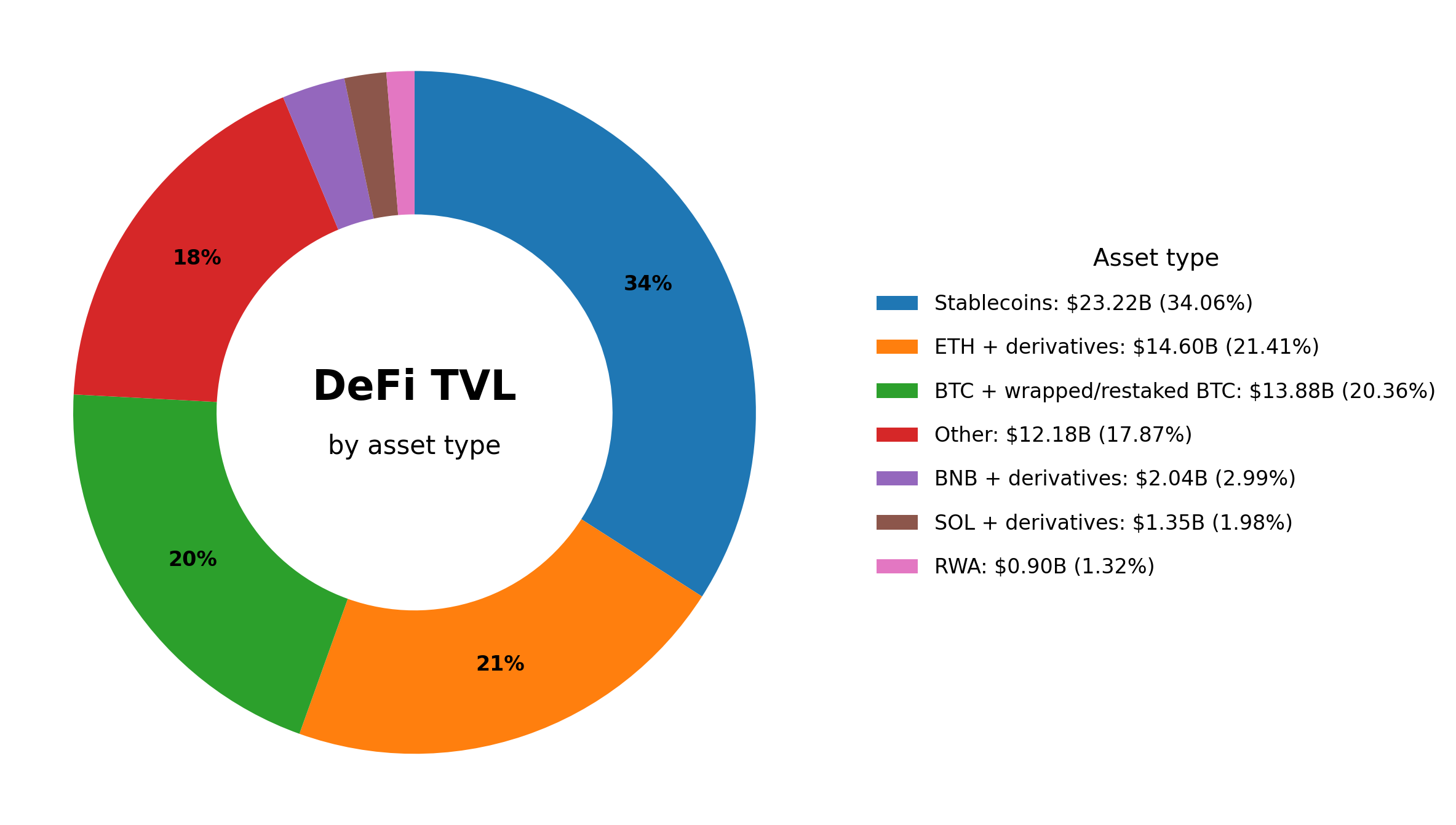

Tôi truy vấn xem có bao nhiêu mỗi token bị khoá trên các giao thức được DeFiLlama theo dõi, tổng hợp số lượng theo từng giao thức cho mỗi token, nhân chúng với giá hiện tại, và gom tất cả vào các hạng mục. Đây là kết quả tôi thu được:

- Stablecoin: $23.22B (34.06%)

- ETH + dẫn xuất (LST/LRT): $14.60B (21.41%)

- BTC + wrapped/restaked BTC: $13.88B (20.36%)

- BNB + dẫn xuất: $2.04B (2.99%)

- SOL + dẫn xuất: $1.35B (1.98%)

- RWA: $0.90B (1.32%)

- Khác (các token từng cái quá nhỏ để theo dõi riêng): $12.18B (17.87%)

Stablecoin dẫn đầu với 34%, trong khi các đồng thuần túy đầu cơ hiếm khi đạt 1% mỗi đồng, vì vậy tôi gom tất cả vào mục "Khác". Điều này phần nào xác nhận trực giác lâu nay của tôi: DeFi chủ yếu là cơ sở hạ tầng cho vốn định danh theo đô la, chứ không phải là nơi nhân số vốn altcoin.

Một điều bất ngờ khác: Bitcoin gần bắt kịp ETH ở DeFi về khối lượng — 20.36% so với 21.41%. Người đọc lâu năm biết tôi luôn cho rằng người theo Bitcoin không gửi tiết kiệm của họ vào các giao thức DeFi. Họ tự giữ custody. Tuy nhiên hóa ra cứ một trong năm đô la bị khoá trong DeFi là dưới dạng Bitcoin bọc hoặc Bitcoin được restake. Và so với vốn hoá tổng cộng của Bitcoin, con số này cũng không tầm thường: hơn 1% tổng cung Bitcoin đã chảy vào DeFi.

Mục RWA chỉ chiếm 1.32% ($0.90B). Nhưng quan trọng là cần hiểu rằng con số này chỉ bao phủ những gì bị khoá trực tiếp bên trong các giao thức DeFi truyền thống như tài sản thế chấp hoặc thanh khoản. Thị trường tài sản thực tế được token hoá trên chuỗi tổng thể lớn hơn nhiều. Nó chỉ tồn tại ngoài phạm vi đo TVL của DeFi.

Điều này đã cung cấp cho chúng ta một cách ước tính nơi mà mức giảm 39% TVL — từ $115B vào tháng Một xuống $70B vào tháng Sáu — đến từ đâu.

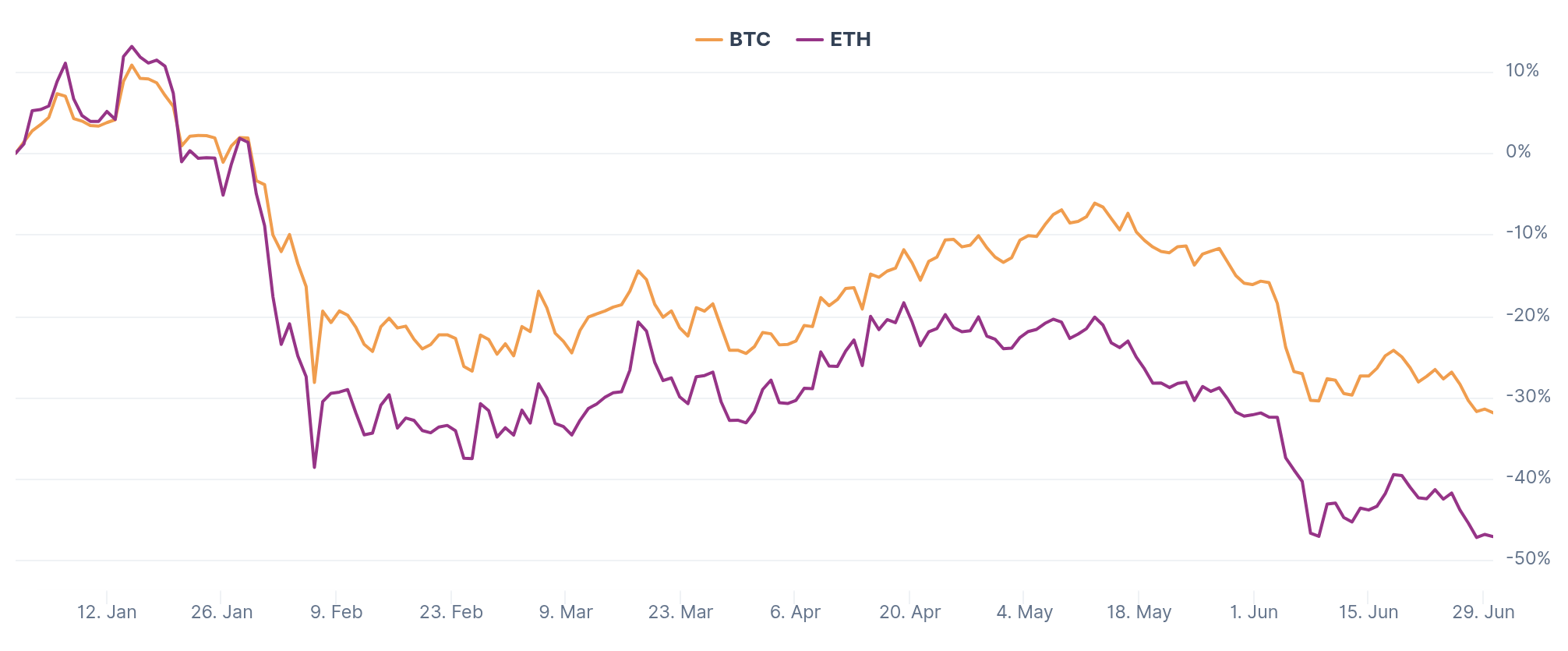

ETH và BTC cùng nhau chiếm 41% TVL, và cả hai đều đã giảm mạnh về giá. Kể từ ngày 1 tháng 1, 2026, ETH giảm khoảng 47% và Bitcoin khoảng 32%.

Một phép tính thô: nếu ETH và dẫn xuất của nó chiếm khoảng $24B trong số $115B ban đầu, và BTC cùng dẫn xuất chiếm $23B, thì chỉ riêng hiệu ứng giảm giá đã làm giảm giá trị đô la của hai hạng mục đó khoảng $18B. Đó là khoảng 16% của TVL ban đầu.

Vì vậy chỉ riêng hiệu ứng giá đã giải thích hơn một phần ba tổng mức giảm. Nhấn mạnh của CryptoRank về việc điều chỉnh thị trường là động lực chính phần nào là đúng: nhiều người thực sự khoá tài sản crypto biến động vào các giao thức DeFi.

Ai giữ crypto trong DeFi, và vì sao

Tôi từng nghĩ DeFi thu hút chủ yếu những người săn lợi suất. Nhưng nhìn kỹ các chiến lược mà người dùng DeFi thực sự nói, bạn sẽ thấy vài nhóm khác biệt với động cơ rất khác nhau.

“Người gửi” stablecoin là nhóm lớn nhất rõ ràng. Với họ, DeFi là thay thế cho tiền gửi ngân hàng: không thủ tục rườm rà, không thủ tục tuân thủ hạ thấp phẩm giá, và không rủi ro chính trị gắn với hệ thống ngân hàng.

Một phần đáng kể vốn stablecoin trong DeFi hiện đang kiếm được lợi suất thấp hơn lợi suất trái phiếu Kho bạc Mỹ. Trong 2025-2026, T-bill trả 4.5-5.5% hàng năm mà không có rủi ro hợp đồng thông minh, trong khi một pool stablecoin điển hình trên Aave trả khoảng 2-4%. Vì vậy nhóm người gửi tiền DeFi này phần lớn gồm những người không tiếp cận được các công cụ đầu tư chính thống.

Kiếm 3-5% hàng năm bằng USDC/USDT qua Aave, Morpho, hoặc Sky thật sự hấp dẫn với người ở những nước như Nigeria, Thổ Nhĩ Kỳ, Nga, và nhiều nơi ở Mỹ Latinh và châu Á. Theo Standard Chartered, cư dân và doanh nghiệp ở các thị trường mới nổi đã nắm giữ khoảng $173 tỷ stablecoin đô la, dùng chúng thay thế cho tài khoản USD bên ngoài hệ thống ngân hàng địa phương.

Trader — đặc biệt ở thị trường phái sinh — là nhóm quan trọng thứ hai. Vấn đề là, DeFiLlama phân loại là DeFi nhiều nền tảng thực tế chạy tập trung và vẫn giữ quyền kiểm soát đầy đủ — hoặc trực tiếp hoặc thông qua custodians — đối với tài sản người dùng gửi, phát hành token bọc trên chuỗi của họ để đổi lại. Hyperliquid là một ví dụ: nó tăng TVL khoảng 7% trong 2026, ngược chiều xu hướng chung. Nếu loại bỏ các nền tảng như vậy, mức giảm TVL DeFi sẽ trông còn nghiêm trọng hơn nhiều.

Người đi vay đệ quy tạo thành một phân khúc quan trọng khác. Những người này coi DeFi như một vòng lặp: gửi ETH, vay stablecoin thế chấp bằng nó, mua thêm ETH, gửi thêm, và lặp lại. Một phần đáng kể hoạt động cho vay của Aave theo mẫu này: người dùng đưa stETH/wstETH làm tài sản thế chấp, vay ETH hoặc stablecoin, và chạy vòng lặp tiếp, gia tăng lợi suất đồng thời tích tụ rủi ro thanh lý. Động lực tương tự diễn ra quanh Ethena/sUSDe, nơi lợi suất gắn với staking ETH và funding rate trên thị trường phái sinh. Kết quả là các giao thức cho vay có thể cuối cùng tính cùng một tài sản nhiều lần. Khi ETH giảm giá, những vòng này tháo gỡ theo một chuỗi phản ứng.

Người tối ưu thuế là một nhóm đáng chú ý, chủ yếu là những người nắm giữ crypto giàu có từ các quốc gia phát triển. Họ đã mang chiến lược "Mua, Vay, Chết" vào DeFi: gửi BTC vào giao thức và vay stablecoin thế chấp để chi tiêu sinh hoạt. Không phát sinh thuế lợi nhuận vốn vì khoản vay không phải là thu nhập. Đó là một chiến lược hoàn toàn hợp pháp, và nó giữ lượng vốn lớn trong DeFi ổn định hơn bất cứ APY nào. Tôi nghi ngờ điều này chiếm một phần đáng kể BTC nằm trong các giao thức DeFi.

Các tổ chức cũng đáng được nhắc tới — không phải vì họ hiện diện nhiều, mà chính vì họ vắng mặt, và sự vắng mặt đó định hình bối cảnh DeFi theo cách riêng. Cơ sở hạ tầng cho nhà đầu tư tổ chức đã được xây dựng, nhưng chẳng ai sử dụng nó. Aave Arc, sản phẩm chủ lực dành cho tổ chức của Aave, chỉ gom được TVL $50,000. Năm mươi nghìn đô la.

Tất cả những nhóm này — trừ các tổ chức — thực sự dường như cần DeFi, và vốn của họ khó có khả năng rời khỏi không gian tài chính phi tập trung trong thời gian ngắn.

Ai thực sự đang rút tiền khỏi DeFi

Những lý do hiển nhiên để rút tài sản đã được đề cập ở đầu bài: giảm thị trường và hack. Nhưng còn ba nhóm nữa có lý do cụ thể để rút vốn.

Nhóm đầu là những người mệt mỏi vì farming. Nhiều người đã dành cả năm khóa vốn trong các giao thức DeFi săn airdrop. Nhiều người nhận token và thấy chúng vô giá trị, trong khi vốn của họ đã bị đặt vào rủi ro suốt thời gian đó mà không tạo ra lợi suất đáng kể. Nhóm phát triển Katana đã nắm bắt cảm xúc này rất tốt khi họ viết rằng người dùng không phải là đang farming điểm — các dự án DeFi đang farming người dùng.

Nhóm thứ hai là những người rút khỏi một số giao thức chỉ để chuyển sang những giao thức an toàn hơn. Điều này đặc biệt rõ sau các vụ hack trong vài tháng gần đây.

Nhóm thứ ba là cư dân EU. Tôi chưa thấy dữ liệu chắc chắn cho thấy các giao thức DeFi chủ động hạn chế truy cập với người dùng châu Âu. Nhưng gần đây, tôi đã viết về cách các nhà quản lý EU bắt đầu soi xét các dịch vụ tự quảng cáo là phi tập trung trong tiếp thị nhưng thực tế nắm giữ khoá admin cho tất cả smart contract và cầu nối. Ngay cả khi điều này chưa ảnh hưởng ngay tới vốn châu Âu trong những dịch vụ đó, tôi tin chắc nó sẽ bắt đầu chảy ra sớm do bất định quy định.

Vậy tiền đang đi đâu?

Mức giảm 39% TVL dường như là kết quả của ba tiến trình riêng biệt.

Thứ nhất là hiệu ứng thị giác. ETH, BTC và các tài sản khác đã giảm giá, và giá trị đô la bên trong các giao thức giảm theo. Vốn không đi đâu cả. Nó chỉ trở nên ít giá trị hơn.

Thứ hai là xì hơi bong bóng. Nợ đệ quy, farming điểm, và các chuỗi restake đã làm phình to TVL trong giai đoạn bull run giờ hoặc trở nên không sinh lời hoặc xóa sổ những người vận hành các chiến lược đó. Nhưng đây vốn dĩ chưa bao giờ là toàn bộ số vốn thực, duy nhất ngay từ đầu. Thường đó là cùng một tài sản bị tính nhiều lần trong các chỉ số.

Thứ ba là dòng chảy ròng thực sự. Và tôi nghĩ nó phân tán sang ba điểm đến mà mọi người gần đây hay bàn:

- Tài sản thực tế được token hóa, nhiều cái không xuất hiện trong chỉ số TVL của DeFiLlama.

- Cổ phiếu AI — một đối thủ cạnh tranh cho vốn rủi ro mà trước đây quy mô này không tồn tại trong các chu kỳ crypto trước.

- Stablecoin ngoài DeFi.

Cái cuối cùng đáng được chú ý đặc biệt. Tổng cung stablecoin hôm nay vượt quá $314 tỷ, tăng 50% so với một năm trước. Vậy mà tổng giá trị bị khoá trong DeFi lại giảm. Lý do là stablecoin không còn cần được "đậu" nữa. Chúng có thể được sử dụng. Ngày càng nhiều, chúng được dùng trong hệ thống thanh toán và chuyển tiền xuyên biên giới như tiền thật.

Tại rabbit.io, chúng tôi thấy xu hướng tương tự trong luồng trao đổi: sự quan tâm của người dùng đối với stablecoin tiếp tục tăng. Mọi người rõ ràng biết phải làm gì với chúng. Nếu không, họ đã không hoán đổi các tài sản crypto khác sang stablecoin với tốc độ như vậy. Và nếu mọi người biết dùng stablecoin ở đâu, thì không còn nhiều lý do để "đậu" chúng nữa.

Vì vậy linh cảm ban đầu của tôi về hack khiến dòng vốn rút ra chỉ đúng một phần: hack có thể đã làm tăng tốc điều mà rồi cũng sẽ xảy ra. Nhưng CryptoRank cũng chỉ đúng một phần: Bitcoin và ETH đã giảm giá, nhưng điều đó không giải thích được việc co lại của phân khúc stablecoin trong DeFi.