在加密货币交易圈中,有一种挥之不去的迷思,认为交易者可以轻松获取价格水平信息,即杠杆头寸将发生大规模清算的信息。许多活跃的市场参与者似乎确信,这些区域充当价格行为的“磁铁”。根据这种说法,例如,如果大量多头头寸的清算价格设定为 90,000 美元,那么巨鲸——甚至交易所本身——会将价格推向该水平,以“收集止损”并“剥夺散户交易者的资金”。

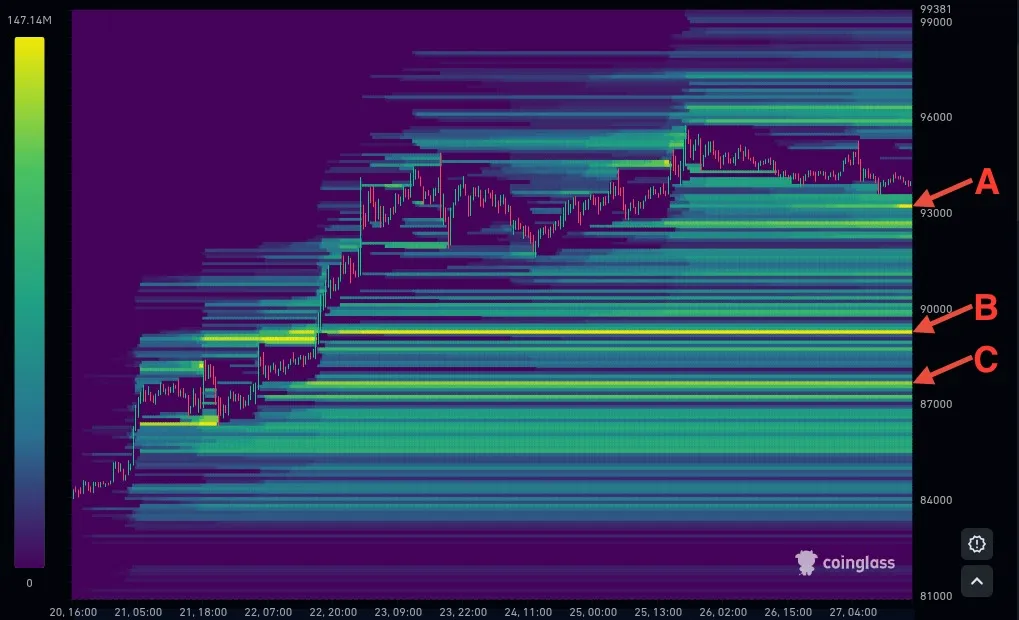

清算热图由 Coinglass 等分析平台编制,似乎可以提供对这些所谓的磁铁区域的洞察。以下是截至 2025 年 4 月 27 日的此类地图的示例:

热图上明亮的黄色条纹突出了预计会发生大规模清算的价格水平。在今天的图表中,我们可以发现略高于 93,000 美元 (A)、略低于 90,000 美元 (B) 和略高于 87,000 美元 (C) 的区域。A 区基于仅几小时前新开仓的头寸,而 B 区和 C 区反映了已持有约五天的头寸。

左侧的刻度显示了与每种颜色对应的潜在清算量,最亮的黄线表示预计清算量为 1.4714 亿美元。

一些交易者使用这些热图作为预测工具,理由是巨鲸和交易所有动机将比特币价格推向这些清算集群。但是,清算追逐真的可行吗?清算地图能否可靠地指向价格可能被吸引到的水平?

让我们深入了解清算追逐是如何运作的——以及它是一个神话、一个机会,还是介于两者之间。

为什么清算追逐有意义

让我们想象一个涉及 Alice 和 Bob 的简单场景。

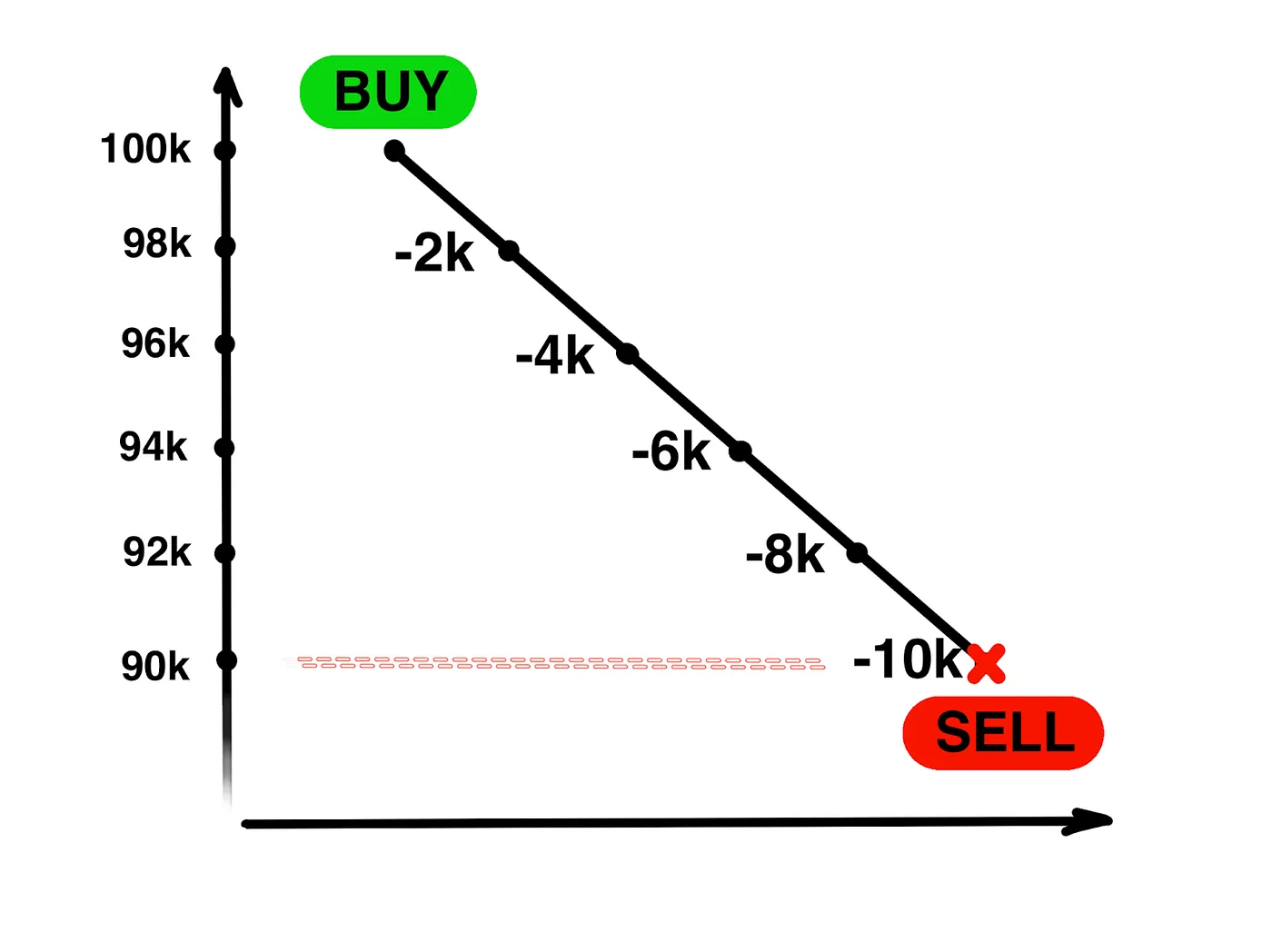

Alice 在加密货币交易所开设了一个价值 1 BTC、价格为 100,000 美元的多头头寸,但她只发布了 10,000 美元作为抵押品。(这是可以理解的——我们很多人都会犹豫是否将全部 100,000 美元委托给任何交易所!)现在,Bob 碰巧知道 Alice 的头寸——并且他拥有足够的资本来在需要时移动市场。

每次比特币的价格下跌 1,000 美元,Alice 的头寸就会损失 1,000 美元的价值。由于她只有 10,000 美元的抵押品,因此下跌 10,000 美元会将其完全抹去。届时,交易所将自动触发强制卖单以清算她的头寸。这就是清算的含义:她的多头头寸将以市场价格收盘。

为什么这会吸引 Bob?因为他知道如果比特币达到 90,000 美元,Alice 必须 出售,无论如何。这保证了 Bob 有机会以低于当前市场价格的价格购买比特币。

换句话说,这是轻松赚钱:

- 在 90,000 美元处放置一个限价买单。

- 执行一个大型市场卖单,将价格压低至 90,000 美元。

- 当比特币达到 90,000 美元时,交易所将使用市场卖单清算 Alice 的头寸——Bob 的限价买单将被填补。

实际上,Bob 高价卖出,迫使价格下跌,并以折扣价回购——这一切都归功于触发了别人的清算。这就是清算追逐背后的基本逻辑。

当价格达到清算区域时会发生什么

将其策略建立在清算热图上的交易者通常将大规模清算区域视为价格行为的“磁铁”——市场被吸引的自然目标。例如,如果比特币目前交易价格为 94,000 美元,而主要的清算集群位于 90,000 美元左右,那么期望大型参与者可能会将价格推低至 90,000 美元似乎是合乎逻辑的。

按照这个逻辑,如果您持有 USDT 并计划将其兑换为 BTC,那么等待似乎是明智之举。与其现在以 94,000 美元的价格购买,不如等待价格跌至 90,000 美元的清算区域。毕竟,“巨鲸”(清算追逐者)也有望在那里购买,一旦压力解除,价格应该会反弹至更高的水平——对吗?

但是您真的能确定巨鲸会在 90,000 美元的确切位置开始购买吗?

在前面的示例中,Bob 有一个限价单在 90,000 美元处等待。但是如果没有呢?以下是可能发生的情况:

- 交易所使用市场卖单清算 Alice 的头寸,将价格压得更低。

- 下跌会触发其他交易者的头寸在略低的水平上清算。

- 每次新的清算都会增加更多的抛售压力,将价格进一步压低。

- 等等,产生连锁反应。

换句话说,巨鲸可能会允许发生 连锁清算 ——只有在强制抛售后才会以更低的价格购买。当然,其他买家可能会更早介入,看到有吸引力的价格并迅速将市场拉回。

实际上,大规模清算区域不是价格的最终目的地——它是快速且通常不可预测的行动的起点。

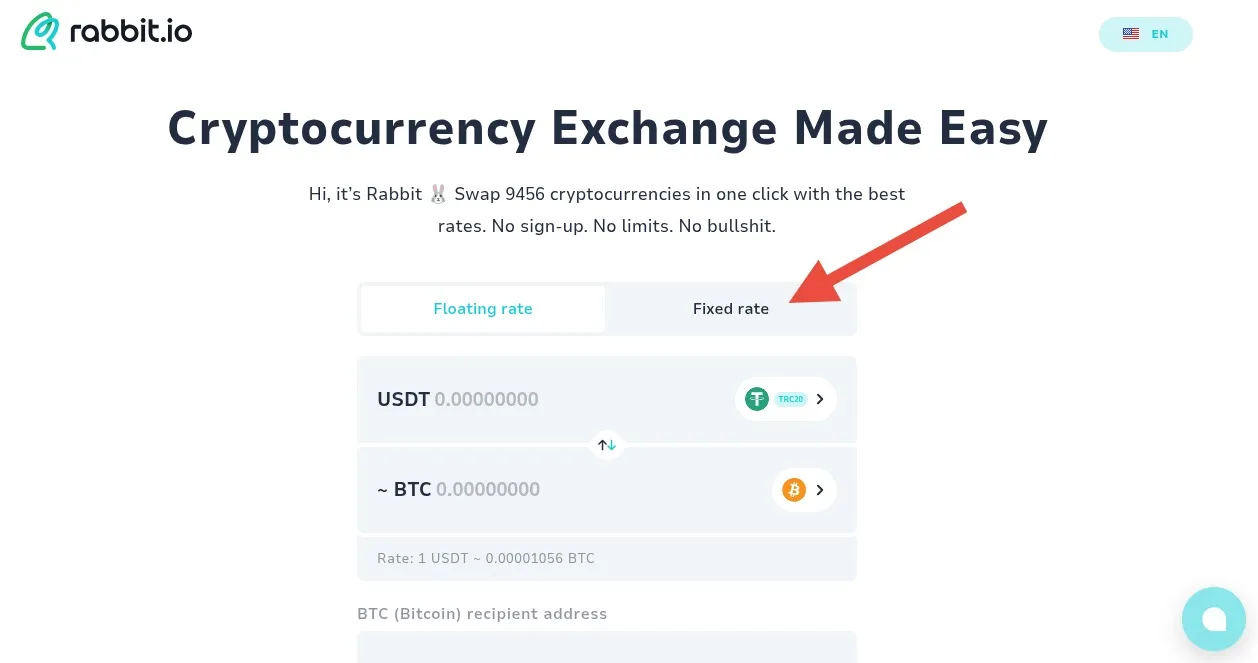

如果您像我一样,不喜欢信任中心化交易所,那么您可能希望在更安全的地方将您的 USDT 兑换为 BTC。与其将您的资金发送到交易所,不如直接使用 rabbit.io,您无需注册帐户,您的比特币将直接发送到您自己的钱包。

如果您计划在高度波动期间进行兑换——例如,当大规模清算正在进行且市场高度不稳定时——以下是一个重要提示:始终为您的兑换选择固定费率选项。

默认情况下,rabbit.io 提供 浮动费率 兑换。这意味着您的兑换的最终 费率是在您的加密货币到达时确定的,而不是在您创建兑换请求时确定的。在极端波动时期,费率可能在这两个点之间发生巨大变化,有时不利于您。

当您选择 固定费率 时,您会在提交请求时锁定汇率,从而保护自己免受意外的市场波动的影响。当市场快速移动时,这会产生很大的影响。

为什么清算追逐不像听起来那么简单

所有发布清算地图的分析公司——无论是 Coinglass、CoinAnk,甚至是付费服务 Hyblock——都依赖于 估计和假设 。他们中没有一个人,即使是最好的,也拥有大规模清算将在哪里发生的准确数据。

事实上,即使是交易所本身也没有完美的信息。他们当然比外部观察员拥有 更多数据 ——至少他们知道支持每个未平仓头寸的抵押品。但我非常怀疑任何交易所会与 Coinglass 或任何其他人分享该信息。

有两个主要原因:

- 首先 ,该数据很容易被用来对付交易所自己的客户。

- 其次 ,如果交易所不道德(并且不担心客户忠诚度),它可能会利用该信息来谋取自身利益——直接“追捕”其客户的头寸。

无论哪种情况,交易所都有充分的理由 不披露 大规模清算最有可能发生在哪里。

即使是交易所本身也无法准确预测每个交易者在价格接近其清算水平时会做什么:

- 一些交易者会坐以待毙,让自己被清算。

- 一些人会增加抵押品,从而将他们的清算价格进一步推远。

- 一些人会提前(部分或全部)关闭他们的头寸,甚至开设相反的头寸以从发展中的市场走势中获利。

因此,即使是交易所也只能 猜测 大规模清算可能聚集在哪里。虽然没有内幕消息的第三方公司 只能 基于 估算和粗略模型 构建他们的清算地图。

为了使巨鲸能够根据热图成功地“追捕”清算,他们需要用 巨大的市场订单 移动市场。但是,如果没有强制清算实际发生在他们期望的地方怎么办?这将意味着巨鲸的市场订单没有“连锁反应”效应——他们最终高价卖出,回购很少,并且遭受损失。

如果巨鲸猜测错误的实际清算压力在哪里,他们会赔钱。大笔资金。

但是链上平台呢?

近年来,我们看到了交易平台的兴起,这些平台提供杠杆交易,同时将所有相关数据直接记录在区块链上——不仅仅是未平仓头寸规模,还有支持每个头寸的抵押品。由于这种透明度,任何人都可以准确计算出每个头寸将在哪个价格水平被清算。

Hyperliquid 、 Injective Protocol 和 Hubble Exchange 等平台以这种完全链上的可见性运行。一切都是透明的:未平仓合约、抵押品和清算阈值。但即使这也不能消除问题:头寸接近清算的交易者仍然可以 增加更多抵押品或提前平仓 他们的交易。

举一个真实的例子。

在 2025 年 3 月 16 日 ,Hyperliquid 上的一位交易者开设了一个价值约 3.76 亿美元 的巨额比特币空头头寸,使用了 40 倍杠杆 。这个头寸引起了知名交易者 CBB 的注意,他公开 呼吁 其他人联手并将比特币的价格推高,从而触发了巨鲸头寸的强制清算。

一波协调一致的购买确实导致比特币的价格上涨,巨鲸被迫做出反应——注入额外的 500 万美元 USDC 以支撑其抵押品并避免清算。最终,巨鲸幸存了下来,比特币的价格后来回落,而那些潜在的清算追逐者却空手而归——或者更准确地说,陷入亏损。

即使在完全透明的平台上,清算追逐也极其困难。 正如这个真实世界的例子所示,即使是一个试图强行清算的有组织的交易者群体也可能最终失败。

那么,清算追逐是否完全无效?

在本文的开头,我将清算追逐称为一个神话。更准确地说,一个神话是关于大规模清算区域的信息可以可靠地访问并且易于利用的观点。

即使在完全透明的链上平台上,您可以在其中看到每个单独头寸的预期清算价格,交易者也可以通过 增加更多抵押品 或 减少其风险敞口 来轻松改变这些阈值。而在传统的中心化交易所,一切都隐藏起来,试图预测清算变得更加不确定。

也就是说,清算追逐 是可能的 ——但它通常 效率低下 。它往往需要大量的努力、完美的时机和大量的运气——即使如此,成功也无法保证。这不是一些交易者想象的轻松赚钱的方式。

事实上,清算追逐证明 在交易所的保证金交易中效果更好 ,而是在 DeFi 借贷协议中效果更好 。

回想一下我们在 MakerDAO 等平台上看到的清算级联。当 ETH 的价格下跌时,抵押不足的贷款会被大规模清算,而这些清算阈值是 事先公开的 。一些交易者通过在这些事件中抢购打折的抵押品而成功获利——而无需在价格操纵上赌博。

甚至还有学术研究,例如“DeFi 清算的实证研究:激励、风险和不稳定”,表明 DeFi 的设计有时会 鼓励第三方触发清算以获取利润 。

简而言之:

- 清算追逐存在——但它很少有效率。

- 这并不是在交易所的保证金交易中容易发生的事情。

- 在 DeFi 中,它的表现更具可预测性,在清算后购买打折的抵押品实际上可能是一种聪明且结构化的策略。