В трейдерских чатах широко распространён миф о том, что на криптовалютном рынке доступна информация об уровнях цены, при которых у множества трейдеров наступит ликвидация маржинальных позиций. По моим наблюдениям, немало активных участники рынка пребывают в убеждении, что эти зоны являются “магнитом” для цены: и если, например, на уровне $90 000 многие позиции “лонг” на биржах будут принудительно ликвидированы, то “киты”, а может быть, и сами биржи будут стараться двигать цену к этому уровню, чтобы “собрать все стопы” и “лишить хомяков их денег”.

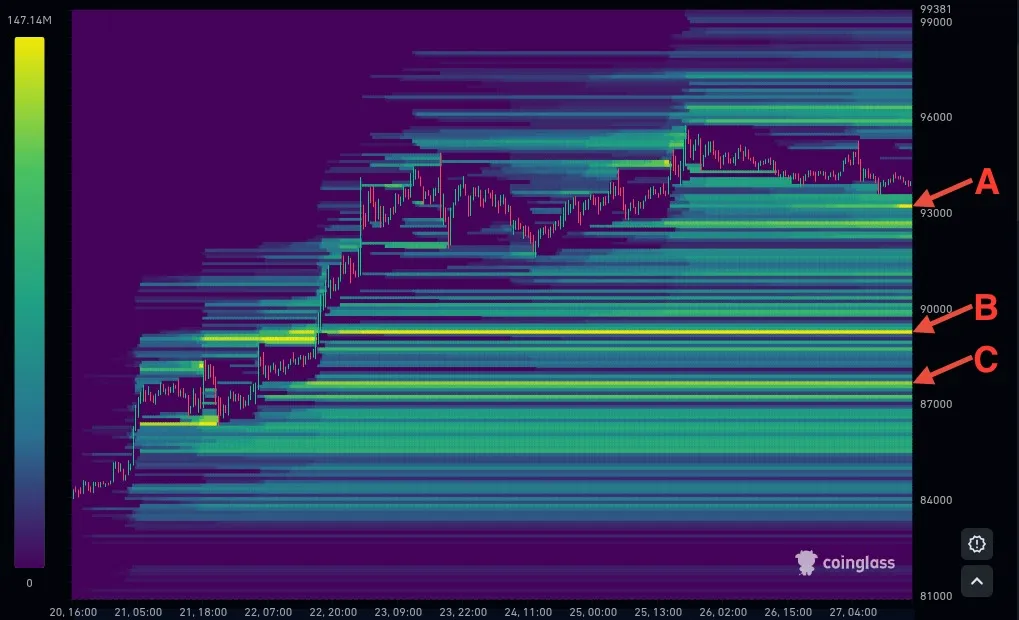

Информация об уровнях массовых ликвидаций может быть найдена на “тепловых картах ликвидаций”, составляемых некоторыми аналитическими компаниями. Самая популярная - карта ликвидаций Coinglass. Вот её пример по состоянию на 27 апреля 2025 года:

Яркие жёлтые полосы на такой карте соответствуют уровням, на которых ожидаются массовые ликвидации. На сегодняшней карте мы видим такие зоны на уровне чуть выше $93000 (A), чуть ниже $90000 (B) и чуть выше $87000 (C). Зона A образовалась в результате позиций, открытых совсем недавно - несколько часов назад, а зоны B и C образованы позициями, которые удерживаются уже пять дней.

Шкала с левой стороны показывает, какому объёму потенциальных ликвидаций соответствует каждый цвет. Мы здесь видим, что самая яркая жёлтая линия означает уровень, на котором ожидаются ликвидации на сумму $147,14 млн.

Трейдеры, использующие карту ликвидаций как инструмент прогнозирования, могут сделать вывод, что охотники за ликвидациями - “киты” и биржи - заинтересованы в продавливании курса биткоина до этих зон.

Давайте разберёмся, возможна ли вообще охота за ликвидациями, и правильно ли карта ликвидаций показывает целевые уровни, к которым может прийти цена под воздействием “охотников”.

Почему есть смысл в охоте за ликвидациями

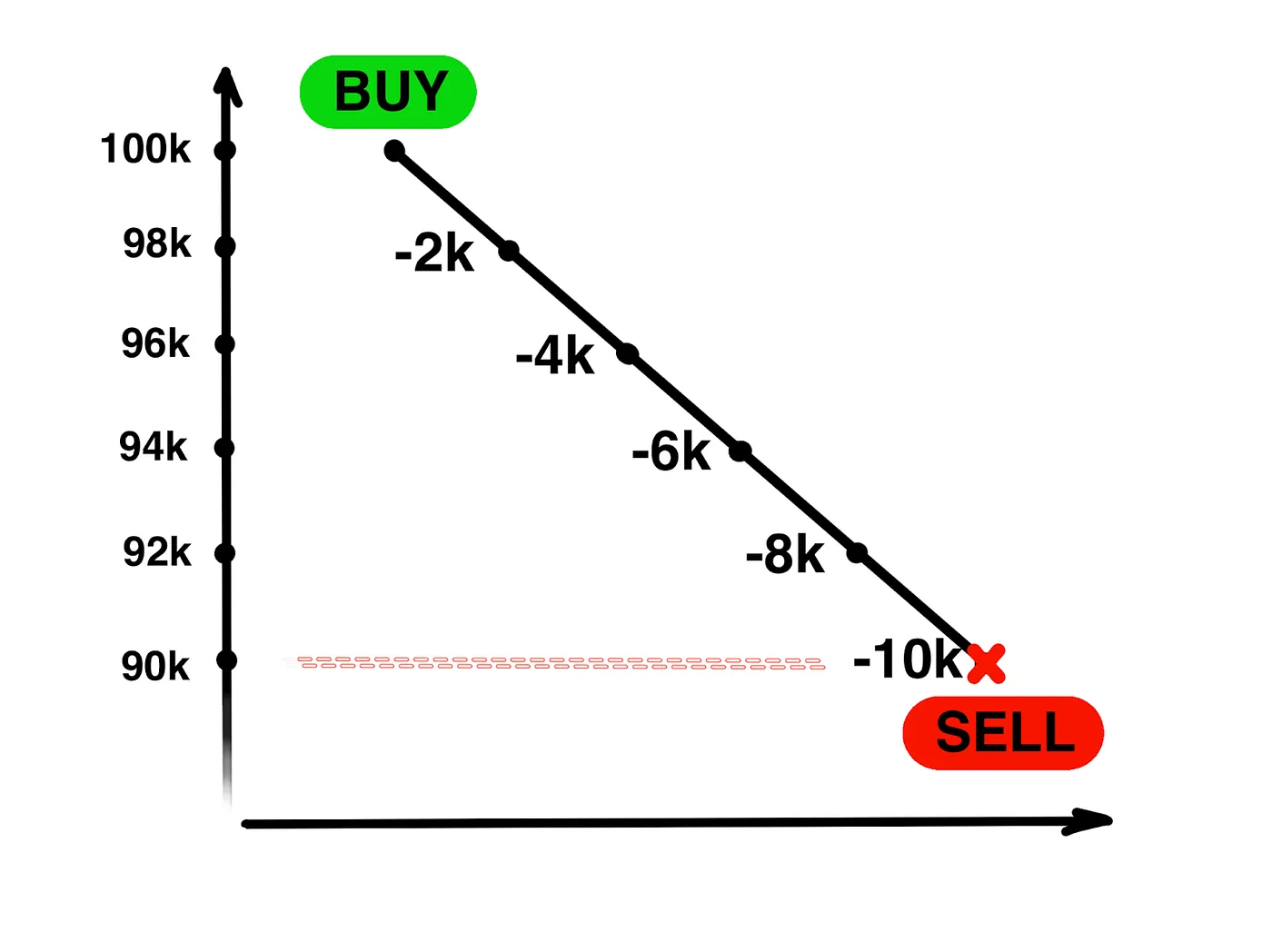

Представим себе Алису и Боба. Алиса открыла на бирже лонг объёмом 1 BTC по курсу $100 000, но обеспечение предоставила только на сумму $10 000 (оно и понятно: я бы никакой бирже даже 10 000 не доверил, не то что 100 000!). А Боб об этом знает и располагает крупной суммой, вывод которой на рынок может сдвинуть цену.

При каждом снижении курса биткоина на $1000 Алиса будет получать убыток $1000. И если у неё всего $10 000, то при снижении на $10 000 от алисиного обеспечения ничего не останется. А это означает, что биржа принудительно выставит от имени Алисы ордер на продажу, исполнение которого закроет её лонг. Это и называется ликвидацией.

Почему это привлекательно для Боба? Потому что он может быть уверен, что при достижении биткоином цены $90 000 Алиса обязана будет продать по этой цене, а это означает, что он сможет купить: он точно сможет купить по цене ниже текущей.

Это же лёгкие деньги:

- выставить лимитный ордер на покупку по 90 000;

- продать рыночным ордером крупную сумму, чтобы продавить цену до 90 000;

- при достижении 90 000 биржа от имени Алисы выставит рыночный ордер на продажу, и за счёт этого лимитный ордер Боба на покупку будет исполнен!

То есть Боб продаст дороже, продавит цену и сразу же купит дешевле. В этом и состоит смысл охоты за ликвидациями.

Что будет происходить с ценой в зоне массовых ликвидаций

Трейдеры, строящие свой прогноз на основе карты ликвидаций считают зону массовых ликвидаций эдаким “магнитом” - целевым уровнем, к которому стремится курс. Например, если сейчас биткоин торгуется по 94 000, а под 90 000 находится зона ликвидаций, то можно ожидать, что крупные игроки сдвинут цену под 90 000.

И это означает, что если у нас есть USDT, а мы хотим обменять их на BTC, то сейчас - не лучшее время это делать. Правильнее будет дождаться снижения и совершить обмен по 90 000. Вроде бы логично: ведь кит (охотник за ликвидациями) тоже там купит, и искусственное давление на цену прекратится, что приведёт к её возврату на более высокие уровни.

Но уверены ли мы, что кит будет там покупать? В примере выше Боб так и сделал. Но что если бы он не держал свой лимитный ордер на уровне 90 000?

- биржа закрыла бы позицию Алисы рыночным ордером, и эта продажа ещё чуть-чуть продавила бы цену;

- на чуть более низкой цене сработала бы ещё чья-то ликвидация;

- эта ликвидация (продажа рыночным ордером) продавила бы цену ещё ниже;

- и так далее.

То есть кит может позволить состояться каскаду ликвидаций и купить ещё дешевле. Правда, другие покупатели, увидев привлекательные цены, могут резко начать покупки большими объёмами, и также быстро загнать цену наверх.

В реальности зона массовой ликвидации - это не конечная цель движения цены. Это начальная точка для новых движений, причём очень резких.

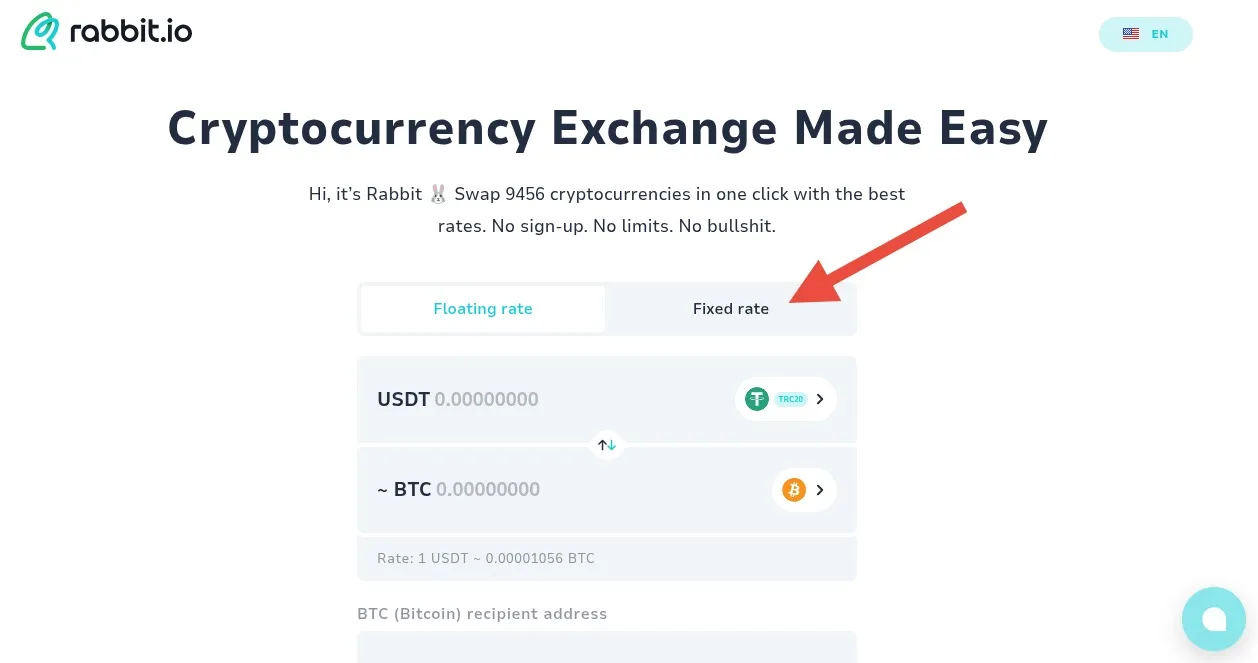

Если вы, как и я, не доверяете биржам, то для обмена USDT на BTC вы придёте не на биржу, а на сайт rabbit.io, где для обмена не нужно регистрировать аккаунт, а биткоины вы получите напрямую в свой собственный кошелёк. А если вы дождётесь снижения цены до зоны массовых ликвидаций, и будете совершать обмен, когда эти ликвидации идут на рынке, я хочу дать вам ценный совет. В моменты большой волатильности выбирайте обмен по фиксированному курсу.

По умолчанию на сайте rabbit.io установлен плавающий курс. А это означает, что фактически обмен будет произведён по тому курсу, который будет актуален на момент получения транзакции от вас. В периоды высокой волатильности он может сильно отличаться от курса, который вы видели на экране при подаче заявки на обмен. Выбор фиксированного курса страхует от этой неопределённости.

Почему нет смысла в охоте за ликвидациями

Все аналитические компании, которые публикуют карты ликвидаций, делают это на основе оценок и допущений. Точных данных о том, где состоятся массовые ликвидации, нет и не может быть ни у Coinglass, ни у CoinAnk, ни даже у платного Hiblock.

Даже у операторов бирж этих данных нет.

Биржа владеет большей информацией, чем сторонние аналитики. По крайней мере, ей известен размер обеспечения для каждой из открытых позиций. И я полагаю, что никакая биржа не поделится этой информацией с Coinglass или с кем-либо ещё. Во-первых, эту информацию слишком легко можно использовать против клиентов бирж. А во-вторых, если биржи не заинтересованы в клиентской лояльности, они и сами могут быть заинтересованы в том, чтобы использовать эту информацию и самостоятельно поохотиться за ликвидациями. И в том, и в другом случае сообщать кому-то сведения о зонах массовых ликвидаций невыгодно для бирж.

Но биржа не может знать, как поведёт себя каждый из трейдеров, когда цена будет приближаться к уровню ликвидации его позиции:

- кто-то сохранит позицию, и она будет ликвидирована, как и предполагалось;

- кто-то добавит обеспечение, и это сместит цену ликвидации на более далёкий уровень;

- а кто-то закроет позицию (частично или полностью) или даже откроет противоположную и будет получать доход от движения, начатого охотником за ликвидациями.

Таким образом, даже биржа может лишь предположить, где будут массовые ликвидации. А сторонние организации, не обладающие инсайдерской информацией, могут строить свои карты ликвидаций с опорой исключительно на приближения и домыслы.

Чтобы воспользоваться картой ликвидаций, “кит” должен сдвинуть цену, совершив рыночные сделки очень большого объёма. А что если там не будет вынужденных продаж (или вынужденных покупок - в случае продавливания цены вверх)? Надеяться на добровольные продажи по низкой цене (или на добровольные покупки по высокой) - не лучшая стратегия. Поэтому “кит”, не угадавший, на каком уровне начнутся массовые ликвидации, останется с убытком.

А как насчёт ончейн-платформ?

В последние годы на рынке появилось немало торговых платформ, которые организуют маржинальную торговлю и записывают все данные в блокчейн: и о размерах открытых позиций, и о выделенном на их поддержание обеспечении. Опираясь на эти общедоступные сведения, любой желающий может рассчитать, на каком уровне каждую позицию ждёт ликвидация.

К таким площадкам относятся Hyperliquid, Injective Protocol, Hubble Exchange и другие. Все они характеризуются полной прозрачностью. Но это не устраняет возможность того, что трейдеры, ликвидация позиций которых ожидается на определённом уровне, добавят обеспечения или закроют позицию ранее.

16 марта 2025 года некий трейдер открыл на Hyperliquid шорт на биткоин на сумму около $376 млн с использованием плеча 1:40. Эту позицию обнаружил известный трейдер под псевдонимом CBB и призвал других трейдеров объединиться для повышения цены биткоина с целью принудительной ликвидации позиции "кита". Массовые покупки привели к росту цены биткоина, и “кит” был вынужден внести дополнительные $5 млн в USDC в качестве обеспечения. Ему удалось избежать ликвидации, а курс биткоина в дальнейшем просел, и это оставило охотников за ликвидацией ни с чем, а точнее, с просадкой.

Поэтому даже на площадках, где вся торговля прозрачна, охота за ликвидациями - дело очень трудное. Как мы видим, есть реальный пример, когда организованная группа трейдеров попыталась её устроить, но потерпела неудачу.

Получается, охота за ликвидациями совсем неэффективна?

В начале статьи я назвал охоту за ликвидациями мифом. Точнее, я назвал мифом идею доступности информации о зонах массовых ликвидаций. Даже на ончейн-платформах, где можно получить информацию об ожидаемом уровне ликвидаций каждой конкретной позиции, держатель позиции легко может отодвинуть этот уровень, добавив обеспечения или сократив объём позиции. Что уж говорить о классических CEX, где всё вообще непрозрачно?

Тем не менее, охота за ликвидациями вполне возможна. Но эффективной она будет не при маржинальной торговле, где в любой момент можно скорректировать плечо, а в DeFi-сервисах. Вспомним случаи с ликвидационными каскадами на платформе MakerDAO, когда падение цены ETH приводило к массовым ликвидациям залогов: эти пороговые цены были известны всему рынку заранее, и некоторые игроки заработали на этом, выкупая активы с дисконтом на аукционах ликвидаций.

На тему механизмов ликвидаций есть даже академические исследования. Например, статья An Empirical Study of DeFi Liquidations: Incentives, Risks, and Instabilities)”. Она показывает, что дизайн лендинговых DeFi-платформ удобен для тех, кто старается добиться ликвидации залогового обеспечения.

Таким образом, охота за ликвидациями на крипторынке возможна, но ведётся она не там, где все о ней говорят: не при маржинальной торговле на биржах, а в DeFi-сервисах, где выкуп залога по сниженной цене позволяет заработать без серьёзного риска.