Nos círculos de negociação de cripto, existe um mito persistente de que os traders podem acessar facilmente informações sobre os níveis de preço onde ocorrerão liquidações em massa de posições alavancadas. Muitos participantes ativos do mercado parecem convencidos de que essas zonas atuam como “ímãs” para a ação do preço. De acordo com essa crença, se, por exemplo, um grande número de posições compradas estiver definido para ser liquidado em US$ 90.000, então as baleias – ou mesmo as próprias exchanges – impulsionarão o preço para esse nível para “coletar stop-losses” e “tirar o dinheiro dos traders de varejo”.

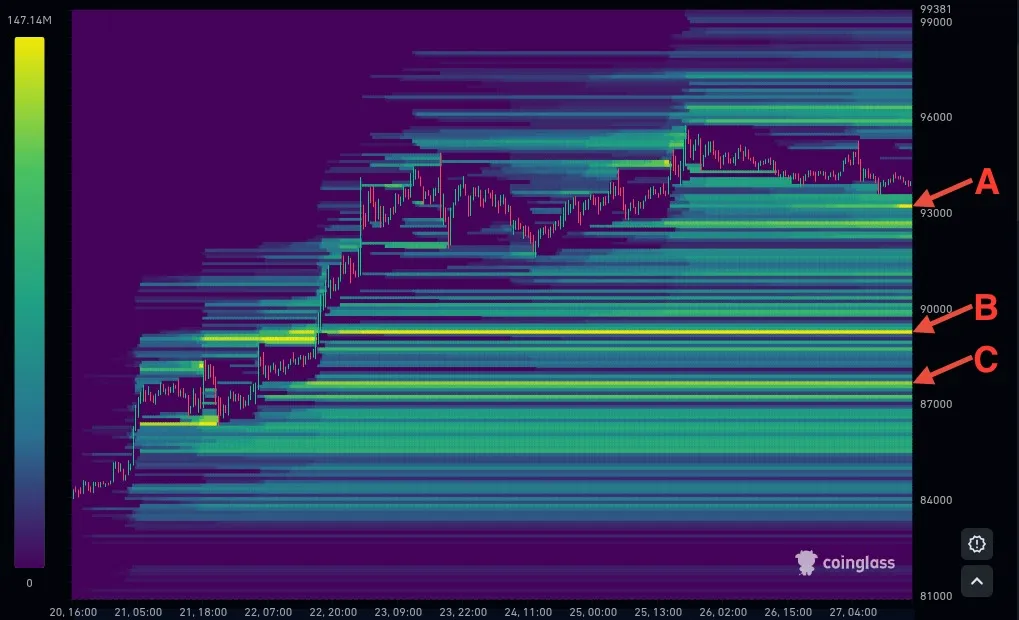

Mapas de calor de liquidação, compilados por plataformas de análise como o Coinglass, parecem oferecer insights sobre essas chamadas zonas de ímã. Aqui está um exemplo de tal mapa a partir de 27 de abril de 2025:

As listras amarelas brilhantes no mapa de calor destacam os níveis de preço onde as liquidações em massa são esperadas. No gráfico de hoje, podemos identificar tais zonas ligeiramente acima de US$ 93.000 (A), logo abaixo de US$ 90.000 (B) e ligeiramente acima de US$ 87.000 (C). A Zona A é baseada em posições abertas recentemente de apenas algumas horas atrás, enquanto as zonas B e C refletem posições que foram mantidas por cerca de cinco dias.

A escala à esquerda mostra o volume de liquidações potenciais correspondentes a cada cor, com a linha amarela mais brilhante representando um volume de liquidação esperado de US$ 147,14 milhões.

Alguns traders usam esses mapas de calor como ferramentas preditivas, raciocinando que as baleias e as exchanges têm um incentivo para impulsionar o preço do Bitcoin em direção a esses clusters de liquidação. Mas a caça à liquidação é realmente possível – e os mapas de liquidação podem apontar de forma confiável para os níveis onde os preços provavelmente serão atraídos?

Vamos mergulhar mais fundo em como a caça à liquidação funciona – e se é um mito, uma oportunidade ou algo entre os dois.

Por que a Caça à Liquidação Pode Fazer Sentido

Vamos imaginar um cenário simples envolvendo Alice e Bob.

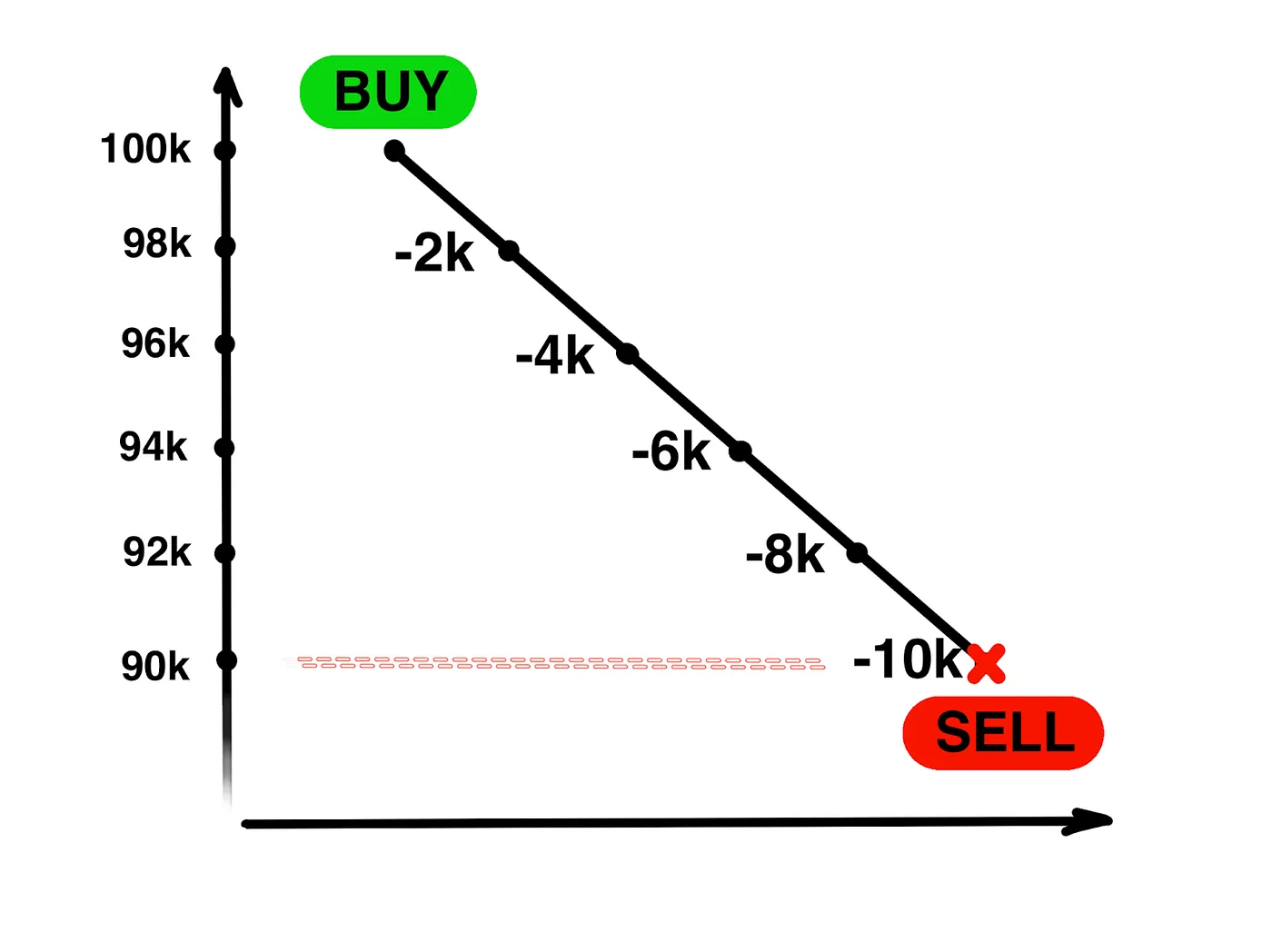

Alice abre uma posição comprada para 1 BTC a US$ 100.000 em uma exchange de criptomoedas, mas ela apenas posta US$ 10.000 como garantia. (O que é compreensível – muitos de nós hesitariam em confiar US$ 100.000 completos a qualquer exchange!) Agora, Bob sabe sobre a posição de Alice – e ele tem capital suficiente à sua disposição para mover o mercado, se necessário.

Cada vez que o preço do Bitcoin cai em US$ 1.000, a posição de Alice perde US$ 1.000 em valor. Como ela tem apenas US$ 10.000 em garantia, uma queda de US$ 10.000 a eliminaria completamente. Nesse ponto, a exchange acionaria automaticamente uma ordem de venda forçada para liquidar sua posição. É isso que significa liquidação: sua posição comprada seria fechada ao preço de mercado.

Por que isso seria atraente para Bob? Porque ele sabe que se o Bitcoin atingir US$ 90.000, Alice deve vender, não importa o quê. E isso garante a Bob a oportunidade de comprar Bitcoin mais barato do que o preço de mercado atual.

Em outras palavras, é dinheiro fácil:

- Coloque uma ordem de compra limitada em US$ 90.000.

- Execute uma grande ordem de venda a mercado para impulsionar o preço para US$ 90.000.

- À medida que o Bitcoin atinge US$ 90.000, a exchange liquida a posição de Alice com uma ordem de venda a mercado – e a ordem de compra limitada de Bob é preenchida.

Efetivamente, Bob vende caro, força o preço para baixo e compra de volta com um desconto – tudo graças a acionar a liquidação de outra pessoa. Essa é a lógica básica por trás da caça à liquidação.

O Que Acontece com o Preço Quando Ele Atinge uma Zona de Liquidação

Traders que baseiam suas estratégias em mapas de calor de liquidação frequentemente veem zonas de liquidação em massa como “ímãs” para a ação do preço – alvos naturais para os quais o mercado é atraído. Por exemplo, se o Bitcoin estiver sendo negociado atualmente a US$ 94.000 e um grande cluster de liquidação estiver em torno de US$ 90.000, pareceria lógico esperar que grandes jogadores pudessem impulsionar o preço para US$ 90.000.

Seguindo essa lógica, se você estiver segurando USDT e planejando trocá-lo por BTC, pode parecer sensato esperar. Em vez de comprar agora a US$ 94.000, seria melhor esperar que o preço caísse em direção à zona de liquidação de US$ 90.000. Afinal, a “baleia” (o caçador de liquidação) também deve comprar lá, e uma vez que a pressão seja aliviada, o preço deve voltar a níveis mais altos – certo?

Mas você pode realmente ter certeza de que a baleia começará a comprar exatamente a US$ 90.000?

No exemplo anterior, Bob tinha uma ordem limitada esperando a US$ 90.000. Mas e se ele não tivesse? Aqui está o que poderia acontecer em vez disso:

- A exchange liquida a posição de Alice com uma ordem de venda a mercado, impulsionando o preço ainda mais baixo.

- Essa queda aciona as liquidações das posições de outros traders em níveis ligeiramente mais baixos.

- Cada nova liquidação adiciona mais pressão de venda, impulsionando o preço ainda mais para baixo.

- E assim por diante, criando um efeito cascata.

Em outras palavras, uma baleia pode permitir que uma cascata de liquidações aconteça – comprando muito mais barato apenas depois que a venda forçada se esgotar. Claro, outros compradores poderiam entrar mais cedo, vendo preços atraentes e rapidamente impulsionando o mercado de volta para cima.

Na realidade, uma zona de liquidação em massa não é um destino final para o preço – é um ponto de partida para movimentos rápidos e muitas vezes imprevisíveis.

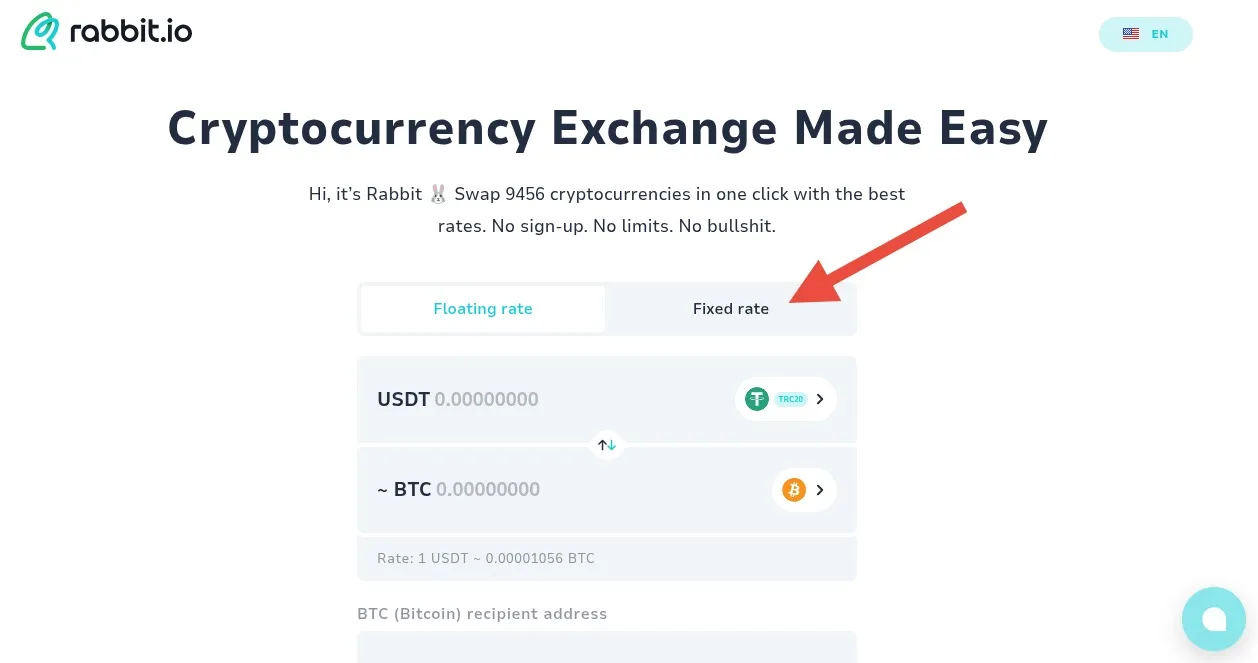

Se você, como eu, prefere não confiar em exchanges centralizadas, provavelmente gostaria de trocar seu USDT por BTC em algum lugar mais seguro. Em vez de enviar seus fundos para uma exchange, você pode simplesmente usar o rabbit.io, onde você não precisa registrar uma conta e seu Bitcoin será enviado diretamente para sua própria carteira.

Se você planeja trocar durante um período de alta volatilidade – por exemplo, quando as liquidações em massa estão em andamento e o mercado está altamente instável – aqui está uma dica importante: Sempre escolha a opção de taxa fixa para sua troca.

Por padrão, o rabbit.io oferece trocas de taxa flutuante. Isso significa que a taxa final para sua troca é determinada no momento em que sua criptomoeda chega, não no momento em que você cria a solicitação de troca. Durante períodos de volatilidade extrema, a taxa pode mudar drasticamente entre esses dois pontos, às vezes não a seu favor.

Quando você seleciona uma taxa fixa, você bloqueia a taxa de câmbio no momento em que envia sua solicitação, protegendo-se de oscilações inesperadas do mercado. Isso pode fazer uma grande diferença quando os mercados estão se movendo rapidamente.

Por Que a Caça à Liquidação Não É Tão Simples Quanto Parece

Todas as empresas de análise que publicam mapas de liquidação – seja Coinglass, CoinAnk ou mesmo o serviço pago Hyblock – confiam em estimativas e suposições. Nenhuma delas, nem mesmo a melhor, tem dados exatos sobre onde as liquidações em massa acontecerão.

Na verdade, nem mesmo as próprias exchanges têm informações perfeitas. Elas certamente têm mais dados do que observadores externos – pelo menos elas conhecem o colateral que apoia cada posição aberta. Mas duvido muito que alguma exchange compartilhe essas informações com o Coinglass ou qualquer outra pessoa.

Existem duas razões principais pelas quais:

- Primeiro, esses dados podem ser facilmente usados contra os próprios clientes da exchange.

- Segundo, se uma exchange não fosse ética (e não estivesse preocupada com a lealdade do cliente), ela poderia explorar essas informações para seu próprio benefício – “caçando” as posições de seus clientes diretamente.

Em ambos os casos, as exchanges têm todos os motivos para não divulgar onde as liquidações em massa são mais propensas a ocorrer.

E mesmo as próprias exchanges não podem prever exatamente o que cada trader fará quando o preço se aproximar de seu nível de liquidação:

- Alguns traders ficarão firmes e deixarão que sejam liquidados.

- Alguns adicionarão colateral, empurrando seu preço de liquidação para mais longe.

- Alguns fecharão suas posições mais cedo (parcialmente ou totalmente), ou até mesmo abrirão posições opostas para lucrar com o movimento do mercado em desenvolvimento.

Portanto, mesmo as exchanges só podem adivinhar onde as liquidações em massa podem se aglomerar. Enquanto as empresas terceirizadas sem informações privilegiadas só podem construir seus mapas de liquidação com base em aproximações e modelos brutos.

Para uma baleia "caçar" com sucesso as liquidações com base em um mapa de calor, elas precisam mover o mercado com enormes ordens de mercado. Mas e se nenhuma liquidação forçada realmente acontecer onde eles esperam? Isso significaria que a ordem de mercado da baleia não tem efeito de "reação em cadeia" – e eles acabam vendendo caro, comprando muito pouco de volta e acumulando perdas.

Se a baleia adivinhar errado sobre onde está a pressão de liquidação real, eles perdem dinheiro. Muito dinheiro.

Mas E Quanto às Plataformas On-Chain?

Nos últimos anos, vimos o aumento de plataformas de negociação que oferecem negociação alavancada enquanto registram todos os dados relevantes diretamente no blockchain – não apenas os tamanhos das posições abertas, mas também o colateral que apoia cada uma. Graças a essa transparência, qualquer pessoa pode calcular exatamente em que nível de preço cada posição seria liquidada.

Plataformas como Hyperliquid, Injective Protocol e Hubble Exchange operam com essa visibilidade on-chain total. Tudo é transparente: o interesse em aberto, o colateral e os limites de liquidação. Mas mesmo isso não elimina o problema: os traders cujas posições estão próximas da liquidação ainda podem adicionar mais colateral ou fechar suas negociações mais cedo.

Pegue um exemplo do mundo real.

Em 16 de março de 2025, um trader na Hyperliquid abriu uma enorme posição vendida em Bitcoin no valor de cerca de US$ 376 milhões, usando alavancagem de 40x. Essa posição chamou a atenção de um trader conhecido como CBB, que publicamente convocou outros para unirem forças e impulsionarem o preço do Bitcoin para cima, acionando uma liquidação forçada da posição da baleia.

Uma onda de compras coordenadas fez com que o preço do Bitcoin subisse, e a baleia foi forçada a reagir – injetando US$ 5 milhões adicionais em USDC para reforçar seu colateral e evitar a liquidação. No final, a baleia sobreviveu, o preço do Bitcoin posteriormente recuou, e os aspirantes a caçadores de liquidação ficaram de mãos vazias – ou mais precisamente, presos com perdas.

Mesmo em plataformas totalmente transparentes, a caça à liquidação é extremamente difícil. Como este exemplo do mundo real mostra, mesmo um grupo organizado de traders tentando forçar uma liquidação pode acabar falhando.

Então, a Caça à Liquidação É Completamente Ineficiente?

No início deste artigo, chamei a caça à liquidação de um mito. Mais precisamente, o que é um mito é a ideia de que as informações sobre zonas de liquidação em massa são confiavelmente acessíveis e facilmente exploráveis.

Mesmo em plataformas on-chain totalmente transparentes, onde você pode ver o preço de liquidação esperado para cada posição individual, os traders podem facilmente mudar esses limites adicionando mais colateral ou reduzindo sua exposição. E em exchanges centralizadas tradicionais, onde tudo está escondido, tentar prever as liquidações se torna ainda mais incerto.

Dito isso, a caça à liquidação é possível – mas é frequentemente ineficiente. Ela tende a exigir um esforço maciço, tempo perfeito e muita sorte – e mesmo assim, o sucesso não é garantido. Não é o dinheiro fácil que alguns traders imaginam.

Na verdade, a caça à liquidação prova ser muito mais eficaz não na negociação de margem em exchanges, mas em protocolos de empréstimo DeFi.

Pense de volta nas cascatas de liquidação que vimos em plataformas como MakerDAO. Quando o preço do ETH cai, os empréstimos com colateral insuficiente são liquidados em massa, e esses limites de liquidação são conhecidos publicamente com antecedência. Alguns traders lucraram com sucesso comprando colaterais com desconto durante esses eventos – sem precisar apostar na manipulação de preços.

Existem até estudos acadêmicos, como “Um Estudo Empírico de Liquidações DeFi: Incentivos, Riscos e Instabilidades”, mostrando como o design do DeFi às vezes incentiva terceiros a acionarem liquidações para obter lucro.

Em suma:

- A caça à liquidação existe – mas raramente é eficiente.

- Não é algo que acontece facilmente na negociação de margem em exchanges.

- É algo que se desenrola de forma mais previsível no DeFi, onde comprar colaterais com desconto após as liquidações pode realmente ser uma estratégia inteligente e estruturada.