恐惧和贪婪是驱动任何金融市场的两种主导情绪——加密货币也不例外。当恐惧占据上风时,投资者会惊慌失措地抛售下跌的资产,害怕遭受更多损失。当贪婪开始发作时,他们会开始盲目地购买任何上涨的东西,害怕错过更多利润。经济学家和交易员们早已观察到这些心理模式。沃伦·巴菲特用他的格言精辟地概括了这个观点:“别人贪婪时要恐惧,别人恐惧时要贪婪。”

为了量化这些情绪波动,加密货币世界有其自己的恐惧与贪婪指数版本,最初由 Alternative.me 团队创建。它经常在加密货币媒体和社交媒体中被引用。

在 2024 年 9 月,就在比特币价格翻倍之前,该指数正处于“极度恐惧”区域。但在 2022 年夏天,它显示了同样的“极度恐惧”长达近一个月——而比特币并没有反弹。在接下来的六个月里,它又下跌了 50%。

这告诉我们什么?是该指数错了?还是仅仅靠恐惧和贪婪不足以预测价格走势?我认为了解市场情绪至关重要——但究竟如何衡量这种情绪?

恐惧与贪婪指数如何衡量情绪

Alternative.me 的恐惧与贪婪指数的开发者依赖五个关键输入来确定加密货币市场在情绪上所处的位置:

- 波动性: 波动性的突然增加被解释为焦虑和恐惧的信号。

- 市场成交量和动量: 上升趋势期间的大量买入活动被视为贪婪的迹象,而伴随高抛售量而来的价格急剧下跌则表明恐慌和恐惧。

- 社交媒体活动,尤其是在 X 上: 高参与度、过度乐观的加密货币内容激增被视为贪婪。相比之下,悲观或恐惧帖子激增表明市场上的恐惧情绪上升。

- 比特币主导地位: 当 BTC 在加密货币总市值中的份额增加时,这表明资金涌向安全资产——一种恐惧信号。当其主导地位下降时,这被解释为交易者在寻求山寨币中更高的收益——一种贪婪信号。

- 谷歌搜索趋势: 像“购买比特币”或“比特币牛市”这样的搜索量激增,或对积极的加密货币新闻的兴趣增加,都指向贪婪。对“比特币崩盘”或“出售比特币”的搜索量增加,以及对负面头条新闻的更多关注,都指向恐惧。

只是我一个人这样觉得吗,或者这些指标中的一些感觉有点……牵强? 就像他们试图追溯地将情绪分配给市场行为?

波动性

波动性通常被认为是市场恐惧的信号。当价格波动变得更加极端时,人们假设交易者正在恐慌——急于抛售,不确定接下来会发生什么。这就是为什么波动性飙升通常被该指数解释为焦虑加剧的指标。

但这总是真的吗?

在加密货币中,波动性并不总是情绪化的。有时它纯粹是机械性的。例如,级联清算 (cascading liquidations) 可以在没有任何主动决策的情况下推动价格波动。当交易者被迫平仓亏损的多头头寸时,他们的资产会被倾倒到市场上——从而压低价格。价格跌得越低,触发的清算阈值就越多,从而引发自动抛售的连锁反应。波动性急剧增加,但这不一定是恐慌驱动的。它是算法性的。

所以,是的,波动性可以反映恐惧。但并非所有波动性都是恐惧——并且假设情况并非如此会过度简化市场的行为。

买入量,卖出量

每笔交易都有两个方面:买方和卖方。对于出售的每枚代币,都需要其他人购买它。因此,当我们谈论“高买入量”或“高卖出量”时,我们实际上是从两个角度描述同一事件。

然而,在交易所中,存在一种有助于我们解释意图的区别:做市商 (makers) 和 吃单者 (takers) 之间的区别。

- 做市商 下达被动订单——他们愿意等待有人接受他们的价格。

- 吃单者 则更具侵略性——他们现在想要交易,并且愿意接受当前的市场价格。

这种差异很重要。

如果吃单者在价格下跌期间积极地向订单簿抛售,那表明恐惧——他们害怕价格会进一步下跌,并且想要快速退出。如果在价格上涨期间,吃单者涌入市场买入,那看起来就像贪婪——他们正在追逐拉升,害怕错过机会。

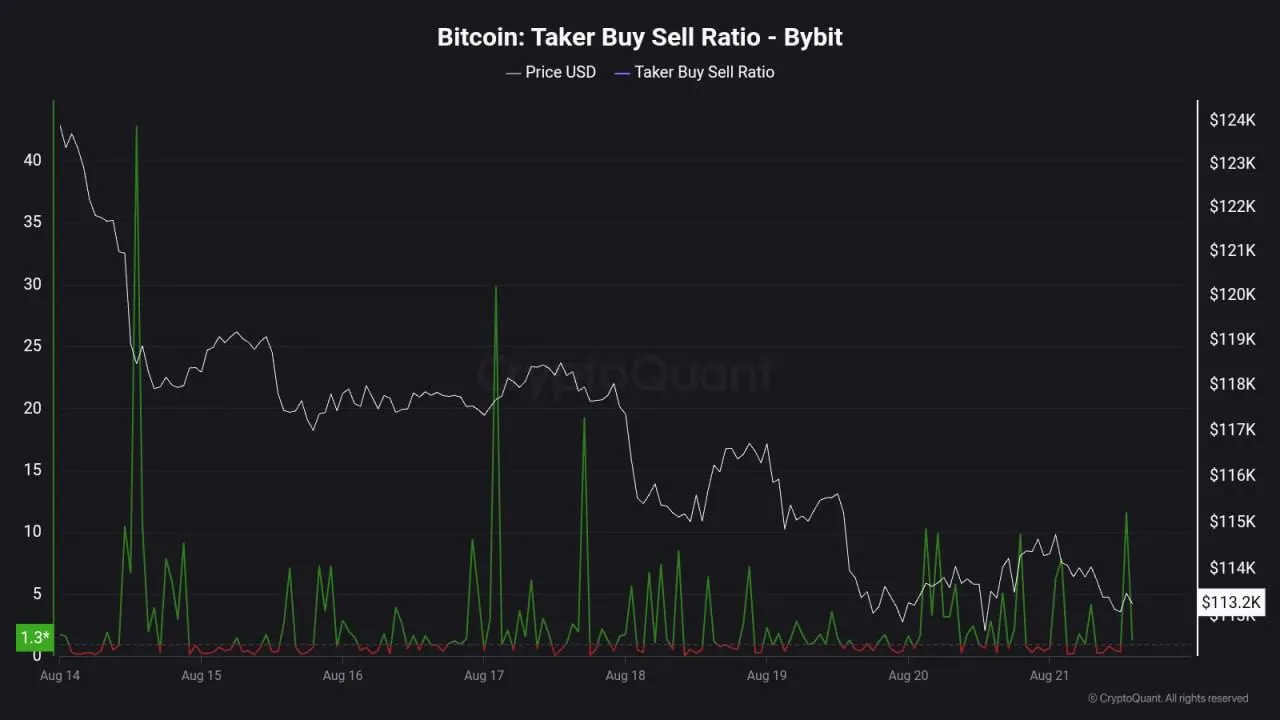

本周早些时候,比特币持续下跌了几天。然而,在 Bybit 上,即使价格下跌,吃单者仍在继续 买入。

CryptoQuant 的一张图表显示,这些交易者并没有进行恐慌性抛售——恰恰相反。他们将较低的价格视为买入机会。这不是恐惧——这是信心,甚至可能是贪婪。

是的,这是一个明智的指标。但吃单者只占市场的一半。那些交易的 另一面 呢——做市商? 我们对他们的情绪状态一无所知。 对于每位积极的买家,都有一位愿意接受价格的卖家。 那个卖家是害怕吗? 战略性的? 无动于衷的? 我们不知道。

而且在加密货币中,许多交易甚至不是以法定货币计价的。 相反,我们经常看到一种加密货币换成另一种加密货币, 这我在 rabbit.io 上经常看到。

那么,当有人在利好宏观新闻发布后在 rabbit.io 上将 Monero 兑换为 ETH 或 SOL 时会发生什么? 这是恐惧吗——出售走弱的 XMR? 还是贪婪——购买 ETH 和 SOL 随着它们的飙升? 这取决于你的框架。 每笔交易都讲述两个故事。

社交媒体和搜索趋势

分析 X 等平台上的情绪,帖子数量、语气、参与度,可以帮助我们一窥加密货币社区的情绪。 搜索发动机数据也是如此。

听起来很合理——但让我们思考一下我们正在衡量 谁的 情绪。

当我们分析交易所中吃单者的行为时,我们正在直接关注交易者的行为——人们正在实时购买和出售加密货币。 但是当我们分析社交媒体帖子或 Google 趋势时,我们主要是在衡量 受众。 发布、点击或搜索的人可能根本不是交易者。

很多人都在网上讨论加密货币,但从未进行过交易。 有些是观众。 有些是机器人。 有些只是好奇。

这意味着社交和搜索情绪可能反映 公众的情绪,但不一定反映 市场的情绪。 在许多情况下,这只是背景噪音——与真正的资本流动脱节。

比特币主导地位

使用比特币主导地位作为恐惧与贪婪指标的背后想法来自传统金融。 在 CNN 最初的股市恐惧与贪婪指数中,一个组成部分跟踪对美国国债等“避险”资产的需求。 当投资者涌入债券并远离股票时,这被视为恐惧的信号。 低风险和高风险债券之间的利差扩大。 当这种利差缩小,投资者青睐高风险资产时,这被视为贪婪的信号。

在传统市场中,这种框架是有道理的。 但是我们可以将其直接应用于加密货币吗?

许多加密货币指数假设比特币是国债的加密货币等价物——不确定时期的“安全”资产。 当 BTC 主导地位上升时,这被认为是交易者正在从风险较高的山寨币撤退的信号。 当它下降时,据推测,这反映出对风险和更高收益的胃口增加——贪婪的信号。

但是比特币真的是加密货币安全避风港吗?

在实践中,稳定币(如 USDT 或 USDC)现在更清楚地发挥着这一作用。 当恐惧达到顶峰时,交易者不一定会涌入比特币,他们通常会直接冲向稳定币,特别是如果他们计划等待波动性过去或将资本部署到具有适度、可预测回报的 DeFi 策略中。

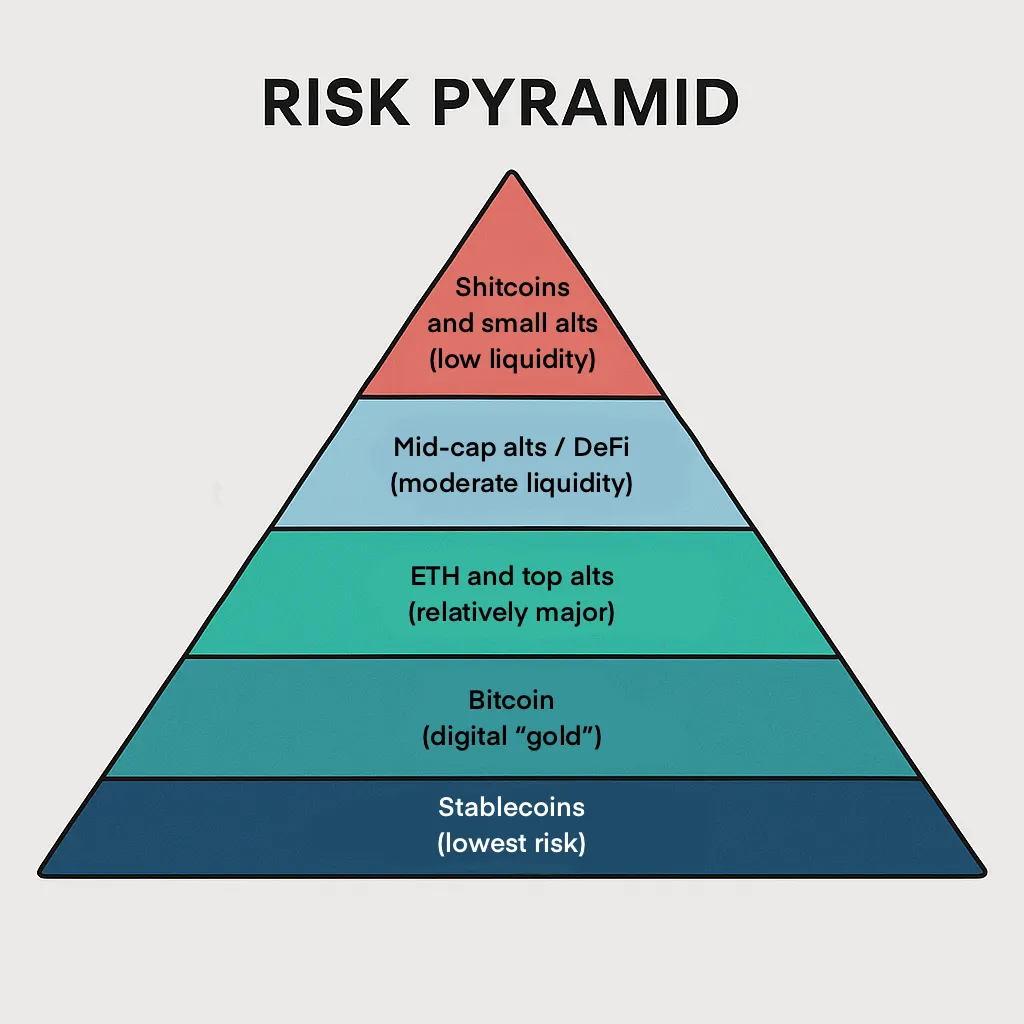

因此,也许真正的加密货币风险金字塔看起来有点不同。

也许稳定币不是底部的比特币,而是“安全”的新基础层。 与山寨币相比,比特币仍然相对保守,但在恐惧时期将其视为普遍的避难所可能是一种过度简化。

所以,这一切意味着什么?

即使是最流行的加密货币恐惧与贪婪指数,即来自 Alternative.me 的那一个,也是建立在假设的基础上的。 它的方法提出了很多问题,更仔细的观察表明它的许多信号的主观性有多强。

而且它并不孤单。 其他平台,如 BitDegree、BTCtools、Alpha Data Analytics 和 MilkRoad,每个平台都使用不同的公式(其中一些甚至没有公开披露)提供他们自己的情绪指标版本。 如果你打算依赖其中之一,你应该首先问自己: 我是否同意他们如何定义恐惧和贪婪?

也就是说,这些指数背后的想法并非毫无用处。 如果你发现自己被购买或出售的强烈冲动所控制,检查情绪指数可能会帮助你退后一步并重新评估。 也许你根本没有对市场基本面做出反应,也许你只是在吸收人群的情绪能量。 正如沃伦·巴菲特 (Warren Buffett) 著名地建议的那样:这并不总是最好的主意。

尽管如此,不应盲目地遵循这些指标,尤其是不应作为独立的逆向指标。 如果你不了解它们的构建方式,或者你不同意它们背后的逻辑,那么使用它们来把握市场时机可能会弊大于利。