在 第一部分 中,我追溯了杠杆代币的历史:它们如何出现,为什么消亡,以及为何即便是幸存者 ETH2x-FLI 和 XSOL 仍然损失了 97-99% 的价值。现在,Hyperliquid 生态系统又诞生了这一思路的重生:来自 Hypezion Finance 的 bullHYPE,人们称赞它是在底部以杠杆做多 HYPE 且无清算风险的好方式——这正是人们曾经对 BULL、BEAR、UP、DOWN 等此类代币的描述。

我在第一部分已经提到 Hypezion 的实现方式有所不同。那我们来更仔细地看看它的结构。

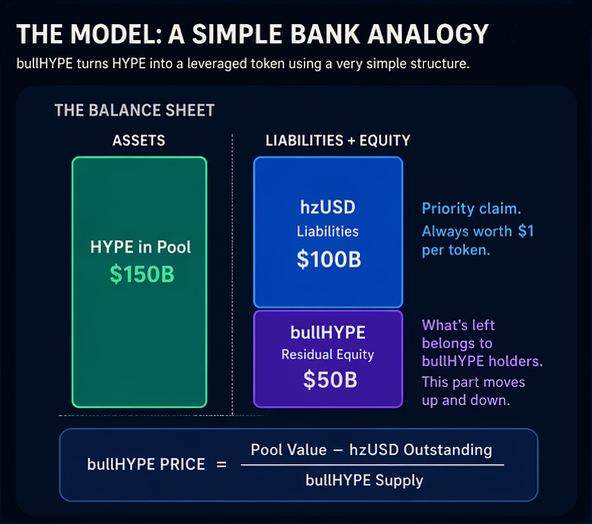

它如何运作

要理解 bullHYPE 根本上与以往一切不同之处,让我们用一个类比。

想象一家银行。它有 1500 亿美元资产,对存款人的负债为 1000 亿美元。股东拥有剩余部分:500 亿美元。

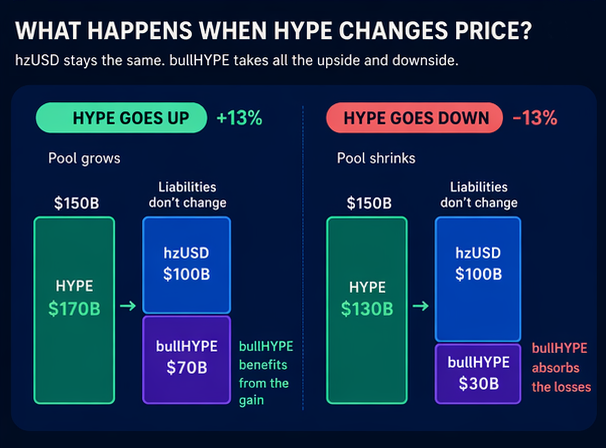

现在想象银行资产价值上升到 1700 亿美元。一个有趣的图景出现了:银行资产上涨了 13%,但属于股东的金额上涨了 40%,从 500 亿美元变为 700 亿美元。与此同时,存款人仍然持有他们之前的 1000 亿美元。

但如果资产降到 1300 亿美元,同样下降 13%,那么股东承受 40% 的损失,而存款人则没有任何损失:他们的 1000 亿美元仍然完整。

这正是 Hypezion Finance 所实现的结构。各角色分配如下:

- 资产。 一些用户向协议金库存入 HYPE 代币以换取 hzUSD,另一些用户则换取 bullHYPE。所有存入的 HYPE 都保留在抵押池中,这就是“银行”在任何时刻所拥有的全部资产。

- 负债。 指已发行的 hzUSD 稳定币。每个 hzUSD 代币都是由池中恰好价值 1 美元的资产支持的 IOU。hzUSD 持有者是“存款人”:他们对抵押品享有优先权,先行获得偿付。

- 属于“股东”的部分。 即 bullHYPE。其价格等于在所有负债覆盖后资产剩余的价值。bullHYPE 的定价公式在智能合约中透明并固定:

bullHYPE 价格 =(资金池价值 - 未偿还 hzUSD)/ bullHYPE 供应量

这一核心特征——存在一个官方声明的价格,而不仅仅是市场价——使得 bullHYPE 类似于我在第一部分讨论的杠杆代币。但与许多此前提到的代币不同,通过官方汇率兑换 bullHYPE 不依赖于交易所做市商的善意。它可以随时通过智能合约本身完成。诚然,赎回并不是以美元或稳定币形式,而只是以存放在抵押池中的 HYPE 代币形式赎回。但这不应成为问题,因为 HYPE 始终可以在 rabbit.io 以最佳价格兑换成任意稳定币。

为使银行类比更清晰,以下是 HYPE 价格变化时会发生的情况:

- HYPE 上涨。抵押池的价值随之上升。对 hzUSD 持有者的负债不变,因此所有增益都归“股东”——bullHYPE 持有者所有。

- HYPE 下跌。hzUSD 债务不会消失,因此所有损失都由 bullHYPE 承担。

存款人受到保护,股东承担风险,作为承担风险的回报,他们在价格上涨时获得上行收益。

没有期货合约。也没有每日再平衡。杠杆不是预先设定的:它源于债务与剩余权益之间的比率。

在任何时刻,有效杠杆可以用以下公式计算:杠杆 = 资金池价值 / bullHYPE 市值

如果很多人铸造 hzUSD,“股东”在“银行”资产中的份额缩小,杠杆上升。如果 hzUSD 被赎回,杠杆下降。

Hypezion Finance 的三大承诺

1. 无清算

这是真的,但有一个要点:bullHYPE 持有者是系统中首先吸收损失的一方。如果 HYPE 下跌 20%,hzUSD 仍然保持 1 美元,而 bullHYPE 损失远超过 20%。你不会收到追加保证金通知,但你仍可能失去 40-60% 的资产价值。

无清算并不等于无损失。它仅意味着不会被强制退出市场。即便你损失了 99.9% 的投资价值,你仍将保留代币,它们将继续与 HYPE 同步涨跌。

2. 无资金费率

这也是真的,且确实是一个实质性优势。在传统模型中,杠杆代币持有者间接支付用于创造多空敞口的期货的资金费用。记住,在 FTX 上这曾达到每天 0.03%,约年化 11%。bullHYPE 不开期货仓位,因此仅持有它没有持仓成本。

但无资金费率并不意味着完全无成本。存在铸造和赎回费用,范围根据资金池状态可在 1% 到 8% 之间波动。当“股东”在“银行”总资产中的份额变得过小时,铸造费用便很低而赎回费用很高。反之亦然:如果市面上有大量 bullHYPE 而相对较少 hzUSD,铸造新 bullHYPE 的费用会上升,而赎回费用下降。

3. 无波动衰减

这是最有趣的承诺。在大多数情况下,它确实成立。

在第一部分,我解释了经典杠杆代币如何衰减的机制:每一次涨跌周期,再平衡都会侵蚀其部分价值。ETH2x-FLI 并不是因为 ETH 崩盘而损失 99.6%。它失去这些价值,是因为复利的数学对持有者每天都不利。

在正常情况下,bullHYPE 不会再平衡。如果 HYPE 先下跌 20% 然后一个月后回升,bullHYPE 也应当回升。因此这个特定的数学缺陷在很大程度上被移除了。

但移除了最大风险并不等于移除了所有风险。新的风险已经出现。

bullHYPE 的四大风险

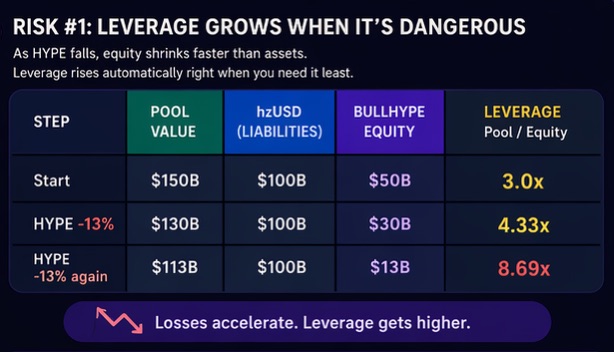

1. 正在变得危险时杠杆反而上升

让我们回到银行例子。

我们从:

- 总资产 1500 亿美元,

- 负债 1000 亿美元,

- 股东权益 500 亿美元。

如果资产从 1500 亿美元下跌 13%,那是 200 亿美元的损失:

- 总资产变为 1300 亿美元,

- 负债仍为 1000 亿美元,

- 股东仅剩 300 亿美元,意味着他们已损失原来 500 亿的 40%。

如果资产随后又从 1300 亿美元下跌 13%,那又是 170 亿美元的损失:

- 总资产变为 1130 亿美元,

- 负债仍为 1000 亿美元,

- 股东仅剩 130 亿美元,意味着他们在剩余的 300 亿中又损失了 57%。

在 Hypezion Finance 中也发生同样的事情。当 HYPE 下跌时,抵押物价值缩小,但 hzUSD 负债保持不变。这意味着 bullHYPE 的价格以越来越快的速度融化。杠杆在市场对你不利的恰好时刻自动上升。

这立即引出一个问题:如果资产再下跌 13% 会怎样?总资产会降到低于总负债。这是否意味着 bullHYPE 会出现负价格?

从协议规则中给出的公式判断,是的。但智能合约里对该情形有保护机制,并且它为杠杆代币持有者带来了另一组不愉快的事实。这就是损失社会化(socialization of losses)介入、稀释 bullHYPE 价值的地方。

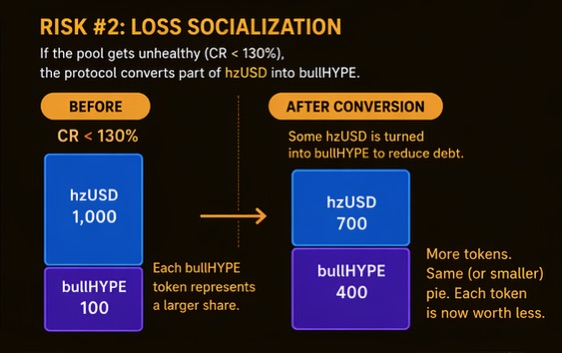

2. 损失社会化

抵押池的健康程度由抵押率(Collateralization Ratio,简称 CR)衡量。这是池内资产与负债的比率。当 CR 低于 130% 时,系统进入临界模式。在该模式下,协议会自动将部分 hzUSD 供应转换为 bullHYPE,以减少池的债务负担并拯救系统免于崩溃。

对 hzUSD 持有者来说,这意味着他们的稳定币并不像看起来那样完全稳定。在某一时刻,它可能会突然变成一个快速下跌的杠杆代币。因此最好在 CR 跌破 130% 之前赎回稳定币。如果赎回,池的负债会缩小,CR 上升,进入临界模式的风险下降。

但如果系统进入临界模式,新发行的 bullHYPE 会稀释旧“股东”的份额。是的,部分现有 bullHYPE 持有者的损失会被转嫁到新的被动持有者身上,即原来的“存款人”。但一旦 HYPE 开始回升,bullHYPE 将以类似再平衡下 BULL 代币的方式表现。所有 bullHYPE 的总价值会像之前下跌时那样同等速度增长,但每个单独代币在总量中的份额将比下跌前更小。这意味着即便 HYPE 恢复到下跌前的水平,bullHYPE 也不会恢复到原来的价格。

还有一点值得注意:抵押率跌破 130% 并不一定仅仅因为 HYPE 崩盘。另一个原因是 bullUSD(译注:文中或为 hzUSD)持有者可能会赎回大量代币,将其兑换为 HYPE,例如在涨幅后锁定利润。这也会触发上述类似再平衡的效应。

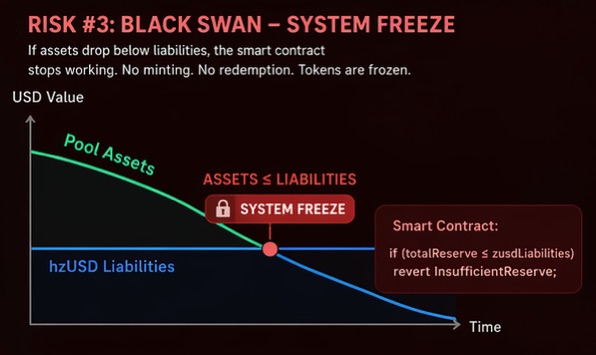

3. “黑天鹅”情景

如果损失社会化因某种原因失败——例如 HYPE 在几秒钟内暴跌数成,而协议根本没有时间将 hzUSD 转换为 bullHYPE——代币被冻结,无法进行任何操作。智能合约规定,如果 totalReserve ≤ zusdLiabilities,则任何代币操作都会以错误 InsufficientReserve 回退。

即使向池中增加更多 HYPE 也无济于事。存入 HYPE 以铸造更多稳定币只会增加池的负债,使问题更糟。根据 bullHYPE 的定价公式,存入 HYPE 以铸造或赎回 bullHYPE 也是不可能的,因为代币价格会变为负值。这意味着存入 HYPE 的地址还需要额外交出 bullHYPE——显然这是荒谬的。

在黑天鹅情景中,你的代币仍在你的钱包中,但系统本身被冻结,直到 HYPE 价格足够回升使资产价值再次超过负债为止。一旦发生这种情况,大片的 hzUSD 将被突然转换为 bullHYPE,导致 bullHYPE 大幅稀释。

4. 缺乏真实世界的业绩记录

所有可比协议——Liquity、MakerDAO、Ethena、Money-on-Chain——都经受过真实的压力测试。其中一些在途中遭遇了真实的失败。有些根本没能挺过来,比如 LUNA/UST 结构。Hypezion Finance 还没有经历过类似考验。

还有一点需要牢记:协议的所有鸡蛋都放在一个篮子里。整个抵押池仅由 HYPE 组成。如果 Hyperliquid 遇到系统性问题,抵押池将没有外部价值来源来恢复偿付能力。

那么 HYPE 支持者说得对吗?

bullHYPE 是“在底部以杠杆且无清算风险做多 HYPE 的好方法”吗?

bullHYPE 确实消除了资金成本和对交易所做市商的依赖,并且在大多数情况下也消除了波动衰减。这些相对于 BULL、BTCUP 以及之前那些已死产品,确实是实质性且有意义的改进。

但风险并没有消失。它已经被转换——从在横盘市中缓慢衰减至零,变为:

- 在急剧下跌时迅速失去大部分仓位的危险,

- 当持有者竞相退出时新代币发行与价值稀释的威胁,

- 在最坏情形下代币完全冻结的风险,

- 以及这一协议非常年轻、缺乏实战检验的事实。

简而言之,bullHYPE 并不是无风险的多头。它只是具有不同风险特征的多头。如果你确信 HYPE 长期会升值,更安全的选择是来到 rabbit.io,用任意稳定币或其他加密货币以最佳可用价格买入 HYPE,并持有 HYPE 本身,而不是建立在其之上的衍生品。

但在此之前,先阅读我较早的一篇文章,讨论 HYPE 自身代币经济学中一个鲜有讨论的缺陷:空投猎人与庞氏式代币经济学

以上所有内容基于协议文档、公开的 Hypezion Finance 智能合约以及 2025 年 11 月的 BEOSIN 审计报告。该系统在熊市条件和极端波动下的真实表现仍需在实践中检验。