En Parte I, tracé la historia de los tokens apalancados: cómo surgieron, por qué murieron y por qué incluso los sobrevivientes, ETH2x-FLI y XSOL, todavía perdieron entre el 97% y el 99% de su valor. Y ahora el ecosistema Hyperliquid ha producido una reencarnación de esta idea: bullHYPE de Hypezion Finance, que la gente alaba como una buena forma de ponerse largo en HYPE desde el fondo con apalancamiento y sin riesgo de liquidación —exactamente la forma en que antes se hablaba de tokens como BULL, BEAR, UP, DOWN y otros semejantes.

Ya mencioné en la Parte I que Hypezion ha implementado las cosas de forma diferente. Así que echemos un vistazo más de cerca a cómo está estructurado esto.

Cómo funciona

Para entender qué distingue fundamentalmente a bullHYPE de todo lo que vino antes, usemos una analogía.

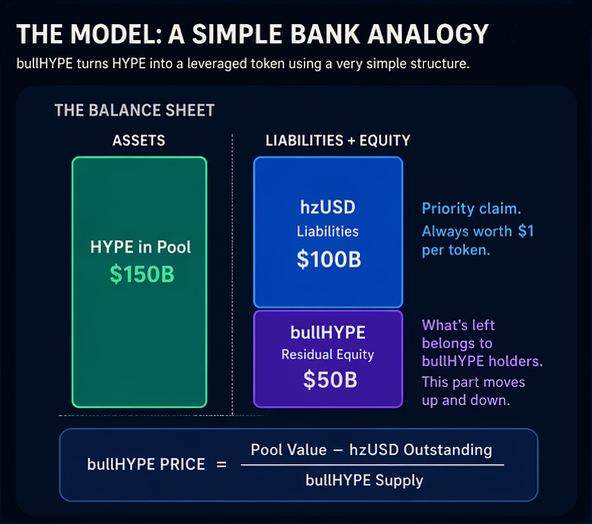

Imagina un banco. Tiene 150.000 millones de dólares en activos y 100.000 millones de dólares en pasivos con los depositantes. Los accionistas poseen el resto: 50.000 millones de dólares.

Ahora imagina que el valor de los activos del banco sube a 170.000 millones. Surge una imagen interesante: los activos del banco suben un 13%, pero la cantidad que pertenece a los accionistas sube un 40%, de 50.000 millones a 70.000 millones. Los depositantes, mientras tanto, siguen teniendo los mismos 100.000 millones que tenían antes.

Pero si los activos caen a 130.000 millones, de nuevo un 13%, entonces los accionistas sufren una pérdida del 40%, mientras que los depositantes no sufren ninguna pérdida: sus 100.000 millones permanecen intactos.

Eso es exactamente la estructura que implementa Hypezion Finance. Los roles se distribuyen del siguiente modo:

- Los activos. Algunos usuarios depositan tokens HYPE en el tesoro del protocolo a cambio de hzUSD, mientras que otros lo hacen a cambio de bullHYPE. Todo el HYPE depositado permanece en el fondo colateral, y eso es todo lo que el "banco" tiene en cualquier momento.

- Los pasivos. Estos son las stablecoins hzUSD que se han emitido. Cada token hzUSD es un pagaré respaldado por exactamente 1$ en activos del fondo. Los tenedores de hzUSD son los "depositantes": tienen un derecho senior sobre el colateral y se les paga primero.

- La cantidad que pertenece a los "accionistas". Esto es bullHYPE. Su precio es lo que queda de los activos después de cubrir todos los pasivos. La fórmula de precios para bullHYPE es transparente y está fijada en el contrato inteligente:

precio de bullHYPE = (valor del pool - hzUSD en circulación) / oferta de bullHYPE

Esta característica central —la existencia de un precio declarado oficialmente, en lugar de solo un precio de mercado— hace que bullHYPE se parezca a los tokens apalancados de los que hablé en la Parte I. Pero a diferencia de muchos de los tokens mencionados allí, intercambiar bullHYPE a la tasa oficial no depende de la buena voluntad de un creador de mercado en un exchange. Puede hacerse en cualquier momento a través del propio contrato inteligente. Es cierto que el rescate no es en dólares ni siquiera en stablecoins, sino solo en los tokens HYPE almacenados en el pool colateral. Pero eso no debería ser un problema, porque HYPE siempre se puede intercambiar por cualquier stablecoin al mejor precio en rabbit.io.

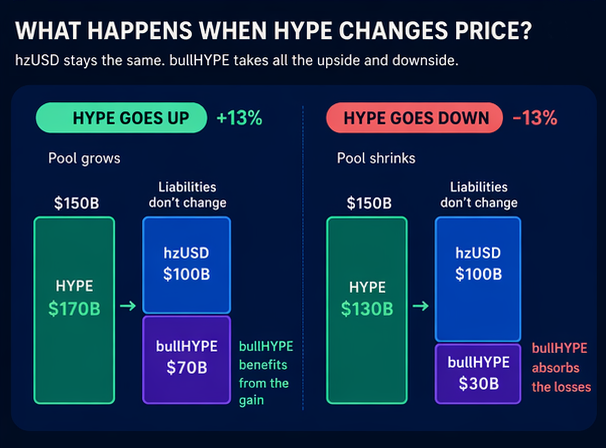

Para hacer más clara la analogía bancaria, esto es lo que sucede cuando cambia el precio de HYPE:

- HYPE sube. El valor del pool colateral sube con él. Los pasivos hacia los tenedores de hzUSD no cambian, así que toda la ganancia va a los "accionistas": los tenedores de bullHYPE.

- HYPE baja. La deuda hzUSD no desaparece, por lo que todo el golpe lo absorbe bullHYPE.

Los depositantes están protegidos, los accionistas asumen el riesgo y a cambio de asumir ese riesgo obtienen la subida cuando los precios suben.

No hay futuros. Tampoco hay reequilibrio diario. El apalancamiento no se fija por adelantado: surge de la relación entre la deuda y el capital residual.

En cualquier momento, el apalancamiento efectivo puede calcularse con esta fórmula: Apalancamiento = valor del pool / capitalización de mercado de bullHYPE

Si mucha gente acuña hzUSD, la participación de los "accionistas" en los activos del "banco" se reduce y el apalancamiento sube. Si se canjea hzUSD, el apalancamiento baja.

Las tres principales promesas de Hypezion Finance

1. Sin liquidaciones

Eso es cierto, pero hay una salvedad: los tenedores de bullHYPE son los primeros en absorber las pérdidas del sistema. Si HYPE cae un 20%, hzUSD se mantiene en 1$, mientras que bullHYPE pierde mucho más del 20%. No recibes un margin call, pero aún así puedes perder entre el 40% y el 60% del valor de tu activo.

Sin liquidaciones no significa sin pérdidas. Solo significa sin salida forzada del mercado. Incluso si pierdes el 99,9% del valor de tu inversión, sigues conservando los tokens, y estos seguirán subiendo y bajando en sincronía con HYPE.

2. Sin funding rate

Eso también es cierto, y es una ventaja real. En los modelos tradicionales, los tenedores de tokens apalancados pagaban indirectamente los costes de financiación de los futuros usados para crear la exposición a la subida y a la bajada. Recuerda que en FTX eso llegó al 0,03% por día, o alrededor del 11% anual. bullHYPE no abre posiciones en futuros, por lo que no hay coste de mantenimiento por simplemente mantenerlo.

Pero sin funding rate no significa ausencia total de costes. Hay comisiones de acuñación y redención, y pueden oscilar entre el 1% y el 8% dependiendo del estado del pool. Cuando la participación de los "accionistas" en los activos totales del "banco" se vuelve demasiado pequeña, acuñar es barato y redimir es caro. Y viceversa: si hay mucho bullHYPE en circulación y relativamente poco hzUSD, la comisión por acuñar nuevo bullHYPE sube mientras que la comisión por redimir baja.

3. Sin decaimiento por volatilidad

Esta es la promesa más interesante. Y en su mayor parte, es realmente cierta.

En la Parte I, expliqué el mecanismo por el cual los tokens apalancados clásicos decaen: con cada ciclo de subidas y bajadas, el reequilibrio se come parte de su valor. ETH2x-FLI no perdió el 99,6% porque ETH se hundiera. Lo perdió porque las matemáticas del interés compuesto trabajaron en contra de los tenedores cada día.

En condiciones normales, bullHYPE no se reequilibra. Si HYPE cae un 20% y luego vuelve un mes después, bullHYPE debería volver también. Así que este error matemático en particular ha sido, en gran medida, eliminado.

Pero eliminar el mayor riesgo no significa eliminar todos los riesgos. Han aparecido otros nuevos.

Los cuatro riesgos de bullHYPE

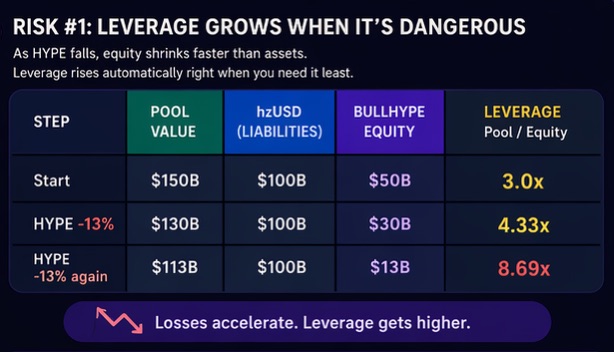

1. El apalancamiento sube precisamente cuando eso se vuelve peligroso

Volvamos al ejemplo del banco.

Empezamos con:

- activos totales de 150.000 millones de dólares,

- pasivos de 100.000 millones de dólares,

- capital de los accionistas de 50.000 millones de dólares.

Si los activos caen un 13% desde 150.000 millones, eso es una pérdida de 20.000 millones:

- los activos totales pasan a 130.000 millones,

- los pasivos permanecen en 100.000 millones,

- los accionistas quedan con 30.000 millones, lo que significa que han perdido el 40% de sus originales 50.000 millones.

Si los activos luego caen otro 13% desde 130.000 millones, eso son otros 17.000 millones:

- los activos totales pasan a 113.000 millones,

- los pasivos permanecen en 100.000 millones,

- los accionistas quedan con 13.000 millones, lo que significa que han perdido el 57% de sus restantes 30.000 millones.

Lo mismo ocurre en Hypezion Finance. Cuando HYPE cae, el valor del colateral se reduce, pero los pasivos hzUSD permanecen sin cambios. Eso significa que el precio de bullHYPE se derrite cada vez más rápido. El apalancamiento sube automáticamente precisamente en el momento en que el mercado se mueve en tu contra.

Eso plantea de inmediato una pregunta: ¿qué pasa si los activos caen otro 13%? Los activos totales caerían por debajo de los pasivos totales. ¿Significa eso que bullHYPE tendría un precio negativo?

Juzgando por la fórmula establecida en las reglas del protocolo, sí. Pero el contrato inteligente contiene protecciones contra ese escenario, y eso introduce otro conjunto de hechos desagradables para los tenedores del token apalancado. Aquí es donde entra la socialización de las pérdidas, diluyendo el valor de bullHYPE.

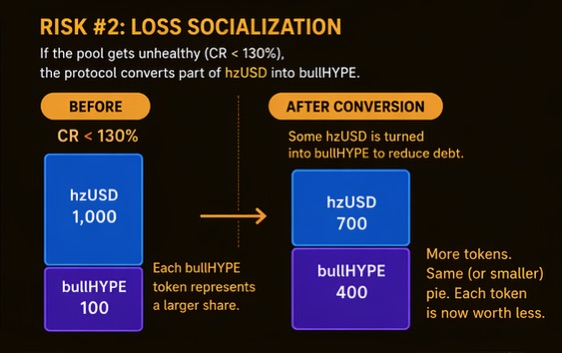

2. Socialización de pérdidas

La salud del pool colateral se mide por la Ratio de Colateralización, o CR. Esta es la proporción de activos del pool respecto a los pasivos. Cuando la CR cae por debajo del 130%, el sistema entra en un modo crítico. En este modo, el protocolo convierte automáticamente parte de la oferta de hzUSD en bullHYPE para reducir la carga de deuda del pool y salvar el sistema del colapso.

Para los tenedores de hzUSD, esto significa que su stablecoin no es tan estable como parece. En algún momento puede convertirse de repente en un token apalancado que cae rápidamente. Por lo tanto, es mejor canjear la stablecoin antes de que la CR baje del 130%. Si se canjea, los pasivos del pool se reducen, la CR sube y el riesgo de entrar en modo crítico disminuye.

Pero si el sistema entra en modo crítico, el bullHYPE recién emitido diluye la participación de los viejos "accionistas". Sí, parte de las pérdidas de los actuales tenedores de bullHYPE se trasladan a los nuevos tenedores involuntarios, los antiguos "depositantes". Pero una vez que HYPE empiece a subir de nuevo, bullHYPE se comportará de la misma manera en que los tokens BULL se comportaban bajo el reequilibrio. El valor total de todo el bullHYPE crecerá tan rápido como había caído antes, pero cada token individual representará una porción menor de ese total que la que representaba antes del descenso. Lo que significa que incluso si HYPE vuelve al nivel en que estaba antes de que empezara la caída, bullHYPE no volverá a su precio original.

Hay otro punto que merece atención. La ratio de colateralización puede caer por debajo del 130% no solo porque HYPE se desplome. Otra razón por la que el pool puede volverse menos sano es que los tenedores de bullUSD canjeen una gran cantidad de tokens, intercambiándolos por HYPE, por ejemplo para asegurar ganancias después de un rally. Eso también desencadenaría el mismo tipo de efecto similar al reequilibrio descrito arriba.

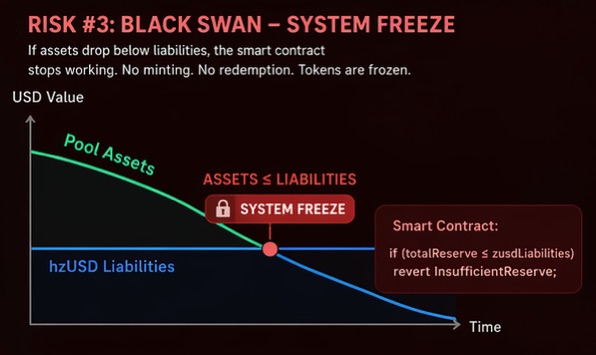

3. El escenario de "cisne negro"

Si la socialización de pérdidas falla por alguna razón —por ejemplo, si HYPE cae decenas de puntos porcentuales en cuestión de segundos y el protocolo simplemente no tiene tiempo de convertir hzUSD en bullHYPE— los tokens quedan congelados y no es posible realizar operaciones con ellos. El contrato inteligente establece que si totalReserve ≤ zusdLiabilities, entonces cualquier operación con tokens revierte con el error InsufficientReserve.

E incluso añadir más HYPE al pool no ayudaría. Depositar HYPE para acuñar más stablecoins solo aumentaría los pasivos del pool y empeoraría el problema. Depositar HYPE para acuñar o redimir bullHYPE tampoco es posible, porque según la fórmula de precios de bullHYPE, el precio del token sería negativo. Eso significaría que la dirección que deposita HYPE tendría que además entregar bullHYPE adicional —lo cual es obviamente absurdo.

En un escenario de cisne negro, tus tokens permanecen en tu wallet, pero el sistema está congelado hasta que el precio de HYPE suba lo suficiente para que el valor de los activos supere otra vez a los pasivos. Y cuando eso suceda, una gran parte de hzUSD será convertida abruptamente en bullHYPE, causando una fuerte dilución en bullHYPE.

4. Sin historial en el mundo real

Todos los protocolos comparables —Liquity, MakerDAO, Ethena, Money-on-Chain— han pasado por pruebas de estrés reales. Algunos de ellos sufrieron fallos reales en el camino. Algunos no sobrevivieron en absoluto, como la estructura LUNA/UST. Hypezion Finance no ha pasado por nada parecido todavía.

Y una cosa más debe tenerse en cuenta: todos los huevos del protocolo están en una sola canasta. Todo el pool colateral consiste únicamente en HYPE. Si Hyperliquid sufre problemas sistémicos, el pool no tendrá una fuente externa de valor para restaurar la solvencia.

Entonces, ¿los partidarios de HYPE tienen razón?

¿Es bullHYPE una "buena forma de ponerse long en HYPE desde el fondo con apalancamiento y sin riesgo de liquidación"?

bullHYPE realmente elimina los costes de financiación y la dependencia de un creador de mercado en un exchange, y en la mayoría de los casos también elimina el decaimiento por volatilidad. Esas son mejoras reales y significativas respecto a BULL, BTCUP y el resto de productos muertos que vinieron antes.

Pero el riesgo no ha desaparecido. Se ha transformado —de un decaimiento lento hacia cero en un mercado lateral a:

- el peligro de perder una gran parte de tu posición muy rápidamente en un movimiento brusco a la baja,

- la amenaza de emisión de nuevos tokens y dilución de valor cuando los tenedores corren hacia la salida,

- el riesgo de un congelamiento total de tokens en el peor de los casos,

- y el hecho simple de que este es un protocolo muy joven sin historial probado en combate.

En resumen, bullHYPE no es un long sin riesgo. Es un long con un perfil de riesgo distinto. Si estás convencido de que HYPE se apreciará a largo plazo, la opción más segura es ir a rabbit.io, comprar HYPE por cualquier stablecoin o cualquier otra criptomoneda al mejor precio disponible, y mantener HYPE en sí en lugar de un derivado construido sobre él.

Pero antes de hacer eso, lee uno de mis artículos antiguos sobre un defecto poco discutido de la propia tokenómica de HYPE: Airdrop Hunters and the Ponzi-style Tokenomics

Todo lo anterior se basa en la documentación del protocolo, el contrato inteligente público de Hypezion Finance y el informe de auditoría de BEOSIN de noviembre de 2025. El comportamiento real del sistema bajo condiciones de mercado bajista y volatilidad extrema aún tiene que ser probado en la práctica.