Trong Phần I, tôi đã lần theo lịch sử của các token đòn bẩy: chúng xuất hiện như thế nào, vì sao chúng chết, và vì sao ngay cả những kẻ sống sót, ETH2x-FLI và XSOL, vẫn mất 97-99% giá trị. Và bây giờ hệ sinh thái Hyperliquid đã tạo ra một sự tái sinh của ý tưởng này: bullHYPE từ Hypezion Finance, được nhiều người ca ngợi là một cách tốt để long HYPE ở đáy với đòn bẩy và không rủi ro thanh lý — chính xác theo cách người ta từng nói về BULL, BEAR, UP, DOWN và các token cùng loại.

Tôi đã đề cập trong Phần I rằng Hypezion triển khai mọi thứ khác đi. Vậy hãy nhìn kỹ hơn cấu trúc này vận hành ra sao.

Cách hoạt động

Để hiểu điều gì cơ bản tách bullHYPE khỏi tất cả những gì đã có trước đó, hãy dùng một phép ẩn dụ.

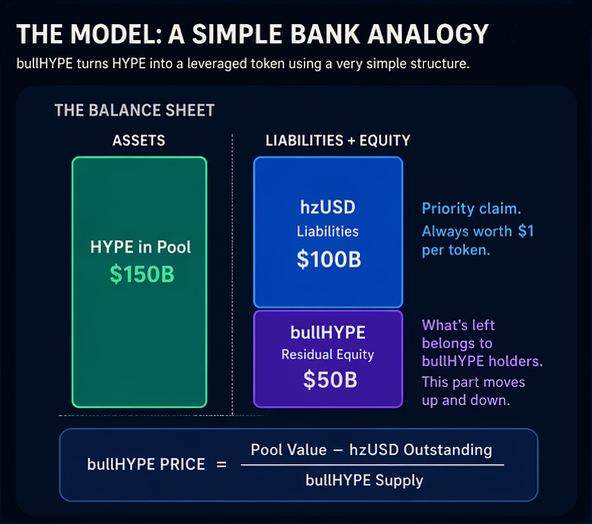

Hãy tưởng tượng một ngân hàng. Nó có 150 tỷ đô la tài sản và 100 tỷ đô la nợ phải trả cho người gửi. Cổ đông sở hữu phần còn lại: 50 tỷ đô la.

Bây giờ tưởng tượng giá trị tài sản của ngân hàng tăng lên 170 tỷ đô la. Một bức tranh thú vị hiện ra: tài sản của ngân hàng tăng 13%, nhưng phần thuộc về cổ đông tăng 40%, từ 50 tỷ đô la lên 70 tỷ đô la. Trong khi đó, người gửi vẫn giữ cùng 100 tỷ đô la như trước.

Nhưng nếu tài sản giảm xuống còn 130 tỷ đô la, cũng giảm 13%, thì cổ đông chịu thiệt hại 40%, trong khi người gửi không chịu tổn thất nào: 100 tỷ đô la của họ vẫn nguyên vẹn.

Đó chính xác là cấu trúc mà Hypezion Finance triển khai. Vai trò được phân bổ như sau:

- Tài sản. Một số người dùng gửi token HYPE vào kho bạc giao thức để đổi lấy hzUSD, trong khi những người khác làm vậy để lấy bullHYPE. Tất cả HYPE được gửi vẫn nằm trong pool tài sản thế chấp, và đó là tất cả “ngân hàng” có vào bất kỳ thời điểm nào.

- Nợ phải trả. Đây là các stablecoin hzUSD đã được phát hành. Mỗi token hzUSD là một IOU được thế chấp bởi chính xác 1 đô la giá trị tài sản từ pool. Holder hzUSD là “người gửi”: họ có quyền ưu tiên trên tài sản thế chấp và được trả trước.

- Phần thuộc về “cổ đông”. Đây là bullHYPE. Giá của nó là phần còn lại của tài sản sau khi tất cả nợ phải trả đã được bảo đảm. Công thức định giá cho bullHYPE được minh bạch và cố định trong hợp đồng thông minh:

giá bullHYPE = (Giá trị pool - hzUSD đang lưu hành) / cung bullHYPE

Đặc tính cốt lõi này — tồn tại một mức giá được tuyên bố chính thức, thay vì chỉ có giá thị trường — khiến bullHYPE giống với các token đòn bẩy mà tôi thảo luận trong Phần I. Nhưng khác với nhiều token được nhắc tới ở đó, việc trao đổi bullHYPE theo tỷ lệ chính thức không phụ thuộc vào thiện chí của market maker trên một sàn trao đổi. Nó có thể được thực hiện bất cứ lúc nào thông qua chính hợp đồng thông minh. Đúng là việc chuộc không phải trả bằng đô la hay thậm chí stablecoin, mà chỉ bằng token HYPE được lưu trữ trong pool tài sản thế chấp. Nhưng điều đó không nên là vấn đề, vì HYPE luôn có thể hoán đổi sang bất kỳ stablecoin nào với tỷ giá tốt nhất trên rabbit.io.

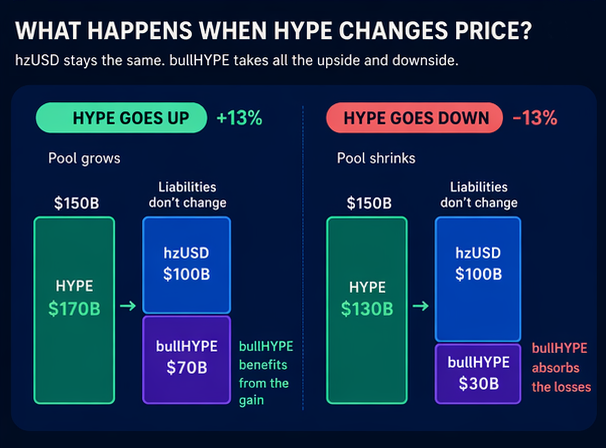

Để làm phép ẩn dụ ngân hàng rõ hơn, đây là điều xảy ra khi giá HYPE thay đổi:

- HYPE tăng. Giá trị pool tài sản tăng theo. Nợ phải trả với holder hzUSD không thay đổi, vì vậy toàn bộ lợi nhuận thuộc về “cổ đông” — những người nắm giữ bullHYPE.

- HYPE giảm. Nợ hzUSD không biến mất, vì vậy toàn bộ tổn thất sẽ do bullHYPE gánh.

Người gửi được bảo vệ, cổ đông chịu rủi ro, và để đổi lấy việc chấp nhận rủi ro đó họ nhận được phần tăng khi giá đi lên.

Ở đây không có hợp đồng tương lai. Cũng không có việc tái cân bằng hàng ngày. Đòn bẩy không được cố định trước: nó phát sinh từ tỷ lệ giữa nợ và vốn còn lại.

Tại bất kỳ thời điểm nào, đòn bẩy hiệu dụng có thể tính bằng công thức: Đòn bẩy = Giá trị pool / vốn hóa thị trường bullHYPE

Nếu nhiều người mint hzUSD, phần “của cổ đông” trong tài sản “ngân hàng” thu hẹp, và đòn bẩy tăng. Nếu hzUSD được chuộc, đòn bẩy giảm.

Ba lời hứa chính của Hypezion Finance

1. Không có việc thanh lý

Điều đó là đúng, nhưng có một điều cần chú ý: holder bullHYPE là những người đầu tiên hấp thụ tổn thất trong hệ thống. Nếu HYPE giảm 20%, hzUSD vẫn ở 1 đô la, trong khi bullHYPE mất nhiều hơn 20% rất nhiều. Bạn sẽ không nhận được một lệnh gọi ký quỹ, nhưng bạn vẫn có thể mất 40-60% giá trị tài sản.

Không thanh lý không có nghĩa là không có tổn thất. Nó chỉ có nghĩa là không bị ép rời khỏi thị trường. Ngay cả khi bạn mất 99,9% giá trị khoản đầu tư, bạn vẫn giữ token, và chúng sẽ tiếp tục tăng giảm song hành với HYPE.

2. Không có phí funding

Điều đó cũng đúng, và đó là một lợi ích thực sự. Trong các mô hình truyền thống, holder token đòn bẩy gián tiếp trả chi phí funding cho các hợp đồng tương lai được sử dụng để tạo phơi nhiễm tăng và giảm. Nhớ rằng, trên FTX điều này từng lên tới 0,03% mỗi ngày, hoặc khoảng 11% mỗi năm. bullHYPE không mở vị thế tương lai, nên không có chi phí duy trì đơn thuần khi nắm giữ nó.

Nhưng không có phí funding không có nghĩa là không có chi phí gì cả. Có phí mint và chuộc, và chúng có thể dao động từ 1% đến 8% tùy vào trạng thái của pool. Khi phần “của cổ đông” trong tổng tài sản của “ngân hàng” trở nên quá nhỏ, việc mint rẻ và chuộc đắt. Và ngược lại: nếu có nhiều bullHYPE đang lưu hành và tương đối ít hzUSD, phí mint bullHYPE mới tăng trong khi phí chuộc giảm.

3. Không có suy giảm do biến động (volatility decay)

Đây là lời hứa thú vị nhất. Và phần lớn, nó thực sự đúng.

Trong Phần I, tôi giải thích cơ chế khiến các token đòn bẩy cổ điển suy giảm: với mỗi chu kỳ lên-xuống, việc tái cân bằng ăn mòn một phần giá trị của chúng. ETH2x-FLI không mất 99,6% vì ETH sụp đổ. Nó mất vì toán học của lãi kép chống lại holder từng ngày một.

Trong điều kiện bình thường, bullHYPE không tái cân bằng. Nếu HYPE giảm 20% rồi hồi phục một tháng sau, bullHYPE cũng sẽ hồi phục. Vậy lỗi toán học cụ thể này đã, ở mức đáng kể, bị loại bỏ.

Nhưng loại bỏ rủi ro lớn nhất không có nghĩa là loại bỏ tất cả rủi ro. Những rủi ro mới đã xuất hiện.

Bốn rủi ro của bullHYPE

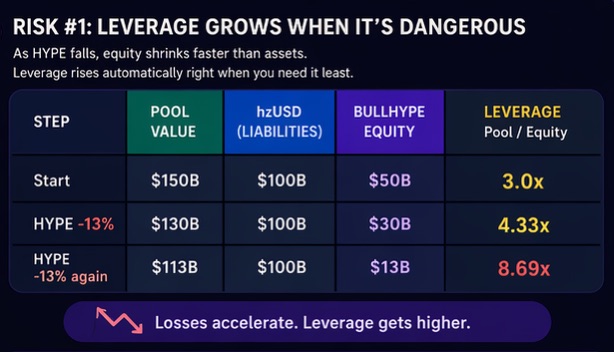

1. Đòn bẩy tăng chính xác khi điều đó trở nên nguy hiểm

Quay lại ví dụ ngân hàng.

Chúng ta bắt đầu với:

- tổng tài sản 150 tỷ đô la,

- nợ phải trả 100 tỷ đô la,

- vốn cổ đông 50 tỷ đô la.

Nếu tài sản giảm 13% từ 150 tỷ đô la, đó là mất 20 tỷ đô la:

- tổng tài sản còn 130 tỷ đô la,

- nợ phải trả vẫn 100 tỷ đô la,

- cổ đông còn 30 tỷ đô la, nghĩa là họ đã mất 40% trong số 50 tỷ đô la ban đầu.

Nếu tài sản lại giảm thêm 13% từ 130 tỷ đô la, đó là thêm 17 tỷ đô la mất đi:

- tổng tài sản còn 113 tỷ đô la,

- nợ phải trả vẫn 100 tỷ đô la,

- cổ đông còn 13 tỷ đô la, nghĩa là họ đã mất 57% trong số 30 tỷ đô la còn lại.

Điều tương tự xảy ra trong Hypezion Finance. Khi HYPE giảm, giá trị tài sản thế chấp co lại, nhưng nợ hzUSD vẫn không đổi. Điều đó có nghĩa là giá bullHYPE tan chảy nhanh hơn và nhanh hơn. Đòn bẩy tự động tăng lên chính vào lúc thị trường đang di chuyển chống lại bạn.

Đó ngay lập tức đặt ra câu hỏi: điều gì xảy ra nếu tài sản giảm thêm 13% nữa? Tổng tài sản sẽ rơi xuống dưới tổng nợ phải trả. Liệu điều đó có nghĩa bullHYPE sẽ có giá âm không?

Dựa trên công thức nêu trong quy định giao thức, có vẻ như có. Nhưng hợp đồng thông minh chứa cơ chế bảo vệ chống lại kịch bản đó, và nó giới thiệu một loạt sự thật không dễ chịu khác cho holder của token đòn bẩy. Ở đây là nơi xảy ra xã hội hóa tổn thất, pha loãng giá trị của bullHYPE.

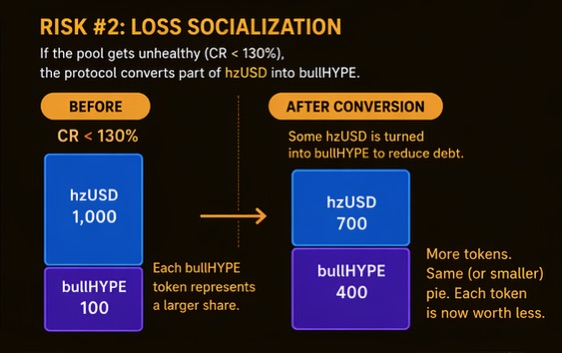

2. Xã hội hóa tổn thất

Sức khoẻ của pool tài sản thế chấp được đo bằng Tỷ lệ Tài sản Đảm bảo (Collateralization Ratio, viết tắt CR). Đây là tỷ lệ giữa tài sản pool và nợ phải trả. Khi CR rơi xuống dưới 130%, hệ thống bước vào chế độ nguy kịch. Trong chế độ này, giao thức tự động chuyển đổi một phần nguồn cung hzUSD thành bullHYPE để giảm gánh nặng nợ của pool và cứu hệ thống khỏi sụp đổ.

Đối với holder hzUSD, điều này có nghĩa stablecoin của họ không ổn định như vẻ ngoài. Tại một thời điểm nào đó nó có thể đột ngột biến thành một token đòn bẩy đang giảm nhanh. Do đó tốt hơn là chuộc stablecoin trước khi CR xuống dưới 130%. Nếu được chuộc, nợ phải trả của pool thu nhỏ, CR tăng, và rủi ro vào chế độ nguy kịch giảm.

Nhưng nếu hệ thống thực sự vào chế độ nguy kịch, bullHYPE phát hành mới sẽ làm pha loãng phần của các “cổ đông” cũ. Đúng vậy, một phần tổn thất của holder bullHYPE hiện tại sẽ được dồn sang các holder mới bị bắt buộc, những “người gửi” trước đó. Nhưng khi HYPE bắt đầu tăng trở lại, bullHYPE sẽ hành xử giống như các token BULL dưới cơ chế tái cân bằng. Tổng giá trị của tất cả bullHYPE sẽ tăng nhanh như nó đã giảm trước đó, nhưng mỗi token riêng lẻ sẽ đại diện cho một phần nhỏ hơn của tổng đó so với trước khi suy giảm. Điều đó có nghĩa rằng ngay cả khi HYPE quay trở lại mức trước khi giảm, bullHYPE sẽ không trở về giá ban đầu.

Có một điểm khác đáng chú ý. Tỷ lệ tài sản đảm bảo có thể giảm xuống dưới 130% không chỉ vì HYPE sụp đổ. Một lý do khác khiến pool trở nên kém lành mạnh là holder bullUSD có thể chuộc một lượng lớn token, đổi chúng ra HYPE, ví dụ để chốt lời sau một đợt tăng. Điều đó cũng sẽ kích hoạt cùng loại hiệu ứng giống tái cân bằng được mô tả ở trên.

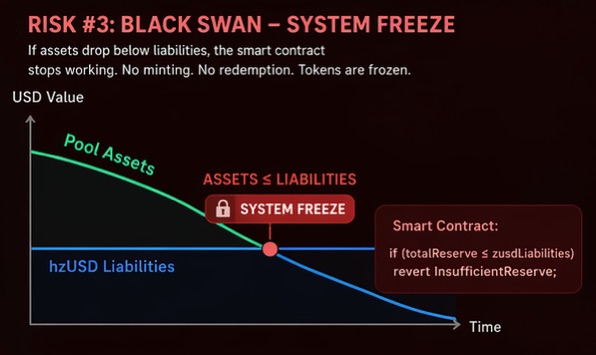

3. Kịch bản "thiên nga đen"

Nếu xã hội hóa tổn thất thất bại vì lý do nào đó — ví dụ, nếu HYPE giảm hàng chục phần trăm trong vài giây và giao thức đơn giản là không kịp chuyển hzUSD thành bullHYPE — token sẽ bị đóng băng, và không thể thực hiện bất kỳ thao tác nào với chúng. Hợp đồng thông minh ghi rằng nếu totalReserve ≤ zusdLiabilities, thì bất kỳ thao tác token nào sẽ revert với lỗi InsufficientReserve.

Và ngay cả việc thêm nhiều HYPE vào pool cũng sẽ không giúp. Gửi HYPE để mint thêm stablecoin chỉ làm tăng nợ của pool và làm tình hình tồi tệ hơn. Gửi HYPE để mint hoặc chuộc bullHYPE cũng không thể, bởi vì theo công thức định giá bullHYPE, giá token sẽ âm. Điều đó có nghĩa địa chỉ gửi HYPE sẽ còn phải giao thêm bullHYPE kèm theo — điều rõ ràng là vô lý.

Trong kịch bản thiên nga đen, token của bạn vẫn nằm trong ví, nhưng hệ thống bị đóng băng cho đến khi giá HYPE tăng đủ để giá trị tài sản lớn hơn nợ phải trả trở lại. Và một khi điều đó xảy ra, một tỷ lệ lớn hzUSD sẽ bị chuyển đột ngột thành bullHYPE, gây pha loãng mạnh cho bullHYPE.

4. Không có lịch sử hoạt động thực tế

Tất cả các giao thức tương đương — Liquity, MakerDAO, Ethena, Money-on-Chain — đã trải qua các bài kiểm tra căng thẳng thực tế. Một số trong đó đã trải qua thất bại thực sự trên đường đi. Một vài không sống sót, như cấu trúc LUNA/UST. Hypezion Finance chưa trải qua điều gì tương tự.

Và còn một điều nữa cần lưu ý: tất cả trứng của giao thức đều nằm trong một giỏ. Toàn bộ pool thế chấp chỉ bao gồm HYPE. Nếu Hyperliquid gặp rắc rối hệ thống, pool sẽ không có nguồn giá trị bên ngoài nào để khôi phục khả năng thanh toán.

Vậy những người ủng hộ HYPE có đúng không?

Liệu bullHYPE có phải là “một cách tốt để long HYPE ở đáy với đòn bẩy và không rủi ro thanh lý”?

bullHYPE thực sự loại bỏ chi phí funding và phụ thuộc vào market maker sàn, và trong hầu hết trường hợp nó cũng loại bỏ suy giảm do biến động. Đó là những cải tiến thực sự và có ý nghĩa so với BULL, BTCUP, và các sản phẩm đã chết khác trước đó.

Nhưng rủi ro không biến mất. Nó đã được biến đổi — từ việc suy giảm chậm về 0 trong thị trường đi ngang thành:

- nguy cơ mất một phần lớn vị thế rất nhanh trong một cú giảm sắc bén,

- mối đe doạ phát hành token mới và pha loãng giá trị khi holder đổ xô thoát,

- rủi ro đóng băng token hoàn toàn trong kịch bản xấu nhất,

- và thực tế đơn giản rằng đây là một giao thức rất trẻ, chưa được thử lửa.

Tóm lại, bullHYPE không phải là một vị thế long không rủi ro. Nó là một vị thế long với một hồ sơ rủi ro khác. Nếu bạn tin rằng HYPE sẽ tăng giá trong dài hạn, lựa chọn an toàn hơn là đến rabbit.io, mua HYPE bằng bất kỳ stablecoin hoặc bất kỳ tiền điện tử nào khác với tỷ giá tốt nhất, và nắm giữ chính HYPE thay vì một phái sinh được xây dựng trên nó.

Nhưng trước khi bạn làm vậy, hãy đọc một trong những bài viết cũ hơn của tôi về một lỗ hổng hiếm khi được thảo luận trong tokenomics của chính HYPE: Airdrop Hunters and the Ponzi-style Tokenomics

Mọi điều ở trên đều dựa trên tài liệu giao thức, hợp đồng thông minh Hypezion Finance công khai, và báo cáo kiểm toán BEOSIN từ tháng 11 năm 2025. Hành vi thực tế của hệ thống trong điều kiện thị trường gấu và biến động cực đoan vẫn cần được kiểm chứng trong thực tế.