पार्ट I में (Part I) मैंने लेवरेज्ड टोकन्स का इतिहास रेखांकित किया: वे कैसे उभरे, क्यों वे खत्म हो गए, और क्यों जिनमें से बचे हुए ETH2x-FLI और XSOL भी अपनी कीमत का 97-99% खो बैठे। और अब Hyperliquid इकोसिस्टम ने इस विचार का एक पुनर्जन्म प्रस्तुत किया है: Hypezion Finance का bullHYPE, जिसे लोग बॉटम पर लीवरेज के साथ HYPE को लॉन्ग करने और किसी भी लिक्विडेशन जोखिम के बिना करने का अच्छा तरीका बता रहे हैं — ठीक वैसे ही जैसे लोग कभी BULL, BEAR, UP, DOWN और इसी तरह के टोकन्स के बारे में कहते थे।

मैंने Part I में पहले ही उल्लेख किया था कि Hypezion ने चीज़ों को अलग तरीके से लागू किया है। तो आइए देखें कि यह संरचना कैसे काम करती है।

यह कैसे काम करता है

यह समझने के लिए कि bullHYPE को बुनियादी तौर पर बाकी सबसे अलग क्या बनाता है, एक उपमा का उपयोग करते हैं।

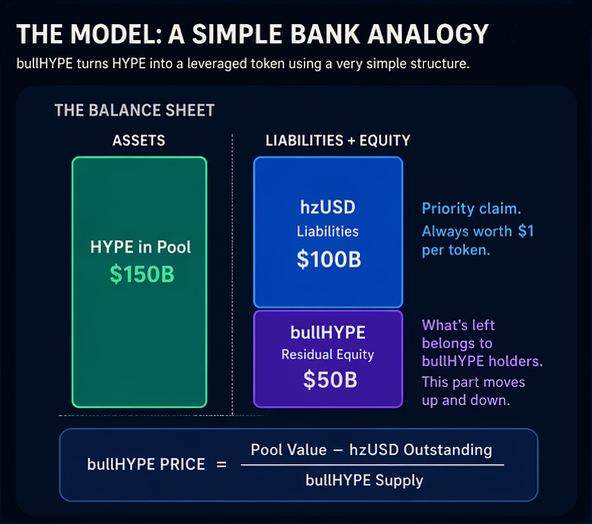

कल्पना कीजिए एक बैंक की। इसके पास $150 बिलियन की संपत्ति है और जमाकर्ताओं के प्रति $100 बिलियन के दायित्व हैं। शेयरधारक शेष का मालिक होते हैं: $50 बिलियन।

अब कल्पना कीजिए कि बैंक की संपत्ति का मूल्य $170 बिलियन तक बढ़ जाता है। एक दिलचस्प तस्वीर उभरती है: बैंक की संपत्ति 13% बढ़ी है, लेकिन शेयरधारकों का हिस्सा 40% बढ़ गया है, $50 बिलियन से $70 बिलियन पर। जमाकर्ताओं के पास उतने ही $100 बिलियन रहते हैं जितने पहले थे।

लेकिन अगर संपत्ति $130 बिलियन तक गिर जाए, यानी फिर 13% की गिरावट, तो शेयरधारकों को 40% का नुकसान उठाना पड़ेगा, जबकि जमाकर्ताओं को कोई नुकसान नहीं होगा: उनके $100 बिलियन बरकरार रहते हैं।

यही संरचना Hypezion Finance लागू करती है। भूमिकाएँ इस प्रकार वितरित हैं:

- संपत्ति। कुछ उपयोगकर्ता प्रोटोकॉल ट्रेजरी में HYPE टोकन जमा करते हैं बदले में hzUSD के लिए, जबकि अन्य ऐसा bullHYPE के बदले करते हैं। जमा किया गया सारा HYPE कोलेटरल पूल में रहता है, और यही किसी भी समय “बैंक” के पास मौजूद कुल संपत्ति है।

- दायित्व। ये जारी किए गए hzUSD स्टेबलकॉइन हैं। प्रत्येक hzUSD टोकन एक IOU है जो पूल की संपत्ति के ठीक $1 के मूल्य से समर्थित है। hzUSD धारक “जमाकर्ता” होते हैं: उनका कोलेटरल पर वरिष्ठ दावा होता है और उन्हें पहले भुगतान किया जाता है।

- “शेयरधारकों” का हिस्सा। यह bullHYPE है। इसकी कीमत वही होती है जो सभी दायित्वों को कवर करने के बाद संपत्तियों में बचता है। bullHYPE के लिए प्राइसिंग फॉर्मूला स्मार्ट कॉन्ट्रैक्ट में पारदर्शी और निश्चित है:

bullHYPE price = (Pool value - hzUSD outstanding) / bullHYPE supply

यह मूल विशेषता — आधिकारिक घोषित कीमत का अस्तित्व, सिर्फ़ मार्केट प्राइस के बजाय — bullHYPE को उन लेवरेज्ड टोकन्स जैसा बनाती है जिनकी मैंने Part I में चर्चा की थी। लेकिन वहाँ सूचीबद्ध कई टोकन्स के विपरीत, आधिकारिक दर पर bullHYPE का एक्सचेंज एक्सचेंज मार्केट मेकर की सदभावना पर निर्भर नहीं करता। यह कभी भी स्मार्ट कॉन्ट्रैक्ट के माध्यम से किया जा सकता है। सही है, रिडेम्प्शन डॉलर में या यहां तक कि स्टेबलकॉइन में नहीं होता, बल्कि केवल कोलेटरल पूल में संग्रहित HYPE टोकन में होता है। पर यह समस्या नहीं होना चाहिए, क्योंकि HYPE को हमेशा rabbit.io पर किसी भी स्टेबलकॉइन में सर्वश्रेष्ठ दर पर स्वैप किया जा सकता है (rabbit.io/HYPE)।

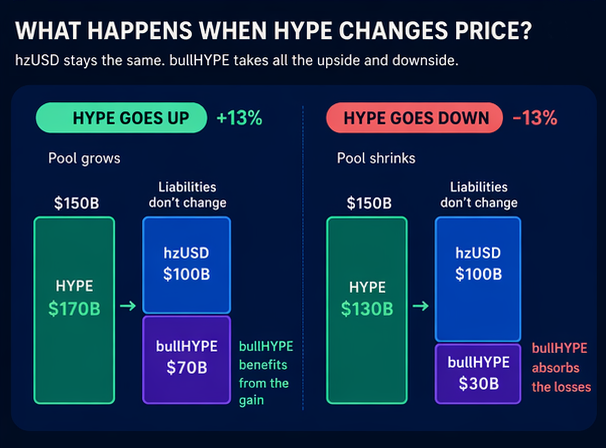

बैंक उपमा को और स्पष्ट करने के लिए, यहाँ बताया गया है कि HYPE की कीमत बदलने पर क्या होता है:

- HYPE ऊपर जाती है। कोलेटरल पूल का मूल्य उसके साथ बढ़ता है। hzUSD धारकों के प्रति दायित्व नहीं बदलते, इसलिए सारा लाभ “शेयरधारकों” को जाता है — यानी bullHYPE धारकों को।

- HYPE नीचे जाती है। hzUSD कर्ज कहीं नहीं जाता, इसलिए सारा नुकसान bullHYPE द्वारा सहन किया जाता है।

जमाकर्ता सुरक्षित हैं, शेयरधारक जोखिम उठाते हैं, और उस जोखिम के बदले उन्हें कीमतों के बढ़ने पर उपसाइड मिलता है।

यहाँ कोई फ्यूचर्स नहीं हैं। न ही कोई दैनिक रीबैलेंसिंग। लीवरेज पहले से सेट नहीं है: यह कर्ज और अवशिष्ट इक्विटी के अनुपात से स्वाभाविक रूप से उभरता है।

किसी भी समय प्रभावी लीवरेज इस सूत्र से गणना की जा सकती है: Leverage = Pool value / bullHYPE market capitalization

यदि कई लोग hzUSD मिंट करते हैं, तो “शेयरधारकों” का बैंक की संपत्तियों में हिस्सा घटता है, और लीवरेज बढ़ता है। यदि hzUSD रिडीम होते हैं, तो लीवरेज गिरता है।

Hypezion Finance के तीन मुख्य वादे

1. कोई लिक्विडेशन नहीं

यह सच है, लेकिन एक पकड़ है: bullHYPE धारक सिस्टम में होने वाले नुकसान को पहले सहन करते हैं। अगर HYPE 20% गिरती है, तो hzUSD $1 पर रहता है, जबकि bullHYPE 20% से कहीं अधिक खो देता है। आपको मार्जिन कॉल नहीं मिलता, लेकिन आप फिर भी अपनी संपत्ति का 40-60% तक खो सकते हैं।

कोई लिक्विडेशन न होना नुकसान न होने का मतलब नहीं है। इसका मतलब सिर्फ़ मार्केट से जबरदस्ती निकाले न जाने का है। भले ही आप अपनी निवेश की मूल्य का 99.9% खो दें, आप टोकन अपने वॉलेट में रखते हैं, और वे HYPE के साथ तालमेल में गिरते और बढ़ते रहेंगे।

2. कोई फंडिंग रेट नहीं

यह भी सच है, और यह एक वास्तविक लाभ है। पारंपरिक मॉडलों में, लेवरेज्ड-टोकन धारक अप्रत्यक्ष रूप से उन फ्यूचर्स पर भुगतान करते थे जिनका उपयोग ऊपर-नीचे एक्सपोज़र बनाने के लिए किया जाता था। याद रखें, FTX पर यह 0.03% प्रति दिन तक जाता था, या लगभग 11% प्रति वर्ष। bullHYPE फ्यूचर्स पोजीशन नहीं खोलता, इसलिए केवल इसे होल्ड करने का कोई कैरीइंग कॉस्ट नहीं है।

लेकिन फंडिंग रेट न होना इसका मतलब यह नहीं कि पूरी तरह कोई लागत नहीं है। मिंटिंग और रिडेम्प्शन फीस होती हैं, और ये पूल की स्थिति के आधार पर 1% से 8% तक हो सकती हैं। जब “शेयरधारकों” का बैंक की कुल संपत्ति में हिस्सा बहुत छोटा हो जाता है, तो मिंटिंग सस्ता और रिडेम्प्शन महंगा होता है। और इसके विपरीत: अगर बहुत सारा bullHYPE आउटस्टैंडिंग है और अपेक्षाकृत कम hzUSD है, तो नए bullHYPE को मिंट करने की फीस बढ़ जाती है जबकि रिडेम्प्शन फीस गिर जाती है।

3. कोई वोलैटिलिटी डिके नहीं

यह सबसे दिलचस्प वादा है। और अधिकांश हिस्सों में, यह वास्तव में सच है।

Part I में, मैंने क्लासिक लेवरेज्ड टोकन्स के डिके का मेकॅनिज्म समझाया: हर ऊपर-नीचे चक्र के साथ, रीबैलेंसिंग उनके मूल्य का एक हिस्सा खा जाती है। ETH2x-FLI ने 99.6% इसलिए नहीं खोया कि ETH क्रैश हुआ। उसने यह इसलिए खोया क्योंकि कंपाउंडिंग का गणित हर दिन धारकों के खिलाफ काम कर रहा था।

सामान्य परिस्थितियों में, bullHYPE रीबैलेंस नहीं करता। अगर HYPE 20% गिरती है और फिर एक महीने बाद वापस आती है, तो bullHYPE भी वापस आना चाहिए। इसलिए इस विशेष गणितीय दोष को काफी हद तक हटा दिया गया है।

लेकिन सबसे बड़े जोखिम को हटाने का मतलब सभी जोखिमों को हटाना नहीं है। नए जोखिम उभरे हैं।

bullHYPE के चार जोखिम

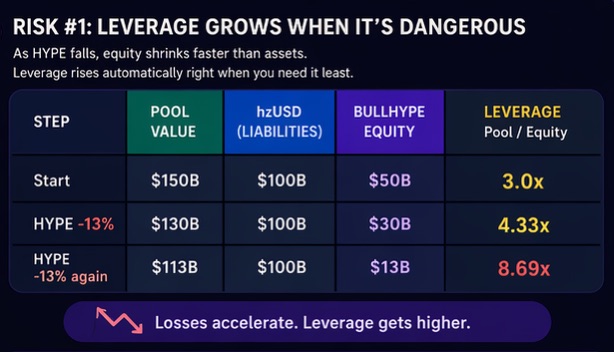

1. लीवरेज उसी समय बढ़ता है जब वह खतरनाक हो जाता है

बैंक उदाहरण पर वापस चलते हैं।

हम शुरुआत करते हैं:

- कुल संपत्ति $150 बिलियन,

- दायित्व $100 बिलियन,

- शेयरधारक इक्विटी $50 बिलियन।

अगर संपत्ति $150 बिलियन से 13% गिरकर $130 बिलियन हो जाती है, तो यह $20 बिलियन का नुकसान है:

- कुल संपत्ति $130 बिलियन हो जाती है,

- दायित्व $100 बिलियन रहते हैं,

- शेयरधारक $30 बिलियन रह जाते हैं, यानी उन्होंने अपने $50 बिलियन का 40% खो दिया।

अगर संपत्ति फिर $130 बिलियन से एक और 13% गिरकर $113 बिलियन हो जाती है, तो यह और $17 बिलियन का नुकसान है:

- कुल संपत्ति $113 बिलियन हो जाती है,

- दायित्व $100 बिलियन रहते हैं,

- शेयरधारक $13 बिलियन रह जाते हैं, यानी उन्होंने अपने बचे हुए $30 बिलियन का 57% खो दिया।

उसी चीज़ का Hypezion Finance में भी होता है। जब HYPE गिरती है, कोलेटरल का मूल्य सिकुड़ता है, लेकिन hzUSD दायित्व अपरिवर्तित रहते हैं। इसका मतलब है कि bullHYPE की कीमत और तेजी से पिघलती है। लीवरेज बिल्कुल उसी क्षण स्वतः बढ़ जाता है जब बाजार आपके खिलाफ मूव कर रहा होता है।

यह तुरंत एक सवाल उठाता है: अगर संपत्तियाँ फिर और 13% गिर जाएँ तो क्या होता है? कुल संपत्ति कुल दायित्व से नीचे चली जाती है। क्या इसका मतलब bullHYPE की कीमत नकारात्मक हो जाएगी?

प्रोटोकॉल नियमों में दिए गए फॉर्मूले के अनुसार, शायद हाँ। लेकिन स्मार्ट कॉन्ट्रैक्ट में उस परिदृश्य से सुरक्षा है, और यह लेवरेज्ड टोकन धारकों के लिए एक और अप्रिय तथ्य प्रस्तुत करता है। यहीं नुकसान का सोशलाइज़ेशन आता है, जो bullHYPE के मूल्य को पतला कर देता है।

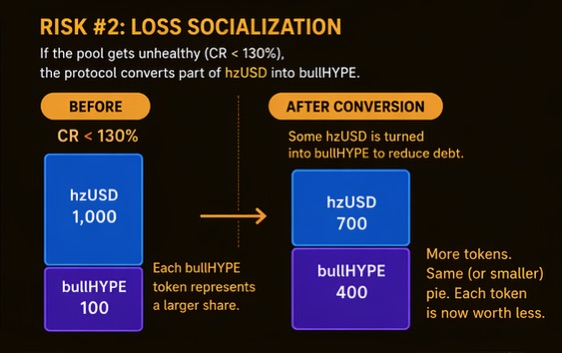

2. नुकसान का सोशलाइज़ेशन

कोलेटरल पूल की सेहत को मापा जाता है Collateralization Ratio, या CR से। यह पूल की संपत्तियों और दायित्वों का अनुपात है। जब CR 130% से नीचे गिरता है, सिस्टम एक क्रिटिकल मोड में चला जाता है। इस मोड में, प्रोटोकॉल स्वचालित रूप से hzUSD आपूर्ति के हिस्से को bullHYPE में बदल देता है ताकि पूल के कर्ज बोझ को कम किया जा सके और सिस्टम को ढहने से बचाया जा सके।

hzUSD धारकों के लिए इसका मतलब है कि उनका स्टेबलकॉइन उतना स्थिर नहीं रह सकता जितना दिखता है। किसी बिंदु पर यह अचानक एक तेजी से गिरने वाला लेवरेज्ड टोकन बन सकता है। इसलिए यह बेहतर है कि आप स्टेबलकॉइन को तब रिडीम कर लें जब तक CR 130% से ऊपर है। अगर इसे रिडीम किया जाता है, तो पूल के दायित्व घटते हैं, CR बढ़ता है, और क्रिटिकल मोड में जाने का जोखिम घटता है।

लेकिन अगर सिस्टम क्रिटिकल मोड में चला गया, तो नया जारी किया गया bullHYPE पुराने “शेयरधारकों” के हिस्से को पतला कर देता है। हाँ, मौजूदा bullHYPE धारकों के कुछ नुकसान नए अनैच्छिक धारकों — पूर्व “जमाकर्ताओं” — पर स्थानांतरित हो जाते हैं। लेकिन एक बार जब HYPE फिर से बढ़ना शुरू करता है, तो bullHYPE वही व्यवहार करेगा जैसा रीबैलेंसिंग में BULL टोकन करते थे। सभी bullHYPE का कुल मूल्य उतनी ही तेजी से बढ़ेगा जितनी तेज़ी से वह पहले गिरा, पर हर एक व्यक्तिगत टोकन उस कुल का छोटा हिस्सा प्रदर्शित करेगा बनिस्बत उस हिस्से के जो डाउनटर्न से पहले था। जिसका मतलब है कि भले ही HYPE अपने डाउनटर्न से पहले के स्तर पर लौट आए, bullHYPE अपनी मूल कीमत पर वापस नहीं आएगा।

एक और बिंदु ध्यान देने योग्य है। कोलेटरलाइज़ेशन रेशियो 130% से नीचे सिर्फ़ इसलिए नहीं गिर सकता कि HYPE क्रैश हुई। पूल की सेहत खराब होने का एक और कारण यह हो सकता है कि bullUSD धारक बड़ी मात्रा में टोकन रिडीम कर दें, उदाहरण के लिए किसी रैली के बाद प्रॉफिट लॉक करने के लिए उन्हें HYPE में बदल दें। वह भी ऊपर वर्णित रीबैलेंसिंग-जैसे प्रभाव को ट्रिगर कर सकता है।