Na Parte I, tracei a história dos tokens alavancados: como surgiram, por que morreram e por que mesmo os sobreviventes, ETH2x-FLI e XSOL, ainda perderam 97–99% do seu valor. E agora o ecossistema Hyperliquid produziu uma reencarnação dessa ideia: o bullHYPE da Hypezion Finance, que as pessoas têm elogiado como uma boa forma de comprar HYPE no fundo com alavancagem e sem risco de liquidação — exatamente da mesma maneira que as pessoas falavam sobre BULL, BEAR, UP, DOWN e outros tokens desse tipo.

Já mencionei na Parte I que a Hypezion implementou as coisas de maneira diferente. Então vamos olhar mais de perto como isso está estruturado.

Como funciona

Para entender o que fundamentalmente distingue o bullHYPE de tudo o que veio antes, vamos usar uma analogia.

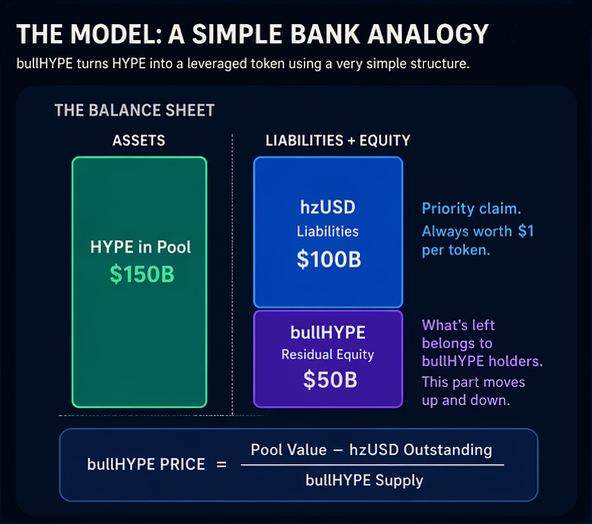

Imagine um banco. Ele tem US$150 bilhões em ativos e US$100 bilhões em passivos para depositantes. Os acionistas possuem o restante: US$50 bilhões.

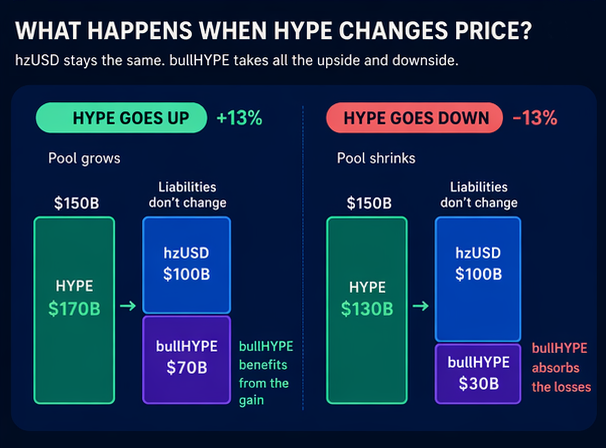

Agora imagine que o valor dos ativos do banco sobe para US$170 bilhões. Surge uma imagem interessante: os ativos do banco subiram 13%, mas a quantia pertencente aos acionistas subiu 40%, de US$50 bilhões para US$70 bilhões. Os depositantes, entretanto, ainda têm os mesmos US$100 bilhões que tinham antes.

Mas se os ativos caírem para US$130 bilhões, novamente 13%, então os acionistas sofrem uma perda de 40%, enquanto os depositantes não sofrem nenhuma perda: seus US$100 bilhões permanecem intactos.

Essa é exatamente a estrutura que a Hypezion Finance implementa. Os papéis são distribuídos da seguinte forma:

- Os ativos. Alguns usuários depositam tokens HYPE no tesouro do protocolo em troca de hzUSD, enquanto outros o fazem em troca de bullHYPE. Todo o HYPE depositado permanece no pool de colateral, e isso é tudo o que o “banco” possui em qualquer momento.

- Os passivos. São as stablecoins hzUSD que foram emitidas. Cada token hzUSD é um IOU garantido por exatamente US$1 em ativos do pool. Os detentores de hzUSD são os “depositantes”: eles têm um direito sênior sobre o colateral e são pagos primeiro.

- A quantia pertencente aos “acionistas”. Isso é o bullHYPE. Seu preço é o que resta dos ativos depois que todos os passivos foram cobertos. A fórmula de precificação do bullHYPE é transparente e fixa no contrato inteligente:

preço do bullHYPE = (Valor do Pool - hzUSD em circulação) / oferta de bullHYPE

Essa característica central — a existência de um preço oficialmente declarado, em vez de apenas um preço de mercado — faz com que o bullHYPE se pareça com os tokens alavancados que discuti na Parte I. Mas ao contrário de muitos dos tokens mencionados ali, trocar bullHYPE à taxa oficial não depende da boa vontade de um formador de mercado numa exchange. Pode ser feito a qualquer momento através do próprio contrato inteligente. É verdade que o resgate não é em dólares ou mesmo em stablecoins, mas apenas nos tokens HYPE armazenados no pool de colateral. Mas isso não deve ser um problema, porque HYPE pode sempre ser trocado por qualquer stablecoin na melhor taxa em rabbit.io.

Para tornar a analogia do banco mais clara, veja o que acontece quando o preço do HYPE muda:

- HYPE sobe. O valor do pool de colateral sobe com ele. Os passivos para os detentores de hzUSD não mudam, então todo o ganho vai para os “acionistas” — os detentores de bullHYPE.

- HYPE cai. A dívida hzUSD não vai a lugar nenhum, então toda a perda é absorvida pelo bullHYPE.

Os depositantes estão protegidos, os acionistas suportam o risco e, em troca por assumir esse risco, obtêm a alta quando os preços sobem.

Não há futuros. Também não há rebalanceamento diário. A alavancagem não é fixada de antemão: ela emerge da razão entre dívida e patrimônio residual.

Em qualquer momento, a alavancagem efetiva pode ser calculada usando esta fórmula: Alavancagem = Valor do Pool / capitalização de mercado do bullHYPE

Se muitas pessoas cunharem hzUSD, a participação dos “acionistas” nos ativos do “banco” encolhe, e a alavancagem aumenta. Se hzUSD for resgatado, a alavancagem cai.

As três principais promessas da Hypezion Finance

1. Sem liquidações

Isto é verdade, mas há uma condição: os detentores de bullHYPE são os primeiros a absorver perdas no sistema. Se HYPE cair 20%, hzUSD permanece em US$1, enquanto o bullHYPE perde muito mais que 20%. Você não recebe uma chamada de margem, mas ainda pode perder 40–60% do valor do seu ativo.

Não ter liquidação não significa não ter perdas. Significa apenas não haver saída forçada do mercado. Mesmo que você perca 99,9% do valor do seu investimento, você ainda mantém os tokens, e eles continuarão a subir e cair em sincronia com o HYPE.

2. Sem taxa de funding

Isso também é verdade, e é uma vantagem real. Em modelos tradicionais, os detentores de tokens alavancados pagavam indiretamente os custos de funding nos futuros usados para criar a exposição de alta e baixa. Lembre-se, na FTX isso chegava a 0,03% por dia, ou cerca de 11% ao ano. O bullHYPE não abre posições em futuros, portanto não há custo de manutenção por simplesmente mantê-lo.

Mas não ter taxa de funding não significa ausência total de custos. Existem taxas de cunhagem e resgate, que podem variar de 1% a 8% dependendo do estado do pool. Quando a participação dos “acionistas” nos ativos totais do “banco” se torna muito pequena, cunhar é barato e resgatar é caro. E vice-versa: se há muito bullHYPE em circulação e relativamente pouco hzUSD, a taxa para cunhar novo bullHYPE sobe enquanto a taxa de resgate cai.

3. Sem decaimento por volatilidade

Essa é a promessa mais interessante. E, em grande parte, é realmente verdadeira.

Na Parte I, expliquei o mecanismo pelo qual os tokens alavancados clássicos decaem: a cada ciclo de alta e baixa, o rebalanceamento corrói parte do seu valor. O ETH2x-FLI não perdeu 99,6% porque o ETH quebrou. Perdeu isso porque a matemática do compounding trabalhou contra os detentores todos os dias.

Em condições normais, o bullHYPE não se rebalanceia. Se HYPE cair 20% e depois voltar um mês depois, o bullHYPE também deve retornar. Assim, essa falha matemática em particular foi, em grande medida, eliminada.

Mas remover o maior risco não significa remover todos os riscos. Novos riscos surgiram.

Os quatro riscos do bullHYPE

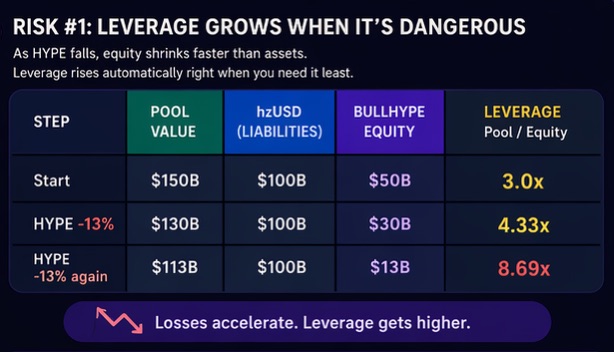

1. A alavancagem sobe justamente quando isso se torna perigoso

Voltemos ao exemplo do banco.

Começamos com:

- ativos totais de US$150 bilhões,

- passivos de US$100 bilhões,

- patrimônio dos acionistas de US$50 bilhões.

Se os ativos caírem 13% a partir de US$150 bilhões, isso é uma perda de US$20 bilhões:

- os ativos totais passam a US$130 bilhões,

- os passivos permanecem US$100 bilhões,

- os acionistas ficam com US$30 bilhões, o que significa que perderam 40% dos seus US$50 bilhões originais.

Se os ativos então caírem mais 13% a partir de US$130 bilhões, isso é mais US$17 bilhões:

- os ativos totais passam a US$113 bilhões,

- os passivos permanecem US$100 bilhões,

- os acionistas ficam com US$13 bilhões, o que significa que perderam 57% dos US$30 bilhões restantes.

O mesmo acontece na Hypezion Finance. Quando HYPE cai, o valor do colateral encolhe, mas os passivos hzUSD permanecem inalterados. Isso significa que o preço do bullHYPE derrete cada vez mais rápido. A alavancagem aumenta automaticamente precisamente no momento em que o mercado está se movendo contra você.

Isso imediatamente levanta uma questão: o que acontece se os ativos caírem mais 13%? Os ativos totais cairiam abaixo dos passivos totais. Isso significa que o bullHYPE teria preço negativo?

Ao julgar pela fórmula declarada nas regras do protocolo, sim. Mas o contrato inteligente contém proteção contra esse cenário, e isso introduz outro conjunto de fatos desagradáveis para os detentores do token alavancado. É aqui que entra a socialização das perdas, diluindo o valor do bullHYPE.

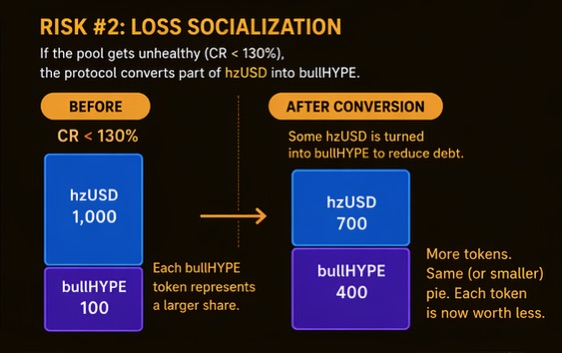

2. Socialização de perdas

A saúde do pool de colateral é medida pela Razão de Colateralização, ou CR. Esta é a razão entre os ativos do pool e os passivos. Quando a CR cai abaixo de 130%, o sistema entra em modo crítico. Neste modo, o protocolo converte automaticamente parte da oferta de hzUSD em bullHYPE para reduzir o peso da dívida do pool e salvar o sistema do colapso.

Para os detentores de hzUSD, isso significa que sua stablecoin não é tão estável quanto parece. Em algum momento ela pode se transformar repentinamente em um token alavancado em rápida queda. Portanto, é melhor resgatar a stablecoin antes que a CR caia abaixo de 130%. Se for resgatada, os passivos do pool encolhem, a CR sobe e o risco de entrar em modo crítico diminui.

Mas se o sistema entrar em modo crítico, o bullHYPE recém-emitido dilui a participação dos “acionistas” antigos. Sim, parte das perdas dos detentores atuais de bullHYPE é transferida para os novos detentores involuntários, os ex-“depositantes”. Mas uma vez que o HYPE comece a subir novamente, o bullHYPE se comportará da mesma forma que os tokens BULL se comportavam sob rebalanceamento. O valor total de todo o bullHYPE crescerá tão rápido quanto havia caído, mas cada token individual representará uma fatia menor desse total do que representava antes da queda. Isso significa que mesmo que o HYPE volte ao nível anterior ao declínio, o bullHYPE não retornará ao seu preço original.

Há outro ponto a notar. A razão de colateralização pode cair abaixo de 130% não apenas porque o HYPE desaba. Outra razão pela qual o pool pode ficar menos saudável é que os detentores de bullUSD podem resgatar uma grande quantidade de tokens, trocando-os por HYPE, por exemplo para travar lucros após um rali. Isso também acionaria o mesmo tipo de efeito semelhante a rebalanceamento descrito acima.

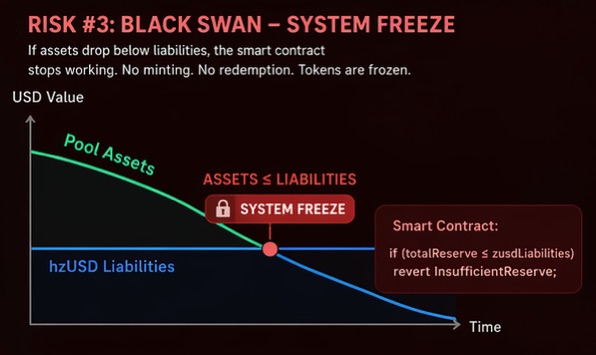

3. O cenário "cisne negro"

Se a socialização de perdas falhar por algum motivo — por exemplo, se HYPE cair dezenas de porcento em questão de segundos e o protocolo simplesmente não tiver tempo para converter hzUSD em bullHYPE — os tokens ficam congelados, e nenhuma operação com eles é possível. O contrato inteligente determina que se totalReserve ≤ zusdLiabilities, então qualquer operação de token reverte com o erro InsufficientReserve.

E mesmo adicionar mais HYPE ao pool não ajudaria. Depositar HYPE para cunhar mais stablecoins apenas aumentaria os passivos do pool e agravaria o problema. Depositar HYPE para cunhar ou resgatar bullHYPE também é impossível, porque de acordo com a fórmula de precificação do bullHYPE, o preço do token seria negativo. Isso significaria que o endereço que depositasse HYPE teria também de entregar bullHYPE adicional por cima — o que é obviamente absurdo.

Em um cenário cisne negro, seus tokens permanecem em sua carteira, mas o próprio sistema fica congelado até que o preço do HYPE suba o suficiente para que o valor dos ativos exceda novamente os passivos. E, quando isso acontecer, uma grande parcela de hzUSD será abruptamente convertida em bullHYPE, causando forte diluição no bullHYPE.

4. Sem histórico no mundo real

Todos os protocolos comparáveis — Liquity, MakerDAO, Ethena, Money-on-Chain — passaram por testes de estresse reais. Alguns deles sofreram falhas reais ao longo do caminho. Alguns não sobreviveram de todo, como a estrutura LUNA/UST. A Hypezion Finance ainda não passou por nada disso.

E mais uma coisa deve ser mantida em mente: todos os ovos do protocolo estão numa cesta. Todo o pool de colateral consiste apenas de HYPE. Se o Hyperliquid enfrentar problemas sistêmicos, o pool não terá fonte externa de valor para restaurar a solvência.

Então, os apoiadores do HYPE estão certos?

O bullHYPE é uma "boa maneira de comprar HYPE no fundo com alavancagem e sem risco de liquidação"?

O bullHYPE realmente elimina os custos de funding e a dependência de um market maker de exchange, e na maioria dos casos também elimina o decaimento por volatilidade. Essas são melhorias reais e significativas em relação ao BULL, BTCUP e ao resto dos produtos mortos que vieram antes.

Mas o risco não desapareceu. Foi transformado — de um decaimento lento até zero em um mercado lateral para:

- o perigo de perder uma grande parte da sua posição muito rapidamente em um movimento forte de baixa,

- a ameaça de nova emissão de tokens e diluição de valor quando os detentores correm para a saída,

- o risco de um congelamento total de tokens no pior cenário,

- e o simples fato de que este é um protocolo muito jovem sem histórico testado em batalha.

Em resumo, o bullHYPE não é um long sem risco. É um long com um perfil de risco diferente. Se você está convencido de que o HYPE vai se valorizar no longo prazo, a opção mais segura é ir ao rabbit.io, comprar HYPE por qualquer stablecoin ou qualquer outra criptomoeda na melhor taxa disponível e manter o próprio HYPE em vez de um derivativo construído sobre ele.

Mas antes de fazer isso, leia um dos meus textos mais antigos sobre uma falha raramente discutida na tokenomics do próprio HYPE: Airdrop Hunters and the Ponzi-style Tokenomics

Tudo acima baseia-se na documentação do protocolo, no contrato inteligente público da Hypezion Finance e no relatório de auditoria da BEOSIN de novembro de 2025. O comportamento real do sistema em condições de mercado em baixa e em volatilidade extrema ainda precisa ser testado na prática.