В первой части я рассказал историю токенов с плечом: как они рождались, почему умирали и почему даже выжившие ETH2x-FLI и XSOL потеряли 97–99% стоимости. И вот теперь в экосистеме Hyperliquid появилась реинкарнация таких токенов - bullHYPE от Hypezion Finance, про который говорят, что это хороший способ лонгануть HYPE на дне с плечом без риска ликвидации, точно так же, как раньше говорили и про BULL, и про BEAR, и про UP, и про DOWN, и про другие подобные токены.

Я уже упомянул в первой части, что Hypezion многое реализовал по-другому. Давайте разберёмся, как именно.

Как всё устроено

Чтобы понять, чем bullHYPE принципиально отличается от всего, что было до него, воспользуемся одной аналогией.

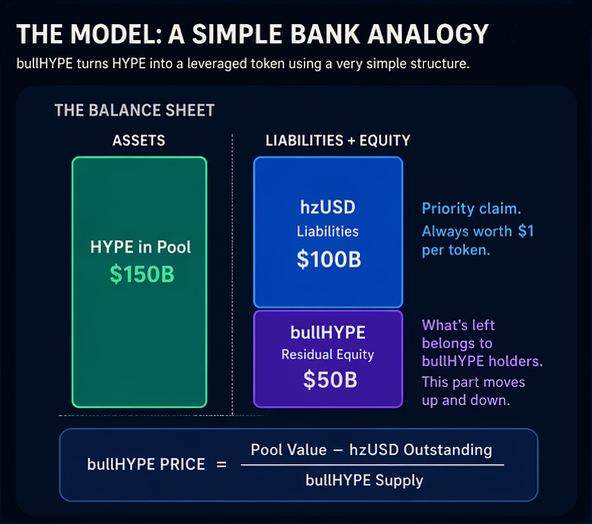

Представим себе банк. Его активы - $150 млрд, долговые обязательства перед вкладчиками - $100 млрд. Акционерам принадлежит остаток - $50 млрд.

Если стоимость активов вырастает до $170 млрд, то складывается интересная картина: активы банка выросли на 13%, а сумма, принадлежащая акционерам, - на 40% (с $50 млрд до $70 млрд). У вкладчиков как было $100 млрд, так и осталось.

А если активы снижаются до $130 млрд (снова на 13%), то акционеры получают минус 40%, а вкладчики не несут убытков: их $100 млрд в сохранности.

Именно такую структуру реализует Hypezion Finance. Роли распределены так:

- Активы "банка". Кто-то внёс в казну протокола токены HYPE, чтобы получить взамен hzUSD, а кто-то - чтобы получить bullHYPE. Все внесённые HYPE остались в залоговом пуле, и это всё, что в любой момент есть у "банка".

- Обязательства "банка" - это выпущенные стейблкоины hzUSD. Каждый токен hzUSD - это долговая расписка на активы стоимостью ровно $1 из пула. Держатели hzUSD - "вкладчики": они имеют приоритетное право на залог и первыми получат своё при любом раскладе.

- Сумма, принадлежащая "акционерам" - это bullHYPE. Его цена - то, что остаётся от активов после погашения всех обязательств. Формула цены bullHYPE прозрачна и зафиксирована в смарт-контракте.

Цена bullHYPE = (Стоимость пула − Объём выпущенных hzUSD) / Количество bullHYPE

Эта фундаментальная особенность - наличие официально декларируемой цены, а не только той цены, которая определяется рынком, - делает bullHYPE похожим на токены с кредитным плечом, о которых я рассказывал в первой части статьи. Но, в отличие от многих из токенов, упомянутых там, обмен bullHYPE по официальному курсу не зависит от милости биржевого маркетмейкера, а может быть в любой момент осуществлён через смарт-контракт. Правда, не на доллары и даже не на стейблкоины, а лишь на токены HYPE, которые хранятся в залоговом пуле. Но это не должно стать проблемой: ведь обменять HYPE на любой стейблкоин по лучшему курсу всегдя можно на сайте rabbit.io/HYPE.

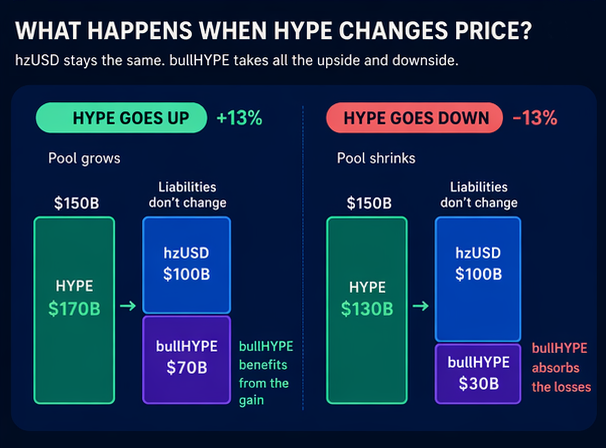

Чтобы аналогия с банком была более понятной, покажу, что происходит при изменении курса HYPE:

- Курс HYPE вырос. Вместе с ним выросла стоимость пула залогов. Обязательства перед держателями hzUSD не изменились, и весь прирост достался "акционерам" - держателям bullHYPE.

- Курс HYPE упал. Долги по hzUSD никуда не делись, и весь удар принял на себя bullHYPE.

Вкладчики защищены, акционеры рискуют, а за свой риск получают вознаграждение при росте. Фьючерсов нет. Ежедневной ребалансировки тоже. Плечо не устанавливается заранее: оно возникает из соотношения долга и остаточного капитала. Актуальное плечо в любой момент можно рассчитать по формуле: Плечо = Стоимость пула / Капитализация bullHYPE

Если много людей минтит hzUSD, доля "акционеров" в "активах банка" уменьшается, а плечо растёт. Если hzUSD погашается - плечо падает.

Три главных обещания Hypezion Finance

1. Нет ликвидаций

Это правда, но есть нюанс: держатели bullHYPE - первые, кто берут на себя убытки в системе. Если HYPE падает на 20%, цена hzUSD остаётся равной $1, а bullHYPE теряет гораздо больше, чем 20%. Ты не получаешь маржин-колл, но потеряешь 40-60% стоимости своих активов. Отсутствие ликвидации - это не защита от потерь. Это лишь защита от принудительного выхода с рынка. Даже если вы потеряете 99,9% стоимости своих вложений, вы останетесь с токенами, которые по-прежнему будут расти и падать синхронно с HYPE.

2. Нет ставки финансирования

Это тоже верно, и это реальное преимущество. В традиционных моделях владельцы токенов с плечом косвенно оплачивали фандинг фьючерсов, использованных для обеспечения роста и снижения курса. Помните - у FTX это составляло 0,03% в день (≈11% в год). bullHYPE не открывает фьючерсных позиций, и за удержание токенов ничего платить не нужно. Но отсутствие ставки финансирования не означает отсутствие издержек. Есть комиссии за минтинг и погашение токенов, и они могут составлять от 1% до 8% в зависимости от состояния пула.

3. Нет волатильного дрейфа

Это самое интересное обещание. И оно по большей части выполняется. В первой части я показывал механизм распада цены классических токенов с плечом: при каждом цикле "вверх-вниз" ребалансировка съедает часть их стоимости. BullHYPE при нормальных условиях не ребалансируется. Если HYPE упадёт на 20%, а через месяц вернётся, то стоимость bullHYPE тоже вернётся. Этот математический изъян действительно в значительной степени устранён.

Четыре риска bullHYPE

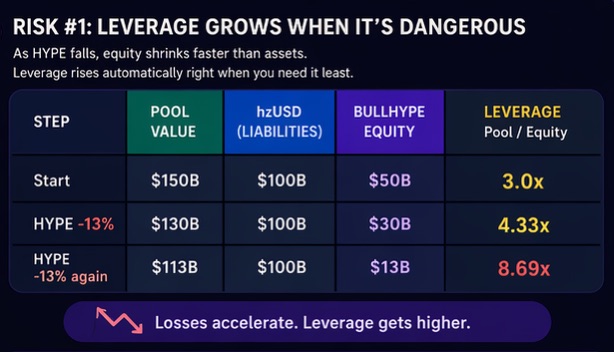

1. Плечо растёт именно тогда, когда это опасно

Давайте вспомним пример с банком. Когда курс HYPE падает, стоимость залога уменьшается, но обязательства по hzUSD остаются прежними. А это значит, что цена bullHYPE тает всё быстрее и быстрее. Плечо автоматически растёт в тот момент, когда рынок идёт против тебя.

Сразу возникает вопрос: а что будет, если активы снизятся ещё на 13%? Общая сумма активов будет меньше суммы обязательств, а цена токенов bullHYPE станет отрицательной? Судя по формуле - да. Но в смарт-контракте предусмотрена защита - социализация убытков.

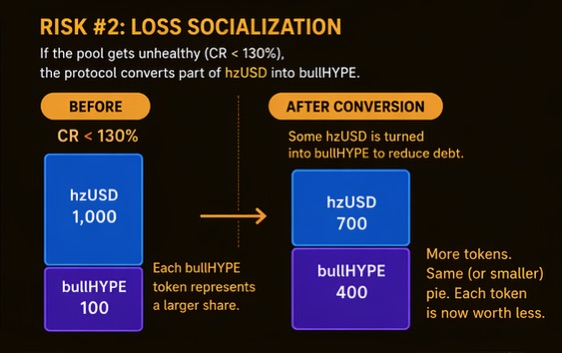

2. Социализация убытков

Когда коэффициент обеспечения CR опускается ниже 130%, система переходит в критический режим. В этом режиме протокол автоматически конвертирует часть hzUSD в bullHYPE, чтобы снять долговую нагрузку с пула.

Но если переход в критический режим всё же случится, то дополнительно выпущенные bullHYPE будут размывать долю старых "акционеров". А значит, при возвращении курса HYPE к уровню, который был перед началом падения, курс bullHYPE не вернётся туда же, где он был изначально.

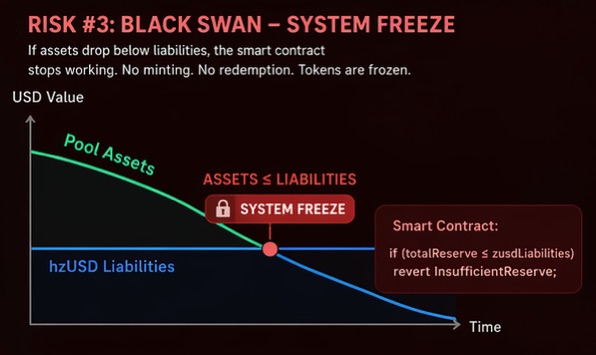

3. Сценарий "чёрного лебедя"

Если же социализация убытков по какой-то причине не сработает, токены заблокируются. В смарт-контракте указано, что если totalReserve ≤ zusdLiabilities, то любая операция с токенами будет отклоняться с ошибкой InsufficientReserve.

В сценарии "чёрного лебедя" ваши токены останутся у вас, но система будет заблокирована до тех пор, пока курс HYPE не вырастет достаточно.

4. Нет проверки практикой

Hypezion Finance — совсем молодой протокол, который ещё не проходил реальных стресс-тестов в боевых условиях.

Так правы ли поклонники HYPE?

bullHYPE — это лонг не без риска, а с другим профилем риска. Если ты убеждён в долгосрочном росте HYPE, то более надёжный вариант — прийти на rabbit.io, приобрести HYPE за любой стейблкоин или другую криптовалюту по лучшему курсу и хранить сам HYPE, а не его производное.

Только сначала прочитай одну мою старую статью о редко обсуждаемой особенности токеномики самого HYPE: Airdrop Hunters and the Ponzi-style Tokenomics

Всё изложенное основано на документации протокола, публичном смарт-контракте Hypezion Finance и аудиторском отчёте BEOSIN (ноябрь 2025).