Bölüm I’de kaldıraçlı tokenların tarihini izledim: nasıl ortaya çıktıkları, neden yok oldukları ve hayatta kalanların bile, ETH2x-FLI ve XSOL’un neden değerlerinin %97–99’unu kaybettikleri. Ve şimdi Hyperliquid ekosistemi bu fikrin yeniden doğuşunu üretti: Hypezion Finance’den bullHYPE, insanların dipte HYPE’a kaldıraçlı olarak likidasyon riski olmadan uzun pozisyon almak için övdükleri bir yol olarak tanıtılıyor — bir zamanlar BULL, BEAR, UP, DOWN ve benzeri tokenlar hakkında konuşulduğu gibi.

Bölüm I’de Hypezion’un işleri farklı şekilde uyguladığını zaten belirtmiştim. O halde bunun nasıl yapılandırıldığına daha yakından bakalım.

Nasıl çalışır

bullHYPE’ı temelde önceki her şeyden ayıran şeyi anlamak için bir benzetme kullanalım.

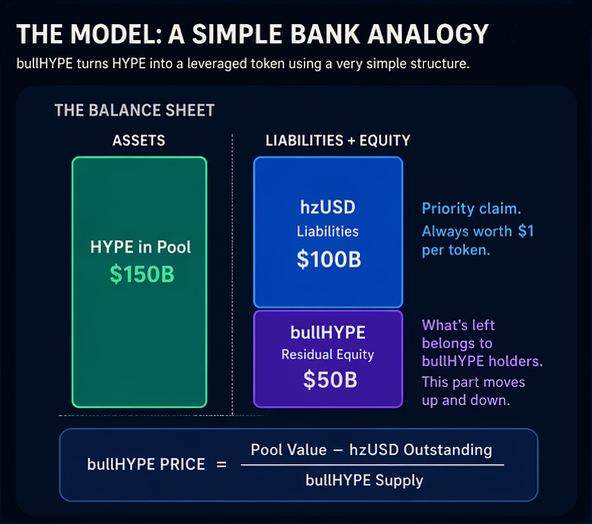

Bir banka hayal edin. 150 milyar dolar varlığı ve mevduat sahiplerine karşı 100 milyar dolar yükümlülüğü var. Hissedarlar geriye kalan kısmın sahibidir: 50 milyar dolar.

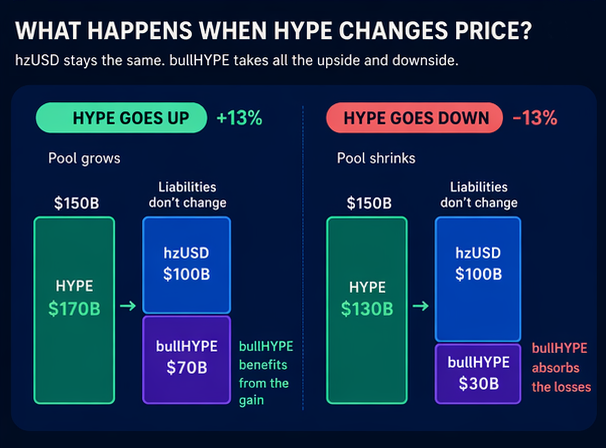

Şimdi bankanın varlıklarının değerinin 170 milyar dolara çıktığını hayal edin. İlginç bir tablo ortaya çıkar: bankanın varlıkları %13 yükselir, ancak hissedarlara ait miktar %40 artar; 50 milyar dolardan 70 milyar dolara çıkar. Mevduat sahipleri ise, elbette, hâlâ önceden sahip oldukları 100 milyar dolara sahiptir.

Ancak varlıklar 130 milyar dolara düşerse, yine %13 düşüşle, hissedarlar %40 zarar ederken mevduat sahipleri hiç zarar etmez: onların 100 milyar doları sağlam kalır.

Hypezion Finance tam olarak bu yapıyı uygular. Roller şu şekilde dağıtılır:

- Varlıklar. Bazı kullanıcılar HYPE tokenlarını protokol hazinesine hzUSD karşılığında yatırır, bazıları ise bullHYPE karşılığında yatırır. Tüm yatırılan HYPE, teminat havuzunda kalır ve bu, bankanın herhangi bir anda sahip olduğu tek şeydir.

- Yükümlülükler. Bunlar ihraç edilmiş hzUSD stablecoinleridir. Her hzUSD tokeni, havuzdaki tam olarak 1$ değerinde varlıkla desteklenen bir borç senedidir. hzUSD sahipleri "mevduat sahipleri"dir: teminata öncelikli talepte bulunurlar ve önce ödenirler.

- "Hissedarlara" ait miktar. Bu bullHYPE’dır. Fiyatı, tüm yükümlülükler karşılandıktan sonra varlıklarda kalan miktardır. bullHYPE için fiyatlandırma formülü şeffaftır ve akıllı kontratta sabittir:

bullHYPE fiyatı = (Havuz değeri - dolaşımdaki hzUSD) / bullHYPE arzı

Bu temel özellik — yalnızca piyasa fiyatı değil, resmi olarak ilan edilmiş bir fiyatın varlığı — bullHYPE’ı Bölüm I’de tartıştığım kaldıraçlı tokenlara benzetir. Ancak orada bahsedilen birçok tokenın aksine, bullHYPE’ı resmi orandan değiştirmek bir borsa market maker’ının insafına bağlı değildir. Bu, akıllı kontrat aracılığıyla herhangi bir zamanda yapılabilir. Doğru, geri dönüş dolar veya stablecoinlere değil, sadece teminat havuzunda depolanan HYPE tokenlarına olur. Ancak bu sorun olmamalı; çünkü HYPE her zaman rabbit.io’da en iyi oranda herhangi bir stablecoine takas edilebilir (rabbit.io/HYPE).

Banka benzetmesini daha da netleştirmek için, HYPE fiyatı değiştiğinde neler olduğuna bakalım:

- HYPE yükselir. Teminat havuzunun değeri onunla beraber artar. hzUSD sahiplerine olan yükümlülükler değişmez, bu yüzden tüm kazanç "hissedarlara" gider — yani bullHYPE sahiplerine.

- HYPE düşer. hzUSD borcu yerinde kalır, bu yüzden tüm darbe bullHYPE tarafından absorbe edilir.

Mevduat sahipleri korunur, hissedarlar riski üstlenir ve bu riski almanın karşılığında fiyatlar yükseldiğinde yukarı yönlü getiriyi elde ederler.

Futures yoktur. Günlük yeniden dengeleme de yoktur. Kaldıraç önceden belirlenmiş değildir: borç ile kalan özkaynak arasındaki orandan ortaya çıkar.

Herhangi bir anda etkin kaldıraç şu formülle hesaplanabilir: Kaldıraç = Havuz değeri / bullHYPE piyasa değeri

Eğer birçok kişi hzUSD ihraç ederse, "hissedarların" "bankanın" varlıklarındaki payı küçülür ve kaldıraç yükselir. hzUSD geri ödendiğinde kaldıraç düşer.

Hypezion Finance’in üç ana vaadi

1. Likidasyon yok

Bu doğru, ama bir cümle düşü var: bullHYPE sahipleri sistemdeki zararları ilk absorbe edenlerdir. HYPE %20 düşerse hzUSD hâlâ 1$’da kalır, oysa bullHYPE %20’den çok daha fazla kaybeder. Marj çağrısı almazsınız, ancak varlık değerinizin %40–60’ını kaybedebilirsiniz.

Likidasyon olmaması, zarar olmadığı anlamına gelmez. Sadece piyasadan zorla çıkarılma olmadığı anlamına gelir. Yatırımınızın %99,9’unu kaybetseniz bile tokenlar cüzdanınızda kalır ve HYPE ile senkron şekilde yükselip düşmeye devam ederler.

2. Fonlama ücreti yok

Bu da doğru ve gerçek bir avantajdır. Geleneksel modellerde, kaldıraçlı token sahipleri dolaylı olarak yukarı ve aşağı pozisyon oluşturmak için kullanılan futures’ın fonlama maliyetlerini öderlerdi. Hatırlayın, FTX’te bu günde %0,03, yani yılda yaklaşık %11’e tekabül ediyordu. bullHYPE futures pozisyonu açmaz, dolayısıyla sadece onu tutmanın bir taşıma maliyeti yoktur.

Ancak fonlama ücreti olmaması, hiç maliyet olmadığı anlamına gelmez. Mint ve geri dönüş ücretleri vardır ve havuzun durumuna bağlı olarak %1 ile %8 arasında değişebilir. "Hissedarların" "bankanın" toplam varlıklarındaki payı çok küçük hale geldiğinde, mint etmek ucuz, geri dönüş pahalı olur. Tersi durumda ise: çok fazla bullHYPE dolaşımda ve nispeten az hzUSD varsa, yeni bullHYPE mint etme ücreti yükselirken geri dönüş ücreti düşer.

3. Volatilite bozulması yok

Bu en ilginç vaat. Ve büyük ölçüde aslında doğru.

Bölüm I’de klasik kaldıraçlı tokenların nasıl bozulduğunu açıkladım: her yukarı-aşağı döngüsüyle yeniden dengeleme değerlerinin bir kısmını aşındırır. ETH2x-FLI, ETH çöktüğü için %99,6 kaybetmedi. Her gün bileşiklenmenin matematiği sahiplerine karşı çalıştığı için kaybetti.

Normal koşullar altında bullHYPE yeniden dengeleme yapmaz. HYPE %20 düşüp bir ay sonra geri gelirse, bullHYPE da geri gelmelidir. Dolayısıyla bu özel matematiksel kusur büyük ölçüde ortadan kaldırılmıştır.

Ancak en büyük riski ortadan kaldırmak, tüm riskleri ortadan kaldırmak demek değildir. Yeni riskler ortaya çıkmıştır.

bullHYPE’ın dört riski

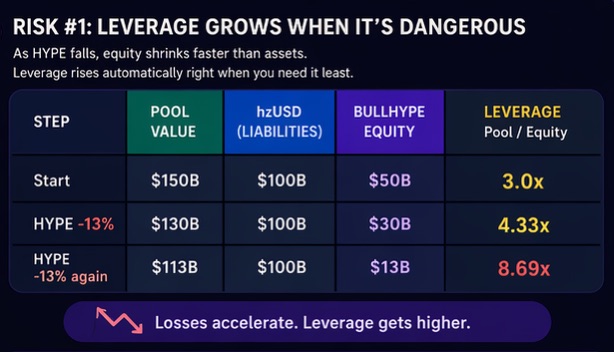

1. Kaldıraç tam da tehlikeli olduğunda yükselir

Banka örneğine geri dönelim.

Başlıyoruz:

- toplam varlıklar 150 milyar dolar,

- yükümlülükler 100 milyar dolar,

- hissedar özkaynağı 50 milyar dolar.

Eğer varlıklar 150 milyar dolardan %13 düşerse, bu 20 milyar dolarlık bir kayıp demektir:

- toplam varlıklar 130 milyar dolar olur,

- yükümlülükler 100 milyar dolarda kalır,

- hissedarlar geriye 30 milyar dolar bırakır; yani orijinal 50 milyar dolarlarının %40’ını kaybetmiş olurlar.

Eğer varlıklar sonra 130 milyar dolardan tekrar %13 düşerse, bu başka bir 17 milyar dolardır:

- toplam varlıklar 113 milyar dolar olur,

- yükümlülükler 100 milyar dolarda kalır,

- hissedarlar geriye 13 milyar dolar bırakır; yani kalan 30 milyar dolarlarının %57’sini kaybetmiş olurlar.

Hypezion Finance’ta da aynı şey olur. HYPE düştüğünde teminat değeri küçülür, ancak hzUSD yükümlülükleri değişmez. Bu, bullHYPE fiyatının hızla daha hızlı erimesi demektir. Piyasa aleyhinize hareket ettiğinde kaldıraç otomatik olarak artar.

Bu hemen şu soruyu gündeme getirir: eğer varlıklar bir 13% daha düşerse ne olur? Toplam varlıklar toplam yükümlülüklerin altına düşer. Bu bullHYPE’ın negatif fiyata sahip olacağı anlamına mı gelir?

Protokol kurallarında belirtilen formüle bakılırsa evet. Ancak akıllı kontratta bu senaryoya karşı koruma vardır ve bu, kaldıraçlı token sahipleri için hoş olmayan başka bir gerçekler dizisini getirir. İşte burada zararların sosyalleştirilmesi devreye girer ve bullHYPE’ın değeri seyreltilir.

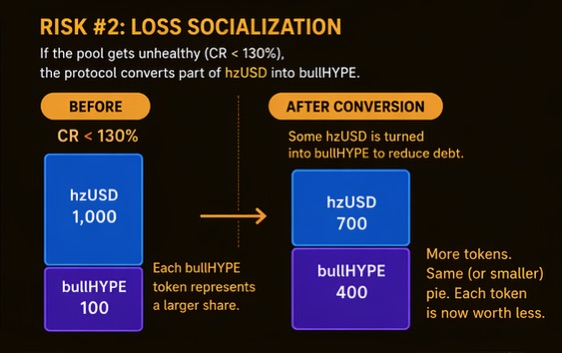

2. Zararların sosyalleştirilmesi

Teminat havuzunun sağlığı Teminatlandırma Oranı (Collateralization Ratio, CR) ile ölçülür. Bu, havuz varlıklarının yükümlülüklere oranıdır. CR %130’un altına düştüğünde sistem kritik moda girer. Bu modda protokol, havuzun borç yükünü azaltmak ve sistemi çöküşten kurtarmak için hzUSD arzının bir kısmını otomatik olarak bullHYPE’a dönüştürür.

hzUSD sahipleri için bu, stablecoinlerinin göründüğü kadar sabit olmadığı anlamına gelir. Bir noktada ani bir şekilde hızla düşen bir kaldıraçlı tokena dönüşebilir. Bu yüzden CR %130’un altına düşmeden stablecoini geri ödemek daha iyidir. Geri ödenirse, havuzun yükümlülükleri küçülür, CR yükselir ve kritik moda girme riski azalır.

Ancak sistem kritik moda girerse, yeni ihraç edilen bullHYPE eski "hissedarların" payını seyreltir. Evet, mevcut bullHYPE sahiplerinin zararlarının bir kısmı yeni zorunlu sahiplere, eski "mevduat sahiplerine" kaydırılır. Ama HYPE tekrar yükselmeye başladığında, bullHYPE yeniden dengeleme altındaki BULL tokenlarının davranışıyla aynı şekilde davranacaktır. Tüm bullHYPE’ın toplam değeri daha önce düştüğü kadar hızlı büyüyecektir, ancak her bir token o toplamın önceki düşüş öncesindeki payının daha küçük bir kısmını temsil edecektir. Bu, HYPE başlangıçtaki seviyesine geri dönse bile bullHYPE’ın orijinal fiyatına geri dönemeyeceği anlamına gelir.

Dikkate alınması gereken bir başka nokta daha var. Teminatlandırma oranı %130’un altına yalnızca HYPE çakması nedeniyle düşmeyebilir. Havuzun sağlığının bozulmasının başka bir nedeni de bullUSD (muhtemelen burada kastedilen hzUSD) sahiplerinin büyük miktarda token geri ödemesi olabilir; örneğin bir ralli sonrası kar kilitlemek için bunları HYPE ile değiştirmeleri havuzu zayıflatır. Bu da yukarıda tarif edilen yeniden dengeleme benzeri etkiyi tetikler.

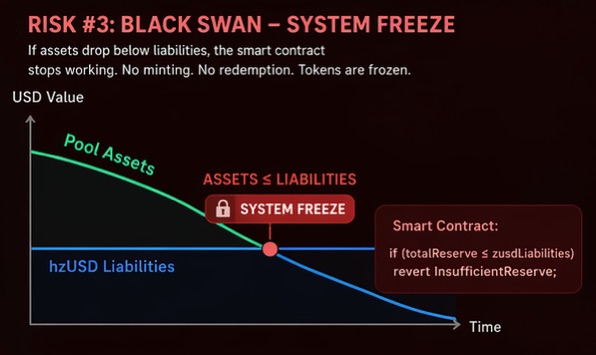

3. "Kara kuğu" senaryosu

Eğer bir nedenle zararların sosyalleştirilmesi başarısız olursa — örneğin HYPE saniyeler içinde % onlarca oranında düşerse ve protokolün hzUSD’yi bullHYPE’a dönüştürmek için zamanı olmazsa — tokenlar donar ve onlar üzerinde hiçbir işlem yapılamaz. Akıllı kontrat, eğer totalReserve ≤ zusdLiabilities ise herhangi bir token işleminin InsufficientReserve hatası ile geri döndüğünü belirtir.

Daha fazla HYPE eklemek bile yardımcı olmaz. Daha fazla stablecoin mint etmek için HYPE yatırmak, havuzun yükümlülüklerini artırır ve problemi kötüleştirir. bullHYPE mint etmek veya geri ödemek için HYPE yatırmak da imkansızdır, çünkü bullHYPE fiyatlandırma formülüne göre token fiyatı negatif olurdu. Bu durumda HYPE yatıran adresin üzerine ek olarak bullHYPE teslim etmesi gerekirdi — ki bu açıkça saçmalıktır.

Bir kara kuğu senaryosunda tokenlar cüzdanınızda kalır, ancak sistemin kendisi HYPE fiyatı varlıkların değerinin yükümlülükleri aşacak kadar yükselene kadar donmuş olur. Ve bu gerçekleştiğinde, hzUSD’nin büyük bir kısmı aniden bullHYPE’a dönüştürülür ve bullHYPE’ta ağır seyreltme yaşanır.

4. Gerçek dünya geçmişi yok

Karşılaştırılabilir tüm protokoller — Liquity, MakerDAO, Ethena, Money-on-Chain — gerçek stres testlerinden geçti. Bazıları yol boyunca gerçek başarısızlıklar yaşadı. Bazılarınınsa hayatta kalamadığı görüldü; LUNA/UST yapısı gibi. Hypezion Finance henüz böyle bir sınavdan geçmedi.

Ve akılda tutulması gereken bir şey daha var: protokolün tüm yumurtaları tek sepette. Tüm teminat havuzu sadece HYPE’tan oluşuyor. Eğer Hyperliquid sistemik bir sorunla karşılaşırsa, havuzun çözüm sağlamak için dışarıdan bir değer kaynağı olmaz.

Peki HYPE destekçileri haklı mı?

bullHYPE "diple HYPE’a kaldıraçlı ve likidasyon riski olmadan uzun gitmenin iyi bir yolu" mu?

bullHYPE gerçekten fonlama maliyetlerini ve bir borsa market maker’a bağımlılığı ortadan kaldırıyor ve çoğu durumda volatilite bozulmasını da ortadan kaldırıyor. Bunlar BULL, BTCUP ve daha önce başarısız olan ürünlere kıyasla gerçek ve anlamlı iyileştirmelerdir.

Ancak risk ortadan kaybolmadı. Risk dönüştü — yatay piyasada sıfıra doğru yavaş çürümekten şu hale:

- keskin aşağı hareketlerde pozisyonunuzun büyük bir kısmını çok hızlı kaybetme tehlikesi,

- sahiplerin çıkışa koştuğu durumda yeni token ihraç edilmesi ve değer seyrelmesi tehdidi,

- en kötü durumda tam bir token donması riski,

- ve bunun yanı sıra bu protokolün çok genç olması ve savaşta test edilmiş bir geçmişinin olmaması gerçeği.

Kısacası, bullHYPE risksiz bir long değildir. Farklı bir risk profiline sahip bir long’dur. Eğer HYPE’ın uzun vadede değer kazanacağına inanıyorsanız, daha güvenli seçenek rabbit.io’ya gelip en iyi orandan herhangi bir stablecoin veya diğer kripto ile HYPE satın almak ve türev bir ürün yerine HYPE’ın kendisini tutmaktır.

Ama bunu yapmadan önce, HYPE’ın kendi tokenomik kusuruna nadiren değinilen bir makalemi okuyun: Airdrop Hunters and the Ponzi-style Tokenomics

Yukarıdakilerin tamamı protokol dokümantasyonuna, kamuya açık Hypezion Finance akıllı kontratına ve Kasım 2025 tarihli BEOSIN denetim raporuna dayanmaktadır. Sistemin ayı piyasası koşullarında ve aşırı volatilitede gerçek davranışı henüz pratikte test edilmelidir.