本周,Hyperliquid 生态系统迎来了相当高调的一次发布。Hypezion Finance 上线了两件新玩具:hzUSD 稳定币和 bullHYPE 代币。

bullHYPE 是一种杠杆代币。HYPE 爱好者对此欣喜若狂。这也不奇怪:免费杠杆且没有追加保证金听起来像美梦——买入就能致富。在 Hyperliquid 社区聊天中,占主导的反应大致是这样的:“在底部用杠杆做多 HYPE 的好方法,没有清算风险。”

我在加密领域混迹已久,代币名字里出现 “BULL” 这个词几乎会让我不自觉地嗤之以鼻。六年前,市场曾为这类资产疯狂。对许多人来说,结局是泪流满面。那么这是怎么回事——这些代币真的要卷土重来吗?

并不完全是。当我深入研究 bullHYPE 的实际运作后,我意识到这并不是对旧想法的简单换皮。这里的结构从根本上不同。它确实有自身的真实优势,但也有它独有的陷阱——那些陷阱几乎没人提及。

在本文的第一部分,我想回顾一下旧款杠杆代币的问题,并解释为什么这一概念从一开始就对持有人不公平。随后在第二部分,我将说明 bullHYPE 究竟是什么。

一片旧希望的墓地

DX Exchange 的 turbo 代币

“买入代币即可获得杠杆而无需烦恼保证金”的想法并不新鲜。它的第一次严重尝试早在 2019 年就以失败告终。那年 7 月,爱沙尼亚交易所 DX Exchange 推出了杠杆在 5 倍到 15 倍之间的“turbo 代币”。想法很简单:如果所选加密货币价格变动 1%,带杠杆的代币就会变动 5%、10% 或 15%。多头代币在加密货币上涨时上涨,空头代币在其下跌时上涨。2019 年 7 月 17 日,市场大幅下跌时,交易所在其 Facebook 页面上展示了投资空头代币在 24 小时内可能获得的收益。

看起来很诱人,但在 2019 年 9 月 26 日,灾难发生了。该交易所的内部货币 DXCASH 暴跌了 25.5 倍。按规则,持有 15 倍杠杆代币者本应获得惊人的利润:这些代币的价格应上涨 382 倍。但担任做市商、负责支撑价格的机构干脆拒绝履行义务,没有在那些极端价格水平放置买单。如果没人愿意按“官方”价格买入,那么那个价格就是虚构的。

DX Exchange 从此名誉受损,最终于 2019 年 11 月 3 日关闭。第一批杠杆代币买家学到了两条重要教训:

- 没人能保证代币价格。价格仅由供需决定,而不是由某种其他加密货币的价格变动决定。

- 当你买入杠杆代币时,你是与“赌场”——这些代币的授权经销商——对赌;如果你赢得太多,赌场可能会断掉转盘。

FTX 的 BULL 和 BEAR 代币

真正的革命来自 FTX,该交易所于 2019 年 8 月推出了自家的代币:BULL(比特币 3 倍多头)、BEAR(比特币 3 倍空头)、ETHBULL 和 ETHBEAR(以太坊同类)以及几十种其他代币。机制更透明:交易所为每种代币划出专用账户,持有永续合约头寸。每个代币由对应账户中的头寸作为支撑。当你购买价值 1 美元的代币时,交易所用这一美元去开一个价值 3 美元、杠杆 3 倍的期货头寸。

如果标的加密货币价格变动达到 11.15%,交易所会进行再平衡:它会平掉旧的期货头寸并开出新的头寸以保持代币的跟踪精度。一旦旧头寸被平掉,支撑账户的余额会随之变化 33.45%(11.15% * 3)。因此新头寸的规模也会随之改变,而杠杆仍保持 3 倍。

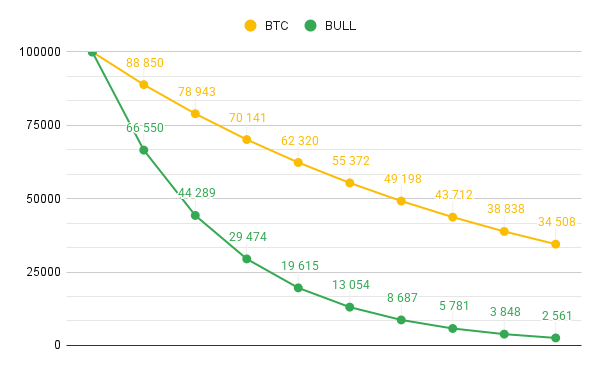

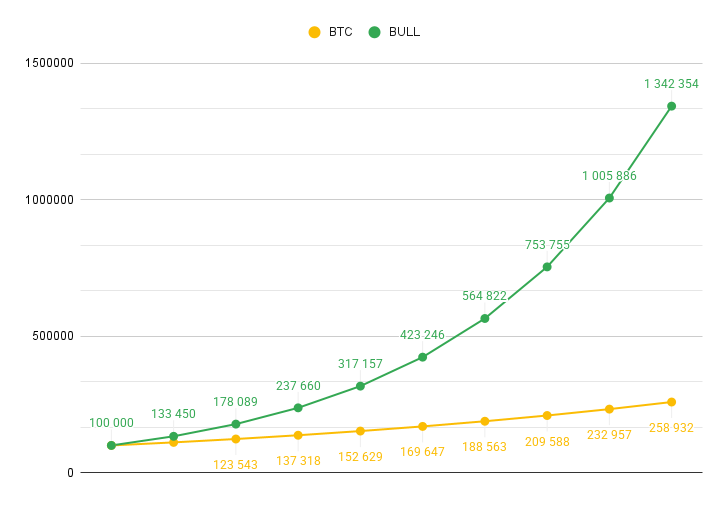

这种做法使得代币价格不至于完全崩至零。若不进行再平衡,BTC 下跌三分之一将意味着 BULL 跌 100%。而有再平衡,后果就温和得多。下面是一个示例,假设 BULL 也以 $100,000 起始,当 BTC 从 $100,000 跌到 $35,000 时 BULL 的价格如何变化。

有趣的是,当 BTC 上涨时,再平衡反而起到放大的作用:它没有抑制价格变化,而是使 BULL 的上行更为陡峭。

如果价格未达到 11.15% 或以上,再平衡则每日进行一次。每天 02:00 UTC,FTX 会平掉旧的期货头寸,实现盈亏,并用更新后的余额开出新头寸。

再平衡需要支付交易费用。为覆盖这些成本,FTX 向代币持有人每天收取 0.03% 的费用。换言之,除市场表现外每年额外收取约 11%。所以杠杆并非免费的。整体上看,这比 DX Exchange 专业得多。

Binance 也加入了游戏,上架了 FTX 的代币。那是炒作的顶峰:你可以以代币形式买入“比特币 3 倍多头”仓位,将其提到你自己的钱包,然后像普通加密货币一样在别的交易所出售。

但在 2020 年 3 月 12 日,冠状病毒恐慌中,crypto 市场在几分钟内暴跌数十个百分点。FTX 上的 ETHBULL 按设计运行:当 ETH 跌 32% 时,它跌约 75%。但在 Binance 上,该代币仅跌 65%。原因在于做市商没有在当时价格放置新的卖单。并非像 DX Exchange 事件那样他们不愿意,而是无法放置——他们已经把手中所有东西都卖光了。

新代币只能在 FTX 上创建,然后必须通过以太坊网络转移到 Binance,而在恐慌时以太坊网络严重拥堵。Binance 管理层学到了与 DX Exchange 交易者六个月前相同的教训:没人能保证代币价格会与算法预期一致。两周后,Binance 将所有 FTX 的杠杆代币从其平台下架。

这些代币现在都去哪了?

FTX 并不是最后一家提供杠杆代币的交易所。KuCoin、Bybit、Gate 等也有类似产品。甚至 Binance 也再次尝试——这一次在自己的平台上发行此类代币,这样如果需要可以快速新增代币以便做市商继续履职。

但在 2021 年 5 月 19 日,历史重演。那天,比特币下跌约 30%,理论上看空的 BTCDOWN 代币应该暴涨。然而它仅上涨了 10%。惊讶的持有者抱怨解耦:该工具在最需要的时候未能完成其设计目标。

Binance 并未给出明确解释。杠杆代币这个概念似乎被掩埋了。如果你今天访问 CoinGecko 的 Leveraged Token 分类,画面颇为凄凉。整个板块的市值约仅为 180 万美元。

- FTX 的代币随崩盘的交易所一同消失。

- 2024 年春,Binance 以“保护用户”为由下架了其所有 UP 与 DOWN 代币。

- Bybit 于 2025 年 6 月关闭了其类似产品。

- KuCoin 在 2025 年底完成了大多数代币的下架。

- 在集中化杠杆代币市场的主要玩家中,Gate 实际上是唯一仍在运营的。

一些去中心化代币幸存下来——那些价格形成由智能合约而非随时可能弃权的做市商决定的代币。

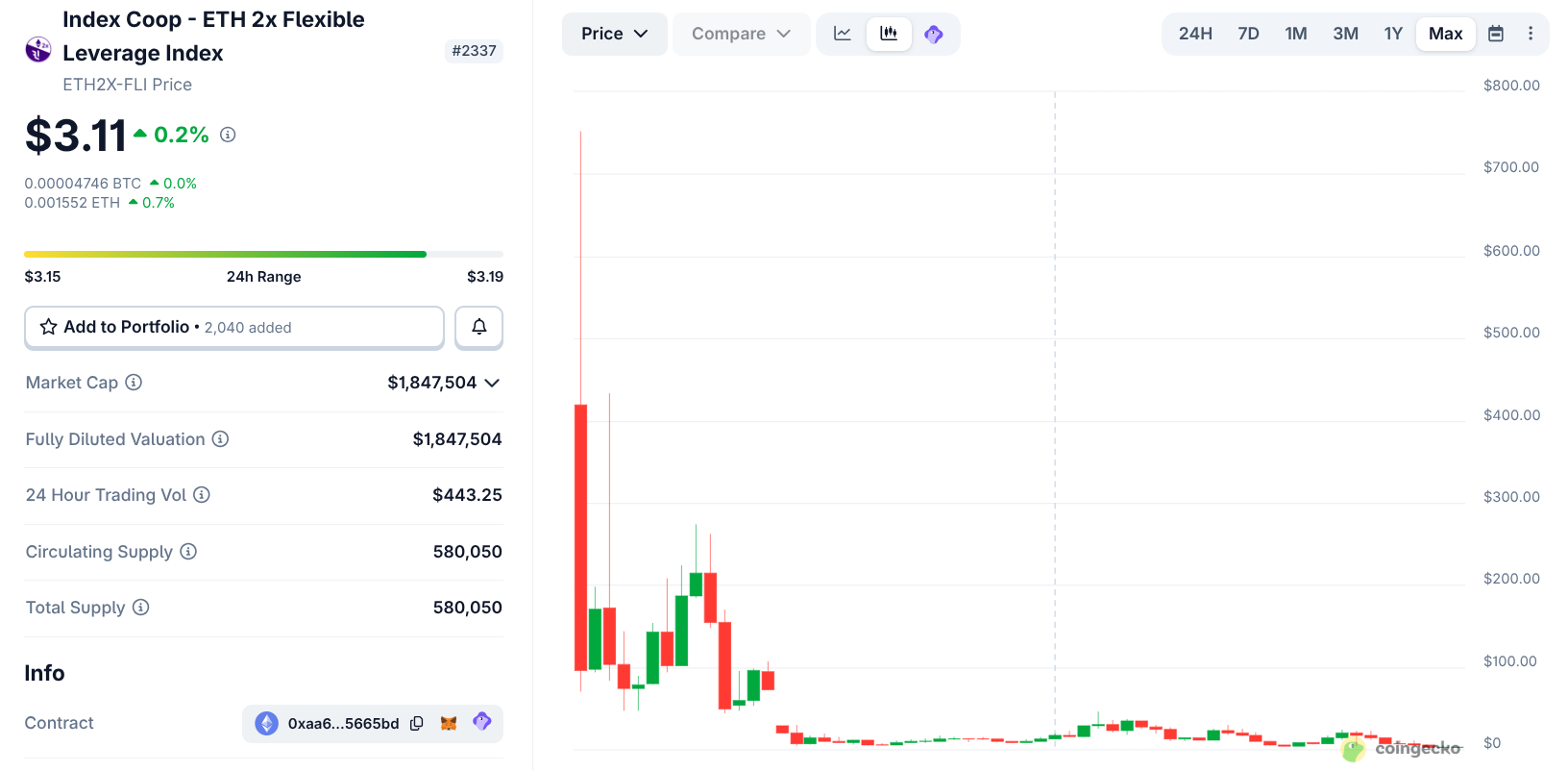

首波幸存代币之一是 ETH2x-FLI,日交易量为 443 美元。其 2021 年高点交易价为 751 美元。今天的价格约为 3 美元。尽管以太坊本身在这段时期上涨了,但该代币仍下跌了 99.6%。

连环杀手般的数学

为什么即便像 ETH2x-FLI 这样的诚实 DeFi 代币也会被磨成尘埃?答案在于每日再平衡的机制。

为了让代币始终提供 3 倍或 2 倍的敞口,智能合约或交易所每天都会重新计算头寸:价格上涨后买入更多,价格下跌后卖出。这在市场持续单边上涨或下跌且无回撤时对交易者非常有利。但它会在区间震荡市场中如何摧毁资金?如下所示:

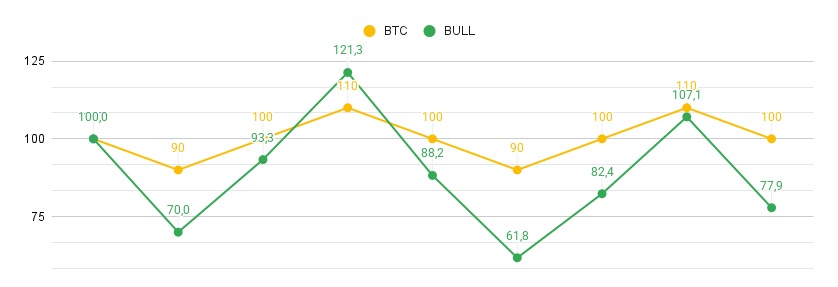

- 交易者以 $100 买入一个 3 倍代币。

- 比特币在一天内下跌 10%。

- 代币下跌 30%,现在价值 $70。

- 第二天,比特币上涨 11.1%,回到原价。

- 代币上涨 33.3%。但 33.3% 的 $70 只是 $23.3。所以代币只涨到 $93.3。

- 最终,比特币回到起点,但代币已损失 6.7%。

如果比特币先涨再跌,效果依然相同。今天 BTC 涨 10%,明天跌 9.09%——这样它恰好回到起点。但 BULL 首日从 $100 涨到 $130,次日下跌 27.27%,只剩下 $94.55。

每一次涨跌循环、每一次回撤、每一段盘整都会产生这种影响。持有时间越长,亏损越深。这被称为波动拖累(volatility drag)。数学事实是,这种“波动税”与杠杆的平方成正比。杠杆越高,衰减吃掉资金的速度越快。在价格不断跳动的加密市场,这一数学规律可靠地抹平了长期持有者的收益。

这并非骗局。任何理解在存在离散性时几何平均总低于算术平均这一点的人——都不会购买杠杆代币。相反,他们会去发行这些代币并把它们卖给用户,然后在更低的价格回购。所有曾有机会这样做的人都这么做了:DX Exchange、FTX 与 Binance。Gate 现在仍在这么做,只不过现在几乎没人想要这些代币了。

据我所见,对这类代币的兴趣早已衰退。直到 2025 年秋,Rabbit.io 还支持几种此类代币:用户可以用任意加密货币兑换这些代币,也可以将这些代币兑换成任意加密货币。但即使我们为这些兑换路径提供了当时可得的最佳汇率——就像对其他所有路径一样——也无人问津。

就在此时,当加密市场几乎已将杠杆代币遗忘之时,Hyperzion 带着其对该想法的重生出现在舞台上。

我记得这类产品对 Hyperzion 本身可能很有利。但对用户呢?bullHYPE 对普通持有者是否也能真正盈利?我们将在文章第二部分详细讨论,该部分将于一周后的 兔子洞(The Rabbit Hole)上发布。订阅以免错过。