इस हफ्ते, Hyperliquid इकोसिस्टम में एक काफी हाई-प्रोफ़ाइल लॉन्च देखा गया। Hypezion Finance ने दो नए खिलौनों के साथ लाइव किया: hzUSD स्टेबलकॉइन और bullHYPE टोकन।

bullHYPE एक लीवरेज्ड टोकन है। HYPE उत्साही इसके बारे में उत्साहित हैं। और तर्कसंगत भी है: मुफ्त लीवरेज और कोई मार्जिन कॉल नहीं सुनने में सपना जैसा लगता है — इसे खरीदिए और अमीर बन जाइए। Hyperliquid समुदाय चैट्स में प्रमुख प्रतिक्रिया कुछ ऐसी सुनाई देती है: "नीचे की सतह पर बिना लिक्विडेशन रिस्क के लीवरेज के साथ HYPE को लॉन्ग करने का अच्छा तरीका।"

मैं लंबे समय से क्रिप्टो में हूं, और किसी टोकन के नाम में "BULL" शब्द मुझे लगभग स्वाभाविक रूप से मुस्कुरा देता है। छह साल पहले, बाज़ार ऐसे एसेट्स के लिए पागल हो गया था। कई लोगों के लिए यह आँसू में खत्म हुआ। तो यह क्या है - क्या ये टोकन वास्तव में वापसी कर रहे हैं?

काफ़ी हद तक नहीं। जब मैंने bullHYPE के वास्तविक कार्य करने के तरीके में खुदाई की, तो मुझे लगा कि यह केवल पुराने विचार का रीब्रांडिंग नहीं है। यहां संरचना मौलिक रूप से अलग है। इसके अपने वास्तविक फायदे हैं, लेकिन इसके अपने जाल भी हैं - ऐसे जाल जिनके बारे में बहुत कम लोग बात करते हैं।

इस लेख के पहले भाग में, मैं पुराने लीवरेज्ड टोकन्स में क्या गलत था उसे दोबारा देखना चाहता हूँ और समझाऊंगा कि यह अवधारणा शुरू से ही धारकों के साथ असमान क्यों थी। फिर, दूसरे भाग में, मैं बताऊँगा कि bullHYPE वास्तव में क्या है।

पुरानी उम्मीदों का एक श्मशान

DX Exchange के टर्बो टोकन

"एक टोकन खरीदिए और मार्जिन की झंझट के बिना लीवरेज पाईए" का विचार नया नहीं है। इसका पहला गंभीर प्रयास पहले ही 2019 में बुरा हो गया था। उस वर्ष जुलाई में, एस्टोनियाई एक्सचेंज DX Exchange ने 5x से 15x तक के लीवरेज वाले "टर्बो टोकन" लॉन्च किए। विचार सरल था: यदि किसी चुने हुए क्रिप्टोकरेंसी की कीमत 1% हिलती है, तो लीवरेज वाला टोकन 5%, 10% या 15% हिलेगा। लॉन्ग टोकन तब बढ़े जब क्रिप्टोकरेंसी ऊपर गयी, और शॉर्ट टोकन तब बढ़े जब वह नीचे गयी। 17 जुलाई 2019 को, जब क्रिप्टो मार्केट तेज़ी से गिरा, तो एक्सचेंज ने अपनी Facebook पेज पर दिखाया कि 24 घंटे में शॉर्ट टोकनों में निवेश ने कितना मुनाफ़ा दे सकता था।

यह प्रवण दिख रहा था, लेकिन 26 सितंबर 2019 को तबाहि आ गई। एक्सचेंज की आंतरिक मुद्रा, DXCASH, 25.5 गुना गिर गई। नियमों के अनुसार, 15x लीवरेज वाले टोकनों के धारकों को शानदार मुनाफ़े मिलने चाहिए थे: उन टोकनों की कीमत 382 गुना बढ़ जानी चाहिए थी। लेकिन मार्केट मेकर, जिसका काम कीमत का समर्थन करना था, उसने बस अपनी ज़िम्मेदारियों का सम्मान करने से इनकार कर दिया और उन चरम कीमतों पर खरीदारी के आदेश नहीं लगाए। और यदि कोई "आधिकारिक" कीमत पर खरीदने के लिए तैयार नहीं है, तो वह कीमत एक मिथ्या है।

DX Exchange कभी अपनी प्रतिष्ठा के नुकसान से उबर नहीं पाया और 3 नवंबर 2019 को बंद हो गया। लीवरेज्ड टोकन के पहले खरीदारों ने दो महत्वपूर्ण सबक सीखे:

- कोई भी किसी टोकन की कीमत की गारंटी नहीं दे सकता। यह केवल आपूर्ति और मांग द्वारा निर्धारित होती है, किसी अन्य क्रिप्टोकरेंसी की कीमत चाल से नहीं।

- जब आप लीवरेज्ड टोकन खरीदते हैं, आप उस कैसीनो के खिलाफ खेल रहे होते हैं - उन टोकनों के अधिकृत डीलर के खिलाफ - और यदि आप बहुत ज्यादा जीत जाते हैं, तो कैसीनो बस रूलेट व्हील तोड़ देता है।

FTX के BULL और BEAR टोकन

सच्ची क्रांति FTX से आई, जिसने अगस्त 2019 में अपने टोकन लॉन्च किए: BULL (3x लॉन्ग बिटकॉइन), BEAR (3x शॉर्ट बिटकॉइन), ETHBULL और ETHBEAR (इथर के लिए वही), और दर्जनों अन्य। यह तंत्र अधिक पारदर्शी था: एक्सचेंज ने पर्पेचुअल फ्यूचर्स में पोजिशन वाले समर्पित खातों को अलग रखा। प्रत्येक टोकन संबंधित खाते में एक पोजिशन द्वारा समर्थित था। जब आपने $1 मूल्य का टोकन खरीदा, तो एक्सचेंज ने उस डॉलर का उपयोग करके 3x लीवरेज के साथ $3 का फ्यूचर्स पोजिशन खोला।

यदि मूल क्रिप्टोकरेंसी की कीमत 11.15% हिली, तो एक्सचेंज ने रीबैलेंस किया: उसने पुराना फ्यूचर्स पोजिशन बंद कर दिया और टोकन को सही ढंग से ट्रैक रखने के लिए नए साइज का नया पोजिशन खोला। एक बार पुराना पोजिशन बंद होने पर, बैकिंग खाते का बैलेंस 33.45% (11.15% * 3) बदल गया। इसके कारण, नए पोजिशन का आकार भी बदल गया, जबकि लीवरेज वही रहा: 3x।

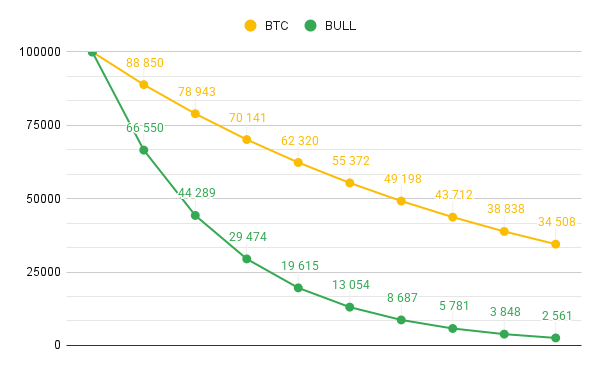

इस दृष्टिकोण ने टोकन कीमत को शून्य तक गिरने से बचना संभव बनाया। बिना रीबैलेंसिंग के, BTC में एक-तिहाई गिरावट का मतलब BULL में 100% गिरावट होता। रीबैलेंसिंग के साथ, परिणाम बहुत कम गंभीर था। यहाँ एक उदाहरण है कि BULL की कीमत कैसे बदलती अगर BTC $100,000 से गिरकर $35,000 हो जाए, मानते हुए कि BULL भी $100,000 से शुरू हुआ था।

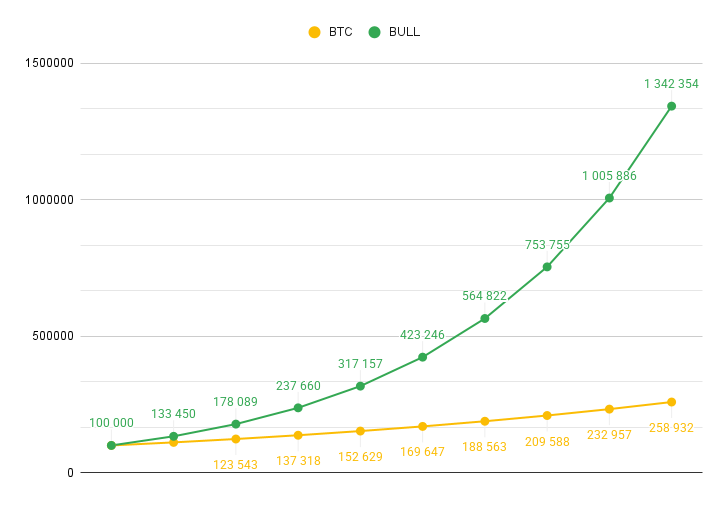

दिलचस्प बात यह है कि जब BTC ऊपर गया, तो रीबैलेंसिंग का विपरीत प्रभाव हुआ: कीमत के परिवर्तन को दबाने के बजाय इसने उन्हें बढ़ा दिया, जिससे BULL की ऊपर की चाल तेज़ हो गई।

यदि कीमत 11.15% या उससे अधिक नहीं हिली, तो रीबैलेंसिंग दिन में एक बार होती थी। हर दिन 2:00 UTC पर, FTX पुराने फ्यूचर्स पोजिशन बंद करता, मुनाफ़ा या हानि को वास्तविक बनाता, और अपडेटेड बैलेंस का उपयोग करके नए पोजिशन खोलता।

रीबैलेंसिंग के लिए ट्रेडिंग फीस देनी पड़ती थी। उन लागतों को पूरा करने के लिए, FTX ने टोकन धारकों से प्रतिदिन 0.03% चार्ज किया। यह सालाना लगभग 11% होता है, बाज़ार के प्रदर्शन के अलावा। तो लीवरेज बिल्कुल भी मुफ्त नहीं था। यह सब DX Exchange की तुलना में बहुत अधिक पेशेवर दिख रहा था।

Binance ने भी खेल में भाग लिया और FTX के टोकन लिस्ट किए। यह हाइप का शिखर था: आप टोकन के रूप में "3x लॉन्ग बिटकॉइन" पोजिशन खरीद सकते थे, उसे अपने वॉलेट में निकाल सकते थे, और फिर किसी अन्य एक्सचेंज पर किसी सामान्य क्रिप्टोकरेंसी की तरह बेच सकते थे।

लेकिन 12 मार्च 2020 को, कोरोनावायरस पैनिक के बीच, क्रिप्टो बाजार मिनटों में दशकों प्रतिशत से टूट गया। FTX पर ETHBULL जिस तरह से डिज़ाइन किया गया था वैसा ही व्यवहार किया: ETH 32% गिरा और ETHBULL लगभग 75% खो गया। लेकिन Binance पर, टोकन केवल 65% ही गिरा। कारण यह था कि मार्केट मेकर्स वर्तमान कीमतों पर ताज़ा सेल ऑर्डर नहीं लगा रहे थे। DX Exchange घटना की तरह इसलिए नहीं कि वे नहीं चाहते थे, बल्कि इसलिए कि वे नहीं कर पा रहे थे। वे बस सब कुछ बेच चुके थे।

नए टोकन केवल FTX पर बनाए जा सकते थे, और फिर उन्हें Ethereum नेटवर्क पर Binance में ट्रांसफर करना पड़ता था, जो पैनिक के कारण काफ़ी जाम था। Binance मैनेजमेंट ने वही सबक सीखा जो DX Exchange ट्रेडर्स ने छह महीने पहले सीखा था: कोई भी गारंटी नहीं दे सकता कि टोकन कीमतें उस एल्गोरिथ्म के अनुसार होंगी जो उन्हें होना चाहिए। दो सप्ताह बाद, Binance ने अपने प्लेटफ़ॉर्म से FTX के सभी लीवरेज्ड टोकन हटा दिए।

वो सारे टोकन अब कहाँ हैं?

FTX लीवरेज्ड टोकन ऑफ़र करने वाला आख़िरी एक्सचेंज नहीं था। समान उत्पाद KuCoin, Bybit, और Gate पर भी मौजूद थे। यहां तक कि Binance ने एक और प्रयास किया - इस बार ऐसे टोकन अपने ही प्लेटफ़ॉर्म पर लॉन्च करके, जहाँ नए टोकन तेज़ी से जारी किए जा सकते थे ताकि मार्केट मेकर अपना काम जारी रख सके।

लेकिन 19 मई 2021 को, इतिहास दोहराया गया। उस दिन, बिटकॉइन लगभग 30% गिर गया, और सैद्धांतिक रूप से बेयर BTCDOWN टोकन को बहुत ऊपर उछलना चाहिए था। इसके बजाय, यह केवल 10% बढ़ा। चौंके हुए धारकों ने decoupling की शिकायत की: उपकरण वह एक काम करने में विफल रहा जिसके लिए इसे सबसे ज़रूरी वक्त में डिज़ाइन किया गया था।

Binance ने ट्रेडर्स को स्पष्ट स्पष्टीकरण कभी नहीं दिया। और लीवरेज्ड टोकन की पूरी अवधारणा दफ़न होती नज़र आई। यदि आप आज CoinGecko की Leveraged Token श्रेणी पर जाते हैं, तो तस्वीर उदास है। पूरे सेक्टर की पूँजीकरण केवल लगभग $1.8 मिलियन है।

- FTX के टोकन उस ढह चुके एक्सचेंज के साथ गायब हो गए।

- वसंत 2024 में, Binance ने "उपयोगकर्ताओं की सुरक्षा" के बहाने अपने सभी UP और DOWN टोकन डिलिस्ट कर दिए।

- Bybit ने जून 2025 में अपने समान उत्पाद को बंद कर दिया।

- KuCoin ने 2025 के अंत तक अपने अधिकांश टोकनों का डिलिस्टिंग पूरा कर लिया।

- सेंट्रलाइज़्ड लीवरेज्ड-टोकन मार्केट के बड़े खिलाड़ियों में, Gate वास्तव में अब तक बचे एकमात्र प्रमुख खिलाड़ियों में से है।

कुछ विकेंद्रीकृत टोकन बचे हुए हैं - वे जिनकी प्राइस फॉर्मेशन स्मार्ट कंट्रैक्ट द्वारा नियंत्रित होती है न कि ऐसे मार्केट मेकर द्वारा जो किसी भी समय पीछे हट सकता है।

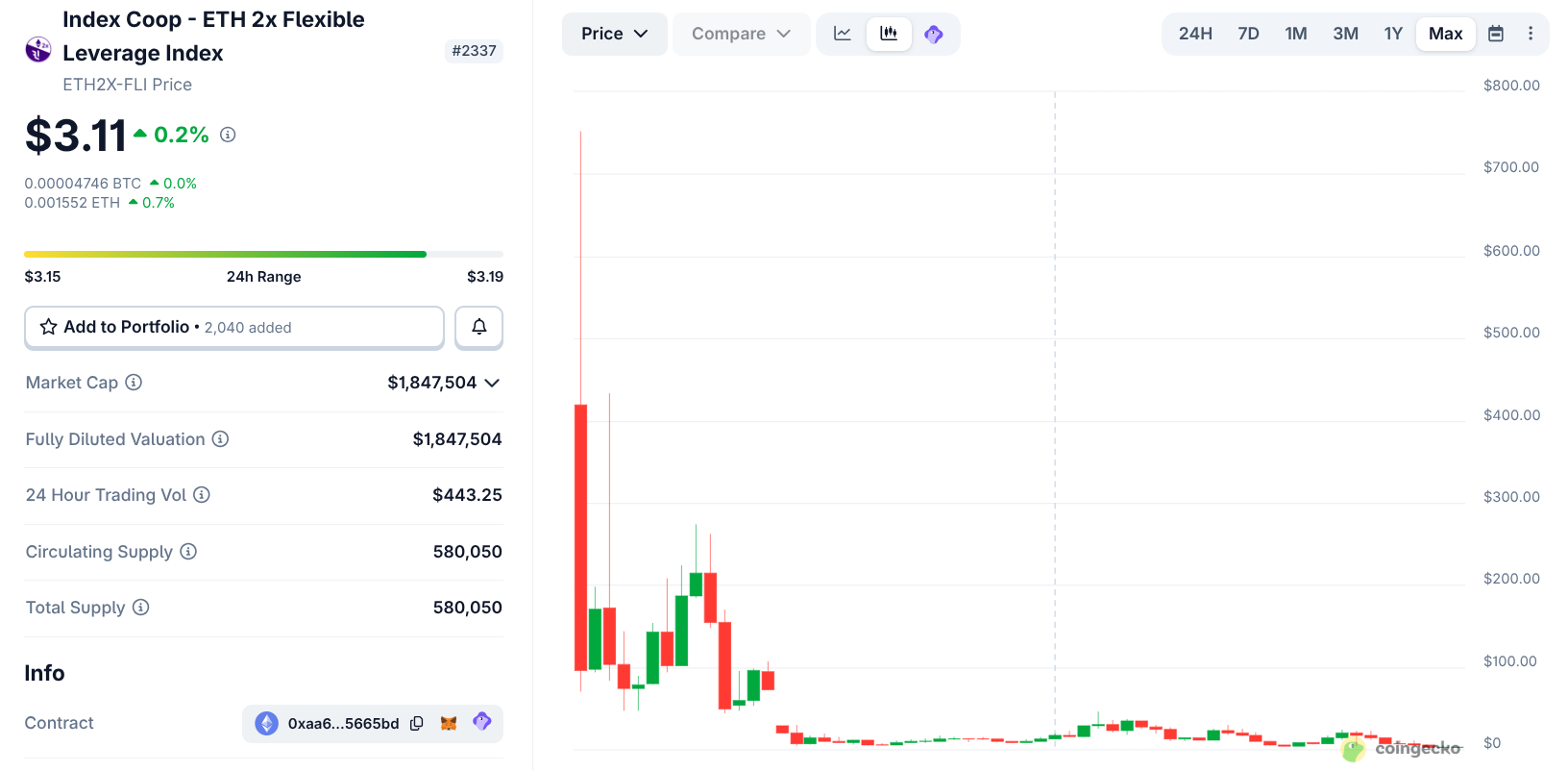

पहली लहर से एक जीवित टोकन ETH2x-FLI है, जिसकी दैनिक ट्रेडिंग वॉल्यूम $443 है। अपने 2021 पीक पर, यह $751 पर ट्रेड कर रहा था। आज यह करीब $3 पर है। यह 99.6% की गिरावट है, भले ही उसी अवधि में Ether खुद ऊपर गया हो।

एक सीरियल किलर की गणित

क्यों ईमानदार DeFi टोकन जैसे ETH2x-FLI भी धूल में रगड़ दिए जाते हैं? उत्तर दैनिक रीबैलेंसिंग की व्यवस्था में है।

टोकन को हमेशा ठीक 3x या 2x एक्सपोज़र देने के लिए, स्मार्ट कंट्रैक्ट या एक्सचेंज हर दिन पोजिशन को फिर से गणना करता है: कीमत बढ़ने पर अधिक खरीदना और गिरने पर बेचना। यह उस ट्रेडर के लिए बहुत अच्छा काम करता है अगर बाज़ार लगातार ऊपर या नीचे चलता रहे बिना पुलबैक या रिबाउंड के। लेकिन एक साइडवेज मार्केट में यह पूंजी को कैसे नष्ट कर देता है, वह इस प्रकार है:

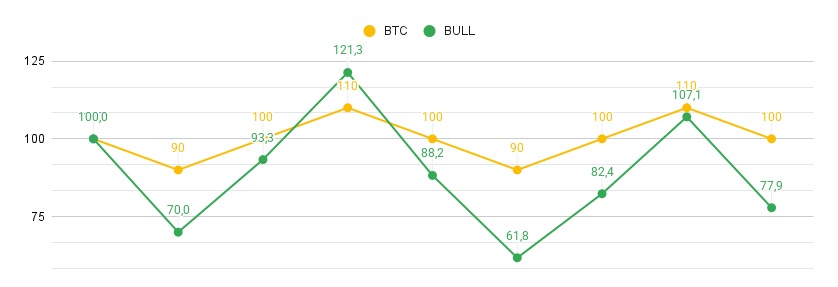

- ट्रेडर $100 में 3x टोकन खरीदता है।

- एक दिन में बिटकॉइन 10% गिरता है।

- टोकन 30% गिरता है और अब $70 का रह जाता है।

- अगले दिन बिटकॉइन 11.1% बढ़ता है और अपनी मूल कीमत पर लौट आता है।

- टोकन 33.3% बढ़ता है। लेकिन $70 का 33.3% केवल $23.3 है। इसलिए टोकन केवल $93.3 तक बढ़ता है।

- अंत में, बिटकॉइन वापस वहीं है जहाँ से शुरू हुआ था, लेकिन टोकन ने 6.7% खो दिया है।

यदि बिटकॉइन पहले बढ़ा और फिर गिरा, तो प्रभाव फिर भी वही होगा। आज BTC 10% बढ़ता है, और कल 9.09% गिरता है - तो यह ठीक उसी शुरुआती बिंदु पर वापस आ जाता है। लेकिन BULL पहले दिन $100 से $130 पर चढ़ता है, फिर दूसरे दिन 27.27% गिरने पर केवल $94.55 बचते हैं मूल $100 में से।

और यही हर ऊपर-नीचे चक्र, हर पुलबैक, हर फ्लैट पैच के साथ होता है। जितना अधिक आप होल्ड करते हैं, उतना ही गहरा गड्ढा बनता जाता है। इसे वोलैटिलिटी ड्रैग कहा जाता है। गणितीय तथ्य यह है कि यह "वोलैटिलिटी टैक्स" लीवरेज के वर्ग के अनुपात में बढ़ता है। जितना अधिक लीवरेज, उतनी तेज़ी से क्षय पूंजी को खा जाता है। क्रिप्टो मार्केट में, जहाँ कीमतें लगातार उछलती रहती हैं, यह गणित दीर्घकालिक धारकों को विश्वसनीय रूप से मिटा देता है।

यह कोई घोटाला नहीं है। कोई भी व्यक्ति जो समझता है कि जब विसरण होता है तो ज्यामितीय माध्य हमेशा अंकगणितीय माध्य से कम होता है — वह लीवरेज्ड टोकन नहीं खरीदेगा। इसके विपरीत, वे इन्हें जारी करेंगे और उपयोगकर्ताओं को बेचेंगे, फिर बाद में उन्हें कम कीमत पर वापस खरीद लेंगे। जिसने भी वह अवसर पाया उसने ठीक वही किया: DX Exchange, FTX, और Binance। Gate अब भी ऐसा कर रहा है, सिवाय इसके कि अब शायद ही किसी को ये टोकन चाहिएं।

जो मैंने देखा है उससे, इन टोकनों में रुचि बहुत पहले फीकी पड़ चुकी थी। शरद 2025 तक, Rabbit.io इस तरह के कई टोकन का समर्थन करता था: उपयोगकर्ता उन्हें किसी भी क्रिप्टोकरेंसी के लिए एक्सचेंज कर सकते थे, साथ ही किसी भी क्रिप्टोकरेंसी को इनके लिए बदल भी सकते थे। लेकिन भले ही हमने उन मार्गों के लिए उपलब्ध सर्वश्रेष्ठ विनिमय दरें पेश कीं - जैसे कि सभी अन्य के लिए - तब भी कोई दिलचस्पी नहीं थी।

और ठीक इसी क्षण, जब क्रिप्टो मार्केट ने लीवरेज्ड टोकन्स को पहले ही भूल चुकी थी, Hyperzion अपनी खुद की पुनरुत्थान आइडिया के साथ सीन पर प्रकट होता है।

खैर, मुझे याद है कि इस तरह का उत्पाद Hyperzion के लिए खुद लाभदायक हो सकता है। लेकिन उपयोगकर्ताओं के लिए क्या? क्या bullHYPE वाकई सामान्य धारकों के लिए भी लाभदायक हो सकता है? हम इसके बारे में अधिक विस्तार से लेख के दूसरे भाग में बात करेंगे, जो कि The Rabbit Hole में ठीक एक सप्ताह बाद प्रकाशित होगा। सदस्यता लें ताकि आप इसे मिस न करें।