Tuần này, hệ sinh thái Hyperliquid chứng kiến một đợt ra mắt khá đình đám. Hypezion Finance đã ra mắt cặp đồ chơi mới: stablecoin hzUSD và token bullHYPE.

bullHYPE là một token đòn bẩy. Những người hâm mộ HYPE rất phấn khích về điều này. Và không có gì lạ: đòn bẩy miễn phí và không có margin call nghe như một giấc mơ - mua vào và giàu nhanh. Trong các trò chuyện cộng đồng Hyperliquid, phản ứng chiếm ưu thế nghe có vẻ như thế này: "Một cách hay để long HYPE với đòn bẩy ở đáy mà không có rủi ro thanh lý."

Tôi đã ở trong crypto khá lâu, và chữ "BULL" trong tên một token khiến tôi mỉm cười gần như tự động. Sáu năm trước, thị trường đã phát cuồng vì các tài sản như vậy. Với nhiều người, điều đó kết thúc trong nước mắt. Vậy đây là gì - liệu những token này thực sự đang quay trở lại?

Không hẳn. Khi tôi đào sâu vào cách bullHYPE thực sự hoạt động, tôi nhận ra đây không chỉ là việc đổi tên một ý tưởng cũ. Cấu trúc ở đây về cơ bản khác. Nó có những lợi thế thực sự riêng, nhưng cũng có những cạm bẫy riêng - những cái mà hầu như không ai nhắc đến.

Trong phần đầu của bài viết này, tôi muốn ôn lại những gì sai lầm với các token đòn bẩy cũ và giải thích tại sao khái niệm đó đã bất công với người nắm giữ ngay từ đầu. Sau đó, ở phần hai, tôi sẽ giải thích bullHYPE thực sự là gì.

Một nghĩa trang của những hi vọng cũ

Turbo tokens của DX Exchange

Ý tưởng "mua một token và nhận đòn bẩy mà không phải lo margin" không phải là mới. Nỗ lực nghiêm túc đầu tiên đã thất bại vào năm 2019. Vào tháng 7 năm đó, sàn Estonia DX Exchange ra mắt "turbo tokens" với đòn bẩy từ 5x đến 15x. Ý tưởng đơn giản: nếu giá của một đồng tiền mã hóa được chọn biến động 1%, token đòn bẩy sẽ biến động 5%, 10% hoặc 15%. Token Long tăng khi tiền mã hóa tăng, và token Short tăng khi nó giảm. Vào ngày 17 tháng 7 năm 2019, khi thị trường crypto sụt mạnh, sàn đã cho thấy trên trang Facebook của họ lợi nhuận một khoản đầu tư vào Short tokens có thể đạt được trong 24 giờ là bao nhiêu.

Nó trông hấp dẫn, nhưng vào ngày 26 tháng 9 năm 2019, thảm họa xảy ra. Tiền tệ nội bộ của sàn, DXCASH, sụp đổ với hệ số 25.5. Theo quy tắc, những người nắm giữ token đòn bẩy 15x lẽ ra phải thu được lợi nhuận khổng lồ: giá của những token đó lẽ ra đã tăng 382 lần. Nhưng nhà tạo thị trường (market maker), người có nhiệm vụ hỗ trợ giá, đơn giản là từ chối thực hiện nghĩa vụ và không đặt lệnh mua ở những mức giá cực đoan đó. Và nếu không ai sẵn sàng mua ở mức giá "chính thức", thì mức giá đó chỉ là hư cấu.

DX Exchange không bao giờ phục hồi được sau tổn thất về uy tín và đóng cửa vào ngày 3 tháng 11 năm 2019. Những người mua đầu tiên của token đòn bẩy rút ra hai bài học quan trọng:

- Không ai có thể đảm bảo giá của một token. Giá chỉ được xác định bởi cung và cầu, không phải bởi biến động giá của một đồng tiền mã hóa khác.

- Khi bạn mua token đòn bẩy, bạn đang chơi với casino - đại lý ủy quyền của những token đó - và nếu bạn thắng quá nhiều, casino đơn giản là phá vỡ bánh xe roulette.

Token BULL và BEAR của FTX

Cuộc cách mạng thực sự đến từ FTX, khi vào tháng 8 năm 2019 họ ra mắt các token của riêng mình: BULL (3x long Bitcoin), BEAR (3x short Bitcoin), ETHBULL và ETHBEAR (tương tự cho Ether), và hàng chục token khác. Cơ chế minh bạch hơn: sàn dành ra các tài khoản riêng với vị thế trong hợp đồng tương lai vĩnh viễn. Mỗi token được bảo chứng bằng một vị thế trong tài khoản tương ứng. Khi bạn mua 1 đô la giá trị token, sàn dùng số đô la đó để mở một vị thế futures 3 đô la với đòn bẩy 3x.

Nếu giá của đồng cơ sở biến động 11.15%, sàn sẽ tái cân bằng: đóng vị thế futures cũ và mở vị thế mới với kích thước sao cho token tiếp tục theo sát. Khi vị thế cũ bị đóng, số dư của tài khoản bảo chứng thay đổi 33.45% (11.15% * 3). Vì vậy kích thước vị thế mới cũng thay đổi, trong khi đòn bẩy vẫn giữ nguyên: 3x.

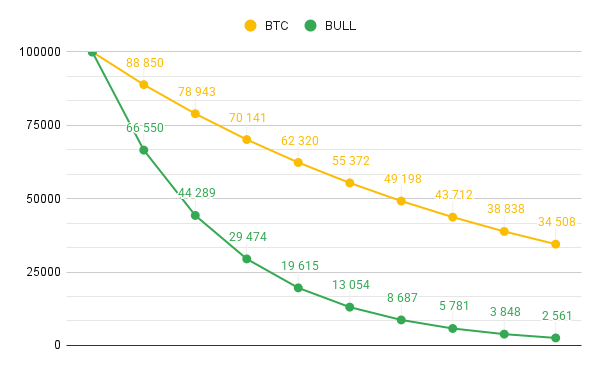

Cách tiếp cận này giúp tránh việc giá token sụp xuống còn không. Nếu không tái cân bằng, một đợt giảm một phần ba của BTC sẽ khiến BULL mất 100%. Với tái cân bằng, kết quả ít nghiêm trọng hơn nhiều. Đây là ví dụ về cách giá của BULL sẽ thay đổi nếu BTC giảm từ $100,000 xuống $35,000, giả định BULL cũng bắt đầu ở $100,000.

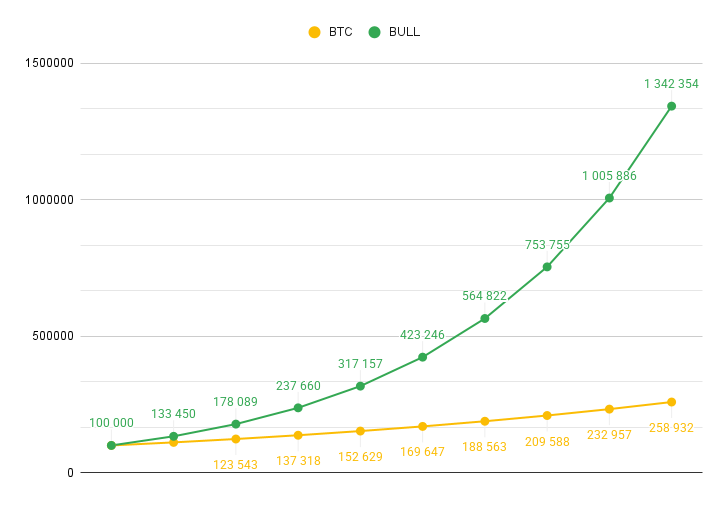

Thú vị là khi BTC tăng, tái cân bằng có hiệu ứng ngược lại: thay vì làm dịu biến động, nó khuếch đại chúng, khiến chuyển động tăng của BULL trở nên mạnh mẽ hơn.

Nếu giá không biến động tới 11.15% hoặc hơn, tái cân bằng diễn ra một lần mỗi ngày. Mỗi ngày vào lúc 2:00 UTC, FTX đóng các vị thế futures cũ, hiện thực hóa lợi nhuận hoặc thua lỗ, và dùng số dư cập nhật để mở các vị thế mới.

Tái cân bằng đòi hỏi phải trả phí giao dịch. Để bù đắp chi phí đó, FTX tính chủ sở hữu token 0.03% mỗi ngày. Đó là 11% mỗi năm thêm vào bất kỳ biến động thị trường nào. Vì vậy đòn bẩy không hề miễn phí. Mọi thứ trông chuyên nghiệp hơn nhiều so với DX Exchange.

Binance cũng tham gia cuộc chơi bằng cách niêm yết các token của FTX. Đó là đỉnh cao của cơn sốt: bạn có thể mua một vị thế "3x long Bitcoin" dưới dạng token, rút về ví riêng, rồi bán trên sàn khác như bất kỳ tiền mã hóa bình thường nào.

Nhưng vào ngày 12 tháng 3 năm 2020, giữa cơn hoảng loạn vì coronavirus, thị trường crypto sụt hàng chục phần trăm trong vài phút. ETHBULL trên FTX hoạt động đúng như thiết kế: nó mất khoảng 75% khi ETH giảm 32%. Nhưng trên Binance, token chỉ giảm 65%. Lý do là market maker không đặt các lệnh bán mới ở giá hiện tại. Không phải vì họ không muốn, như sự kiện DX Exchange, mà vì họ không thể. Họ đã đơn giản bán sạch những gì họ có.

Token mới chỉ có thể được tạo trên FTX, và sau đó phải được chuyển sang Binance qua mạng Ethereum, vốn bị tắc nghẽn do hoảng loạn. Ban quản lý Binance rút ra bài học giống như các nhà giao dịch DX Exchange sáu tháng trước: không ai có thể đảm bảo rằng giá token sẽ khớp với những gì thuật toán nói rằng chúng nên như vậy. Hai tuần sau, Binance gỡ bỏ tất cả token đòn bẩy của FTX khỏi nền tảng của mình.

Tất cả những token đó giờ ở đâu?

FTX không phải là sàn cuối cùng cung cấp token đòn bẩy. Các sản phẩm tương tự cũng tồn tại trên KuCoin, Bybit và Gate. Thậm chí Binance đã thử một lần nữa - lần này phát hành các token như vậy trên chính nền tảng của họ, nơi có thể phát hành token mới nhanh chóng nếu cần để market maker tiếp tục thực hiện công việc.

Nhưng vào ngày 19 tháng 5 năm 2021, lịch sử lặp lại. Ngày đó, Bitcoin giảm khoảng 30%, và token giảm giá BTCDOWN theo lý thuyết lẽ ra phải bùng nổ tăng mạnh. Thay vào đó, nó chỉ tăng 10%. Những người nắm giữ choáng váng phàn nàn về sự lệch pha: công cụ thất bại trong việc làm đúng điều nó được thiết kế để làm, đúng lúc cần nhất.

Binance không bao giờ đưa ra lời giải thích rõ ràng cho các nhà giao dịch. Và ý tưởng về token đòn bẩy dường như đã bị chôn vùi. Nếu bạn vào danh mục Leveraged Token của CoinGecko ngày nay, bức tranh rất ảm đạm. Vốn hóa toàn bộ ngành chỉ khoảng $1.8 triệu.

- Các token của FTX biến mất cùng với sàn đã sụp đổ.

- Vào mùa xuân 2024, Binance hủy niêm yết tất cả token UP và DOWN với lý do "bảo vệ người dùng."

- Bybit đóng sản phẩm tương tự vào tháng 6 năm 2025.

- KuCoin hoàn tất việc hủy niêm yết hầu hết token của họ vào cuối năm 2025.

- Trong số các người chơi lớn trên thị trường token đòn bẩy tập trung, Gate về cơ bản là người duy nhất còn lại.

Một số token phi tập trung sống sót - những token có cơ chế hình thành giá được điều khiển bởi hợp đồng thông minh thay vì bởi một market maker có thể rút lui bất cứ lúc nào.

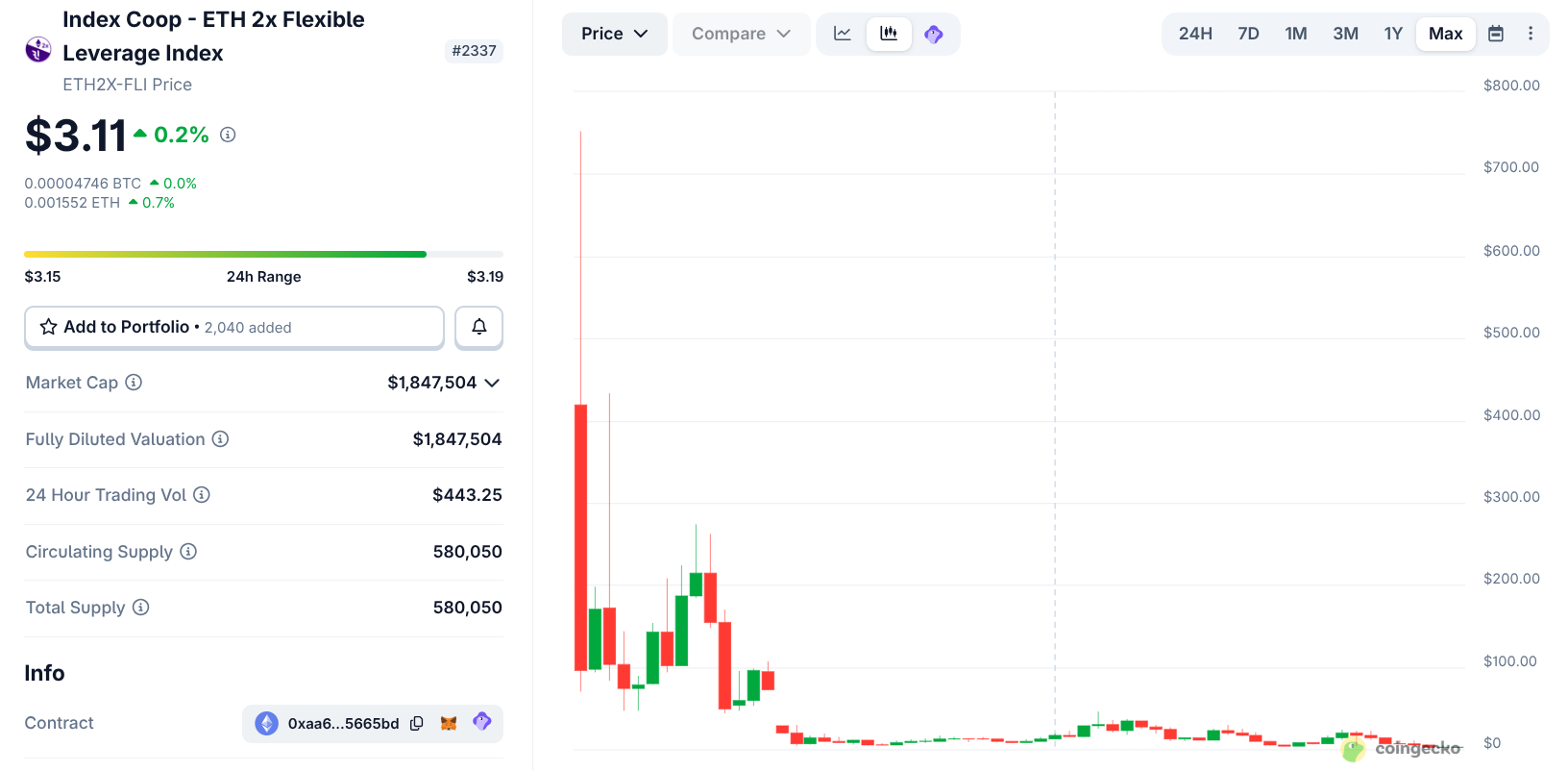

Một token còn sót lại từ làn sóng đầu tiên là ETH2x-FLI, với khối lượng giao dịch hàng ngày 443 đô la. Ở đỉnh cao năm 2021, nó giao dịch ở $751. Ngày nay nó khoảng $3. Đó là mức giảm 99.6%, mặc dù Ether tự nó đã tăng trong giai đoạn đó.

Toán học của kẻ giết người hàng loạt

Tại sao ngay cả các token DeFi trung thực như ETH2x-FLI cũng bị nghiền nát? Câu trả lời nằm ở cơ chế tái cân bằng hàng ngày.

Để giữ token luôn cung cấp đúng mức độ tiếp xúc 3x hoặc 2x ở mọi lúc, hợp đồng thông minh hoặc sàn sẽ tính toán lại vị thế mỗi ngày: mua thêm sau khi giá tăng và bán ra sau khi giá giảm. Điều này hoạt động rất tốt cho nhà giao dịch nếu thị trường di chuyển ổn định lên hoặc xuống mà không có pullback hay hồi phục. Nhưng đây là cách nó hủy hoại vốn trong một thị trường đi ngang:

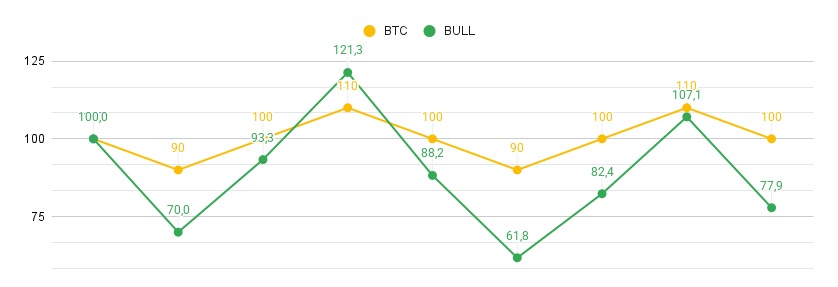

- Nhà giao dịch mua một token 3x với giá $100.

- Bitcoin giảm 10% trong một ngày.

- Token giảm 30% và giờ chỉ còn $70.

- Ngày hôm sau, Bitcoin tăng 11.1% và trở lại giá ban đầu.

- Token tăng 33.3%. Nhưng 33.3% của $70 chỉ là $23.3. Vì vậy token chỉ tăng lên $93.3.

- Cuối cùng, Bitcoin trở lại nơi nó bắt đầu, nhưng token đã mất 6.7%.

Nếu Bitcoin tăng trước rồi mới giảm, hiệu ứng vẫn giống như vậy. Hôm nay BTC tăng 10%, và ngày mai nó giảm 9.09% - vậy là nó trở lại đúng điểm xuất phát. Nhưng BULL tăng từ $100 lên $130 vào ngày đầu, rồi giảm 27.27% vào ngày thứ hai, chỉ còn $94.55 so với $100 ban đầu.

Và điều đó xảy ra với mỗi chu kỳ lên-xuống, mỗi pullback, mỗi giai đoạn đi ngang. Bạn giữ càng lâu, hố càng sâu. Điều này được gọi là volatility drag. Sự thật toán học là "thuế biến động" này tăng theo tỷ lệ bình phương của đòn bẩy. Đòn bẩy càng cao, sự suy giảm càng nhanh ăn mòn vốn. Trên thị trường crypto, nơi giá liên tục nhảy múa, toán học này gặm hết người nắm giữ dài hạn một cách đáng tin cậy.

Đây không phải là một trò lừa đảo. Bất kỳ ai hiểu rằng trung bình nhân luôn thấp hơn trung bình cộng khi có độ lệch - sẽ không mua token đòn bẩy. Ngược lại, họ sẽ phát hành chúng và bán cho người dùng, rồi mua lại sau với giá thấp hơn. Ai có cơ hội đó đều làm đúng vậy: DX Exchange, FTX và Binance. Gate vẫn đang làm điều đó ngay bây giờ, ngoại trừ việc giờ hầu như không ai muốn những token này nữa.

Từ những gì tôi thấy, sự quan tâm đến những token này đã phai mờ từ lâu. Cho đến mùa thu 2025, Rabbit.io hỗ trợ một vài token dạng này: người dùng có thể đổi chúng lấy bất kỳ tiền mã hóa nào, cũng như đổi bất kỳ tiền mã hóa nào lấy chúng. Nhưng mặc dù chúng tôi cung cấp tỷ giá trao đổi tốt nhất có thể cho các tuyến đó - giống như cho tất cả các tuyến khác - không ai quan tâm.

Và đúng vào khoảnh khắc này, khi thị trường crypto đã quên hẳn token đòn bẩy, Hyperzion xuất hiện trên sân khấu với sự tái sinh của ý tưởng đó.

Tôi nhớ rõ rằng loại sản phẩm này có thể có lợi cho chính Hyperzion. Nhưng còn người dùng thì sao? Liệu bullHYPE thực sự có thể sinh lời cho các nhà nắm giữ bình thường không? Chúng ta sẽ bàn kỹ hơn điều đó ở phần hai của bài viết, sẽ được xuất bản trên The Rabbit Hole đúng một tuần nữa. Hãy đăng ký để bạn không bỏ lỡ.