Esta semana, o ecossistema Hyperliquid viu um lançamento de perfil relativamente alto. A Hypezion Finance lançou um par de novas brincadeiras: a stablecoin hzUSD e o token bullHYPE.

bullHYPE é um token alavancado. Os entusiastas do HYPE estão empolgados com isso. E não é à toa: alavancagem grátis e sem chamadas de margem soam como um sonho - compre e enriqueça. Nos chats da comunidade Hyperliquid, a reação dominante soa mais ou menos assim: "Uma boa forma de ficar long em HYPE com alavancagem no fundo sem risco de liquidação."

Estou em cripto há muito tempo, e a palavra "BULL" no nome de um token me faz sorrir quase automaticamente. Seis anos atrás, o mercado enlouqueceu por ativos como esse. Para muitas pessoas, isso terminou em lágrimas. Então o que é isso - esses tokens realmente estão voltando?

Não exatamente. Quando me aprofundei em como o bullHYPE realmente funciona, percebi que isto não é apenas um rebranding de uma ideia antiga. A estrutura aqui é fundamentalmente diferente. Tem vantagens reais próprias, mas também tem armadilhas próprias - armadilhas sobre as quais quase ninguém fala.

No primeiro artigo desta série, quero revisitar o que havia de errado com os antigos tokens alavancados e explicar por que o conceito era injusto para os detentores desde o início. Depois, na segunda parte, explicarei o que o bullHYPE realmente é.

Um cemitério de velhas esperanças

Os turbo tokens da DX Exchange

A ideia de "comprar um token e obter alavancagem sem o incômodo da margem" não é nova. Sua primeira tentativa séria já deu errado em 2019. Em julho daquele ano, a exchange estoniana DX Exchange lançou "turbo tokens" com alavancagem variando de 5x a 15x. A ideia era simples: se o preço de uma criptomoeda escolhida se movesse 1%, o token alavancado se moveria 5%, 10% ou 15%. Tokens long subiam quando a criptomoeda subia, e tokens short subiam quando ela caía. Em 17 de julho de 2019, quando o mercado cripto despencou, a exchange mostrou em sua página do Facebook quanto lucro um investimento em tokens Short poderia ter gerado em 24 horas.

Parecia tentador, mas em 26 de setembro de 2019 ocorreu o desastre. A moeda interna da exchange, DXCASH, colapsou por um fator de 25,5. Pelas regras, os detentores dos tokens alavancados 15x deveriam ter obtido lucros espetaculares: o preço desses tokens deveria ter subido 382 vezes. Mas o formador de mercado, cuja função era sustentar o preço, simplesmente se recusou a honrar suas obrigações e não colocou ordens de compra nesses preços extremos. E se ninguém está disposto a comprar pelo preço "oficial", então esse preço é uma ficção.

A DX Exchange nunca se recuperou do dano reputacional e fechou em 3 de novembro de 2019. Os primeiros compradores de tokens alavancados aprenderam duas lições importantes:

- Ninguém pode garantir o preço de um token. Ele é determinado apenas pela oferta e demanda, não pelo movimento de preço de alguma outra criptomoeda.

- Quando você compra tokens alavancados, você está jogando contra o cassino - o distribuidor autorizado desses tokens - e se você ganha demais, o cassino simplesmente quebra a roleta.

Os tokens BULL e BEAR da FTX

A revolução real veio da FTX, que em agosto de 2019 lançou seus próprios tokens: BULL (3x long Bitcoin), BEAR (3x short Bitcoin), ETHBULL e ETHBEAR (o mesmo para Ether), e dezenas de outros. O mecanismo era mais transparente: a exchange reservava contas dedicadas com posições em futuros perpétuos. Cada token era lastreado por uma posição na conta correspondente. Quando você comprava US$1 em tokens, a exchange usava esse dólar para abrir uma posição de futuros de US$3 com alavancagem 3x.

Se o preço da criptomoeda subjacente se movesse 11,15%, a exchange reequilibrava: fechava a posição antiga de futuros e abria uma nova dimensionada para manter o token seguindo corretamente. Depois que a posição antiga era fechada, o saldo da conta de lastro mudava em 33,45% (11,15% * 3). Por causa disso, o tamanho da nova posição também mudava, enquanto a alavancagem permanecia a mesma: 3x.

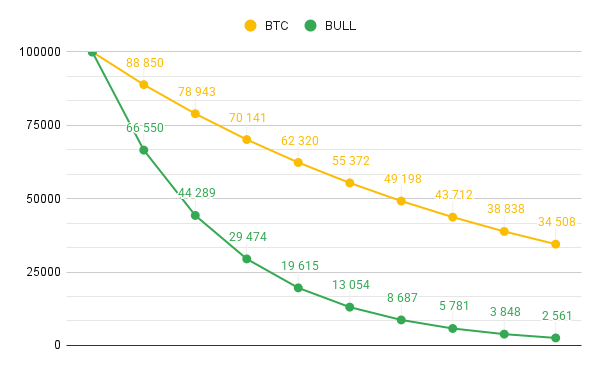

Essa abordagem tornava possível evitar que o preço do token colapsasse até zero. Sem reequilíbrio, uma queda de um terço no BTC teria significado uma queda de 100% no BULL. Com reequilíbrio, o resultado foi muito menos severo. Aqui está um exemplo de como o preço do BULL mudaria se o BTC caísse de US$100.000 para US$35.000, assumindo que o BULL também começou em US$100.000.

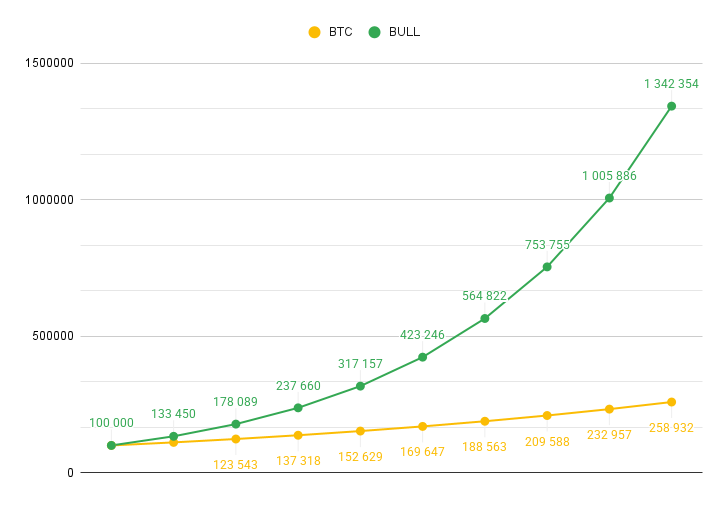

Interessantemente, quando o BTC subia, o reequilíbrio tinha o efeito oposto: em vez de amortecer as mudanças de preço, amplificava-as, tornando o movimento de alta do BULL mais acentuado.

Se o preço não se movesse 11,15% ou mais, o reequilíbrio acontecia uma vez por dia. Todo dia às 02:00 UTC, a FTX fechava as posições antigas de futuros, realizava o lucro ou prejuízo, e usava os saldos atualizados para abrir novas posições.

O reequilíbrio exigia o pagamento de taxas de negociação. Para cobrir esses custos, a FTX cobrava dos detentores de tokens 0,03% por dia. Isso é 11% ao ano além do desempenho do mercado. Então a alavancagem não era nada de graça. Tudo parecia muito mais profissional do que na DX Exchange.

A Binance também entrou no jogo listando os tokens da FTX. Esse foi o auge do hype: você podia comprar uma posição "3x long Bitcoin" em forma de token, retirá-la para sua própria carteira e então vendê-la em outra exchange como qualquer criptomoeda comum.

Mas em 12 de março de 2020, em meio ao pânico do coronavírus, o mercado cripto despencou dezenas de porcento em questão de minutos. O ETHBULL na FTX comportou-se como projetado: perdeu cerca de 75% enquanto o ETH caiu 32%. Mas na Binance, o token caiu apenas 65%. A razão foi que os formadores de mercado não estavam colocando novas ordens de venda nos preços correntes. Não porque não quisessem, como no incidente da DX Exchange, mas porque não podiam. Simplesmente tinham vendido tudo o que tinham.

Novos tokens só podiam ser criados na FTX, e depois tinham que ser transferidos para a Binance pela rede Ethereum, que estava severamente congestionada por causa do pânico. A administração da Binance aprendeu a mesma lição que os traders da DX Exchange haviam aprendido seis meses antes: ninguém pode garantir que os preços dos tokens corresponderão ao que o algoritmo diz que deveriam ser. Duas semanas depois, a Binance removeu todos os tokens alavancados da FTX de sua plataforma.

Onde estão todos esses tokens agora?

A FTX não foi a última exchange a oferecer tokens alavancados. Produtos semelhantes também existiam na KuCoin, Bybit e Gate. Até a Binance tentou mais uma vez - desta vez lançando tais tokens em sua própria plataforma, onde novos tokens podiam ser emitidos rapidamente, se necessário, para que o formador de mercado pudesse continuar fazendo seu trabalho.

Mas em 19 de maio de 2021, a história se repetiu. Naquele dia, o Bitcoin caiu cerca de 30%, e o token baixista BTCDOWN deveria, em teoria, ter explodido para cima. Em vez disso, subiu apenas 10%. Detentores chocados reclamaram sobre o desacoplamento: o instrumento falhou em fazer a única coisa para a qual foi projetado, exatamente quando mais era necessário.

A Binance nunca deu aos traders uma explicação clara. E a ideia dos tokens alavancados pareceu ter sido enterrada. Se você for hoje à categoria Leveraged Token do CoinGecko, o quadro é sombrio. A capitalização de todo o setor é de apenas cerca de US$1,8 milhão.

- Os tokens da FTX desapareceram junto com a exchange colapsada.

- Na primavera de 2024, a Binance delistou todos os seus tokens UP e DOWN sob o pretexto de "proteger os usuários."

- A Bybit encerrou seu produto similar em junho de 2025.

- A KuCoin completou a deslistagem da maioria de seus tokens até o final de 2025.

- Entre os grandes players do mercado centralizado de tokens alavancados, a Gate é efetivamente a única que restou.

Alguns tokens descentralizados sobreviveram - aqueles cuja formação de preço é governada por contratos inteligentes em vez de por um formador de mercado que pode se afastar a qualquer momento.

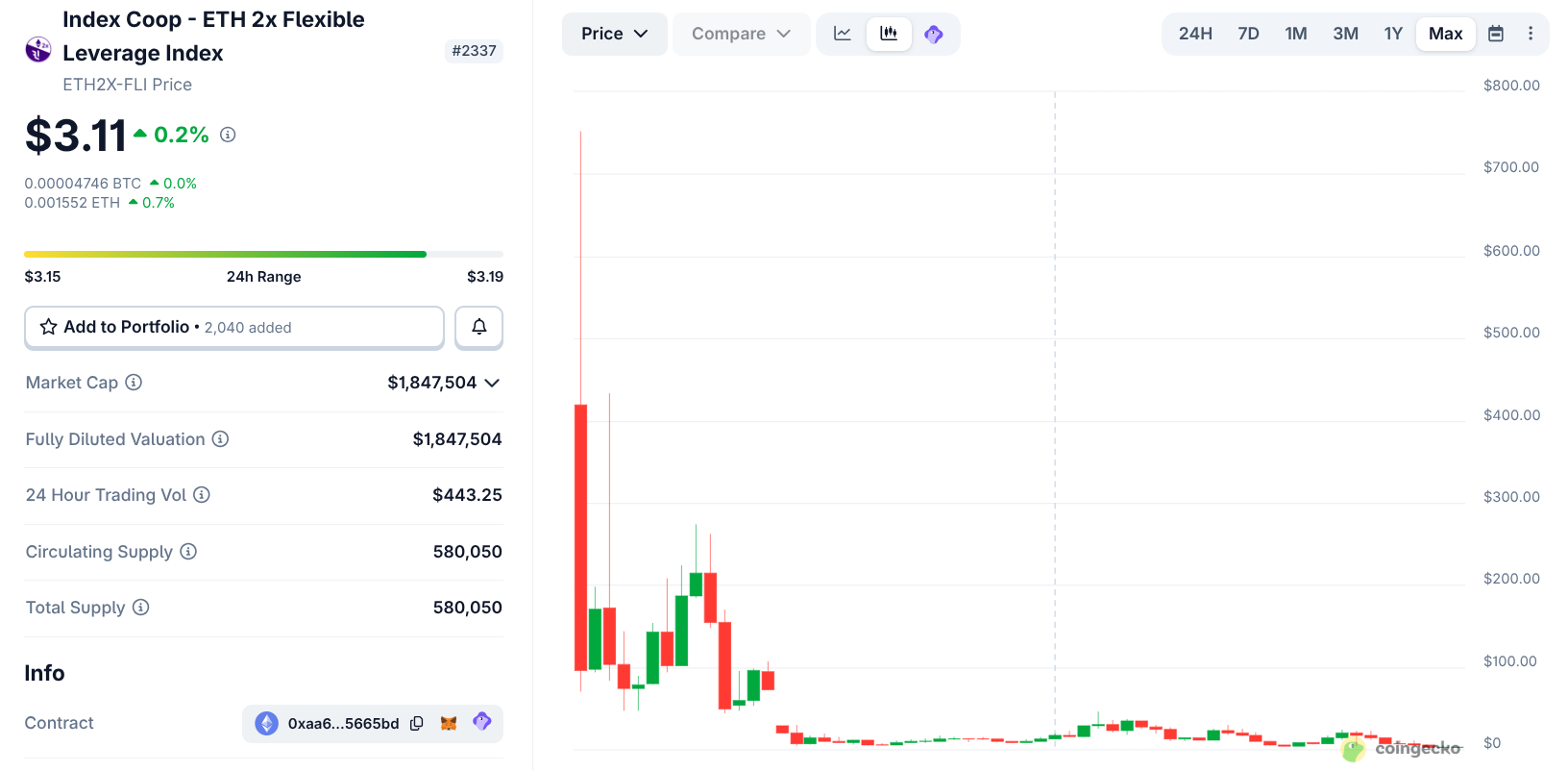

Um token sobrevivente da primeira onda é o ETH2x-FLI, com volume diário de negociação de US$443. No seu pico em 2021, negociava a US$751. Hoje está em torno de US$3. Isso é uma queda de 99,6%, mesmo que o Ether em si tenha subido nesse período.

A matemática de um serial killer

Por que até tokens DeFi honestos como o ETH2x-FLI são triturados até virar pó? A resposta está no mecanismo de reequilíbrio diário.

Para manter o token entregando exatamente exposição 3x ou 2x o tempo todo, o contrato inteligente ou a exchange recalcula a posição diariamente: compra mais após altas e vende após quedas. Isso funciona muito bem para o trader se o mercado se mover continuamente para cima ou para baixo sem repiques ou recuperações. Mas é aqui que ele destrói capital em um mercado lateral:

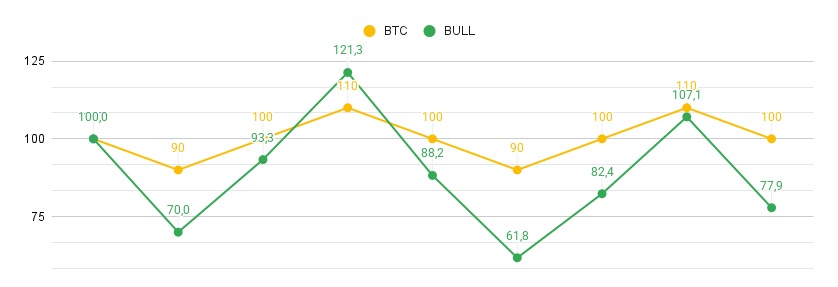

- O trader compra um token 3x por US$100.

- O Bitcoin cai 10% em um dia.

- O token cai 30% e agora vale US$70.

- No dia seguinte, o Bitcoin sobe 11,1% e volta ao preço original.

- O token ganha 33,3%. Mas 33,3% de US$70 é apenas US$23,3. Então o token sobe apenas para US$93,3.

- No fim, o Bitcoin está de volta onde começou, mas o token perdeu 6,7%.

Se o Bitcoin subisse primeiro e depois caísse, o efeito seria o mesmo. Hoje o BTC sobe 10%, e amanhã cai 9,09% - então termina exatamente no ponto de partida. Mas o BULL sobe de US$100 para US$130 no primeiro dia, depois cai 27,27% no segundo, deixando apenas US$94,55 dos US$100 originais.

E isso acontece com todo ciclo de sobe e desce, todo repique, toda fase plana. Quanto mais tempo você segurá-los, mais fundo fica o buraco. Isso se chama arrasto de volatilidade. O fato matemático é que esse "imposto da volatilidade" cresce em proporção ao quadrado da alavancagem. Quanto maior a alavancagem, mais rápido a decadência devora o capital. No mercado cripto, onde os preços estão constantemente saltando, essa matemática varre com segurança os detentores de longo prazo.

Isso não é um golpe. Qualquer um que entenda que a média geométrica é sempre menor que a média aritmética quando há dispersão - não comprará tokens alavancados. Pelo contrário, essa pessoa os emitirá e os venderá aos usuários, e depois os recomprará mais tarde a um preço menor. Todos que tiveram essa oportunidade fizeram exatamente isso: DX Exchange, FTX e Binance. A Gate ainda faz isso agora, exceto que agora quase ninguém quer esses tokens.

Pelo que vi, o interesse nesses tokens desapareceu há muito tempo. Até o outono de 2025, a Rabbit.io suportava vários tokens desse tipo: os usuários podiam trocá-los por qualquer criptomoeda, bem como trocar qualquer criptomoeda por eles. Mas mesmo oferecendo as melhores taxas de câmbio disponíveis para essas rotas - assim como para todas as outras - ninguém se interessava.

E precisamente neste momento, quando o mercado cripto já havia esquecido dos tokens alavancados, a Hyperzion surge na cena com sua própria reencarnação da ideia.

Bem, lembro que esse tipo de produto pode ser lucrativo para a própria Hyperzion. Mas e os usuários? O bullHYPE pode realmente ser lucrativo para detentores comuns também? Falaremos disso com mais detalhes na segunda parte do artigo, que será publicada em The Rabbit Hole exatamente daqui a uma semana. Inscreva-se para não perder.