Bu hafta Hyperliquid ekosistemi, oldukça yüksek profilli bir lansmana tanık oldu. Hypezion Finance, hzUSD stablecoin'i ve bullHYPE token'ı olmak üzere iki yeni oyuncuyu hayata geçirdi.

bullHYPE bir kaldıraçlı token. HYPE tutkunları bundan çok memnun. Haksız değiller: ücretsiz kaldıraç ve margin call (tasfiye) riski olmaması kulağa rüya gibi geliyor — al ve zengin ol. Hyperliquid topluluk sohbetlerinde baskın tepki şöyle özetleniyor: "Dipten tasfiye riski olmadan HYPE'i kaldıraçlı uzun pozisyonla almak için iyi bir yol."

Kriptoda uzun süredir bulunuyorum ve bir token isminde "BULL" kelimesini görmek neredeyse otomatik olarak beni sırıtıyor. Altı yıl önce piyasa bu tür varlıklar için çılgına dönmüştü. Birçok kişi için bu gözyaşıyla bitti. Peki bu ne - bu tokenler gerçekten geri mi geliyor?

Tam olarak değil. bullHYPE'nin gerçekte nasıl çalıştığını inceleyince bunun sadece eski bir fikrin yeniden markalanması olmadığını fark ettim. Buradaki yapı temelde farklı. Kendi başına gerçek avantajları var, ama aynı zamanda pek kimsenin konuşmadığı tuzakları da var.

Bu makalenin ilk bölümünde, eski kaldıraçlı tokenlerde neyin yanlış olduğunu yeniden ele almak ve konseptin en başından itibaren sahipler için neden adaletsiz olduğunu açıklamak istiyorum. İkinci bölümde ise bullHYPE'nin gerçekte ne olduğunu anlatacağım.

Eski umutların mezarlığı

DX Exchange'in turbo tokenleri

"Bir token al ve marj uğraşmadan kaldıraç elde et" fikri yeni değil. Buna ilk ciddi girişim 2019'da kötü sonuçlandı. O yılın Temmuz ayında Estonya borsası DX Exchange, 5x'ten 15x'e kadar kaldıraçlara sahip "turbo tokenler"i piyasaya sürdü. Fikir basitti: seçilen kriptonun fiyatı %1 hareket ederse, kaldıraçlı token %5, %10 veya %15 hareket etsin. Long tokenler kripto yükselince artıyor, Short tokenler düşünce artıyordu. 17 Temmuz 2019'da kripto piyasası sert düşüş yaşadığında, borsa Facebook sayfasında Short tokenlere yapılan bir yatırımın 24 saatte ne kadar kâr yapabileceğini göstermişti.

Cezbedici görünüyordu, ama 26 Eylül 2019'da felaket geldi. Borsanın iç para birimi DXCASH 25.5 kat çöktü. Kurallara göre 15x kaldıraçlı token sahipleri muazzam kazançlar elde etmiş olmalıydı: o tokenlerin fiyatı 382 kat artmış olmalıydı. Ancak fiyatı desteklemekle görevli piyasa yapıcı, yükümlülüklerini yerine getirmeyi reddetti ve bu uç fiyatlarda alış emirleri koymadı. Ve eğer kimse "resmi" fiyatla almaya istekli değilse, o fiyat bir kurgu olur.

DX Exchange itibari hasarından kurtulamadı ve 3 Kasım 2019'da kapandı. Kaldıraçlı tokenlerin ilk alıcıları iki önemli ders aldı:

- Hiç kimse bir tokenin fiyatını garanti edemez. Fiyat, başka bir kriptonun hareketine göre değil, sadece arz ve talep tarafından belirlenir.

- Kaldıraçlı token aldığınızda, casino ile oynuyorsunuz — o tokenlerin yetkili satıcısı — ve eğer çok kazanırsanız, casino rulet masasını kırar.

FTX'in BULL ve BEAR tokenleri

Gerçek devrim FTX'ten geldi; FTX Ağustos 2019'da kendi tokenlerini piyasaya sürdü: BULL (3x uzun Bitcoin), BEAR (3x kısa Bitcoin), ETHBULL ve ETHBEAR (Ether için aynı) ve onlarcası. Mekanizma daha şeffaftı: borsa, perpetual vadeli işlemlerde pozisyon tutan ayrı hesapları ayırdı. Her token ilgili hesaptaki bir pozisyonla destekleniyordu. $1 değerinde token aldığınızda, borsa o doları 3x kaldıraçlı $3'lik bir vadeli pozisyon açmak için kullandı.

Temel kriptonun fiyatı %11.15 hareket ederse, borsa yeniden dengeleme yaptı: eski vadeli pozisyonu kapattı ve tokenin izlemeyi doğru yapması için yeni, uygun boyutta bir pozisyon açtı. Eski pozisyon kapandığında, destekleyici hesabın bakiyesi %33.45 değişiyordu (11.15% * 3). Bu yüzden yeni pozisyonun büyüklüğü de değişiyordu, ama kaldıraç aynı kalıyordu: 3x.

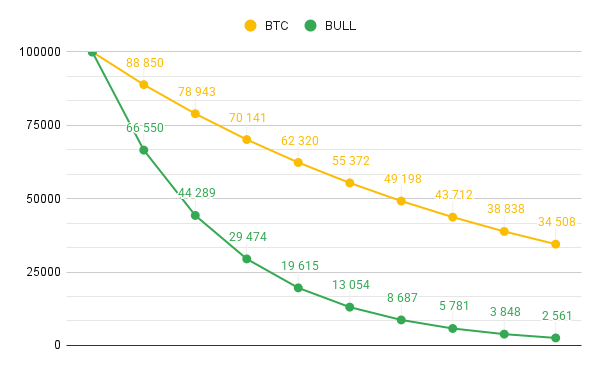

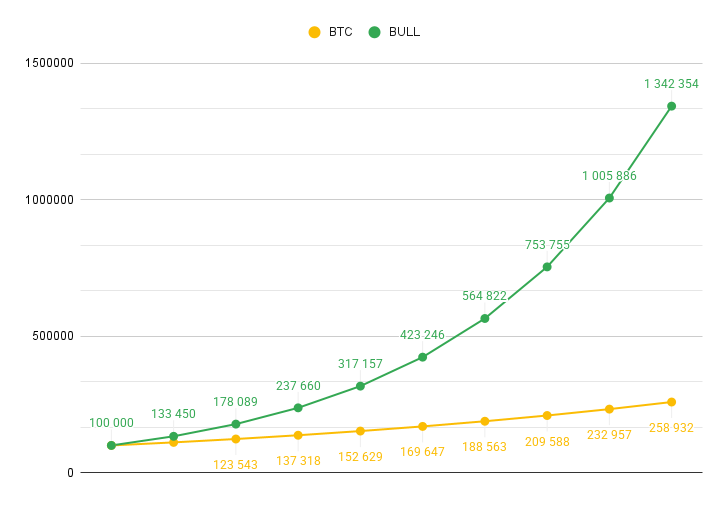

Bu yaklaşım, token fiyatının sıfıra çökmesini engelleme imkanı sundu. Yeniden dengeleme olmasaydı, BTC'de üçte birlik bir düşüş BULL için %100'lük düşüş anlamına gelebilirdi. Yeniden dengeleme ile sonuç çok daha az yıkıcı oldu. İşte BTC 100.000$'dan 35.000$'a düşerse ve BULL da 100.000$'dan başlıyorsa BULL'ün fiyatının nasıl değişeceğine dair bir örnek.

İlginçtir ki, BTC yükseldiğinde yeniden dengeleme ters etki yapıyordu: fiyat hareketlerini yumuşatmak yerine, BULL'ün yukarı hareketini daha da keskinleştiriyordu.

Fiyat %11.15 veya daha fazla hareket etmediyse, yeniden dengeleme günde bir kez yapılıyordu. Her gün 02:00 UTC'de FTX eski vadeli pozisyonları kapatır, kâr veya zararı realize eder ve güncellenmiş bakiyelerle yeni pozisyonlar açardı.

Yeniden dengeleme işlem ücretleri gerektiriyordu. Bu maliyetleri karşılamak için FTX token sahiplerinden günde %0.03 tahsil ediyordu. Bu, piyasanın yaptığı şeyin üzerinde yıllık yaklaşık %11 demekti. Yani kaldıraç hiç de ücretsiz değildi. Her şey DX Exchange'den çok daha profesyonel görünüyordu.

Binance de FTX'in tokenlerini listeleyerek oyuna katıldı. Bu hype'ın zirvesiydi: "3x uzun Bitcoin" pozisyonunu token formunda alabilir, kendi cüzdanınıza çekebilir ve sonra başka bir borsada normal bir kripto paraymış gibi satabilirdiniz.

Ancak 12 Mart 2020'de koronavirüs paniği sırasında kripto piyasası dakikalar içinde onlarca yüzde çöktü. FTX'teki ETHBULL tasarlandığı gibi davrandı: ETH %32 düşerken yaklaşık %75 değer kaybetti. Ama Binance'de token sadece %65 düştü. Sebep, piyasa yapıcıların mevcut fiyatlarda yeni satış emirleri koymamasıydı. DX Exchange vakasındaki gibi isteksizlikten değil, koyamamış olmalarındandı — çünkü sahip oldukları her şeyi çoktan satmışlardı.

Yeni tokenler yalnızca FTX'te yaratılabiliyor ve sonra Ethereum ağında Binance'e transfer ediliyordu; ağ, panik nedeniyle yoğunluktan tıkalıydı. Binance yönetimi, DX Exchange tüccarlarının altı ay önce öğrendiği aynı dersi aldı: hiç kimse token fiyatlarının algoritmanın söylediğiyle kesin olarak eşleşeceğini garanti edemez. İki hafta sonra Binance tüm FTX kaldıraçlı tokenlerini platformundan kaldırdı.

Bütün o tokenler şimdi nerede?

FTX, kaldıraçlı token sunan son borsa değildi. Benzer ürünler KuCoin, Bybit ve Gate'de de vardı. Hatta Binance, yeni tokenlerin gerektiğinde hızlıca çıkarılabildiği kendi platformunda bir deneme daha yaptı, böylece piyasa yapıcı görevini sürdürebiliyordu.

Ancak 19 Mayıs 2021'de tarih tekerrür etti. O gün Bitcoin yaklaşık %30 düştü ve teoride düşüşten kazanç sağlayacak BTCDOWN tokeni patlaması gerekirdi. Bunun yerine sadece %10 yükseldi. Şoktaki sahipler kopukluktan şikâyet etti: araç, tasarlanmış olduğu şeyi en çok ihtiyaç duyulduğu anda yapamadı.

Binance tüccarlara açık bir açıklama yapmadı. Ve kaldıraçlı token fikri gömülmüş gibi görünüyordu. Bugün CoinGecko'nun Leveraged Token kategorisine giderseniz tablo iç karartıcıdır. Sektörün toplam piyasa değeri sadece yaklaşık 1.8 milyon dolar civarında.

- FTX'in tokenleri çöken borsa ile birlikte ortadan kayboldu.

- 2024 baharında Binance, kullanıcıları "koruma" bahanesiyle tüm UP ve DOWN tokenlerini delist etti.

- Bybit Haziran 2025'te benzer ürününü kapattı.

- KuCoin 2025 sonuna kadar tokenlerinin çoğunu delist etmeyi tamamladı.

- Merkezi kaldıraçlı token pazarındaki büyük oyuncular arasında Gate fiilen geriye kalan tek büyük aktör.

Bazı merkeziyetsiz tokenler hayatta kaldı — fiyat oluşumu piyasa yapıcının aniden çekilebileceği bir yapıdan ziyade akıllı kontratlar tarafından yönetilenler.

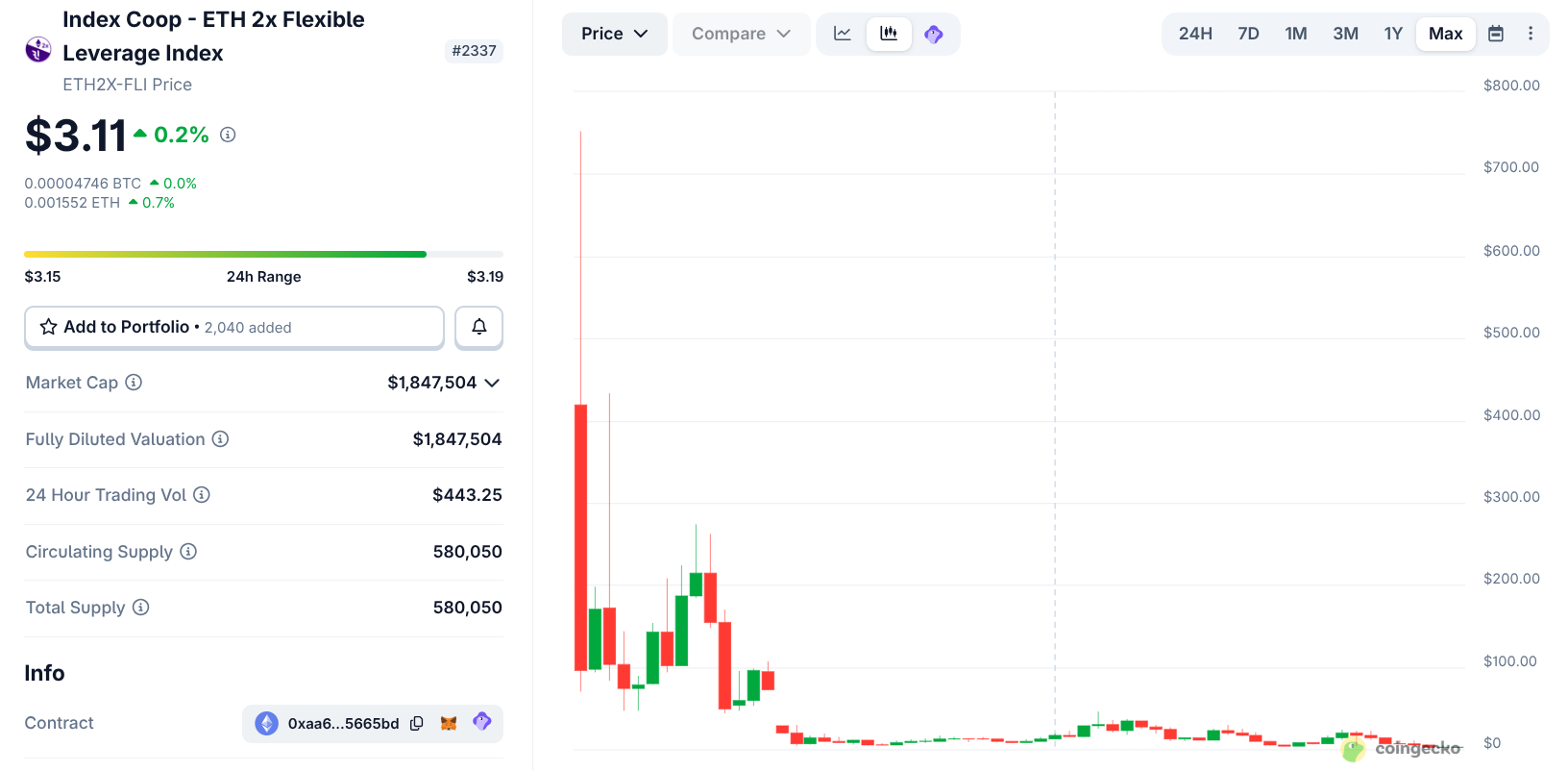

İlk dalgadan ayakta kalan tokenlerden biri ETH2x-FLI; günlük işlem hacmi 443$ civarında. 2021 zirvesinde 751$'dan işlem görüyordu. Bugün yaklaşık 3$ seviyesinde. Bu, Ether kendisi bu dönemde yükselmiş olsa bile %99.6'lık bir düşüş demek.

Bir seri katilin matematiği

Neden ETH2x-FLI gibi dürüst DeFi tokenleri bile toza dönüyor? Cevap günlük yeniden dengeleme mekanizmasında yatıyor.

Tokenin her zaman tam olarak 3x veya 2x maruziyeti sağlamasını korumak için, akıllı kontrat ya da borsa pozisyonu her gün yeniden hesaplar: fiyat yükseldikten sonra daha fazla almak ve fiyat düştükten sonra satmak. Bu, piyasa sürekli yukarı veya aşağı hareket ediyorsa ve geri çekilmeler ya da sıçramalar yoksa trader için çok iyi çalışır. Ama yatay bir piyasada sermayeyi nasıl yok ettiği şöyle olur:

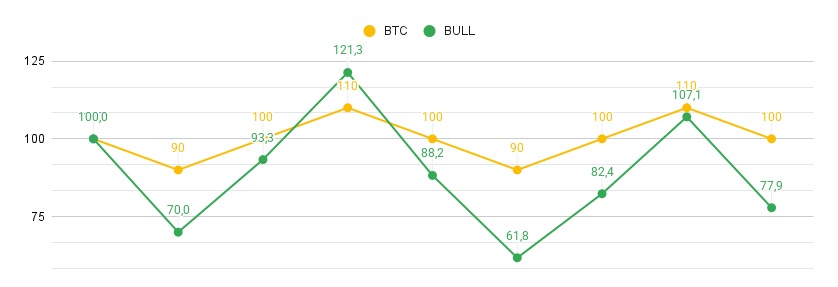

- Trader 3x tokeni 100$'a alır.

- Bitcoin bir günde %10 düşer.

- Token %30 düşer ve şimdi 70$ eder.

- Ertesi gün Bitcoin %11.1 yükselir ve orijinal fiyatına geri döner.

- Token %33.3 kazanır. Ama 70$'ın %33.3'ü sadece 23.3$ eder. Yani token sadece 93.3$ olur.

- Sonuçta Bitcoin başladığı yerdeyken, token %6.7 kaybetmiştir.

Bitcoin önce yükselip sonra düşse de etki aynı olur. Bugün BTC %10 yükselir, yarın %9.09 düşerse — başlangıç noktasına tam olarak geri döner. Ama BULL ilk gün 100$'tan 130$'a çıkar, sonra ikinci günde %27.27 düşer ve orijinal 100$'ın sadece 94.55$'ı kalır.

Ve bu her yukarı-aşağı döngüsünde, her geri çekilmede, her yatay dönemde olur. Ne kadar uzun tutarsanız, çukur o kadar derinleşir. Buna volatilite sürüklenmesi (volatility drag) denir. Matematiksel gerçek, bu "volatilite vergisi"nin kaldıraç karesine orantılı olarak büyüdüğüdür. Kaldıraç ne kadar yüksekse, çürüme sermayeyi o kadar hızlı yer. Fiyatların sürekli zıpladığı kripto pazarında bu matematik uzun vadeli sahipleri güvenilir şekilde siler.

Bu bir dolandırıcılık değil. Geometrik ortalamanın, dağılım olduğunda her zaman aritmetik ortalamadan düşük olduğunu anlayan kimse kaldıraçlı token almaz. Aksine, bunları ihraç eder ve kullanıcılara satar, sonra daha düşük fiyattan geri alır. Bu fırsatı yakalayan herkes bunu yaptı: DX Exchange, FTX ve Binance. Gate şimdi hâlâ bunu yapıyor, ama artık neredeyse kimse bu tokenleri istemiyor.

Gördüğüm kadarıyla, bu tokenlere ilgi çoktan soldu. 2025 sonbaharına kadar Rabbit.io bu tür birkaç tokeni destekliyordu: kullanıcılar bunları herhangi bir kripto parayla takas edebiliyor ya da herhangi bir kripto parayı onlarla değiştirebiliyordu. Ama en iyi mevcut dönüşümleri sunsak bile — diğer tüm rotalar gibi — kimsenin ilgisini çekmedi.

Ve tam bu anda, kripto piyasası kaldıraçlı tokenleri unutmuşken, Hyperzion sahneye kendi fikir yeniden doğuşuyla çıkıyor.

Eh, böyle bir ürünün Hyperzion için kârlı olabileceğini hatırlıyorum. Peki kullanıcılar için durum ne? bullHYPE sıradan sahipler için gerçekten kârlı olabilir mi? Bunu makalenin ikinci bölümünde daha ayrıntılı konuşacağız; ikinci bölüm tam bir hafta sonra The Rabbit Hole'da yayınlanacak. Kaçırmamak için abone olun.