На этой неделе в экосистеме Hyperliquid произошло довольно громкое событие. Запустился протокол Hypezion Finance с новыми игрушками: стейблкоином hzUSD и токеном bullHYPE.

bullHYPE - это токен с кредитным плечом. Поклонники монеты HYPE в восторге от него. Ещё бы: бесплатное плечо и отсутствие маржин-коллов звучат как сказка. Купи и богатей! В чатах сообщества Hyperliquid господствуют оценки наподобие этой: "Хороший способ лонгануть HYPE с плечом на дне без риска ликвидации".

Я давно в крипте, и слово "BULL" в названии токена вызывает у меня рефлекторную усмешку. Шесть лет назад рынок сходил с ума по подобным активам. Но закончилось это для многих слезами. И что же, эти токены снова возвращаются?

Но нет. Разобравшись в том, как устроен bullHYPE, я понял, что это не просто ребрендинг старой идеи. Здесь принципиально другая конструкция: со своими реальными преимуществами, но и со своими ловушками, о которых мало кто говорит.

В первой части этой статьи я хочу вспомнить, что было не так со старыми токенами с кредитным плечом, и рассказать, почему эта концепция изначально была нечестной по отношению к держателям. А во второй части - объяснить, чем на самом деле является bullHYPE.

Кладбище старых надежд

Турбо-токены биржи DX Exchange

Идея "купи токен и получи плечо без возни с маржой" не нова. Её первый блин вышел комом ещё в 2019 году. Эстонская биржа DX Exchange в июле того года запустила "турбо-токены" с плечом от 5x до 15x. Идея была такой: при движении курса выбранной криптовалюты на 1% курс токена с плечом меняется на 5, 10 или 15%. Токены "лонг" растут при росте криптовалюты, а токены "шорт" - при её снижении. 17 июля 2019 года, когда крипторынок сильно просел, биржа демонстрировала у себя в Facebook, какую прибыль могло бы принести вложение в токены "шорт" за 24 часа.

Это выглядело соблазнительно, но уже 26 сентября 2019 года грянул гром: внутренняя валюта биржи DXCASH рухнула в 25,5 раза. По правилам, держатели токенов с плечом 15x должны были получить сверхприбыль: цена этих токенов должна была вырасти в 382 раза. Но маркетмейкер, который был обязан поддерживать цену, просто отказался выполнять свои обязательства и не выставил ордера на покупку по таким высоким ценам. А если никто не готов покупать по "официальной" цене, то эта цена - фальшивка.

Биржа DX Exchange не оправилась от репутационных потерь и 3 ноября 2019 года прекратила работу. А первые покупатели токенов с плечом усвоили два важных урока:

- Никто не может гарантировать цену токена. Она определяется только балансом спроса и предложения, а вовсе не движениями цены другой криптовалюты.

- Покупая токены с кредитным плечом, ты играешь против казино (уполномоченного дилера этих токенов), и если ты выигрываешь слишком много, то казино просто ломает рулетку.

Токены BULL и BEAR биржи FTX

Настоящую революцию устроила биржа FTX, выпустившая в августе 2019 года собственные токены: BULL (3x лонг по биткоину), BEAR (3x шорт по биткоину), ETHBULL и ETHBEAR (то же самое по эфиру), и десятки других. Механизм был прозрачнее: биржа специально выделила для этих токенов аккаунты с позициями в бессрочных фьючерсах. Каждый токен был обеспечен позицией на соответствующем аккаунте. Когда вы покупали токены на $1, биржа использовала этот доллар, чтобы открыть позицию на фьючерсах объёмом $3 с плечом 3x.

Если курс базовой криптовалюты изменялся на 11,15%, биржа проводила ребалансировку: закрывала старую позицию на фьючерсах, а для обеспечения дальнейшего изменения цены токенов открывала новую. После закрытия старой позиции баланс обеспечивающего аккаунта изменялся на 33,45% (11,15% * 3). Из-за этого и объём новой позиции изменялся, а плечо оставалось прежним: 3x.

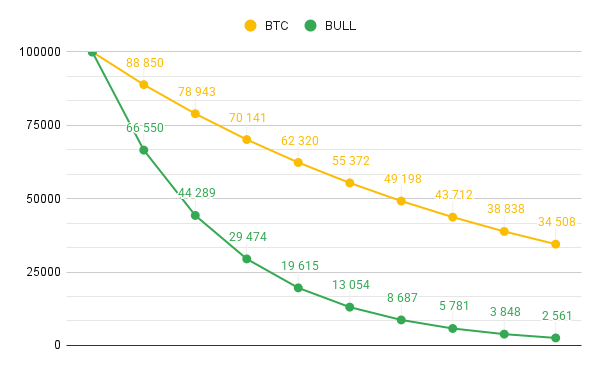

Такой подход позволял избежать снижения курса токена с кредитным плечом до нуля. Без ребалансировки снижение курса BTC на треть привело бы к снижению курса BULL на 100%. А с ребалансировкой всё было гораздо мягче. Вот пример того, как изменялась бы цена BULL при снижении курса BTC от $100000 до $35000, если бы на момент начала отсчёта BULL тоже торговался бы по $100000.

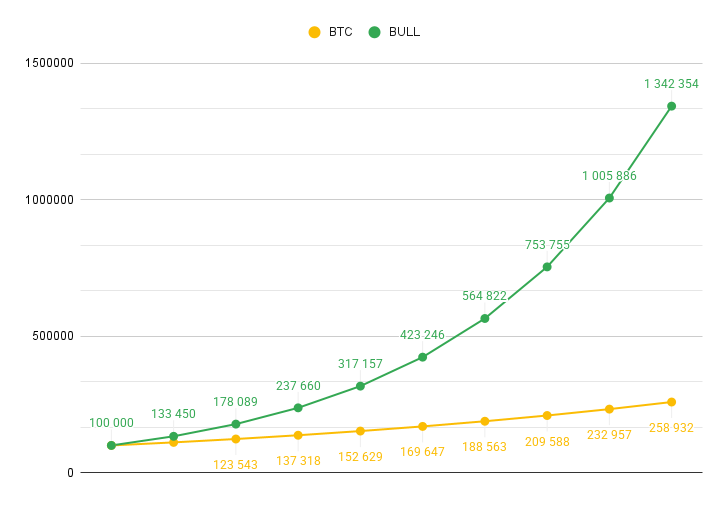

Интересно, что при росте курса BTC ребалансировка оказывала противоположный эффект на изменение курса BULL.

Если курс не изменялся на 11,15% или более, то ребалансировка проводилась раз в сутки. Ежедневно в 2:00 UTC биржа FTX закрывала старые позиции по фьючерсам, фиксировала прибыль или убыток, и использовала новые балансы для открытия новых позиций.

Ребалансировка требовала уплаты торговых комиссий. Для покрытия этой комиссии FTX брала комиссию с держателей токенов в размере 0,03% в день. Это 11% годовых сверх любого рыночного движения. То есть плечо совсем не было бесплатным. Всё выглядело гораздо более профессионально, чем на DX Exchange.

В эту игру включилась и биржа Binance, которая добавила токены FTX в свой листинг. Это был пик хайпа: можно было купить "3x лонг биткоина" в виде токена, вывести его в собственный кошелёк, а потом продать на другой бирже, как обычную криптовалюту.

Но 12 марта 2020 года на фоне коронавирусной паники криптовалютный рынок рухнул на десятки процентов за несколько минут. ETHBULL на FTX отработал как задумано: потерял около 75% при падении ETH на 32%. Но на Binance токен упал лишь на 65%. Дело было в том, что маркетмейкеры не выставляли новые токены на продажу по текущем ценам. Но не потому что не хотели (как это было при инциденте на DX Exchange), а потому что не могли. Они просто продали всё, что у них было.

Новые токены можно было сгенерировать только на бирже FTX, а затем их нужно было перевести на биржу Binance через сеть Ethereum, которая из-за всеобщей паники была сильно перегружена. Руководство Binance усвоило тот же самый урок, что и трейдеры с биржи DX Exchange полугодом ранее: никто не может гарантировать, что цена токенов будет соответствовать тому, что записано в алгоритме. Через две недели Binance убрала все токены FTX со своей площадки.

Где все эти токены сейчас?

FTX была не последней биржей, которая предлагала своим клиентам токены с кредитным плечом. Аналогичные продукты были и у KuCoin, и у Bybit, и у Gate. Даже Binance предприняла ещё одну попытку запуска подобных токенов - теперь уже на собственной платформе, где в случае необходимости можно было бы оперативно выпустить новые токены, чтобы маркетмейкер продолжал выполнять свои обязанности.

Но 19 мая 2021 года история повторилась. В тот день биткоин рухнул примерно на 30%, и «медвежий» BTCDOWN, по идее, должен был взлететь. Однако вместо этого он вырос всего на 10%. Держатели в шоке жаловались на раскорреляцию: инструмент не сделал того, для чего был создан, именно тогда, когда это было нужно.

Внятных объяснений от Binance трейдеры так и не дождались. И сама идея токенов с кредитным плечом, казалось, была похоронена. Если сегодня зайти в категорию Leveraged Token на CoinGecko, мы увидим удручающую картину. Капитализация всего сектора - около 1,8 миллиона долларов.

- Токены FTX сгинули вместе с рухнувшей биржей.

- Binance весной 2024 года провела делистинг всех своих токенов UP и DOWN под предлогом "защиты пользователей".

- Bybit закрыла аналогичный продукт в июне 2025.

- KuCoin завершила делистинг большинства своих токенов к концу 2025 года.

- Из крупных игроков на рынке централизованных leveraged tokens фактически остался только Gate.

Выжили некоторые децентрализованные токены, механика ценообразования которых основана на смарт-контрактах, а не на действиях маркетмейкера, имеющего возможность выйти в любой момент.

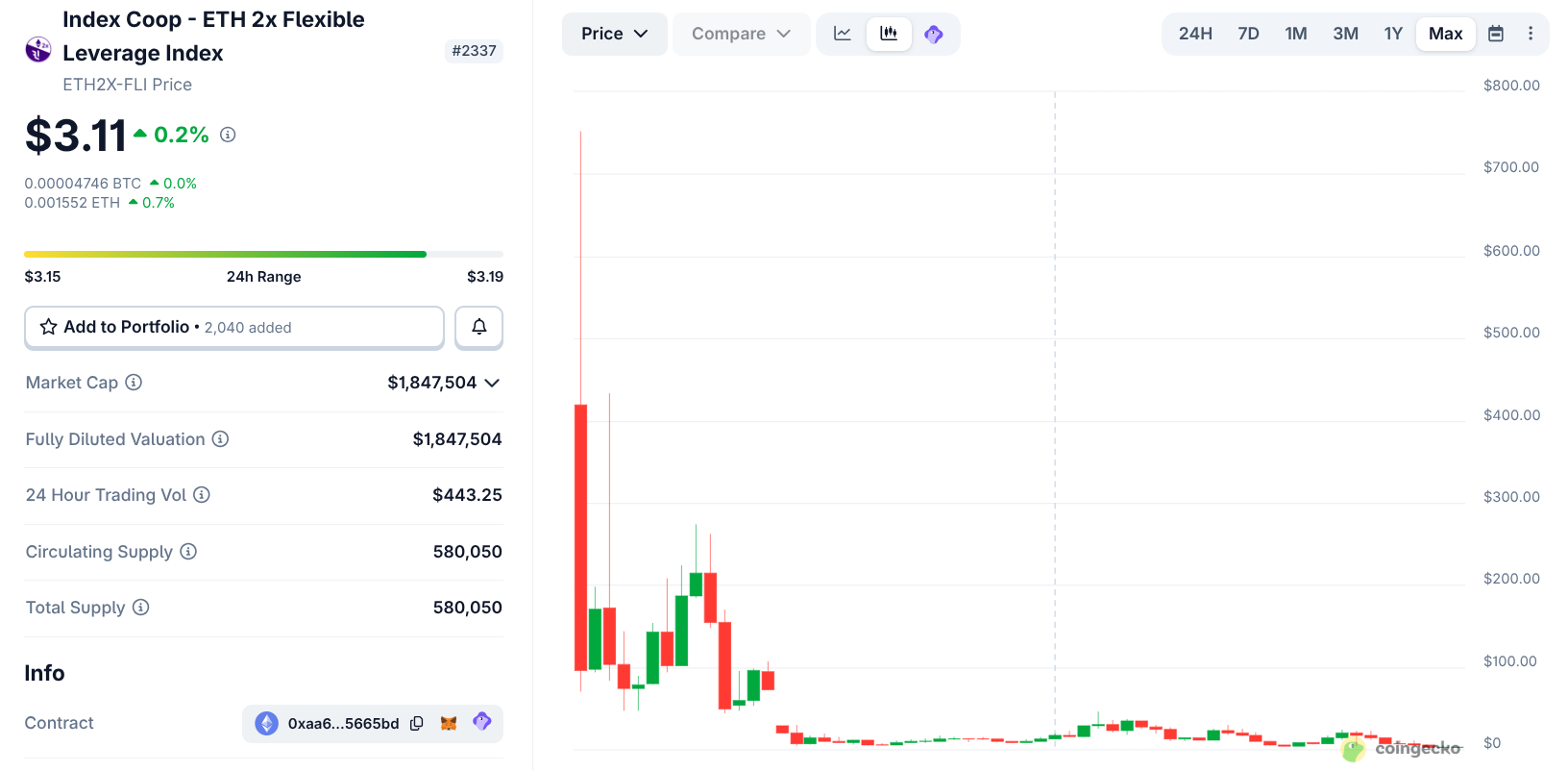

Пример выжившего токена первой волны - ETH2x-FLI с объёмом торгов $443 в сутки. На пике в 2021 году за него давали $751. Сегодня - около $3. Падение на 99,6%, при том, что сам эфир за это время вырос.

Математика серийного убийцы

Почему даже честные DeFi-токены вроде ETH2x-FLI стираются в пыль? Все дело в механизме ежедневной ребалансировки.

Чтобы токен всегда давал ровно 3х или 2х, смарт-контракт или биржа каждый день пересчитывает позицию: докупает на росте, продаёт на падении. Это отлично работает в пользу трейдера, если идёт рост или снижение курса без откатов и отскоков. Но вот как это убивает депозит в боковике:

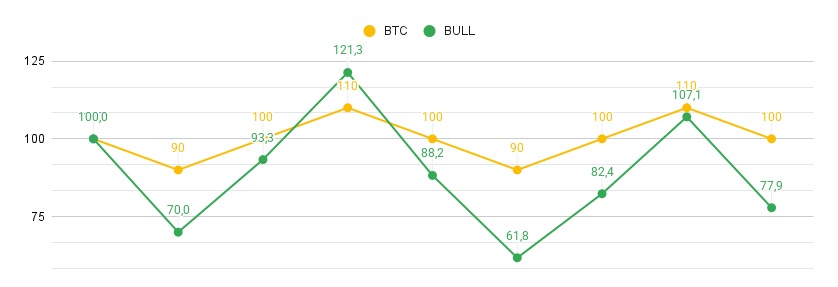

- Трейдер купил токен 3x за $100.

- Биткоин просел за день на 10%.

- Токен упал на 30% и теперь стоит $70.

- На следующий день биткоин отрастает на 11,1% и возвращается к изначальной цене.

- Токен прирастает на 33,3%. Но 33,3% от $70 - это всего $23,3. И курс токена вырастает лишь до $93,3.

- В итоге биткоин остался там же, где был, а токен потерял 6,7%.

Если бы биткоин сначала вырос, а потом упал, эффект всё равно был бы тем же. BTC сегодня вырастает на 10%, а завтра падает на 9,09% - в итоге он вернулся ровно к старту, а BULL в первый день вырос с $100 до $130, а во второй - снизился на 27,27%, в результате чего от $130 осталось $94,55.

И так каждый цикл «вверх-вниз», каждый откат, каждый флет. Чем дольше держишь, тем глубже яма. Это называется волатильным дрейфом. Математический факт состоит в том, что этот "налог на волатильность" растёт пропорционально квадрату плеча. Чем больше плечо, тем быстрее дрейф сжирает капитал. На криптовалютном рынке, где цена постоянно прыгает туда-сюда, эта математика гарантированно обнуляет долгосрочных холдеров.

Это не обман и не мошенничество. Кто знает математику и понимает, что среднее геометрическое всегда меньше арифметического при наличии разброса, тот не будет покупать токены с плечом, а, наоборот, будет выпускать и продавать их пользователям, чтобы потом выкупить дешевле. Так поступали все, у кого была эта возможность: и DX Exchange, и FTX, и Binance. Gate делает это и сейчас, вот только сейчас такие токены уже никому не нужны.

По мои наблюдениям, интерес к подобным токенам угас довольно давно. Rabbit.io до осени 2025 года поддерживал несколько токенов такого типа: у нас можно было обменять их на любую криптовалюту, а также любую криптовалюту на них. Но, несмотря на то, что для этих направлений, как и для всех остальных, мы предлагали самые лучшие курсы обмена, никому они не были интересны.

И вот в такой момент, когда криптовалютный рынок уже забыл о токенах с кредитным плечом, на сцену выходит Hyperzion со своей реинкарнацией этой идеи.

Что ж, я помню, что для самого Hyperzion это может быть выгодно. Но для пользователей-то - нет! Или всё-таки bullHYPE может быть выгоден и простым держателям? Поговорим об этом подробнее во второй части статьи, которая выйдет в The Rabbit Hole ровно через неделю. Подписывайтесь, чтобы не пропустить!