Esta semana, el ecosistema Hyperliquid vio un lanzamiento bastante mediático. Hypezion Finance salió en vivo con un par de juguetes nuevos: la stablecoin hzUSD y el token bullHYPE.

bullHYPE es un token apalancado. Los entusiastas de HYPE están encantados. Y no es para menos: apalancamiento gratis y sin llamadas de margen suena como un sueño: cómpralo y hazte rico. En los chats de la comunidad Hyperliquid, la reacción dominante suena algo así: "Una buena forma de ponerse largo en HYPE con apalancamiento desde el fondo sin riesgo de liquidación."

Llevo mucho tiempo en cripto, y la palabra "BULL" en el nombre de un token me hace sonreír casi automáticamente. Hace seis años, el mercado se volvió loco por activos como este. Para mucha gente, terminó en lágrimas. Entonces, ¿qué es esto: realmente están regresando esos tokens?

No del todo. Una vez que indagué en cómo funciona realmente bullHYPE, me di cuenta de que no es solo un rebranding de una idea antigua. La estructura aquí es fundamentalmente diferente. Tiene ventajas reales por sí misma, pero también trampas propias: trampas de las que casi nadie habla.

En la primera parte de este artículo, quiero revisitar qué estaba mal con los viejos tokens apalancados y explicar por qué el concepto fue injusto para los tenedores desde el principio. Luego, en la segunda parte, explicaré qué es realmente bullHYPE.

Un cementerio de viejas esperanzas

Los tokens turbo de DX Exchange

La idea de "comprar un token y obtener apalancamiento sin las molestias del margen" no es nueva. Su primer intento serio ya salió mal en 2019. En julio de ese año, el exchange estonio DX Exchange lanzó "tokens turbo" con apalancamientos que iban de 5x a 15x. La idea era simple: si el precio de una criptomoneda elegida se movía un 1%, el token con apalancamiento se movería un 5%, 10% o 15%. Los tokens Long subían cuando la criptomoneda subía, y los Short subían cuando bajaba. El 17 de julio de 2019, cuando el mercado cripto cayó bruscamente, el exchange mostró en su página de Facebook cuánto beneficio podría haber generado una inversión en tokens Short en 24 horas.

Parecía tentador, pero el 26 de septiembre de 2019 ocurrió el desastre. La moneda interna del exchange, DXCASH, se desplomó por un factor de 25.5. Según las reglas, los tenedores de los tokens apalancados 15x deberían haber obtenido ganancias espectaculares: el precio de esos tokens debería haber subido 382 veces. Pero el creador de mercado, cuya tarea era soportar el precio, simplemente se negó a honrar sus obligaciones y no colocó órdenes de compra a esos precios extremos. Y si nadie está dispuesto a comprar al precio "oficial", entonces ese precio es una ficción.

DX Exchange nunca se recuperó del daño reputacional y cerró el 3 de noviembre de 2019. Los primeros compradores de tokens apalancados aprendieron dos lecciones importantes:

- Nadie puede garantizar el precio de un token. Este se determina únicamente por la oferta y la demanda, no por el movimiento de precio de otra criptomoneda.

- Cuando compras tokens apalancados, estás jugando contra el casino: el distribuidor autorizado de esos tokens; y si ganas demasiado, el casino simplemente rompe la rueda de la ruleta.

Los tokens BULL y BEAR de FTX

La verdadera revolución vino de FTX, que en agosto de 2019 lanzó sus propios tokens: BULL (3x long Bitcoin), BEAR (3x short Bitcoin), ETHBULL y ETHBEAR (lo mismo para Ether), y docenas de otros. El mecanismo era más transparente: el exchange apartaba cuentas dedicadas con posiciones en futuros perpetuos. Cada token estaba respaldado por una posición en la cuenta correspondiente. Cuando comprabas $1 en tokens, el exchange usaba ese dólar para abrir una posición de futuros de $3 con apalancamiento 3x.

Si el precio de la criptomoneda subyacente se movía un 11.15%, el exchange reequilibraba: cerraba la antigua posición de futuros y abría una nueva ajustada para mantener el seguimiento correcto del token. Una vez cerrada la posición antigua, el saldo de la cuenta que respaldaba cambiaba en un 33.45% (11.15% * 3). Debido a eso, el tamaño de la nueva posición también cambiaba, mientras que el apalancamiento permanecía igual: 3x.

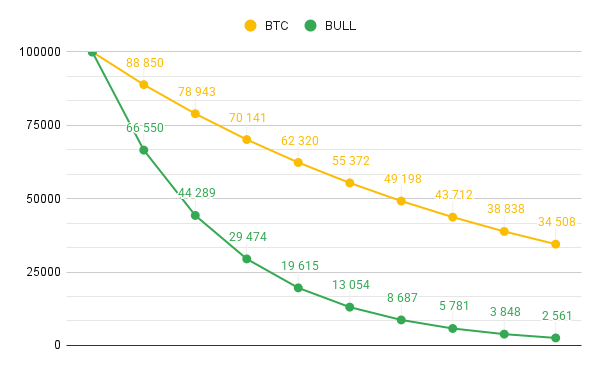

Este enfoque permitía evitar que el precio del token cayera hasta cero. Sin reequilibrio, una caída de un tercio en BTC habría significado una caída del 100% en BULL. Con el reequilibrio, el resultado fue mucho menos severo. Aquí hay un ejemplo de cómo cambiaría el precio de BULL si BTC pasara de $100,000 a $35,000, asumiendo que BULL también empezara en $100,000.

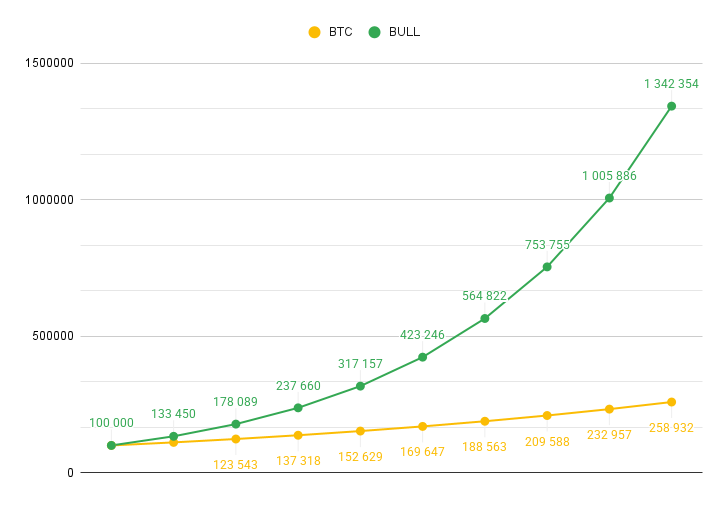

Curiosamente, cuando BTC subía, el reequilibrio tenía el efecto opuesto: en lugar de amortiguar los cambios de precio, los amplificaba, haciendo el movimiento alcista de BULL más pronunciado.

Si el precio no se movía un 11.15% o más, el reequilibrio ocurría una vez al día. Cada día a las 02:00 UTC, FTX cerraba las antiguas posiciones de futuros, realizaba la ganancia o pérdida, y usaba los saldos actualizados para abrir nuevas posiciones.

El reequilibrio requería pagar comisiones de trading. Para cubrir esos costes, FTX cobraba a los tenedores de tokens 0.03% por día. Eso es 11% anual además de lo que haga el mercado. Así que el apalancamiento no era gratis en absoluto. Todo parecía mucho más profesional que DX Exchange.

Binance también se sumó al juego listando los tokens de FTX. Ese fue el pico del bombo: podías comprar una posición "3x long Bitcoin" en forma de token, retirarla a tu propia wallet y luego venderla en otro exchange como cualquier criptomoneda ordinaria.

Pero el 12 de marzo de 2020, en medio del pánico por el coronavirus, el mercado cripto se desplomó por decenas de porcentajes en cuestión de minutos. ETHBULL en FTX se comportó según lo diseñado: perdió alrededor del 75% mientras ETH caía 32%. Pero en Binance, el token cayó solo un 65%. La razón fue que los creadores de mercado no estaban colocando nuevas órdenes de venta a los precios actuales. No porque no quisieran, como en el incidente de DX Exchange, sino porque no pudieron. Simplemente lo habían vendido todo.

Los nuevos tokens solo podían crearse en FTX, y luego debían transferirse a Binance a través de la red Ethereum, que estaba severamente congestionada por el pánico. La dirección de Binance aprendió la misma lección que los traders de DX Exchange habían aprendido seis meses antes: nadie puede garantizar que los precios de los tokens coincidan con lo que el algoritmo dice que deberían ser. Dos semanas después, Binance eliminó todos los tokens apalancados de FTX de su plataforma.

¿Dónde están ahora todos esos tokens?

FTX no fue el último exchange en ofrecer tokens apalancados. Productos similares también existieron en KuCoin, Bybit y Gate. Incluso Binance hizo un intento más: esta vez lanzando tales tokens en su propia plataforma, donde se podían emitir nuevos tokens rápidamente si era necesario para que el creador de mercado pudiera seguir cumpliendo su función.

Pero el 19 de mayo de 2021, la historia se repitió. Ese día, Bitcoin cayó alrededor de un 30%, y el token bajista BTCDOWN debería, en teoría, haber explotado al alza. En cambio, subió solo un 10%. Los tenedores, atónitos, se quejaron del desacoplamiento: el instrumento no hizo lo único para lo que había sido diseñado, justo cuando más se necesitaba.

Binance nunca dio a los traders una explicación clara. Y la idea completa de los tokens apalancados pareció quedar enterrada. Si vas hoy a la categoría Leveraged Token de CoinGecko, la imagen es desoladora. La capitalización de todo el sector es solo de unos $1.8 millones.

- Los tokens de FTX desaparecieron junto con el exchange colapsado.

- En la primavera de 2024, Binance retiró de listado todos sus tokens UP y DOWN bajo el pretexto de "proteger a los usuarios."

- Bybit cerró su producto similar en junio de 2025.

- KuCoin completó la retirada de la mayoría de sus tokens a finales de 2025.

- Entre los grandes jugadores en el mercado centralizado de tokens apalancados, Gate es efectivamente el único que queda.

Algunos tokens descentralizados sobrevivieron: aquellos cuya formación de precio está gobernada por contratos inteligentes en lugar de por un creador de mercado que puede irse en cualquier momento.

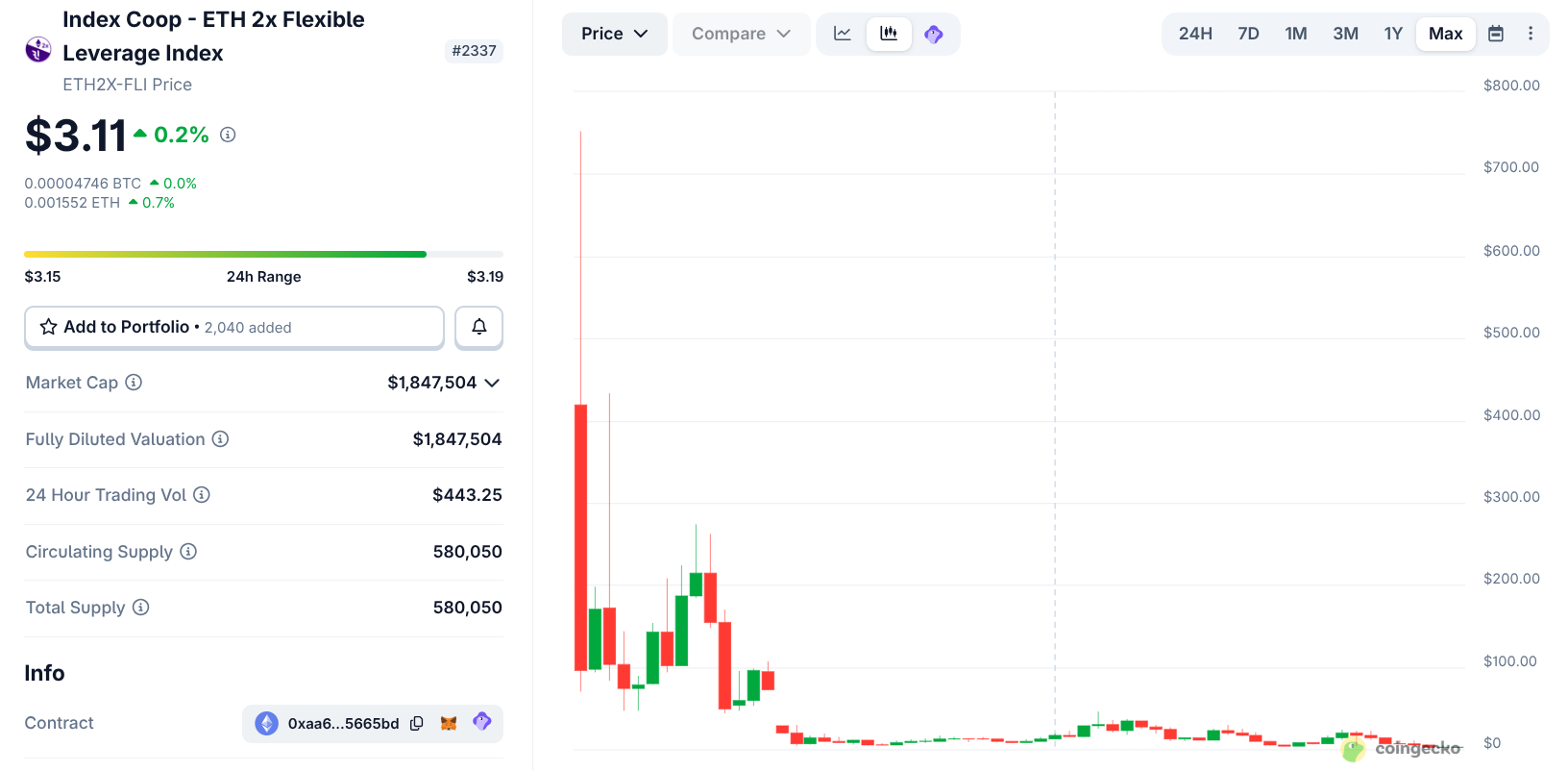

Un token superviviente de la primera oleada es ETH2x-FLI, con un volumen de negociación diario de $443. En su pico de 2021 cotizaba a $751. Hoy está alrededor de $3. Eso es una caída del 99.6%, aunque Ether en sí ha subido en ese periodo.

Las matemáticas de un asesino en serie

¿Por qué incluso tokens DeFi honestos como ETH2x-FLI acaban siendo triturados hasta polvo? La respuesta está en el mecanismo del reequilibrio diario.

Para mantener que el token entregue exactamente exposición 3x o 2x en todo momento, el contrato inteligente o el exchange recalcula la posición cada día: compra más tras subidas de precio y vende tras caídas. Esto funciona muy bien para el trader si el mercado se mueve de forma sostenida al alza o a la baja sin retrocesos ni rebotes. Pero así es como destruye capital en un mercado lateral:

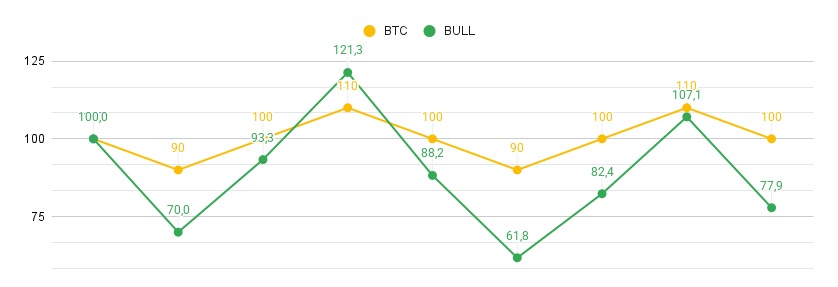

- El trader compra un token 3x por $100.

- Bitcoin cae 10% en un día.

- El token cae 30% y ahora vale $70.

- Al día siguiente, Bitcoin sube 11.1% y vuelve a su precio original.

- El token gana 33.3%. Pero el 33.3% de $70 son solo $23.3. Así que el token sube solo hasta $93.3.

- Al final, Bitcoin vuelve a donde empezó, pero el token ha perdido 6.7%.

Si Bitcoin subiera primero y luego cayera, el efecto sería igual. Hoy BTC sube 10%, y mañana cae 9.09% — así que termina exactamente de nuevo en el punto de partida. Pero BULL pasa de $100 a $130 el primer día, luego cae 27.27% el segundo, quedando solo $94.55 de los $100 originales.

Y eso ocurre con cada ciclo sube-baja, cada retroceso, cada tramo plano. Cuanto más tiempo mantienes, más profundo es el agujero. Esto se llama arrastre por volatilidad (volatility drag). El hecho matemático es que este "impuesto por volatilidad" crece en proporción al cuadrado del apalancamiento. Cuanto mayor el apalancamiento, más rápido la decadencia devora el capital. En el mercado cripto, donde los precios están constantemente saltando, esta matemática borra de manera fiable a los tenedores a largo plazo.

Esto no es una estafa. Cualquiera que entienda que la media geométrica siempre es menor que la media aritmética cuando hay dispersión —no comprará tokens apalancados. Al contrario, la emitirá y la venderá a los usuarios, para luego recomprarla más tarde a un precio más bajo. Todos los que tuvieron esa oportunidad hicieron exactamente eso: DX Exchange, FTX y Binance. Gate aún lo está haciendo ahora, salvo que ahora casi nadie quiere estos tokens.

Por lo que he visto, el interés en estos tokens se desvaneció hace mucho tiempo. Hasta el otoño de 2025, Rabbit.io soportaba varios tokens de este tipo: los usuarios podían intercambiarlos por cualquier criptomoneda, así como intercambiar cualquier criptomoneda por ellos. Pero aunque ofrecíamos las mejores tasas de intercambio disponibles para esas rutas —igual que para todas las demás— nadie estaba interesado.

Y precisamente en este momento, cuando el mercado cripto ya se había olvidado de los tokens apalancados, Hyperzion aparece en escena con su propia reencarnación de la idea.

Bueno, recuerdo que este tipo de producto puede ser rentable para Hyperzion en sí. Pero ¿qué pasa con los usuarios? ¿Puede bullHYPE ser realmente rentable también para tenedores ordinarios? Hablaremos de eso con más detalle en la segunda parte del artículo, que se publicará en The Rabbit Hole exactamente dentro de una semana. Suscríbete para no perdértela.