在2025年最后几天,就在Lighter的LIT空投之后,加密社区里关于Lighter与其最大竞争对手Hyperliquid的比较热闹非凡。

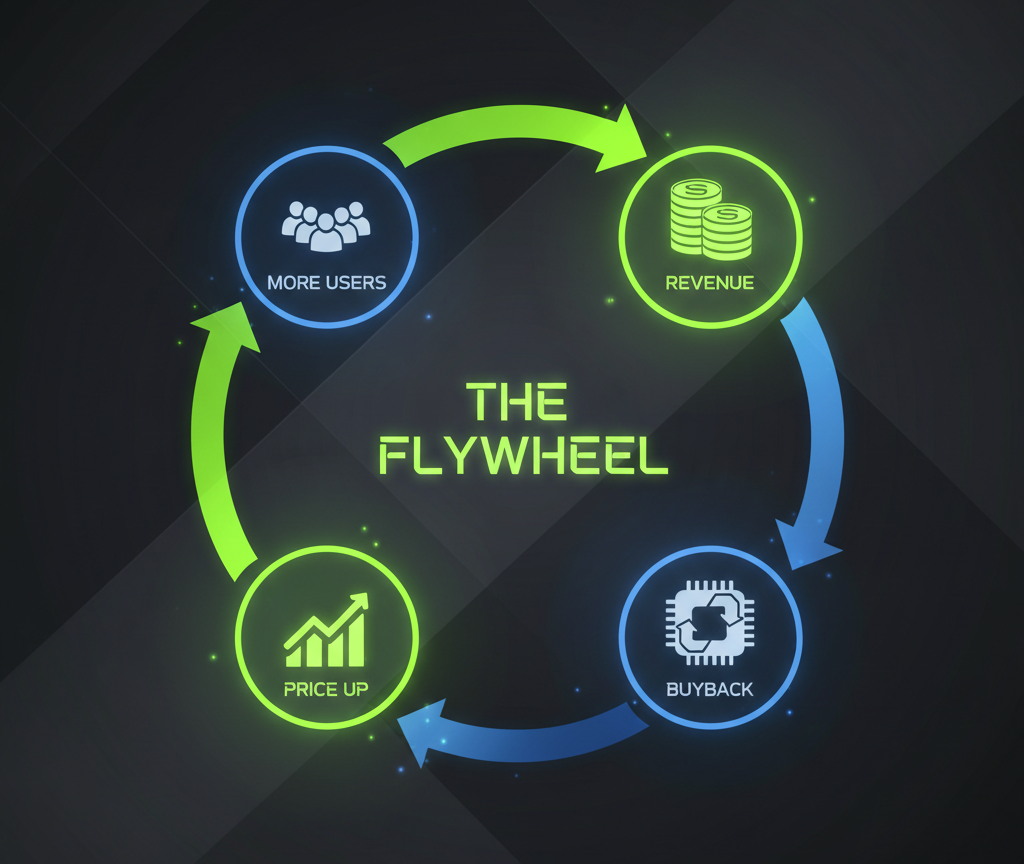

在一次辩论中,一位Hyperliquid的支持者这样概括他最喜欢平台的优势:“收入 → 回购 → 代币价格上涨 → 更多用户 → 更多收入——一个封闭的增长循环。”

这听起来很顺畅,几乎像一台自我运转的引擎。但那段逻辑里有一环引起了我的注意:“代币价格上涨 → 更多用户。”这两者之间的关联对我来说并不明显。交易者在选择交易所时,通常关心的是执行、流动性、费用、正常运行时间——而不是交易所代币的市场价格。

当我开始深入研究这些机制时,我注意到其中有一种结构非常像一种庞氏式模型。

先来做个快速提醒:庞氏骗局是一种金融诈骗,早期参与者的回报来自新加入者的钱,而没有任何实际的基础经济活动。这类结构一旦新资金流入放缓或停止,就会崩溃。

动机之谜:为什么要多付?

想象你在市场上买苹果。左边摊位的价格是2美元,而右边摊位的同样苹果是1美元。你会在哪里买?答案对有常识的人来说显而易见。

在链上衍生品交易所里,“苹果”就是交易服务——开仓和平仓、在链上记录仓位、管理余额。而这些苹果的“价格”就是交易手续费。Hyperliquid一直收取比Lighter和其他一些竞争对手更高的手续费。那么问题是:这些“苹果”真的完全一样吗?

客观上,并非如此。Hyperliquid是最大的链上衍生品平台,流动性最深。可能只有Aster比较接近。但Aster并不完全像个链上平台——或者根本不算链上,因为我从未在任何区块链浏览器里看到它的交易记录。所以,是的,Hyperliquid可能提供了“最闪亮的苹果”。

但说实话:真正需要一亿美元订单簿的,只有鲸鱼。对于持有一万美元甚至十万美元投资组合的普通交易者来说,流动性池是1000万美元还是5000万美元并不重要。他们的订单无论如何都能成交。因此对大多数用户而言,这些“苹果”在功能上是相同的——真正重要的是他们为此付出了多少。

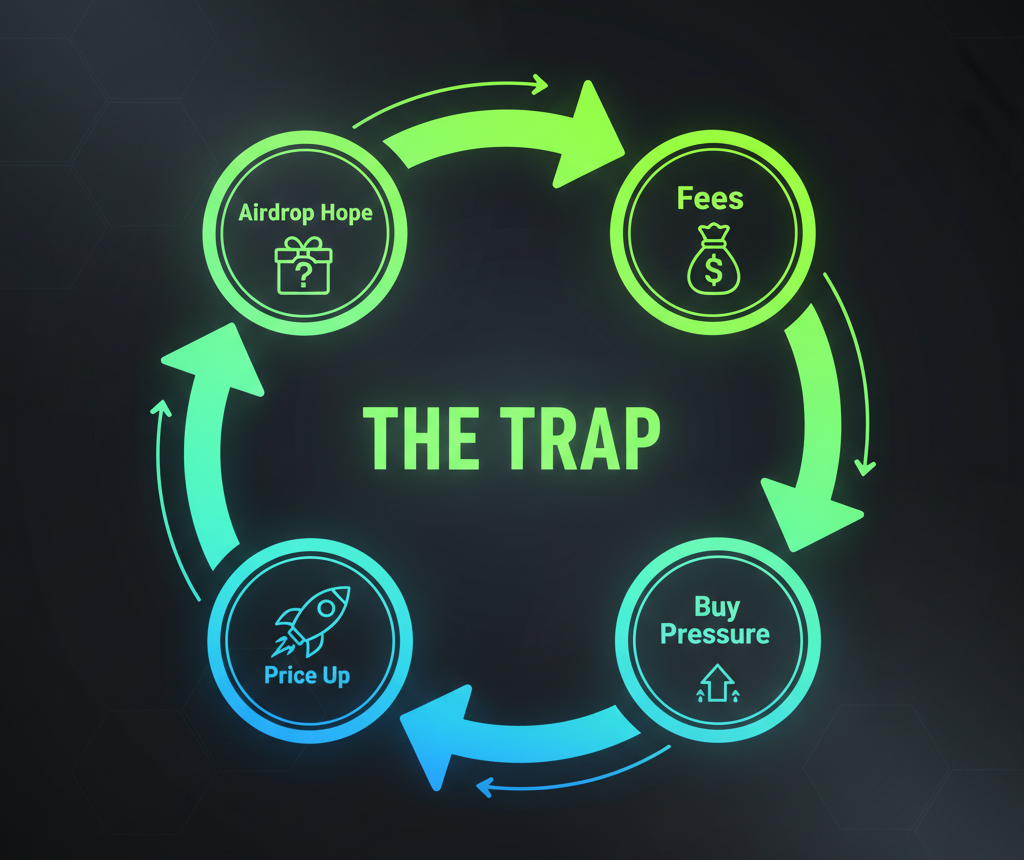

那么,为什么大量交易者仍选择Hyperliquid并心甘情愿地支付更高的费用?而上涨的HYPE代币价格究竟如何吸引新用户?

我问了最初向我描述Hyperliquid所谓“飞轮”的那个人。他的回答出奇地坦诚:“新用户为了未来的空投而来。HYPE现在的价格越高,未来那些空投看起来就越丰厚。人们交易不是为了交易——而是为了积分。”

这就是庞氏式陷阱开始的地方。

希望的经济学

让我们追踪一下HYPE代币经济学背后的资金流动。它常被描述为一种商业模式,但实际上更像是由预期驱动的价值再分配循环。

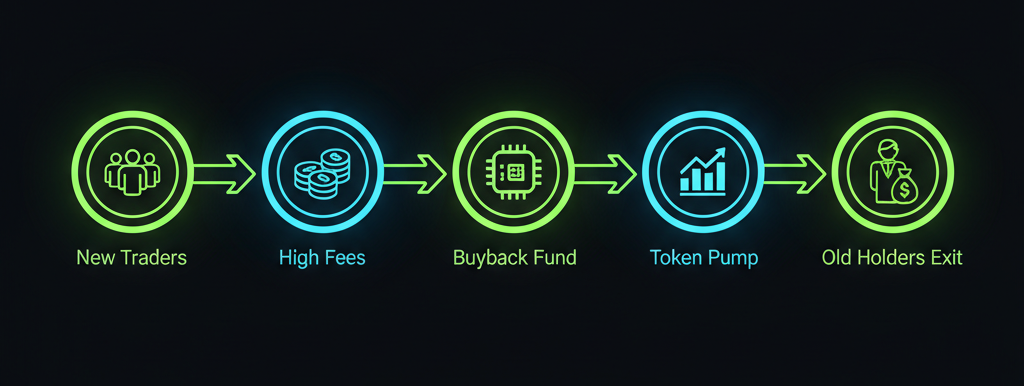

1. 捐赠者

一名交易者加入Hyperliquid并开始大量交易——有时比他们平时会做的频率或规模高很多——只是为了提升他们的活动数据。每笔交易都会产生手续费。是的,手续费比竞争平台高,但许多人把这当作为未来奖励买单——今天花费以获得积分,希望在潜在的未来空投中拿到更多HYPE。

2. 援助基金

那么这些手续费钱去哪了?在正常公司里,收入会在改善产品、支付团队和奖励投资者之间分配。但在这里,几乎所有的资金都流向一个地方——回购基金。它被称为援助基金(Assistance Fund),它的唯一任务就是用交易者支付的手续费在公开市场购买HYPE代币。

3. 受益者

谁在把代币卖给这个基金?主要是那些早期获得HYPE的人——要么来自最初的创世空投,要么是在后来购买的。因此早期持有人的今天的现金直接来自新交易者支付的手续费。那些手续费并没有用于开发或为新用户提供交易特权——它们成为了已经持有代币者的退出流动性。

结果:

早期参与者利用新参与者提供的资金将代币变现。与此同时,新参与者支付高额手续费,希望之后会有更多交易者加入——带来新的手续费,这些新费用或许将成为他们未来套现的机会。

查尔斯·庞齐的幽灵

让我们回顾经典的庞氏骗局模型。本质上,早期的“投资者”用新人的投入来支付回报——而不是来自任何真实业务的利润。乍一看,这似乎与Hyperliquid无关。毕竟,它是一个在运行的交易所。它有产品、精致的界面、快速的执行和真实的交易活动。

这些都是真的。产品存在。但对产品的销售并不存在。构建和维护交易所的人并没有从用户手续费中受益。相反,这些手续费最终却使与平台开发或运营毫无关系的人富裕起来。

做个思想实验。如果Hyperliquid明天宣布将不再有空投?或者他们说:“那是最后一次回购,从现在起HYPE代币仅用于治理”?会发生什么?

回想一下HYPE治理迄今为止的运作方式,会更清楚:

- 对谁可以将他们的代币命名为USDH进行投票。

- 对已经基本无法回收的代币是否正式“销毁”进行投票。

说实话——这些投票并没有特别重大影响。真正重要的是用户在Hyperliquid上过度支付手续费时所追逐的那一件事:希望。如果这种希望消失了,交易者也会随之而去。他们会转向那些费用更低但“苹果”——即交易体验——基本相同的平台。

最终,Hyperliquid的大部分吸引力并非来自产品本身的价值,而是来自一种巧妙的机制,将资金从底层引向顶层。交易者并不是在为服务付费。他们在缴纳加入一个排他俱乐部的入场费——希望俱乐部继续增长,从而有朝一日能像早期进入者那样获利。

音乐停止时

任何依赖持续新资金流入来支付早期参与者的系统都有一个共同的弱点:观众不是无限的。

在所谓的“飞轮”模型中,“更多用户”这一步只有在两个条件下才奏效:

a) 用户相信下一次空投将足以覆盖他们今天支付的手续费;

b) 新捐赠者的流入速度超过早期受益者套现的速度。

如果Hyperliquid的用户基数开始萎缩——或如果新加入者的洪流使下一次空投显得过于稀释——对新交易者来说数学就会变成负数。花费数千美元手续费购买一张“彩票”就不再划算。那时飞轮停止转动,变成了绞肉机。最后进来的人会为早早退出者的盛宴买单。

Hyperliquid确实构建了一项出色的技术——但它附加了一个以贪婪为燃料的金融泵。交易者需要意识到,每次他们为期待空投而支付高于市场的手续费时,他们并不是在投资交易所。他们只是在把钱传给那些先入为主的人。而且没有任何保证会有人在他们之后出现并重复同样的行为。

只有HYPE持有人面临风险吗?

HYPE并不是在代币耕作中隐藏的庞氏式机制的唯一例子。事实上,加密历史上充斥着建立在相同原则上的项目。这种模式甚至有一个名称:交易即挖矿(Trading-as-Mining)或以交易换收益(Trade-to-Earn)。

这一模型最戏剧性的例子之一是FCoin,一家在2018年推出的加密交易所。FCoin率先引入“交易即挖矿”概念,承诺以原生FT代币的形式将用户的交易手续费100%返还(有时甚至更多)。更激进的是,它声称将把交易所收入的80%重新分配给FT持有者。尽管结构上有所不同,但核心逻辑相同:“支付手续费 → 收到代币 → 代币因这些手续费而升值。”

于是用户做了什么?他们部署交易机器人不断自我交易,成交量飙升到数十亿。他们付出真实的手续费(以BTC等加密货币计)只是为了耕作FT代币。

FCoin的成交量很快超过了市场上所有竞争对手。但一旦新用户流入放缓——以及由分红承诺吸引的新买家流入放缓——代币价格就崩溃了。早期持有者在新入者的代价下兑现,交易所最终在丑闻中关闭。

事实上,几乎任何以手续费为条件发放代币的平台都包含某种隐蔽的庞氏动态。如果你的收益基于后来者的佣金,有一种更透明且可持续的方式来实现同样的目标:联盟计划(affiliate programs)。

联盟计划不要求你“先付费”才能参与。你不必为那些先于你加入的人提供利润。通常入门是免费的,你的奖励与帮助项目增长的能力挂钩。

兑换服务Rabbit.io也提供联盟计划。你可以创建联盟账户,并从通过你的链接访问网站并完成兑换的用户所产生的利润中获得分成。

免责声明

在许多司法辖区,仅依靠新“贡献者”流入产生回报的计划被视为非法甚至可能构成刑事犯罪。但我绝无意指控本文所描述的通过该模型分发代币的团队犯了罪。我旨在强调此类模型所蕴含的风险。

将这类安排转变为犯罪的关键要素是回报保证。以Hyperliquid为例,它展示了项目如何小心避免越过那条界限。

- 代币经济学是公开透明的。社区确切知道为未来空投预留了多少代币,可以追踪已经分发了多少,并大致预测还剩多少——以至于未来的分发几乎感觉像是预先宣布的。但关键是,团队从未保证未来的分发会专门奖励交易活动。交易者只是从第一次空投的逻辑中做出外推。那种逻辑未来可能适用,也可能不适用。

- 即使他们是对的——未来的空投确实与交易挂钩——这仍然不等同于盈利的承诺。项目的援助基金旨在用交易手续费回购代币。但保证回购并不等于保证价格。并不能确定被分发代币的卖出价格会高于为获得它们而产生的交易成本。

本文所描述的是一种隐藏在资金再分配机制中的类庞氏结构的迹象。但除非这种经济模型与明确承诺回报以吸引新用户的营销活动相结合,否则在法律意义上它们并不构成庞氏骗局。