2025 के अंतिम दिनों में, Lighter के LIT एयरड्रॉप के ठीक बाद, क्रिप्टो समुदाय Lighter और उसके सबसे बड़े प्रतिद्वंद्वी Hyperliquid की तुलना से गूंज रहे थे।

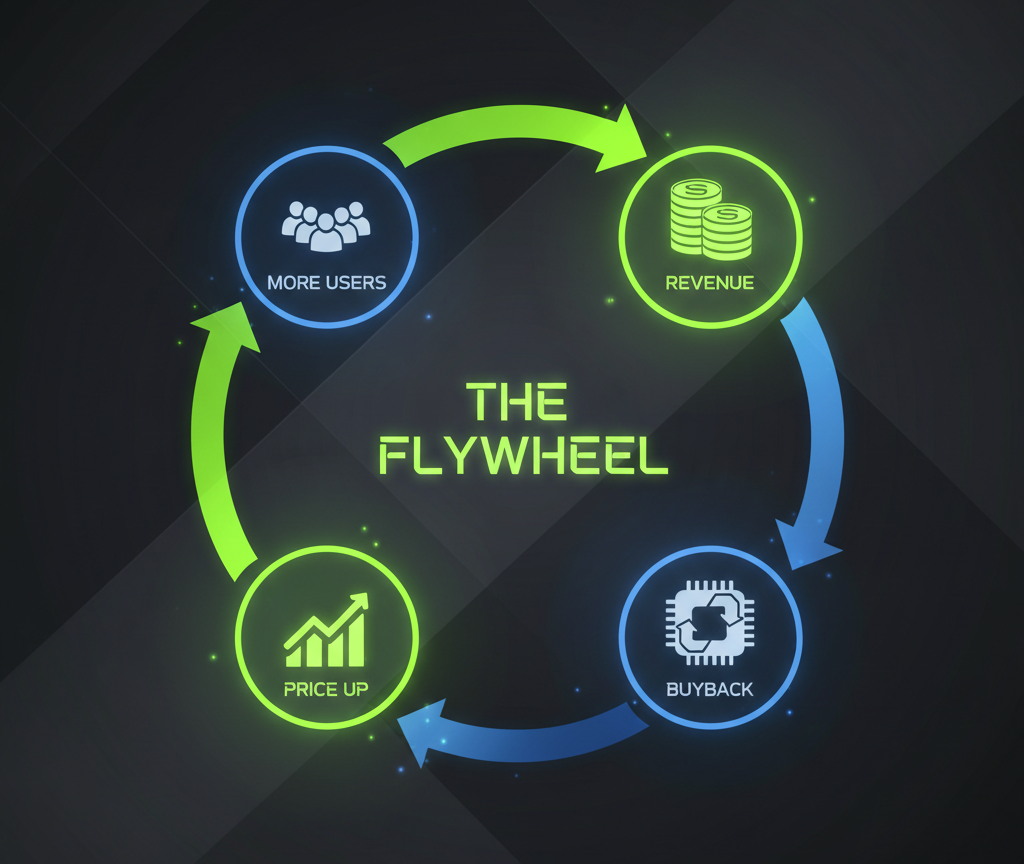

उन बहसों में से एक में, Hyperliquid के एक समर्थक ने अपने पसंदीदा प्लेटफ़ॉर्म का लाभ इस तरह सारांशित किया: "revenue → buybacks → token price goes up → more users → more revenue - a closed growth loop."

यह चिकना सुनाई देता है, लगभग एक स्वचालित इंजन की तरह। लेकिन उस तर्क के एक हिस्से ने मेरा ध्यान खींचा: "token price goes up → more users." यह संबंध मेरे लिए स्पष्ट नहीं है। जब ट्रेडर किसी एक्सचेंज का चुनाव करते हैं, तो वे आमतौर पर निष्पादन, लिक्विडिटी, फीस, अपटाइम के बारे में सोचते हैं - न कि एक्सचेंज टोकन की मार्केट प्राइस के बारे में।

जैसे ही मैंने यांत्रिकी में खुदाई शुरू की, मैंने एक संरचना देखी जो मजबूती से पोंजी-शैली मॉडल से मिलती-जुलती है।

संदर्भ के लिए एक संक्षिप्त याद: पोंजी स्कीम एक वित्तीय धोखाधड़ी है जहाँ प्रारंभिक प्रतिभागियों को रिटर्न नए आने वालों के पैसे से दिया जाता है, बिना किसी वास्तविक अंतर्निहित आर्थिक गतिविधि के। ये संरचनाएँ तब ढहने लगती हैं जब नए फंड्स का प्रवाह धीमा या बंद हो जाता है।

प्रेरणा पहेली: अधिक भुगतान क्यों?

कल्पना कीजिए आप एक बाजार में सेब खरीद रहे हैं। बाईं ओर वाला स्टॉल उन्हें $2 में बेचता है, जबकि दाईं ओर वाला बिल्कुल वही सेब $1 में देता है। आप कहाँ खरीदेंगे? उत्तर किसी भी सामान्य बुद्धि वाले के लिए स्पष्ट है।

ऑनचेन डेरिवेटिव्स एक्सचेंजों पर, “सेब” ट्रेडिंग सेवाएँ हैं - पोजीशन खोलना और बंद करना, उन्हें ऑन-चेन रिकॉर्ड करना, और बैलेंस मैनेज करना। और उन सेबों की “कीमत” ट्रेडिंग फीस है। Hyperliquid लगातार Lighter और कुछ अन्य प्रतियोगियों की तुलना में अधिक फीस लेता रहा है। तो सवाल है: क्या ये सभी “सेब” वाकई एक जैसे हैं?

वस्तुनिष्ठ रूप से, नहीं। Hyperliquid सबसे बड़ा ऑनचेन डेरिवेटिव्स प्लेटफ़ॉर्म है जिसके पास सबसे गहरी लिक्विडिटी है। शायद केवल Aster ही पास आता है। लेकिन Aster वास्तव में एक ऑनचेन प्लेटफ़ॉर्म नहीं है - या शायद बिल्कुल भी ऑनचेन नहीं है, क्योंकि मैंने कभी उसके ट्रेड किसी ब्लॉकचेन एक्सप्लोरर में नहीं देखे। इसलिए हाँ, Hyperliquid संभवतः “सबसे चमकदार सेब” पेश करता है।

लेकिन ईमानदारी से कहें तो: केवल व्हेल्स को ही वास्तव में $100 मिलियन के ऑर्डर बुक की ज़रूरत होती है। औसत ट्रेडर के लिए जिसके पास $10k या यहां तक कि $100k पोर्टफोलियो है, यह मायने नहीं रखता कि लिक्विडिटी पूल $10 मिलियन है या $50 मिलियन। उनके ऑर्डर किसी भी तरह से ठीक से निष्पादित होंगे। इसलिए अधिकांश उपयोगकर्ताओं के लिए, "सेब" कार्यात्मक रूप से समान हैं - और जो वास्तव में मायने रखता है वह है वे इसके लिए कितना भुगतान कर रहे हैं।

तो फिर भी भीड़ें क्यों Hyperliquid चुन रही हैं और स्वेच्छा से अधिक फीस क्यों दे रही हैं? और एक बढ़ती HYPE टोकन की कीमत नए उपयोगकर्ताओं को कैसे आकर्षित करती है?

मैंने उस व्यक्ति से पूछा जिसने मूल रूप से मुझे Hyperliquid के तथाकथित “फ्लाइवील” का वर्णन किया था। उनका उत्तर चौंकानेほど ईमानदार था: "नए उपयोगकर्ता भविष्य के एयरड्रॉप्स के लिए आते हैं। जितनी अधिक HYPE की कीमत अभी होगी, उतने ही लुभावने वे भविष्य के ड्रॉप्स दिखेंगे। लोग ट्रेडिंग के लिए नहीं - बल्कि पॉइंट्स के लिए ट्रेड कर रहे हैं।"

और यहीं से पोंजी-शैली का जाल शुरू होता है।

आशा की अर्थव्यवस्था

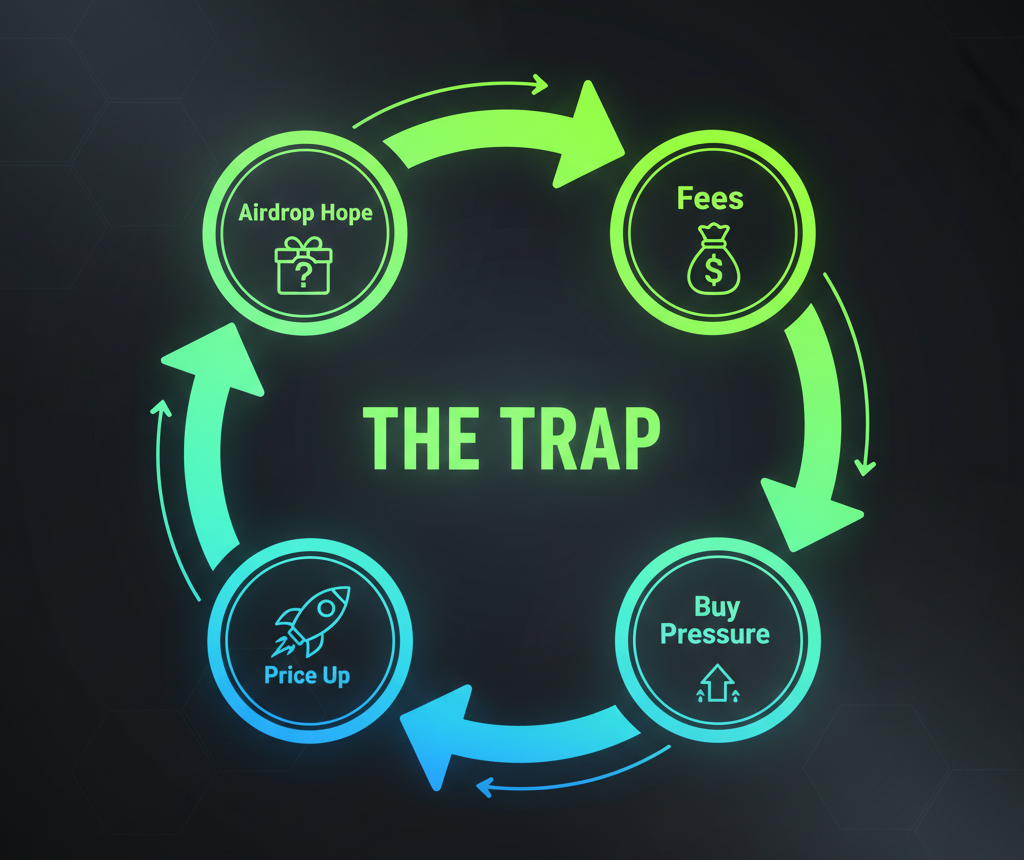

आइए HYPE टोकनोमिक्स के पीछे के पैसों का पता लगाएँ। इसे अक्सर एक बिजनेस मॉडल के रूप में प्रस्तुत किया जाता है, लेकिन वास्तविकता में यह अपेक्षाओं द्वारा संचालित मूल्य पुनर्वितरण लूप की तरह काम करता है।

1. दानकर्ता

एक ट्रेडर Hyperliquid में शामिल होता है और ट्रेड्स की संख्या बढ़ाने लगता है - कभी-कभी सामान्य से काफी अधिक या बड़े आकार में - केवल अपनी गतिविधि आँकड़ों को बढ़ाने के लिए। हर ट्रेड पर उसे फीस देनी पड़ती है। हाँ, फीस प्रतिस्पर्धियों की तुलना में अधिक है, लेकिन कई लोग इसे भविष्य के इनाम के लिए भुगतान समझते हैं - आज पॉइंट्स कमाकर संभावित आगामी एयरड्रॉप में अधिक HYPE पाने की उम्मीद।

2. असिस्टेंस फंड

तो ये फीस का पैसा कहाँ जाता है? सामान्य कंपनी में, राजस्व का विभाजन उत्पाद सुधारने, टीम को भुगतान करने और निवेशकों को इनाम देने में होता है। लेकिन यहाँ, लगभग सब कुछ एक जगह बहता है - एक बायबैक फंड में। इसे Assistance Fund कहा जाता है, और इसका एकमात्र काम ट्रेडरों द्वारा चुकाई गई फीस का उपयोग करके खुले बाजार से HYPE टोकन खरीदना है।

3. लाभपात्र

वे टोकन फंड को कौन बेचते हैं? ज्यादातर वे लोग जिन्होंने पहले HYPE प्राप्त किया था - या तो मूल जेनेसिस एयरड्रॉप से या बाद में खरीदकर। इसलिए आज शुरुआती होल्डर्स को मिलने वाला नकद सीधे नए ट्रेडरों द्वारा दी गई फीस से आता है। वह फीस पैसा विकास या नए उपयोगकर्ताओं के ट्रेडिंग लाभों में नहीं जाता - बल्कि उन लोगों के लिए बाहर निकलने की तरलता बन जाता है जो पहले से टोकन रख रहे थे।

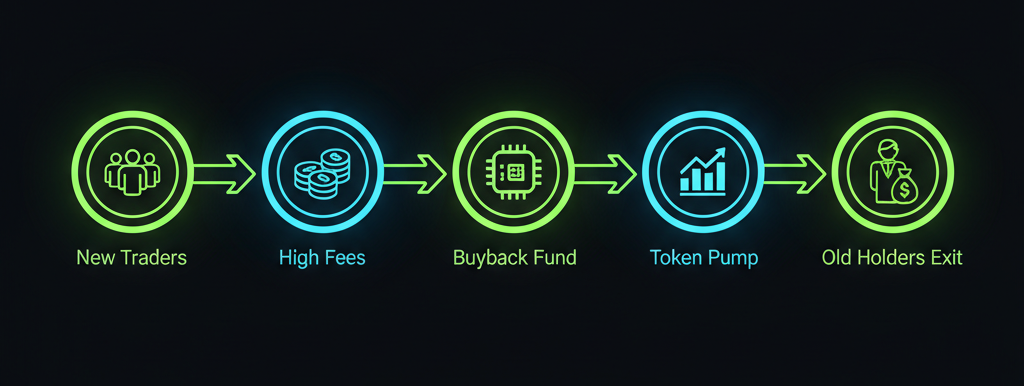

परिणाम:

प्रारंभिक प्रतिभागी नए प्रतिभागियों द्वारा उपलब्ध कराए गए फंड का उपयोग करके अपने टोकन नकदी में बदल लेते हैं। जबकि़ नए प्रतिभागी प्रीमियम फीस भरते हैं, इस आशा में कि और भी अधिक ट्रेडर उनके बाद जुड़ेंगे - ताज़ा फीस पैसा लाएँगे जो बाद में उनके लिए भी कैश आउट का मौका बन सकता है।

चार्ल्स पोंजी की छाया

आइए पारंपरिक पोंजी स्कीम मॉडल पर वापस जाएँ। इसके मूल संस्करण में, प्रारंभिक “निवेशकों” को नए निवेशकों द्वारा योगदान किए गए फंड से भुगतान किया जाता है - किसी असली व्यापार के मुनाफे से नहीं। पहली नज़र में यह Hyperliquid से अप्रासंगिक लग सकता है। आखिरकार, यह एक काम करने वाला एक्सचेंज है। इसका एक उत्पाद है, अच्छा इंटरफेस, तेज़ निष्पादन, और वास्तविक ट्रेडिंग गतिविधि है।

यह सब सही है। उत्पाद मौजूद है। लेकिन उत्पाद की बिक्री मौजूद नहीं है। एक्सचेंज का निर्माण और रखरखाव करने वाले लोग उपयोगकर्ता फीस से लाभान्वित नहीं होते। इसके बजाय, वह फीस उन लोगों को समृद्ध कर देती है जिनका प्लेटफ़ॉर्म के विकास या संचालन से कोई लेना-देना नहीं है।

यहाँ एक विचार प्रयोग है। अगर Hyperliquid कल घोषणा कर दे कि आगे और एयरड्रॉप नहीं होंगे? या अगर वे कहें: “वह अंतिम बायबैक था, HYPE टोकन अब केवल गवर्नेंस के लिए है”? क्या होगा?

यह और स्पष्ट हो जाता है जब आप याद करते हैं कि अब तक HYPE गवर्नेंस कैसे काम की है:

- किसे अपना टाइकर USDH असाइन करने की अनुमति दी जाए, इस पर वोटिंग।

- उन टोकनों को आधिकारिक रूप से “बर्न” करने पर वोटिंग जिनका मूलतः ही पुनर्प्राप्त होना असंभव था।

आईए ईमानदार रहें - ये वोट बहुत प्रभावशाली नहीं हैं। असल में मायने रखने वाली एक चीज़ है जिसका पीछा उपयोगकर्ता Hyperliquid पर अधिक फीस देकर कर रहे हैं: आशा। अगर वह आशा गायब हो जाती है, तो ट्रेडर भी चला जाएगा। वे उन प्लेटफ़ॉर्म पर चले जाएंगे जहाँ फीस कम हैं लेकिन “सेब” - ट्रेडिंग अनुभव - मूल रूप से समान है।

अंततः, Hyperliquid की बहुत सी गति उत्पाद के मूल्य से नहीं, बल्कि एक चतुर तंत्र से आती है जो फंड्स को नीचे से ऊपर की ओर चैनल करता है। ट्रेडर सेवा के लिए भुगतान नहीं कर रहे हैं। वे एक विशिष्ट क्लब में प्रवेश शुल्क दे रहे हैं - उम्मीद करते हुए कि क्लब बढ़ता रहेगा ताकि वे एक दिन उन लोगों की तरह लाभान्वित हो सकें जो पहले से अंदर थे।

जब संगीत रुकता है

कोई भी प्रणाली जो पुराने प्रतिभागियों को भुगतान करने के लिए नए पैसों के निरंतर प्रवाह पर निर्भर करती है उस कमजोरी को साझा करती है: दर्शक अनंत नहीं हैं।

तथाकथित “फ्लाइवील” मॉडल में, चरण “और उपयोगकर्ता” केवल दो शर्तों के अंतर्गत काम करता है:

a) उपयोगकर्ता मानते हैं कि अगला एयरड्रॉप उन फीसों की तुलना में कहीं अधिक कवर करेगा जो वे आज दे रहे हैं;

b) नए दाताओं का प्रवाह उन शुरुआती लाभार्थियों द्वारा नकदी निकलने की गति से अधिक हो।

यदि Hyperliquid का उपयोगकर्ता आधार घटने लगता है - या यदि नए आगंतुकों की बाढ़ अगले एयरड्रॉप को बहुत पतला बना देती है - तो गणित नए ट्रेडरों के लिए नकारात्मक हो जाता है। हजारों डॉलर की फीस देकर "लॉटरी टिकट" खरीदना अर्थहीन हो जाता है। तभी फ्लाइवील रुक जाता है और एक मांस मिक्सर में बदल जाता है। आखिरी में शामिल हुए वे लोग होते हैं जो उन लोगों के लिए दाम चुकाते हैं जिन्होंने समय रहते बाहर निकल लिया।

Hyperliquid ने एक शानदार तकनीक बनाई है - लेकिन उसने एक वित्तीय पंप जोड़ा जो लालच पर चलता है। ट्रेडरों को यह समझने की ज़रूरत है कि हर बार जब वे एक ड्रॉप की उम्मीद में बाजार से ऊपर की फीस देते हैं, वे एक्सचेंज में निवेश नहीं कर रहे। वे बस पैसे को उन लोगों तक पहुंचा रहे हैं जो पहले अंदर थे। और इसकी कोई गारंटी नहीं है कि उनके बाद कोई और ऐसा ही करेगा।

क्या केवल HYPE होल्डर्स जोखिम में हैं?

HYPE अकेला ऐसा उदाहरण नहीं है जहाँ टोकन फार्मिंग के भीतर पोंजी-शैली तंत्र छिपा हो। वास्तव में, क्रिप्टो इतिहास उन परियोजनाओं से भरा है जो इसी सिद्धांत पर बनी थीं। इसका एक नाम भी है: Trading-as-Mining या Trade-to-Earn।

इस मॉडल के सबसे नाटकीय उदाहरणों में से एक था FCoin, एक क्रिप्टो एक्सचेंज जिसने 2018 में लॉन्च किया। FCoin ने “Trading-as-Mining” अवधारणा पेश की, वादा करते हुए कि उपयोगकर्ताओं को उनकी ट्रेडिंग फीस का 100% (और कभी-कभी उससे भी अधिक) नेटिव FT टोकन के रूप में वापस किया जाएगा। और भी आक्रामक रूप में, उसने एक्सचेंज की आय का 80% FT होल्डर्स को पुनर्वितरित करने का वादा किया। संरचना में थोड़े अंतर थे, लेकिन मूल तर्क वही था: “फीस दें → टोकन पाएं → उन्हीं फीसों की वजह से टोकन का मूल्य बढ़े।”

तो उपयोगकर्ताओं ने क्या किया? उन्होंने ट्रेडिंग बॉट्स लॉन्च किए जो अनंत रूप से अपने आप के साथ ट्रेड करते रहे, अरबों वॉल्यूम खड़ा कर दिया। वे FT टोकन फार्म करने के लिए वास्तविक फीस (BTC और अन्य क्रिप्टो में) देते रहे।

FCoin का वॉल्यूम तेजी से हर प्रतियोगी को पीछे छोड़ गया। लेकिन एक बार नए उपयोगकर्ताओं का प्रवाह धीमा हुआ - और उसके साथ-साथ उन नए खरीदारों का प्रवाह जो डिविडेंड के वादे से आकर्षित हुए थे - टोकन की कीमत ढह गई। शुरुआती होल्डर्स बाहर निकले और नए आने वालों के खर्च पर कैश आउट किया, और एक्सचेंज घोटाले के बीच बंद हो गया।

वास्तव में, लगभग कोई भी प्लेटफ़ॉर्म जो फीस-आधारित उपयोगकर्ता गतिविधि के बदले टोकन देता है, उसमें किसी न किसी रूप में छुपा पोंजी घटक हो सकता है। यदि आप ऐसी आय कमा रहे हैं जो उन लोगों की कमीशन पर आधारित है जो आपके बाद आते हैं, तो इसका एक अधिक पारदर्शी और टिकाऊ तरीका है: अफिलिएट प्रोग्राम।

अफिलिएट प्रोग्राम में भाग लेने के लिए आपको "पहले भुगतान" करने की आवश्यकता नहीं होती। आपको उन लोगों के लाभों को फंड करना नहीं पड़ता जो आपसे पहले जुड़े थे। एंट्री आमतौर पर मुफ्त होती है, और आपके इनाम इस बात से जुड़े होते हैं कि आप परियोजना को बढ़ाने में कितना योगदान देते हैं।

स्वैपिंग सर्विस Rabbit.io भी एक अफिलिएट प्रोग्राम ऑफर करती है। आप एक अफिलिएट अकाउंट बना सकते हैं और उन उपयोगकर्ताओं से उत्पन्न मुनाफे का हिस्सा कमा सकते हैं जो आपकी लिंक से साइट पर आते हैं और स्वैप पूरा करते हैं।

अस्वीकरण

कई न्यायक्षेत्रों में, ऐसी योजनाएँ जो केवल नए “योगदानकर्ताओं” के प्रवाह से रिटर्न जनरेट करती हैं, अवैध और यहां तक कि दंडनीय अपराध मानी जाती हैं। पर मैं इस लेख में वर्णित मॉडल के माध्यम से अपने टोकन वितरित करने वाली टीमों पर अपराध का आरोप लगाने का इरादा बिल्कुल नहीं रखता। बल्कि, मेरा उद्देश्य इस तरह के मॉडल से जुड़े जोखिमों को उजागर करना है।

किसी भी ऐसी सेटअप को अपराध में बदलने वाला मुख्य तत्व है रिटर्न की गारंटी। विशेष रूप से Hyperliquid यह दिखाता है कि कैसे एक प्रोजेक्ट सावधानीपूर्वक उस रेखा को पार करने से बच सकता है।

- टोकनोमिक्स सार्वजनिक और पारदर्शी हैं। कम्युनिटी को ठीक‑ठीक पता है कि भविष्य के एयरड्रॉप्स के लिए कितने टोकन अलग रखे गए हैं, कितने पहले ही वितरित हो चुके हैं, और मोटे तौर पर भविष्य में क्या बचेगा - यहाँ तक कि भविष्य के वितरण लगभग पूर्व‑घोषित महसूस होते हैं। लेकिन अहम बात यह है कि टीम ने कभी यह गारंटी नहीं दी कि भविष्य के वितरण विशेष रूप से ट्रेडिंग गतिविधि को पुरस्कृत करेंगे। ट्रेडर केवल पहले एयरड्रॉप के तर्क से अनुमान लगा रहे हैं। वह तर्क आगे भी लागू होगा या नहीं, यह uncertain है।

- भले ही वे सही हों - और भविष्य के एयरड्रॉप्स वास्तव में ट्रेडिंग से जुड़े हों - तब भी यह मुनाफे का वादा नहीं बनता। प्रोजेक्ट का Assistance Fund ट्रेडिंग फीस का उपयोग करके टोकन खरीदने के लिए डिजाइन किया गया है। लेकिन एक गारन्टीड बायबैक का मतलब गारंटीड प्राइस नहीं होता। यह निश्चित नहीं है कि वितरित टोकनों की बिक्री कीमत उन ट्रेडिंग लागतों से अधिक होगी जो उन्हें कमाने में लगी थीं।

इस लेख में वर्णित संकेतक फंड्स के पुनर्वितरण तंत्र में निहित छुपी पोंजी‑समान संरचना के हैं। लेकिन जब तक ऐसे आर्थिक मॉडलों को नए उपयोगकर्ताओं को आकर्षित करने के लिए मार्केटिंग प्रयासों के साथ जोड़ा नहीं जाता जो स्पष्ट रूप से रिटर्न की गारंटी देते हैं, वे कानूनी अर्थों में पोंजी स्कीम के रूप में योग्य नहीं होते।