2025'in son günlerinde, Lighter'ın LIT airdrop'undan hemen sonra, kripto toplulukları Lighter ile en büyük rakibi Hyperliquid arasında karşılaştırmalarla çalkalanıyordu.

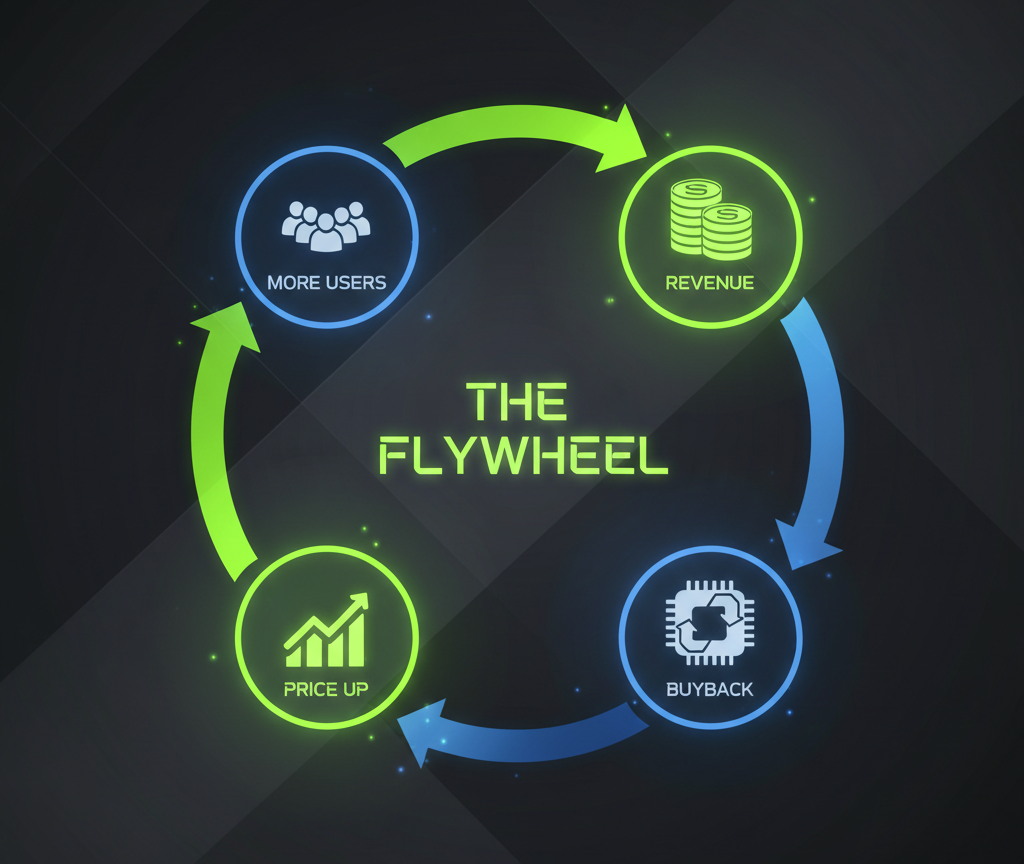

Tartışmalardan birinde, Hyperliquid destekçilerinden biri favori platformunun avantajını şöyle özetledi: «revenue → buybacks → token price goes up → more users → more revenue - a closed growth loop.»

Bu akıcı geliyor; neredeyse kendi kendine dönen bir makine gibi. Ama o mantığın bir parçası dikkatimi çekti: «token price goes up → more users.» Bu bağlantı benim için apaçık değil. Tüccarlar bir borsayı seçerken genellikle yürütme, likidite, ücretler, çalışma süresi gibi şeylere önem verirler — borsa tokenının piyasa fiyatına değil.

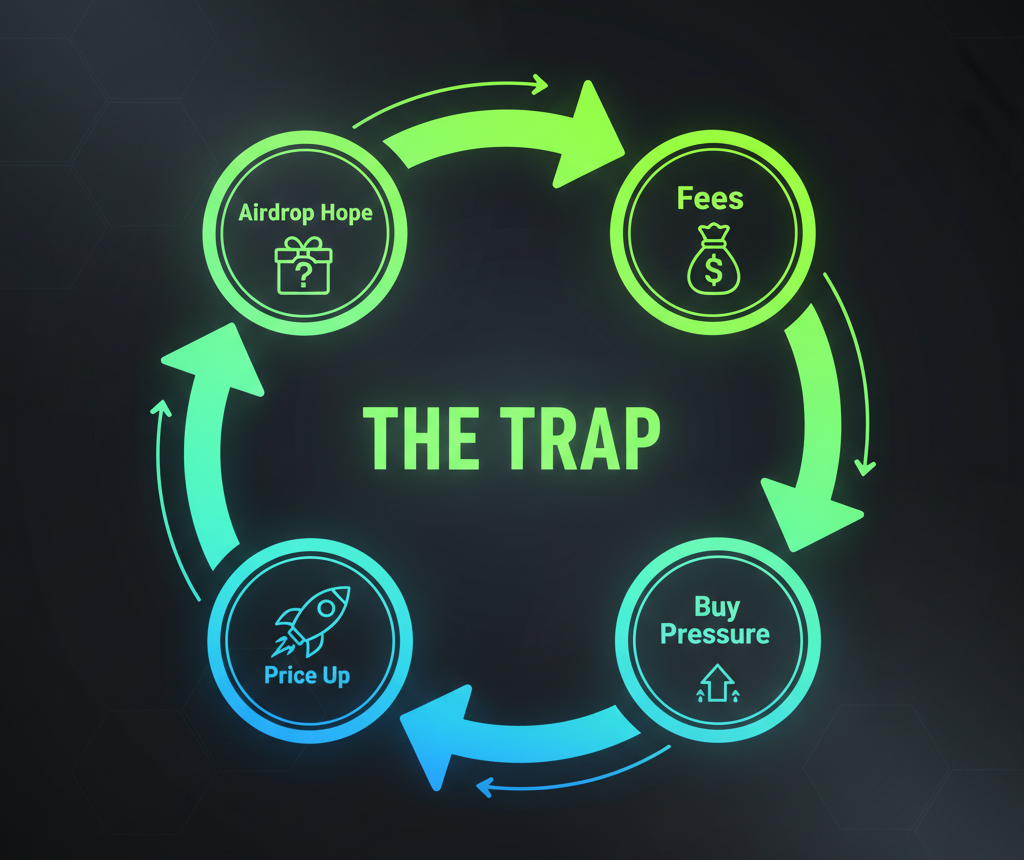

Mechaniklere daha derinlemesine bakmaya başladığımda, güçlü bir şekilde Ponzi-tarzı modele benzeyen bir yapı fark ettim.

Kısa bir hatırlatma: Ponzi şeması, daha önce katılanlara getirilerin yeni katılımcıların parasıyla ödendiği, gerçek bir ekonomik faaliyetin olmadığı finansal dolandırıcılıktır. Bu tür yapılar, yeni fon akışı yavaşladığında veya durduğunda çökme eğilimindedir.

The Motivation Puzzle: Why Pay More?

Elma almak için pazardasınız diye hayal edin. Sol tezgâh elmaları 2 dolara, sağ tezgâh ise aynı elmaları 1 dolara satıyor. Nereden alırsınız? Ortak akla sahip herkes için cevap açıktır.

Onchain türev borsalarında “elmalar” işlem hizmetleridir — pozisyon açma/kapama, bunların zincirde kaydedilmesi ve bakiye yönetimi. Ve o elmaların “fiyatı” işlem ücretidir. Hyperliquid, tutarlı şekilde Lighter ve bazı diğer rakiplerine göre daha yüksek ücret aldı. Peki sorusu şu: acaba bu tüm “elmalar” gerçekten aynı mı?

Objektif olarak hayır. Hyperliquid en derin likiditeye sahip en büyük onchain türev platformu. Belki sadece Aster yaklaşır. Ama Aster tam anlamıyla onchain bir platform değil — ya da hiç onchain olmayabilir; çünkü işlemlerinin herhangi bir blok zinciri gezgininde göründüğünü hiç görmedim. Yani evet, Hyperliquid muhtemelen “en parlak elmaları” sunuyor.

Ama dürüst olalım: sadece balinaların gerçekte 100 milyon dolarlık bir emir defterine ihtiyacı var. 10 bin veya hatta 100 bin dolarlık bir portföyü olan ortalama bir tüccar için likidite havuzu 10 milyon mu 50 milyon mu çok fark etmez. Emirleri her iki durumda da gayet iyi çalışır. Bu yüzden çoğu kullanıcı için “elmalar” işlevsel olarak aynıdır — ve gerçekten önemli olan ne kadar ücret ödüyor olduklarıdır.

Peki neden kalabalıklar hâlâ Hyperliquid'i seçip, gönüllü olarak daha yüksek ücret ödüyor? Ve yükselen bir HYPE token fiyatı tam olarak nasıl yeni kullanıcı çeker?

Hyperliquid'in sözde “flywheel”ini bana ilk anlatan kişiye sordum. Cevabı içtenlikle oldu: “Yeni kullanıcılar gelecekteki airdroplar için geliyor. HYPE fiyatı ne kadar yüksekse, gelecekteki droplar o kadar cazip görünüyor. İnsanlar trade için değil - puan için trade ediyor.”

İşte Ponzi-tarzı tuzağın başladığı nokta budur.

The Economics of Hope

HYPE tokenomiklerindeki paranın izini sürdüğümüzde durum genellikle bir iş modeli şeklinde çerçevelense de, gerçekte beklentilerle çalışan bir değer yeniden dağıtım döngüsü gibi işliyor.

1. Bağışçı

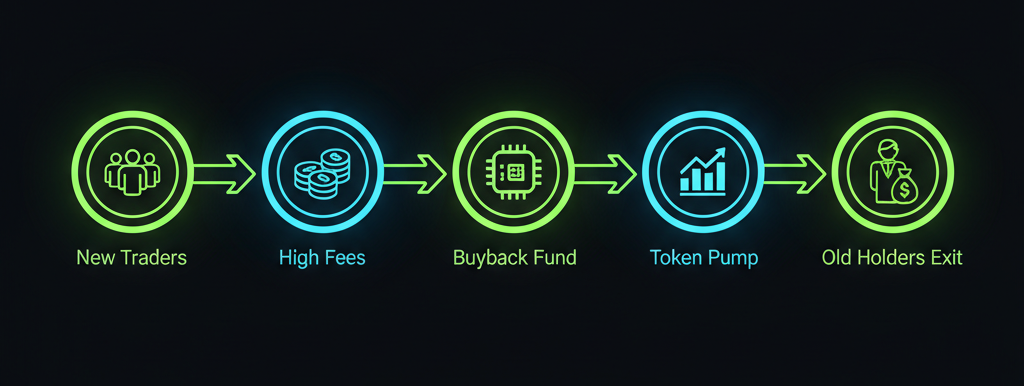

Bir tüccar Hyperliquid'e katılıyor ve işlem sayısını artırmaya başlıyor — bazen normalde yapacağından çok daha sık veya daha büyük işlemler yaparak etkinlik istatistiklerini şişiriyor. Her işlem ona ücret maliyeti getiriyor. Evet, ücret rakip platformlara göre daha yüksek ama birçok kişi bunu gelecekteki ödül için yapılan bir ödeme olarak görüyor — bugün puan kazanıyorlar ki muhtemel bir gelecekteki airdrop'ta daha fazla HYPE alabilsinler.

2. Assistance Fund

Peki bu ücret parası nereye gidiyor? Normal bir şirkette gelir ürün geliştirmeye, ekibe ödemeye ve yatırımcılara ödül vermeye bölünür. Ama burada neredeyse her şey tek bir yere akıyor — bir geri alım fonuna. Buna Assistance Fund deniyor ve tek görevi traderların ödediği ücretleri kullanarak açık piyasadan HYPE token satın almak.

3. Lehdar

O tokenları fona kim satıyor? Çoğunlukla HYPE'ı daha önce edinenler — ya orijinal genesis airdrop'tan alanlar ya da sonradan satın alanlar. Yani erken sahiplerin bugün aldığı nakit doğrudan yeni tüccarların ödediği ücretlerden geliyor. O ücret parası geliştirmeyi veya yeni katılanlar için işlem ayrıcalıklarını finanse etmiyor — zaten token tutanlar için çıkış likiditesi oluyor.

Sonuç:

Erken katılanlar tokenlarını yeni katılımcıların sağladığı fonlarla nakde çeviriyor. Bu arada yeni katılımcılar, kendilerinden sonra daha fazla tüccarın katılacağı umuduyla primli ücretler ödüyor — böylece ileride kendi çıkış şansları için yeni ücret parası gelmiş olsun diye.

The Ghost of Charles Ponzi

Klasik Ponzi şeması modelini yeniden ele alalım. Temel versiyonunda erken “yatırımcılara” ödemeler yeni katılımcıların koyduğu fonlarla yapılır — gerçek bir işin kârı ile değil. İlk bakışta bu Hyperliquid ile alakalı görünmeyebilir. Sonuçta işlerleyen bir borsa var. Bir ürünü, şık bir arayüzü, hızlı yürütmeyi ve gerçek işlem aktivitesini var.

Hepsi doğru. Ürün mevcut. Ama ürünün satışı yok. Borsayı inşa eden ve sürdüren insanlar kullanıcı ücretlerinden fayda sağlamıyor. Bunun yerine o ücretler platformun geliştirilmesi veya işletmesiyle alakası olmayan insanları zenginleştiriyor.

Bir düşünce deneyi: Hyperliquid yarın daha fazla airdrop olmayacağını ilan etse ne olurdu? Ya da “Bu son geri alımdı, HYPE token artık yalnızca yönetişim için” deseler? Ne olur?

HYPE yönetişiminin şimdiye kadar nasıl işlediğini hatırlayınca durum daha netleşir:

- Kim hangi tokena USDH ticker'ını atayacak oyları.

- Zaten esasen kurtarılamaz durumda olan tokenların resmi olarak “yakılıp yakılmayacağı” üzerine oylar.

Dürüst olalım — bu oylamalar özellikle etkili değil. Gerçekte önemli olan, kullanıcıların Hyperliquid üzerinde gereğinden fazla ücret öderken peşinden koştukları bir şey: umut. O umut kaybolursa, tüccarlar da kaybolur. Daha düşük ücretlerin olduğu ama “elmaların” — işlem deneyiminin — temelde aynı olduğu platformlara kayarlar.

Sonuçta Hyperliquid’in çekişi ürünün kendisinin değeri değil, aşağıdan üste fon aktaran zekice bir mekanizmadan kaynaklanıyor. Tüccarlar bir hizmet için ücret ödemiyor. Kendilerini, kulübün büyümeye devam etmesi umuduyla giriş ücreti ödeyen bir ayrıcalık kulübüne alıyorlar — ki bir gün erken girenlerin yaşadığı faydayı onlar da görebilsin diye.

When the Music Stops

Erken katılımcılara ödeme yapmak için sürekli yeni para akışına dayanan herhangi bir sistemin ortak bir zayıflığı vardır: izleyici sonsuz değildir.

Sözde “flywheel” modelinde “daha fazla kullanıcı” adımı yalnızca iki koşul altında işler:

a) kullanıcılar bir sonraki airdrop'un bugün ödediği ücretlerden fazlasını karşılayacağına inanmalı;

b) yeni bağışçıların akışı, erken lehdarların nakde geçme hızını aşmalı.

Eğer Hyperliquid'in kullanıcı tabanı küçülmeye başlarsa — ya da yeni gelenlerin seli bir sonraki airdrop'u çok seyreltilmiş gösterirse — matematik yeni tüccarlar için negatif olur. Binlerce dolara mal olan bir “piyango bileti” satın almak mantığını yitirir. İşte flywheel dönmeyi bırakır ve et kıyma makinesine dönüşür. En son girenler, zamanında çıkanların ziyafetini ödeyenler olur.

Hyperliquid harika bir teknoloji parçası inşa etti — fakat açgözlülükle çalışan bir finansal pompayla ilişkilendirdi. Tüccarlar her piyasa üzeri ücret ödediklerinde ve bir drop umduklarında, borsaya yatırım yapmadıklarını anlamalılar. Sadece parayı daha önce girenlere aktarıyorlar. Ve kimsenin onlardan sonra gelip aynı şeyi yapacağına dair garanti yok.

Are Only HYPE Holders at Risk?

HYPE, token farming içinde gizlenmiş Ponzi-tarzı mekanizmanın tek örneği değil. Aslında kripto tarihi aynı ilkeye dayanan projelerle dolu. Bunun bir adı bile var: Trading-as-Mining veya Trade-to-Earn.

Bu modelin en dramatik örneklerinden biri 2018'de lansman yapan FCoin idi. FCoin, “Trading-as-Mining” konseptini ilk tanıtan platformdu ve kullanıcıların işlem ücretlerinin %100'ünü (ve bazen daha fazlasını) yerel FT tokenleri şeklinde geri ödeyeceğini vaat etti. Daha da agresif bir şekilde, borsanın gelirinin %80

Peki kullanıcılar ne yaptı? Kendileriyle sürekli işlem yapan botlar başlattılar ve milyarlarca hacim ürettiler. FT tokenleri farm etmek için gerçek ücretler (BTC ve diğer kriptolarda) ödediler. FCoin'in hacmi hızla tüm rakiplerini geçti. Ama yeni kullanıcı akışı yavaşladığında — ve temettü sözüyle çekilen yeni alıcıların akışı durduğunda — token fiyatı çöktü. Erken sahipler yeni gelenlerin pahasına nakde geçti ve borsa skandalla kapandı. Gerçekte, ücret bazlı kullanıcı aktivitesine karşılık token dağıtan neredeyse her platform gizlenmiş bir Ponzi dinamiği unsuru içerir. Eğer sonradan gelenlerin komisyonları üzerinden gelir elde ediyorsanız, bunu yapmanın çok daha şeffaf ve sürdürülebilir bir yolu vardır: ortaklık (affiliate) programları. Ortaklık programları katılmak için önce “ödeme yapmanızı” gerektirmez. Önceden girenlerin kârlarını finanse etmek zorunda kalmazsınız. Katılım genellikle ücretsizdir ve ödülleriniz projeyi büyütme performansınıza bağlıdır. Swapping servisi Rabbit.io de bir ortaklık programı sunuyor. Bir ortaklık hesabı oluşturabilir ve linkiniz aracılığıyla siteyi ziyaret eden ve swap tamamlayan kullanıcılardan elde edilen kârın bir kısmını kazanabilirsiniz. Birçok yargı alanında, getirileri yalnızca yeni “katılımcıların” akışıyla üreten şemalar yasa dışı ve ceza hukuku açısından suç sayılabilir. Ancak bu makalede tarif edilen modelle token dağıtan ekipleri suçlamak niyetinde değilim. Amacım bu tür bir modelin taşıdığı riskleri vurgulamaktır. Bu tür bir düzeni suça dönüştüren ana unsur getiri garantisidir. Özellikle Hyperliquid, bir projenin bu çizgiyi nasıl dikkatle aşmaktan kaçınabileceğini gösteriyor. Bu makalenin anlattığı, fonları yeniden dağıtan mekanizmaya gömülü gizli Ponzi-benzeri yapı belirtileridir. Ancak bu tür ekonomik modeller, yeni kullanıcı çekmek için açıkça getiri vaat eden pazarlama çabalarıyla birleştirilmediği sürece, hukuki anlamda Ponzi şeması olarak nitelendirilmezler.Disclaimer